DETERMINAN PENENTU HOLDING PERIOD PADA INDEKS LQ45

on

E-Jurnal Manajemen Unud, Vol 4, No 12, 2015:4529-4558

ISSN : 2302-8912

DETERMINAN PENENTU HOLDING PERIOD PADA INDEKS LQ45

Ely Winda Sari1 2 Nyoman Abundanti2

1,2Fakultas Ekonomi dan Bisnis Universitas Udayana (Unud), Bali, Indonesia e-mail: riely_winda@rocketmail.com/ telp: +62 82 1453204 51

ABSTRAK

Penelitian ini bertujuan untuk mengetahui signifikansi pengaruh bid-ask spread, market value, dividend payout ratio, risk of return dan earning per share terhadap holding period pada Indeks LQ45 selama periode 2010-2013.Penelitian ini dilakukan pada perusahaan-perusahaan yang terdaftar pada Indeks LQ45 selama periode 2010 hingga 2013 (8 kuartal).Jumlah sampel yang digunakan pada penelitian ini sebanyak 23 perusahaan dengan metode purposive sampling.Pengumpulan data dilakukan melalui observasi non partisipan. Teknik analisis yang digunakan adalah regresi linear berganda.Berdasarkan hasil analisis ditemukan bahwa bid-ask spread berpengaruh negatif dan tidak signifikan terhadap holding period pada Indeks LQ45. Market value dan dividend payout ratio berpengaruh positif dan signifikan terhadap holding period pada Indeks LQ45. Risk of returnberpengaruh negatif dan signifikan terhadap holding period pada Indeks LQ45. Earning per shareberpengaruh positif dan tidak signifikan terhadap holding period pada Indeks LQ45.

Kata kunci: bid-ask spread, market value, dividend payout ratio, risk of return,earning per share, holding period

ABSTRACT

This study aims to determine the significance influence of the bid-ask spread, market value, dividend payout ratio, risk of return and earnings per share on the holding period in LQ45 Index during the period 2010-2013. This study was performed on companies listed in the LQ45 index during the period 2010 to 2013 (8 quarters). The samples used in this study were 23 companies with purposive sampling method. Data collected through non-participant observation. The analysis technique used is multiple linear regression.Based on the analysis found that the bid-ask spread has negative influence and no significant on the holding period in LQ45 Index. Market value and dividend payout ratio has positive influence and significant on the holding period in LQ45 Index. Risk of return has negative influence and significant on the holding period in LQ45 Index. Earnings per share has positive influence and no significant on the holding period in LQ45 Index.

Keywords:bid-ask spread, market value, dividend payout ratio, risk of return,earningper share, holding period

PENDAHULUAN

Setiap orang dihadapkan dalam berbagai pilihan dalam menentukan proporsi dana atau sumber daya yang mereka miliki untuk konsumsi saat ini dan di masa datang. Investasi dapat diartikan sebagai komitmen untuk menanamkan sejumlah

dana pada saat ini dengan tujuan memperoleh keuntungan di masa datang (Tandelilin, 2010:2). Investasi dapat dilakukan oleh individu atau suatu entitas yang memiliki kelebihan dana. Pada dasarnya, dalam melakukan investasi, investor memiliki tujuan untuk mendapatkan keuntungan demi meningkatkan kesejahteraan.

Aktivitas investasi yang umumnya dilakukan adalah investasi sejumlah dana pada aset real (tanah, emas, mesin, ataupun bangunan) maupun aset financial (deposito, saham, ataupun obligasi). Bagi investor yang lebih berani menanggung risiko, aktivitas investasi yang dilakukan biasanya pada aset-aset finacial lain yang lebih kompleks seperti warrant, option, maupun future.

Pasar modal menjadi salah satu alternatif bagi investor dalam melakukan investasi pada aset-aset financial. Pasar modal (capital market) merupakan pasar untuk berbagai instrumen keuangan jangka panjang yang bisa diperjualbelikan, baik surat utang (obligasi), ekuiti (saham), reksa dana, instrumen derivatif maupun instrumen lainnya.

Tempat dimana terjadinya jual beli sekuritas disebut dengan bursa efek. Bursa efek sendiri merupakan arti dari pasar modal secara fisik. Bursa Efek Indonesia menyediakan berbagai jenis sekuritas yang ditawarkan oleh perusahaan dan dapat dipilih oleh investor sesuai dengan pertimbangan mereka.Saham merupakan salah satu jenis sekuritas yang paling banyak ditawarkan perusahaan, paling banyak diminati investor, dan mendominasi volume transaksi. Saham lebih diminati karena memiliki 2 keuntungan yaitu capital gain dan dividen. Capital gain membuat investor bisa mendapatkan keuntungan yang besar jika harga saham yang dijual meningkat pesat dibandingkan dengan harga belinya. Selain capital gain,

investor juga mendapatkan dividen dan mempunyai hak suara pada Rapat Umum Pemegang Saham (RUPS).

Perkembangan saham di Indonesia setiap tahunnya mengalami peningkatan dalam hal jumlah perusahaan yang menjual sahamnya kepada investor.Tahun 1988 tercatat ada 24 perusahaan, hingga pada tahun 2014 sudah tercatat 506 perusahaan. Peningkatan jumlah perusahaan ini tidak diikuti dengan peningkatan volume transaksi saham. Justru yang terjadi adalah penurunan jumlah volume transaksi saham.

Perkembangan lebih rinci dalam beberapa tahun terakhir dapat dilihat pada

Tabel 1.

Tabel 1. Perkembangan Jumlah Perusahaan dan Volume Perdagangan

Saham Di BEI Tahun 2007-2014

|

Tahun |

Jumlah Perusahaan |

Volume (Milyar Saham) |

|

2007 |

383 |

1.039,54 |

|

2008 |

396 |

787,85 |

|

2009 |

398 |

1.467,66 |

|

2010 |

420 |

1.330,87 |

|

2011 |

440 |

1.203,55 |

|

2012 |

459 |

1.053,76 |

|

2013 |

483 |

1.342,66 |

|

2014 |

506 |

1.327,02 |

Sumber: www.idx.co.id

Volume transaksi mencerminkan holding period terhadap suatu saham oleh investor.Volume transaksi tinggi mencerminkan bahwa investor sering memperjualbelikan sahamnya yang berarti saham tersebut tidak ditahan investor dalam waktu yang panjang (Margareta, 2014).

Untuk mendapatkan keuntungan berupa capital gain dan dividen, investor perlu mengetahui kapan dia harus membeli ataupun menjual saham, serta berapa lama jangka waktu dia harus menahan atau memegang saham miliknya.

Kebanyakan investor memahami bahwa holding period akan mempengaruhi kinerja investasi (Cheng, Lin dan Liu, 2011). Seorang investor memiliki kebebasan dalam menentukan lamanya kepemilikansaham yang mereka miliki. Jika seorang investor memperkirakan bahwa saham yang dimilikinya tersebut menguntungkan, maka tentunya investor akan menahan sahamnya lebih lama. Sebaliknya jika diperkirakan prospek saham kurang baik, maka investor akan cenderung lebih cepat melepas saham yang dimilikinya. Lamanya jangka waktu kepemilikan saham ini dikenal dengan istilah holding period.Holding period merupakan variabel yang memberikan indikasi tentang rata-rata panjangnya waktu investor untuk menahan saham suatu perusahaan (Purnananingputri, 2014).Mukherji (2003) menyatakan bahwa perencanaan keuangan umumnya akan merekomendasikan saham dengan holding period yang lebih panjang, karena akan memberikan dampak bahwa saham menjadi kurang berisiko akibat peningkatan holding period.Li dan Krzanowski (2000) serta Aftab et al. (2012) menyatakan bahwa rata-rata holding period diukur dengan membagi jumlah saham yang beredar pada saham perusahaan i per akhir tahun t dengan volume perdagangan saham i tahun t.

Dalam melakukan investasi, pengaturan biaya transaksi yang efektif dan analisis yang hati-hati dapat menghasilkan return yang besar (Santoso, 2008:118). MenurutStoll (1993) bid-ask spread merupakan fungsi dari transaction cost (biaya transaksi) dimana dapat diprediksi bahwa asset yang memiliki spread lebih besar menghasilkan expected return yang lebih tinggi, akibatnya investormengharapkan holding periodlebih panjang.Transaction cost yang besar akan mengurangi keuantungan investor (Brockman dan Chung, 1999). Chung dan Wei (2005)

menjelaskan bahwa saham yang memiliki spread tinggi akan cenderung dipertahankan oleh investor dalam jangka waktu yang panjang.

Menurut Jones (2000) market value(nilai pasar) mencerminkan nilai keseluruhan suatu perusahaan yang terjadi di pasar saham. Apabila market valuebesar maka semakin besar pula ukuran perusahaan tersebut. Ukuran perusahaan akan mempengaruhi holding period saham yang dimiliki investor. Jika market value perusahaan besar maka makin lama pula investor akan menahankepemilikan sahamnya atau semakin lama pula holding period sahamnya.

Variabel lain yang diduga berpengaruh terhadap holding period investor terhadapsaham adalah kebijakan dividen (dividend policy) perusahaan, dalam hal ini dividendpayout ratio.Dividend payout ratio merupakan perbandingan dividendengan laba bersih yang diperoleh (Darmadji dan Fakhruddin, 2012:159).Pembayaran dividend mencerminkan kondisi keuangan perusahaan danmemiliki dampak terhadap persepsi pasar.Pemberian dividend yang memadaidapat menjadi salah satu pertimbangan investor dalam membeli dan menahansaham yang dimilikinya (Basir dan Fakhruddin, 2005:94). Dalam kondisi ini investor akan menahan kepemilikansaham yang lebih lama pada saat perusahaan akan membagikan dividen dalamsatu periode (Darmawan, 2014).

Beberapa penelitian mengenai holding period juga menjelaskan bahwa risk of return juga berpengaruh terhadap lama kepemilikan saham. Risk of return merupakan tingkat risiko yang terjadi dari kegiatan investasi. Menurut Zubir (2011:23), risk of return adalah perbedaan antara expected return dan realized return. Saham bersifat high return-high risk.Saham-saham yang berisiko

menjadikan investor tidak ingin menanggung risiko yang tinggi dari saham yang dipegangnya sehingga investor akan memiliki keinginan untuk secara cepat melepaskan saham tersebut (Perangin-angin, 2013).

Variabel yang dapat mempengaruhi holding period saham selanjutnya yaitu earning per share. Menurut Baridwan(2004:443) yang dimaksud dengan earning pershare (EPS) atau laba per saham adalah jumlahpendapatan yang diperoleh dalam satu periode untuksetiap lembar saham yang beredar.Earning pershare dapat memberikan informasi bagiinvestor untuk mengetahui perkembangan dari perusahaan.Pemegangsaham biasa dan calon pemegang saham sangat tertarik akanEPS, karena hal ini menggambarkanjumlah rupiah yang diperoleh untuk setiap lembar saham biasa (Widayanti, 2013). Dapat disimpulkan bahwa semakin tinggi nilai EPS tentu saja investor akan semakin lama memegang sahamnya.

Berdasarkan hasil penelitian terdahulu, mengindikasikan adanya perbedaan hasil penelitian atau pendapat dari para peneliti atau yang biasa disebut dengan researchgap.Penelitian mengenai holding period yang sebelumnya dilakukan oleh Atkyns dan Dyl (1997) dengan judul Transaction Cost and Holding Period for Common Stocks menemukan bahwa holding period saham dipengaruhisecara signifikan oleh transaction cost yang tercermin melaluibid-ask spread, marketvalue dan variance return.Sakir dan Nurhalis (2010) melakukan penelitian dengan judul Analisis Holding Period Saham LQ-45 di Bursa Efek Jakarta didapatkan hasil penelitian yaitubid-ask spread, market value, risk of return, dan dividend payout ratiosecara parsial tidak berpengaruh signifikan terhadap holding period saham.

Penelitian sebelumnya mengenai pengaruh bid-ask spread terhadap holding period dilakukan oleh Maryati (2012) yang menghasilkan bid-ask spread memiliki pengaruh positif dan signifikan terhadap holding period. Berbeda dengan penelitian yang dilakukan oleh Arma (2013) yang menghasilkan bid-ask spread berpengaruh negatif dan signifikan terhadap holding period.

Penelitian pengaruh market value terhadap holding period pernah dilakukan oleh Maulina (2010) yang mengasilkan market value berpengaruh positif tidak signifikan terhadap holding period, sedangkan penelitian yang dilakukan oleh Nurwani (2012) menghasilkan market value berpengaruh positif dan signifikan pada holding period.

Berkaitan dengan pengaruh dividen, Nurwani (2012) mendapatkanbahwa dividend payout ratio memiliki pengaruh positif dan signifikanterhadap holding period sedangkan penelitian Maulina (2010) dalam mendapatkanbahwadividend payout ratio berpengaruh positif dan tidak signifikan terhadapholding period.

Penelitian sebelumnya mengenai pengaruh risk of return terhadap holding period pernah dilakukan oleh Wisayang (2011) pada saham LQ45 yang menghasilkan risk of return berpengaruh negatif dan signifikan terhadap holding period. Berbeda dengan penelitian yang dilakukan oleh Miapuspita et al. (2003) dan Nurwani(2012) yang menghasilkan risk of return berpengaruh positif dan tidak signifikan terhadap holding period.

Penelitian pengaruh EPS terhadap holding period pernah dilakukan oleh Hidayati dan Winarno (2011) yang menghasilkan kesimpulan bahwa EPS berpengaruh positif signifikan terhadap holding period. Namun berbeda dengan

penelitian yang dilakukan oleh Margareta (2014) yang mendapatkan hasil bahwa EPS berpengaruh positif dan tidak signifikan terhadap Holding period.

Berdasarkan hasil penelitian yang berbeda itu, maka diperlukan gambaran yang lebih akurat lagi mengenai variabel yang berpengaruh terhadap holding period pada suatu saham perusahaan tertentu, sehingga penulis tertarik melakukan penelitian kembali dengan periode waktu yang berbeda.

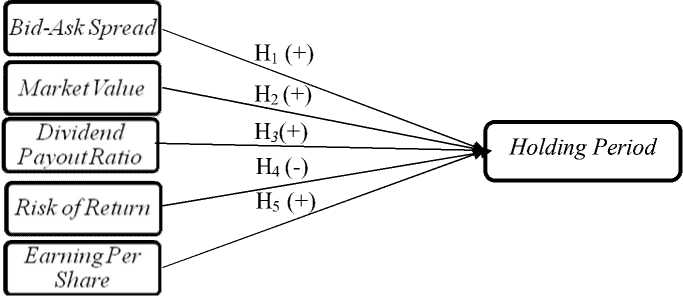

Berdasarkan penjelasan diatas, maka peneliti membuat tiga buah rumusan masalah yaitu: 1) Apakah bid-ask spread berpengaruh signifikan terhadap holding period pada Indeks LQ45? 2) Apakah market value berpengaruh signifikan terhadap holding period pada Indeks LQ45? 3) Apakah dividend payout ratio berpengaruh signifikan terhadap holding period pada Indeks LQ45? 4) Apakah risk of return berpengaruh signifikan terhadap holding period pada Indeks LQ45? 5) Apakah earning per share berpengaruh signifikan terhadap holding period pada Indeks LQ45?

Kemudian dari rumusan masalah tersebut, adapun tujuan dilakukan penelitian ini yaitu: 1) untuk mengetahui signifikansi pengaruh bid-ask spread terhadap holding period pada Indeks LQ45, 2) untuk mengetahui signifikansi pengaruh market value terhadap holding period pada Indeks LQ45, 3) untuk mengetahui signifikansi pengaruh dividend payout ratio terhadap holding period pada Indeks LQ45, 4) untuk mengetahui signifikansi pengaruh risk of return terhadap holding period pada Indeks LQ45, 5)untuk mengetahui signifikansi pengaruh earning per share terhadap holding period pada Indeks LQ45.

Kegunaan dalam penelitiian ini terdiri dari kegunaan teoritis dan kegunaan praktis. Kegunaan teoritis diharapkan dapat memberikan bukti empiris mengenai pengaruh bid-ask spread, market value, dividend payout ratio, risk of return, dan earning per share terhadap holding period pada indeks LQ45dan menjadi referensi di dalam materi perkuliahan khususnya di bidang manajemen keuangan serta dapat digunakan sebagai pendukung bagi penelitian berikutnya. Kegunaan praktis digunakan sebagai bahan masukan atas data empiris dan sebagai bahan pertimbangan dalam pengambilan keputusan investasi untuk investor serta emitendan dapat lebih memahami keputusan menahan atau melepas financial asset dalam kaitannya dengan bid-ask spread, market value, dividend pay out ratio, risk of return,danearning per share.

Bid ask spread merupakan selisih harga tertinggi yang trader bersedia membeli suatu saham dengan harga jual terendah yang trader bersediamenjual saham tersebut (Darmawan, 2014). Dalam transaksi saham bid price adalahharga tertinggi yang ditawarkan oleh dealer atau harga dimana spesialis ataudealer menawar untuk membeli saham-saham, sedangkan ask price adalah hargaterendah dimana dealer bersedia untuk menjual atau harga dimana spesialis ataudealer menawar untuk menjual saham-saham.

Investor akan menahan atau memiliki aset lebih lama jika aset tersebut memilikitransaction cost yang lebih tinggi (Amihud dan Mendelson, 1986). Pernyataan tersebut memperkuat hasil penelitiansebelumnya oleh Demsetz (1968) maupun Constantinides (1986) yangmenyatakan bahwa meningkatnya transaction cost akan menurunkan volumetransaksi.Demsetz (1968) yang menghubungkan

antara spread dengan biaya transaksiuntuk memprediksi bahwa asset yang memiliki spread yang lebih besarmenghasilkan return yang lebih tinggi, akibatnya investor menyimpan saham atau holding period yang panjang. Hasil penelitian yang dilakukan Atkins dan Dyl (1997), Subali Zuhroh (2002), Naes dan Odeegard (2009) serta Hadi (2008), mendapatkanbahwa bid-ask spread mempunyai pengaruh positif dan signifikan terhadapholding period. Berdasarkan uraian tersebut maka dapat diambil hipotesis sebagaiberikut:

H1: Bid-ask spread berpengaruh positif siginifikan terhadap holding period.

Market value menunjukkan ukuran perusahaan atau merupakan nilai sebenarnya dari aktiva perusahaan yang direfleksikan di pasar” (Santoso, 2008:121). Menurut Horowitz (2000), market value adalah nilai pasar ekuitas pemegang saham yang merupakan pencerminan realitas keadaan ekuitas pemegang saham yang sebenarnya.Semakin besar market value berarti semakin besar ukuran perusahaan tersebut.Market value digunakan untukmengukur nilai dari perusahaan yang menyebabkan investor mau menanamkandananya pada suatu surat berharga. Perusahaan besar diasumsikan lebih dipertimbangkan oleh investor untukberinvestasi daripada perusahaan kecil (Atkins dan Dyl, 1997).

Pemodal jangka panjang mengandalkan kenaikan nilai saham untukmeraih keuntungan dari investasi saham.Secara umum makin baik kinerja suatu perusahaan emiten, makin tinggilaba usaha dan makin besar keuntungan yang dapat dinikmati para pemegangsaham.Selanjutnya, makin besar kemungkinan harga saham naik (Hadi, 2008).Makin besar nilai pasar suatu perusahaan, maka makin lama pula investor menahan kepemilikan sahamnya karena investor menganggap bahwa

perusahaan besar biasanyalebih stabil keuangannya, memiliki risiko yang lebih kecil dan mampu menghasilkan laporan serta informasi keuangan dengan baik. Oleh karena itu market value merupakan variabel yang diperhatikan investor dalam menentukan lamanya holding period(Ratnasari,2014)

Menurut penelitian yang dilakukan oleh Atkins dan Dyl (1997), Ratnasari (2014), dan Margareta (2014) menyatakan bahwa market value mempunyai pengaruh positif dan signifikan terhadap holding period.

H2: Market value berpengaruh positif signifikan terhadap holding period.

Menurut pendapat dividend signaling theory menjelaskan bahwa informasitentang cash dividend yang dibayarkan dianggap investor sebagai sinyal prospekperusahaan di masa mendatang. Pemberian dividend payout ratio yang memadai akan menjadi salah satu pertimbangan investor dalam membeli dan menahan saham yang dimilikinya (Basir dan Fakhruddin, 2005: 94). Dengan demikian investor akan cenderung memegang saham yang lebihlama dengan tujuan untuk mendapatkan bagian dividen. Penelitian sebelumnya mengenai pengaruh Dividend Payout Ratio terhadap Holding Period pernah dilakukan oleh Nurwani (2012) mendapatkan bahwa dividend payout ratio berpengaruh positif terhadap holdingperiod.

H3: Dividend payout ratio berpengaruh positif signifikan terhadap holding period.

Menurut Miapuspitaet al. (2003), hubungan return dan risiko merupakan hubungan yang searah linear, artinya semakin besar risiko yang ditanggung maka semakin besar pula tingkat return yang diharapkan. Aset berisiko umumnya memberikan hasil yang lebih tinggi dalam setiap periode (Choi dan Mukherji,

2010).Risiko saham merupakantingkat risiko yang terjadi dari suatu kegiatan investasi terutama akibat transaksisaham di pasar bursa (gain or lose) yang dicerminkan dari deviasi standart yangmengukur penyimpangan nilai-nilai yang sudah terjadi (Hadi, 2008).

Jadipada dasarnya hubungan antara risk ofreturn dengan holding period adalah negatif (Atkins dan Dyl 1997). Jika risiko saham itubesar maka periode kepemilikan sahaminvestor akan lebih singkat, begitu pulasebaliknya. Secara teoritis, perkembanganrisk of return saham yang tinggi akanmenyebabkanholding period saham menjadilebih pendek.

Menurut penelitian yang dilakukan oleh Hadi (2008), risk of return mempunyai hubungan negatif dan signifikan terhadap holding period.

H4: Risk of Returnberpengaruh negatif signifikan terhadap holdingperiod.

Earning per share merupakan komponen penting pertama yang harusdiperhatikan dalam analisis perusahaan. Informasi EPS suatu perusahaanmenunjukkan besarnya laba bersih perusahaan yang siap dibagikan untuk semuapemegang saham perusahaan.Earning per share merupakan perbandingan antara pendapatan yang dihasilkan (laba bersih) dan jumlah saham yang beredar (Marcellyna, 2012).Para pemegang saham tertarik denganEPS yang besar, karena hal ini merupakan salah satu indikator keberhasilan suatu perusahaan (Syamsuddin, 2007:66).Dapat disimpulkan bahwa semakin tinggi nilai EPS tentu saja investor akan semakin lama memegang sahamnya.

Penelitian sebelumnya mengenai pengaruh EPSterhadap holding period pernah dilakukan oleh Hidayati dan Winarno (2011) yang menghasilkan kesimpulan bahwa EPS berpengaruh positif signifikan terhadap holding period.

H5: Earning per share berpengaruh positif signifikan terhadap holding period.

METODE PENELITIAN

Pendekatan yang digunakan dalam penelitian ini adalah pendekatan kausalitas, dimana metode ini bersifat menguji pengaruh antara variabel-variabel independen (X) terhadap variabel dependen (Y).Jadi, penelitian kausalitas ini dilakukan untuk mengetahui pengaruh Bid-Ask Spread, Market Value, Dividend Payout Ratio, Risk of Return dan Earning per Share terhadap Holding Period.

Gambar 1. Desain Penelitian Sumber: data diolah peneliti, 2015

Ruang lingkup penelitian ini adalah perusahaan yang terdaftar di Bursa Efek Indonesia (BEI) khususnya saham-saham yang tergabung dalam indeks saham LQ45. Data dalam penelitian ini menggunakan jenis data kualitatif dan kuantitatif serta menggunakan sumber data sekunder yang bersumber dari publikasi laporan keuangan yang memberikan informasi tentang bid-ask price, volume transaksi,

jumlah saham beredar, harga saham penutupan dan harga saham penutupan sebelumnya pada perusahaan yang menjadi sampel penelitian di indeks LQ45 selama periode pengamatan yaitu tahun 2010-2013, yang diperoleh dari Indonesian Capital Market Directory (ICMD) dan Annual report yang diakses pada website resmi BEI yaitu www.idx.co.id dan situs internet www.yahoofinance.com.

Populasi dalam penelitian ini adalah seluruh perusahaan yang tergabung dalam indeks LQ45 selama periode pengamatan yaitu tahun 2010 sampai 2013.Penelitian inimenggunakan teknik penentuan sampel purposive sampling dengan seleksi sampel sebagai berikut:

Tabel 2.

Seleksi Sampel Penelitian dengan Menggunakan Purposive Sampling

|

Kriteria |

Jumlah Perusahaan |

Total |

|

Perusahaan Indeks LQ45 |

45 |

45 |

|

Perusahaan yang tidak konsisten (berturut-turut) tercatat dalam Indeks saham LQ45 selama periode 2010-2013 (8 quartal) |

(21) |

24 |

|

Perusahaan yang tidak menyediakan data bid-ask price, volume transaksi, harga saham, dan jumlah saham beredar. |

- |

24 |

|

Perusahaan yang tidak membagikan dividen berturut-turut selama periode 2010-2013. |

(1) |

23 |

Sumber: data sekunder diolah, 2015

Berdasarkan Tabel 2, maka diperoleh sebanyak 23 perusahaan yang memenuhi kriteria sampel.

Definisi operasional variabel yang digunakan dalam penelitian ini adalah sebagai berikut:

-

1) Formulasi perhitungan holding period adalah sebagai berikut (Atkins dan Dyl, 1997):

Holding Periodit =

jumlah saham bereda

volume transaksi perdaga

(1)

-

2) Formulasi perhitungan bid-ask spread adalah sebagai berikut (Atkins dan Dyl,

1997):

spreads- [∑*y^⅛ .................................................................. (2)

Keterangan:

Spreadit = rata-rata bid-ask spread saham perusahaan i selama tahun t

N = jumlah hari transaksi saham perusahaan i selama tahun t

Askit = harga jual terendah yang menyebabkan investor setuju

untuk menjual saham perusahaan i pada hari t

Bidit = harga beli tertinggi yang menyebabkan investor setuju untuk

membelisaham perusahaan i pada hari t

-

3) Formulasi perhitungan market value adalah sebagai berikut (Atkins dan Dyl,

1997):

MVit = ^1 kar≡a≡aham*l Xjumlahsahamber ....................................(3)

Keterangan:

MVit = rata-rata market value saham perusahaan i selama tahun t

N = jumlah hari transaksi saham perusahaan i selama tahun t

Harga sahamit= harga penutupan saham perusahaan i pada hari t

Saham beredarit= jumlah saham perusahaan i yang beredar selama tahun

-

4) Dividend payout ratio dihitung dengan rumus (Darmadji dan Fakhruddin, 2012):

. . Dividendpe, DiviaenaPayoutRatio = ...............................................(4)

“ Earningper

-

5) Formulasi perhitungan risk of return ditunjukkan sebagai berikut (Jones, 2000:139):

r⅛=.....................................................................................(5)

Keterangan:

Rsit = tingkat risiko dari return perusahaan i selama periode t

N = jumlah data

xi = return saham perusahaan i

= rata-rata return saham

-

6) Formula perhitungan earnings per shareditunjukkan sebagai berikut(Tandelilin,

2010:374):

EPS

Lababersih setelah bunga dai jumlah saham beredar

(6)

Metode pengumpulan data yang digunakan dalam penelitian ini adalah metode observasi non partisipan,yaitu pengamatan yang dilakukan tanpa melibatkan diri dan hanya sebagai pengamat independen..Data dikumpulkan dengan cara mengamati serta mencatat, dan mempelajari uraian-uraian dari dokumen yang terdapat dalam Indonesian Capital Market Directory (ICMD) dan annual report pada periode pengamatan, serta mengambil data melalui internet yang terkait dengan penelitian ini, seperti melalui website www.idx.co.id dan

www.yahoofinance.com.Pengujian terhadap hipotesis yang diajukan dilakukan dengan metode regresi linier berganda melalui SPSS 17.0.

Sebelum pengujian ini dilakukan, maka terlebih dahulu data dideskripsikan secara jelas melalui uji statistik deskripsi yang dilanjutkan dengan uji asumsi klasik.Setelah pengujian tersebut lolos, maka penelitian dilanjutkan dengan uji regresi untuk menguji hipotesis yang diajukan diawali denganuji t dan koefisien determinasi.

HASIL DAN PEMBAHASAN

Analisis Deskriptif

Tabel 3.

Statistik Deskriptif Sampel Penelitian

|

N |

Minimum |

Maksimum |

Rata-Rata |

Std. Deviasi | |

|

Holding Period |

92 |

0,59 |

14,82 |

3,7346 |

2,62742 |

|

Bid-Ask Spread |

92 |

0,11 |

1,58 |

0,6998 |

,25316 |

|

Market Value |

92 |

3,507 |

307.675 |

77767,3478 |

63918,59904 |

|

DPR |

92 |

8,06 |

210,99 |

48,2282 |

25,98170 |

|

Risk of Return |

92 |

4,28 |

20,71 |

9,3166 |

2,84149 |

|

EPS |

92 |

24,29 |

4.393,14 |

787,3614 |

881,52438 |

Sumber: data sekunder diolah, 2015

Tabel 3 menunjukan jumlah data yang digunakan dalam penelitian ini berjumlah 92 sampel data dan menjelaskan nilai minimum, maksimum, rata-rata dan standar deviasi dari masing-masing variabel. Berdasarkan perhitungan yang dilakukan selama periode pengamatan maka didapatkan hasil bahwa variabel holding period memiliki nilai minimum sebesar 0,59 tahun atau 7,08 bulan dan nilai maksimal sebesar 14,82 tahun atau 177,84 bulan. Pada variabel bid-ask spread didapatkan nilai minimum sebesar 0,11 persen dan nilai maksimum sebesar 1,58 persen. Pada variabel market value didapatkan nilai minimum sebesar 3.507 milyar rupiah dan nilai maksimum sebesar 307.675 milyar rupiah. Pada variabel dividend

payout ratio didapatkan nilai minimum sebesar 8,06 persen dan nilai maksimum sebesar 210,99 persen. Pada variabel risk of return didapatkan nilai minimum sebesar 4,28 persen dan nilai maksimum sebesar 20,71 persen. Pada variabel earning per share didapatkan nilai minimum sebesar 24,29 rupiah dan nilai maksimum sebesar 4.393,14 rupiah.

Pengujian Asumsi Klasik

-

Tabel 4.

Uji Normalitas (One-Sample Kolmogorov-Smirnov) Keterangan Unstandardized Residual

Sumber: data sekunder diolah, 2015

Berdasarkan Tabel 4 tersebut, nilaiAsymp Sig (2-tailed) sebesar 0,594 > 0,05 (tingkat signifikansi). Nilai tersebut sudah lebih besar dari tingkat signifikansi tabel sebesar 0,05 maka Ho diterima yang mengindikasikan bahwa data pada penelitian ini terdistribusi normal.

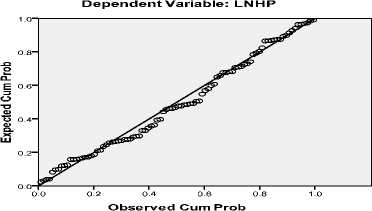

Normal P-P Plotof Regression Standardized Residual

Gambar 2. Uji Normalitas (Normal Probability Plot)

Sumber: data sekunder diolah, 2015

Berdasarkan Gambar 2, ditunjukkan bahwa adanya pola distribusi normal dimana data berupa plot menyebar disekitar garis diagonal dan mengikuti arah garis

diagonal.Oleh karena itu, dapat disimpulkan bahwa model regresi layak digunakandalam penelitian.

Tabel 5.

Uji Autokorelasi (DW-test)

Nilai Durbin Watson Kesimpulan

2,219 Tidak Ada Autokorelasi

Sumber: data sekunder diolah, 2015

Penelitian ini menggunakan n (jumlah data) = 92 dan k (jumlah variabel bebas) = 5, maka diperoleh nilai dL = 1,5482 dan dU = 1,7767 berdasarkan Tabel 4.4 diperoleh nilai Durbin-Watson (D-W) sebesar 2,219. Nilai tersebut berada di antara dU = 1,7767 dan 4 – dU = 2,2233 atau 1,7767 < 2,219 < 2,2233 yang merupakan daerah bebas autokorelasi atau model regresi yang dibuat tidak mengundang gejala gejala autokorelasi, sehingga model regresi ini layak digunakan dalam penelitian.

Tabel 6.

Uji Multikolinieritas (Tolerance dan Variance Inflation Factor)

|

Variabel |

Tolerance |

Variance Inflation Factor (VIF) |

|

Bid-Ask Spread (X1) |

,371 |

2,693 |

|

Market Value (X2) |

,844 |

1,185 |

|

DPR(X3) |

,969 |

1,032 |

|

Risk of Return (X4) |

,893 |

1,120 |

|

EPS(X5) |

,354 |

2,827 |

Sumber: data sekunder diolah, 2015

Berdasarkan Tabel 6 tersebut, menunjukkan bahwa tidak terdapat variabel

bebas yang memiliki nilai tolerance kurang dari 0,10 dan juga tidak ada variabel

bebas yang memiliki nilai VIF lebih dari 10.Ini berarti data bebas dari gejala multikoleniaritas.

Tabel 7 .

Hasil Uji Heteroskedastisitas (Uji Glesjer)

|

Model t Sig. | |

|

1 |

(Constant) -,978 ,331 LNBAS -,623 ,535 LNMV 1,521 ,132 LNDPR 1,194 ,236 LNRoR -,246 ,807 LNEPS -1,415 ,161 |

Sumber: data sekunder diolah, 2015

Berdasarkan Tabel 7.tersebut, ditunjukkan bahwa masing-masing model memiliki nilai signifikansi lebih besar dari 5%. Jadi dapat disimpulkan penelitian ini bebas darigejala heteroskedastisitas

Analisis Regresi Linear Berganda

Tabel 8.

Hasil Analisis Regresi Linear Berganda

|

Model |

Unstandardized Coefficients |

Standardized Coefficients |

t |

Sig. | |

|

B |

Std. Error |

Beta | |||

|

1 (Constant) |

-6,223 |

1,905 |

-3,267 |

,002 | |

|

LNBAS |

-,090 |

,189 |

-,066 |

-,477 |

,634 |

|

LNMV |

,195 |

,056 |

,317 |

3,462 |

,001 |

|

LNDPR |

,420 |

,103 |

,349 |

4,089 |

,000 |

|

LNRoR |

-,396 |

,179 |

-,197 |

-2,215 |

,029 |

|

LNEPS |

,071 |

,071 |

,141 |

1,000 |

,320 |

|

Constanta |

= -6,223 |

F hitung |

= 11,073 | ||

|

R Square |

= 0,392 |

Sig |

= 0,000 | ||

|

Adj R Square |

= 0,356 | ||||

Sumber: data sekunder diolah, 2015

Berdasarkan hasil analisis data pada Tabel 8, maka dapat dibuat persamaan

regresi linear berganda sebagai berikut:

HP = -6,223- 0,090≡+ 0,195.W + 0Λ20DPΛ - 0,396ΛoΛ + 0,071Ef5

Keterangan:

|

HP |

= Holding Period |

DPR |

= Dividend Payout Ratio |

|

BAS |

= Bid-Ask Spread |

RoR |

= Risk of Return |

|

MV |

= Market Value |

EPS |

= Earning Per Share |

Pembahasan Hasil Pengujian Hipotesis

Hipotesis 1 menyatakan bahwa bid-ask spread berpengaruh positif signifikan terhadap holding period. Berdasarkan hasil uji t, diketahui bahwa bid-ask spread memiliki nilai koefisien regresi dengan tanda negatif sebesar -0,090 dengan taraf signifikansi sebesar 0,634. Hasil uji tersebut menunjukan bahwa taraf signifikansi variabel bid-ask spread lebih besar dari taraf α = 0,05 maka dapat dikatakan bahwa bid-ask spread berpengaruh negatif dan tidak signifikan terhadapholding period sehingga hipotesis 1 ditolak.

Hasil dari penelitian ini tidak sesuai dengan teori dan penelitian yang dilakukan oleh Atkins dan Dyl (1997), Hadi (2008), dan Maulina (2009), Fitriyah (2009), Naes dan Odeegard (2009), Wisayang (2010) serta Maryati (2012) yang menyatakan bid-ask spread berpengaruh postif dan signifikan. Namun penelitian ini memiliki arah yang sama dengan penelitian yang dilakukan oleh Arma (2013), Ratnasari (2014), dan Margareta (2014).

Pengaruh bid-ask spread terhadap holding period yang negatif dan tidak signifikan ini bisa disebabkan oleh beberapa alasan. Pertama, dapat disebabkan karena sampel pada penelitian ini adalah perusahaan besar dan sudah mempunyai kredibilitas tinggi atau kinerja yang baik serta sahamnya aktif diperdagangkan di pasar bursa. Oleh karena itu fluktuasi harga saham yang tinggi tidak menyebabkan investor menahan sahamnya lebih lama. Alasan kedua yaitu, investor ingin memperoleh capital gain yang besar akibat dari proses penjualan saham yang memiliki spread besar. Jadi semakin besar bid-ask spread maka semakin cepat investor akan melepas sahamnya atau semakin pendek holding period sahamnya, yang pada akhirnya investor kurang memperhatikan variabel bid-ask spread ini.

Hipotesis 2 menyatakan bahwa market value berpengaruh positif signifikan terhadap holding period. Berdasarkan hasil uji t, diketahui bahwa market value memiliki nilai koefisien regresi dengan tanda positif sebesar 0,195 dengan taraf signifikansi sebesar 0,001. Hasil uji tersebut menunjukan bahwa taraf signifikansi variabel market value lebih kecil dari taraf α = 0,05 maka dapat dikatakan bahwa market value berpengaruh positif dan signifikan terhadapholding period sehingga hipotesis 2 diterima.

Hasil penelitian ini sejalan dengan penelitian yang dilakukan oleh Atkins dan Dyl (1997), Hadi (2008), Fitriyah (2011), Nurwani (2012), Ratnasari (2014) dan Margareta (2014) yang menyatakan bahwa market value berpengaruh positif dan signifikan terhadap holding period. Hasil positif dalam koefisien regresi variabel market value juga sesuai dengan hipotesis kedua yaitu semakin besar market

valuesuatu perusahaan, maka makin lama pula investor menahan kepemilikan sahamnya.

Hal ini dikarenakan pelaku pasar masih menganggap bahwa prospek perusahaan di masa yang akandatang akan lebih baik, dan risiko akan lebih kecil sehingga investor memiliki holdingperiod yang panjang, selain itu investor juga menganggap bahwa perusahaan besar biasanyalebih stabil keuangannyadan mampu menghasilkan laporan serta didukung oleh analis-analis yang kompeten sehingga mampu menghasilkan laporan dan informasi keuangan yang memperpendek jarak antara pengharapan investor dengan yang sebenarnya terjadi di perusahaan.

Hipotesis 3 menyatakan bahwa dividend payout ratio berpengaruh positif signifikan terhadap holding period. Berdasarkan hasil uji t, diketahui bahwa dividend payout ratio memiliki nilai koefisien regresi dengan tanda positif sebesar 0,420 dengan taraf signifikansi sebesar 0,000. Hasil uji tersebut menunjukan bahwa taraf signifikansi variabel dividend payout ratio lebih kecil dari taraf α = 0,05 maka dapat dikatakan bahwa dividend payout ratio berpengaruh positif dan signifikan terhadapholding period sehingga hipotesis 3 diterima.

Hasil penelitian ini sejalan dengan penelitian yang dilakukan oleh Nurwani (2012), yang menyatakan bahwa dividend payout ratio berpengaruh positif dan signifikan terhadap holding period. Hasil positif dalam koefisien regresi variabel dividend payout ratio juga sesuai dengan hipotesis ketiga yaitu semakin besar dividend payout ratiosuatu perusahaan, maka makin lama pula investor menahan kepemilikan sahamnya.

Pemberian dividend payout ratio yang memadai akan menjadi salah satu pertimbangan investor dalam membeli dan menahan saham yang dimilikinya (Basir dan Fakhruddin, 2005: 94). Dengan demikian investor akan cenderung memegang saham yang lebihlama dengan tujuan untuk mendapatkan bagian dividen.

Hipotesis 4 menyatakan bahwa risk of return berpengaruh negatif signifikan terhadap holding period. Berdasarkan hasil uji t, diketahui bahwa risk of return memiliki nilai koefisien regresi dengan tanda negatif sebesar -0,396 dengan taraf signifikansi sebesar 0,029. Hasil uji tersebut menunjukan bahwa taraf signifikansi variabel risk of return lebih kecil dari taraf α = 0,05 maka dapat dikatakan bahwa risk of return berpengaruh negatif dan signifikan terhadapholding period sehingga hipotesis 4 diterima.

Hasil penelitian ini sejalan dengan penelitian yang dilakukan oleh Atkins dan Dyl (1997), Hadi (2008), Maulina (2009) dan Perangin-angin (2013 ) yang menyatakan bahwa risk of return berpengaruh negatif dan signifikan terhadap holding period. Hasil negatif dalam koefisien regresi variabel risk of return juga sesuai dengan hipotesis keempat yaitu semakin besar risk of returnsuatu perusahaan, maka holding periodnya menjadi lebih singkat.

Risk of return merupakan tingkat risiko yang terjadi dari kegiatan investasi. Saham-saham yang berisiko menjadikan investor tidak ingin menanggung risiko yang tinggi dari saham yang dipegangnya sehingga investor akan memiliki keinginan untuk secara cepat melepaskan saham tersebut (Perangin-angin, 2013).

Hipotesis 5 menyatakan bahwa earning per share berpengaruh positif signifikan terhadap holding period. Berdasarkan hasil uji t, diketahui bahwa earning

per share memiliki nilai koefisien regresi dengan tanda positif sebesar 0,071 dengan taraf signifikansi sebesar 0,320. Hasil uji tersebut menunjukan bahwa taraf signifikansi variabel earning per share lebih besar dari taraf α = 0,05 maka dapat dikatakan bahwa earning per share beprengaruh positif dan tidak signifikan terhadapholding period sehingga hipotesis 5 ditolak.

Hasil positif dalam koefisien regresi variabel EPS tersebut sesuai dengan hipotesis kelima yaitu semakin tinggi EPS suatu saham maka holding period saham akan semakin panjang. Semakin tinggi EPS yang diberikan perusahaan kepada investor, akan menyebabkan investor semakin mempercayakan dananya untuk dikelola perusahaan atau holding periodnya semakin lama yang nantinya akan meningkatkan kemakmuran dari investor tersebut.

Hasil penelitian ini mempunyai tingkat signifikansi yang berbeda dengan penelitian Hidayati dan Winarno (2011). Namun penelitian ini sejalan dengan penelitian yang dilakukan oleh Margareta (2014) yaitu variabel EPS tidak berpengaruh signifikan terhadap holding period.

Hasil yang menunjukan bahwa EPS tidak berpengaruh signifikan terhadap holding period saham diduga terjadi karena adanya perbedaan periode dan jenis perusahaan yang diteliti dengan Hidayati dan Winarno (2011), namun tetap memiliki hasil yang searah yaitu EPS berpengaruh positif terhadap holding period saham. Hal lain yang menyebabkan EPS tidak berpengaruh signifikan terhadap holding period saham adalah preferensi investor (Margareta, 2014). Preferensi investor tentang return saham hanya sebatas dividen dan capital gain bukan EPS. Return tersebut didasarkan pada pilihan sekuritas yang mempunyai kategori saham unggul, kinerja

baik, profitabilitas stabil dan merupakan saham dengan likuiditas yang tinggi sehingga setiap tahun mendapatkan dividen, dan mempunyai kepentingan suara dalam menentukan arah perusahaan. Pada saat likuiditas saham yang tinggi, investor dapat melepaskan saham tersebut untuk mendapatkan capital gain (Adhikara dan Septyanto, 2014).

Pembahasan Hasil Koefisien Determinasi

Tabel 9.

Hasil Koefisien Determinasi

Std. Error of the

Model R R Square Adjusted RSquare Estimate

1 ,626a ,392 ,356 ,46499

Sumber: data sekunder diolah, 2015

Tabel 9 tersebut menunjukkan bahwa besarnya koefisien determinasi adalah sebesar 0,392.Hal ini berarti bahwa sebesar 39,2% variasi holding perioddapat dijelaskan oleh kelima variabel bebas yaitu bid-ask spread, market value, dividend payout ratio, risk of return dan earning per share, sedangkan sisanya sebesar 60,8% dijelaskan oleh variabel lain di luar model regresi.

SIMPULAN DAN SARAN

Berdasarkan hasil analisis dan pembahasan yang telah dilakukan mengenai pengaruh bid-ask spread, market value , dividend payout ratio, risk of return, dan earning per share terhadap holding period, maka dapat diambil kesimpulan sebagai berikut, 1) Bid-ask spread berpengaruh negatif dan tidak signifikan terhadap holding

period pada Indeks LQ45 periode 2010-2013, 2) Market value berpengaruh positif dan signifikan terhadap holding period pada Indeks LQ45 periode 2010-2013, 3) Dividend payout ratio berpengaruh positif dan signifikan terhadap holding period Indeks LQ45 periode 2010-2013, 4) Risk of return berpengaruh negatif dan signifikan terhadap holding period pada Indeks LQ45 periode 2010-2013, 5) Earning per share berpengaruh positif dan tidak signifikan terhadap holding period pada Indeks LQ45 periode 2010-2013.

Berdasarkan simpulan yang telah dikemukakan, maka dapat diajukan saran-saran sehubungan dengan penelitian sebagai berikut: 1) Bagi Investor,investor diharapkan mempertimbangkan faktor-faktor lain, baik faktor dari dalam maupun dari luar perusahaan sehingga nantinya investor dapat menentukan berapa lama dia harus menahan saham yang dimilikinya dan memperoleh return yang optimal. Selain itu dalam mengambil keputusan investasi sebaiknya lebih memperhitungkan saham-saham perusahaan besar, karena perusahaan besar memiliki kondisi keuangan dan prospek pertumbuhan yang baik, sehingga peluang untuk memperoleh keuntungan yang tinggi dalam berinvestasi menjadi lebih besar, 2) Bagi Peneliti Selanjutnya, penambahan periode dan jumlah sampel sebaiknya dilakukan agar hasilnya dapat dengan tepat mewakili kondisi yang terjadi.Penelitian selanjutnya juga diharapkan dapat menambah variabel lain seperti return saham.

REFERENSI

Aftab, Muhammad., Zulfiqar ali Shah dan Rauf A. Sheikh. 2012. Holding Periods, Illiquidity and Disposition Effect in a Developing Economy. Bussiness and Economics Research Journal, 3 (1), pp: 17-26

Amihud, Yakov dan Halim Mandelson. 1986. Asset Pricing and The Bid-Ask Spread. Journal of Financial Economic, (17),pp: 223-249.

Arma, Visita Yales. 2013. Faktor Penentu Holding Period Saham LQ-45 di Bursa Efek Indonesia. Journal of Business and Banking , 3 (2), h:201 – 212.

Atkins, Allen B dan Edward A Dyl. 1997. Transaction Cost and Holding Periods ForCommon Stocks. The Journal of Finance ,2 (1), pp: 309-325

Baridwan, Zaki. 2004. Intermediate Accounting. Edisi.8. BPFE.Yogyakarta.

Basir, S. dan M. Fakhruddin. 2005. Aksi Korporasi: Strategi untuk Meningkatkan Nilai Saham melalui Tindakan Korporasi. Jakarta: Salemba Empat.

Brockman, P. and Chung, D.Y. 1999. Bid-Ask Spread Components in AnOrder-Driven Environment. TheJournal of Financial Reseach, 22(2), pp: 227-246.

Cheng, P., Z. Lin, and Y. Liu. 2011. Illiquidity, Transaction Cost, and Optimal Holding Period for Real Estate: Theory and Application. Journal of Real Estate Finance and Economics.

Chung, S., dan Wei, P. 2005. The Relationship Between Bid-Ask Spread and Holding Period: The Case of Chinese A and B Shares. Global Finance Journal, (15), pp: 239-249.

Choi, Byeongyong Paul and Mukherji Sandip. 2010. Optimal Portofolios for Different Holding Periods. Jounal of Business & Economics Research, 8 (10).

Constantinides, George. 1986. Capital Market Equilibrium with Transaction Cost. Journal of Political Economy, 81, pp: 842-862

Darmadji, T. dan Fakhruddin H.M. 2012.Pasar Modal Indonesia: Pendekatan Tanya Jawab. Edisi Ke 3. Jakarta: Salemba Empat.

Darmawan, Imam. 2014. Analisis Pengaruh Bid-Ask Spread,MarketValue, Varians Return, dan Dividend terhadap Holding Period.Skripsi pada Fakultas Ekonomika dan Bisnis Universitas Diponegoro, Semarang.

Demsetz, Harold. 1968. The cost of transacting. Quarterly Journal ofEconomics. 82, pp: 33-53

Fitriyah dan Yayuk Sri Rahayu. 2011. Variabel-Variabel Penentu Holding PeriodsSaham Syari’ah di Indonesia. Universitas Islam Negeri Maulana Malik Ibrahim, Malang.

Hadi, Helmy Yulianto. 2008. Analisis Pengaruh Bid-Ask Spread, Market Value, danRisiko Saham terhadap Holding Period (Studi Kasus Pada Saham-SahamLQ 45 Periode 2003-2005). TesisProgram StudiMagister Manajemen Universitas Diponegoro, Semarang.

Hidayati, I. R., dan Winarno. 2011. Pengaruh Bid-Ask Spread, MV, DPR, dan EPS terhadap Holding Period Saham Perusahaan Manufaktur yang Terdaftar di BEI Period 2007-2011.

Horowitz A, S.H. 2000. Microganism and Feed Management in Aquacultur. Global Aquaculture, The Advocate, 2. Issue 2, pp: 33-34.

Jones, Charles P. 2000. Investments : Analysis and Management. 7th Edition. USA: Wiley.

Li, Bin and Lawrence Krzanowski. 2000. What determines the holding period of an investor?.Journal of Business and Economics Investments, 3 (3), pp: 18

Marcellyna, Fica dan Titin Hartini. 2012. Pengaruh Earning Per Share (EPS) terhadap Harga Saham LQ-45 di Bursa Efek Indonesia (BEI). Jurusan Akuntansi, STIE MDP.

Margareta, Kadek Aryati. 2014. Pengaruh Bid-Ask Spread, Market Value, Risk of Return dan Earning Per Share terhadap Holding Period pada Indeks Saham LQ45. Skripsi Sarjana Jurusan Manajemen Fakultas Ekonomi dan Bisnis Universitas Udayana, Bali.

Maryati, Ria. 2012. Analisis Pengaruh Bid-Ask Spread, Nilai Pasar, dan RisikoSaham terhadap Periode Kepemilikan Saham (HoldingPeriod) pada Perusahaan yang Termasuk dalamDaftar Efek Syariah. Skripsi Universitas Islam Negeri Sunan Kalijaga, Yogyakarta.

Maulina, Vinus.2009. Analisis Beberapa Faktor yang Mempengaruhi Holding PeriodSaham Biasa pada Perusahaan Go Public yang Tercatat dalam Index LQ45. 12 (4).

Miapuspita, Yenny Ayu.,et al. (2003). Analisis Pengaruh Bid-Ask Spread, Market Value, danRisiko Saham saham terhadap Holding Period pada saham teraktif yangtercatat di Bursa Efek Jakarta Periode 2001-2002. JournalVentura, 6 (2), pp: 117-126

Mukherji, Sandip. 2003. Optimal Portofolio for Different Holding Periods and Target Return. Financial Services Review, (12), pp: 61-71.

Naes, Randi dan Bernt Arne Odeegard. 2009. Liquidity and Asset Pricing: Evidence on the Role of Investor Holding Period. http://finance.bi.no. Diunduh tanggal 9, Bulan April, tahun 2015.

Nurwani, D.A., AR, Moh Dzukirom., dan Topowijono. 2012. Pengaruh Bid-Ask Spread, Market Value, Risk Of Return, dan Dividend Payout Ratio terhadap Holding Period Saham Biasa(Studi pada Perusahaan yang Tercatat dalam Indeks LQ-45 Periode Tahun 2009-2011). Skripsi Fakultas Ilmu Administrasi Universitas Brawijaya, Malang.

Perangin-angin, Novita Selvia M dan Syarief Fauzie. 2013. Analisis Pengaruh BidAsk Spread, Market Value dan VarianceReturn terhadap Holding Period Saham Sektor Pertambangan. Jurnal Ekonomi dan Keuangan.1(3).

Purnaningputri, Haryani. 2014. Analisis Pengaruh Bid Ask Spread,Market Value,Risk Of Return, dan Dividend Pay OutRatioterhadap Holding Period Saham Biasa(Studi Kasus Pada Saham-saham LQ-45 Periode 2010-2012). Skripsi Program Sarjana fakultas Ekonomika dan Bisnis Universitas Diponegoro, Semarang.

Ratnasari, Dessy dan Dewi Astuti. 2014. Pengaruh Bid-Ask Spread, MarketValue dan Varians Return Saham terhadap Holding Period. FINESTA 2 (1), h: 99102.

Santoso, Eko Budi. 2008. Analisis Pengaruh Transaction Cost Terhadap HoldingPeriod Saham Biasa.Jurnal Riset Akuntansi dan Keuangan, 4(2).

Stoll, H. R. 1993. Transaction Cost and the Small Firm Effect.Journal of Financial Economics, 12, pp: 57-80.

Subali dan DianaZuhroh. 2002. Analisis Pengaruh Transaction Cost terhadap Holding Period Saham Biasa. Jurnal Riset Akutansi Indonesia, 5 ,h: 193-213.

Syamsuddin, Lukman. 2007. Manajemen Keuangan PerusahaanKonsep Aplikasi Dalam Perencanaan, Pengawasan, dan Pengambilan Keputusan.Jakarta: Rajawali Press.

Tandelilin, Eduardus. 2010. Portofolio dan Investasi – Teori dan Aplikasi. Yogyakarta: Kanisius

Tjiptono Darmadji dan Hendry M, Fakhruddin. 2001. Pasar Modal di Indonesia: Pendekatan. Tanya Jawab. Jakarta: Salemba Empat.

Wisayang, Vinsensia Retno Widi. 2010. Analisis Pengaruh Bid-Ask Spread, MarketValue dan Varians Return Saham terhadap Holding Period pada Saham LQ45.Universitas Diponegoro, Semarang.

Widayanti, Puri dan A. Mulyo Haryanto. 2013. Analisa Pengaruh Faktor Fundamental dan Volume Perdagangan Terhadap ReturnSaham (Studi kasus pada Perusahaan Real Estate and Property yang terdaftar di BEI periode 20072010). Diponegoro Journal of Management, 2 (3), h:1-11.

Zubir, Zalmi. 2001. Manajemen Portofolio: Penerapannya dalam Investasi Saham. Jakarta: Salemba Empat.

4558

Discussion and feedback