PENGARUH EVA, MVA DAN LIKUIDITAS TERHADAP HARGA SAHAM PADA PERUSAHAAN FOOD AND BEVERAGES

on

E-Jurnal Manajemen Unud, Vol. 5, No.1, 2016: 443 - 469

ISSN: 2302-8912

PENGARUH EVA, MVA DAN LIKUIDITAS TERHADAP HARGA SAHAM PADA PERUSAHAAN FOOD AND BEVERAGES

Ni Made Putri Sri Rahayu1 I Made Dana2

1,2Fakultas Ekonomi dan Bisnis Universitas Udayana (Unud), Bali-Indonesia e-mail: putrisrirahayu9999@yahoo.com/telp: +06285338400249

ABSTRAK

Harga saham adalah indikator keberhasilan pengelolaan perusahaan, jika harga saham suatu perusahaan mengalami kenaikan, maka investor menilai bahwa peruasahaan berhasil dalam mengelola usahanya, jika harga saham mengalami penurunan terus menerus berarti dapat menurunkan nilai perusahaan dimata investor. Tujuan penelitian ini adalah untuk mengetahui pengaruh EVA, MVA serta likuiditas terhadap harga saham pada perusahaan manufaktur sub sektor food and beverage yang terdaftar di Bursa Efek Indonesia periode 2010-2014. Metode pengumpulan data yang digunakan dalam penelitian ini adalah metode observasi non partisipan dan menggunakan teknik penentuan sampling jenuh (sensus). Jumlah populasi penelitin ini adalah seluruh perusahaan manufaktur sub sekto food and beverages yang masih aktif terdaftar di Bursa Efek Indonesia periode 2010-2014 dengan jumlah populasi sebanyak 13 perusahaan. Teknik analisis data yang digunakan adalah teknik analisi regresi linier berganda. Berdasarkan hasil analisis ditemukan EVA berpengaruh negatif signifikan terhadap harga saham, MVA dan likuditas dalam penelitian ini berpengaruh positif signifikan terhadap harga saham.

Kata kunci: harga saham, economic value added (EVA), market value added (MVA),

likuiditas.

ABSTRACT

The stock price is indicator of the success of the management of the company, if a company's stock price increases, the investor considers that peruasahaan succeed in managing its business, on the contrary, if the stock price has decreased continuously means may reduce the company's value in the eyes of investors. The purpose of this study was to determine the influence of EVA, MVA as well as the liquidity of the stock price on the manufacturing sub-sector of food and beverage listed on the Indonesia Stock Exchange in 2010-2014. Data collection methods used in this study is a non-participant observation method and using the technique of determining the saturation sampling ( census ) . Total population of this experiment is the entire manufacturing sub sekto food and beverages that are still active are listed in the Indonesia Stock Exchange 2010-2014 period with a total population of 13 companies . The data analysis technique used is the technique of multiple linear regression analysis . Based on the analysis found EVA significant negative effect on stock prices , MVA and liquidity in this study significant positive effect on stock prices.

Keywords: stock price, economic value added (EVA), market value added (MVA),

liquidity.

PENDAHULUAN

Pasar modal mempunyai peranan penting dalam menunjang perekonomian suatu negara. Pasar modal merupakan suatu sarana yang dapat dimanfaatkan untuk memobilisasi dana, baik dari dalam maupun dari luar negeri. Sementara itu, bagi investor pasar modal merupakan wahana untuk menginvestasikan dananya. Salah satu bidang investasi yang banyak diminati oleh para investor asing maupun dalam negeri di pasar modal adalah bentuk saham perusahaan-perusahaan yang go public.

Harga saham merupakan salah satu indikator keberhasilan pengelolaan perusahaan, jika harga saham suatu perusahaan selalu mengalami kenaikan, maka investor atau calon investor menilai bahwa peruasahaan berhasil dalam mengelola usahanya. Kepercayaan investor atau calon investor sangat bermanfaat bagi perusahaan, karena semakin banyak orang yang percaya terhadap perusahaan maka keinginan untuk berinvestasi pada perusahaan semakin kuat. Semakin banyak permintaan terhadap saham suatu perusahaan maka dapat menaikkan harga saham tersebut. Jika harga saham yang tinggi dapat dipertahankan maka kepercayaan investor atau calon investor terhadap perusahaan juga semakin tinggi dan hal ini dapat menaikkan nilai perusahaan. Sebaliknya, jika harga saham mengalami penurunan terus menerus berarti dapat menurunkan nilai perusahaan dimata investor atau calon investor. Bagi calon investor yang rasional, keputusan investasi dalam suatu saham harus didahului oleh suatu proses analisis terhadap variabel yang diperkirakan akan mempengaruhi harga suatu saham. Hal ini

disebabkan oleh sifat saham yang sangat peka terhadap perubahan-perubahan yang terjadi baik perubahan kondisi pasar uang, kinerja keuangan maupun situasi politik dalam negeri.

Sebelum menanamkan modalnya pada saham, investor terlebih dahulu melihat kinerja perusahaan. Kinerja perusahaan merupakan suatu hal yang sangat penting, karena kinerja perusahaan berpengaruh dan dapat digunakan sebagai alat untuk mengetahui apakah perusahaan mengalami perkembangan atau sebaliknya. Kinerja perusahaan-perusahaan yang sudah go public dapat dilihat dari laporan keuangan yang dipublikasikan untuk umum. Informasi laba merupakan informasi yang paling mendapatkan perhatian yang besar dari berbagai kalangan terutama investor.

Menurut Meythi dkk. (2011) keuntungan yang diperoleh investor dari penanaman modal saham ini dapat berasal dari laba perusahaan yang dibagikan dan dari kenaikan harga saham. Budiman (2007) menyatakan peningkatan maupun penurunan harga saham dipengaruhi oleh beberapa faktor yaitu faktor internal dan faktor eksternal. Menurut Evadini (2003) faktor internal adalah faktor yang berasal dari dalam perusahaan, yaitu kinerja perusahaan dan prospek perusahaan. Sedangkan faktor eksternal meliputi berbagai informasi di luar perusahaan, yaitu informasi ekonomi, politik, keamanan dan kondisi pasar. Perusahaan tidak dapat mengendalikan faktor ekternal karena faktor tersebut terjadi diluar kendali perusahaan. Namun perusahaan dapat mengendalikan faktor internal agar harga saham dari suatu peusahaan terjaga dengan baik.

Kinerja keuangan suatu perusahaan dapat diukur dengan berbagai cara baik dengan rasio keuangan ataupun dengan mendasarkan kinerja pada nilai. Economic Value Added (EVA) dan Market Value Added (MVA) merupakan metode baru untuk mengukur kinerja operasional suatu perusahaan yang memperhatikan kepentingan dan harapan penyedia dana (kreditor dan pemegang saham) yang mendasarkan kinerja pada nilai. EVA dan MVA diperkenalkan oleh Stern Stewart & Co, sebuah perusahaan keuangan di Amerika. Perusahaan ini meyakini bahwa EVA dan MVA adalah kunci dari penciptaan nilai perusahaan. Hal ini didasarkan pada penelitian yang dilakukan di Amerika Serikat dan beberapa negara lainnya yang berhasil menciptakan kekayaan bagi para pemegang sahamnya (Hendrata, 2001).

EVA merupakan ukuran kinerja keuangan operasional perusahaan yang bisa berdiri sendiri tanpa ukuran-ukuran atau angka pembanding lainnya (Agung dan Sukardi, 2009). Pendekatan EVA merupakan suatu pendekatan baru dan juga merupakan ukuran profitabilitas dalam menilai kinerja perusahaan dengan mempertimbangkan secara adil harapan-harapan penyandang dana, terutama pemegang saham dan kreditur (Agung dan Sukardi, 2009). EVA merupakan analisis kinerja keuangan yang mengukur kemampuan perusahaan untuk menghasilkan nilai tambah ekonomi bagi para investor (Shidiq, 2010).

Adapun alasan yang melatar belakangi penggunaan EVA dalam penelitian ini yaitu: (1) EVA mampu menggambarkan pengembalian atas modal yang dikeluarkan untuk berinvestasi oleh perusahaan sehingga EVA mampu menjadi patokan dalam pengambilan keputusan oleh investor dari modal yang dimiliki, (2)

penggunaan EVA dapat berdiri sendiri tanpa perlu dianalisa perbandingan dengan perusahaan sejenis ataupun membuat analisa kecenderungan atau trend seperti rasio keuangan lainnya. Sehingga dapat dengan mudah dan cepat untuk dianalisa oleh investor apabila data yang diperoleh tidak dalam bentuk trend.

MVA merupakan ukuran kumulatif kinerja keuangan yang menunjukkan seberapa besar nilai tambah terhadap modal yang ditanamkan investor selama perusahaan berdiri atau secara jelas MVA merupakan selisih antara nilai pasar ekuitas (market value of equity) dan nilai buku ekuitas (book value of equity) (Agus dan Sukardi,2009). Penggunaan MVA dalam penelitian ini karena manfaat MVA yang dapat diaplikasikan pada perusahaan sebagai alat pengukur nilai tambaha guna meningkatkan kesejahteraan bagi pemegang saham, serta metode MVA bagi investor juga dapat digunakan untuk tidakan antisipasi terkait keputusan investasi.

Perusahaan dikatakan berhasil menciptakan nilai tambah bagi pemilik modal, jika EVA dan MVA bernilai positif, karena perusahaan mampu menghasilkan tingkat pengembalian yang melebihi tingkat biaya modal (cost of capital) diikuti dengan meningkatnya harga saham. Namun, jika EVA dan MVA bernilai negatif, hal ini menunjukkan nilai perusahaan menurun yang diikuti dengan penurunan harga saham, karena tingkat pengembalian lebih rendah dari biaya modal. Hasil yang diperoleh dari penelitian-penelitian sejenis yang dilakukan mengenai ada tidaknya pengaruh antara EVA dan MVA terhadap harga saham beraneka ragam. Hermina (2001), Sasongko dan Wulandari (2006) menyatakan bahwa EVA dan MVA dengan harga saham tidak berpengaruh

signifikan, sebaliknya A.Sakir (2009), Ucok dan Nugroho (2009), Raja Lambas (2005) menyatakan bahwa EVA dan MVA dengan harga saham memiliki pengaruh positif signifikan.

Selain EVA dan MVA, analisis kinerja berdasarkan rasio keuangan yang lazim dipakai dalam penilaian kinerja suatu perusahaan dinyatakan dalam rasio keuangan misalnya rasio profitabilitas, rasio likuiditas, rasio aktivitas, rasio solvabilitas dan rasio pasar. Salah satu rasio yang digunakan dalam penelitian ini yaitu rasio likuiditas. Menurut Arilaha (2009), rasio likuiditas menunjukkan kemampuan perusahaan mendanai operasional perusahaan dan melunasi kewajiban jangka pendeknya. Suharli (2007) menyatakan bahwa hanya perusahaan yang memiliki likuiditas baik yang akan membagikan labanya kepada pemegang sahamnya dalam bentuk dividen tunai, sedangkan manajemen perusahaan akan menggunakan potensi likuiditas yang ada untuk melunasi kewajiban jangka pendek dan membiayai kebutuhan dana operasional perusahaan.

Alasan penggunaan rasio likuiditas dalam penelitian ini dikarenakan rasio ini dapat dihitung melalui sumber informasi tentang modal kerja yaitu pos-pos aktiva lancar dan hutang lancar. Dengan demikian rasio likuiditas berpengaruh dengan kinerja keuangan perusahaan sehingga rasio ini memiliki hubungan dengan harga saham perusahaan. Karyono (2010) memaparkan, hanya perusahaan yang memiliki likuiditas yang baik yang akan membagikan labanya kepada pemegang saham secara tunai. Investor yang melihat kemampuan suatu perusahaan dalam memenuhi kewajibannya secara lancar akan tertarik untuk menanamkan dananya karena risiko yang akan ditanggung tidaklah besar, hal ini

akan membawa keterkaitan dengan isu yang positif terhadap saham perusahaan sehingga menarik minat investor yang akan dapat meningkatkan harga saham. Penelitian terkait likuiditas dilakukan oleh Ihsan (2009) yang menyatakan bahwa likuiditas berpengaruh positif signifikan terhadap harga saham perusahaan. Hal ini juga sejalan dengan penelitian Pasaribu (2008) dimana likuiditas berpengaruh positif terhadap harga saham. Namun hal sebaliknya diperoleh Meythi dkk. (2011) yang menyatakan bahwa likuiditas tidak berpengaruh terhadap harga saham. Bahkan penelitian Nurani (2013) menunjukkan hasil likuiditas berpengaruh negatif signifikan terhadap harga saham.

Berbagai hasil penelitian yang berbeda mengindikasikan perlunya berbagai faktor seperti EVA, MVA dan likuiditas untuk diteliti lebih lanjut. Informasi yang diterima investor tidak serta merta hanya berpaku pada kinerja perusahaan saja melainkan kemampuan berproduksi yang dapat menjadi produk unggulan dan meningkatkan nilai perusahaan dimasa depan. Kegiatan produksi merupakan kegiatan untuk mengolah beragam bentuk bahan menjadi barang bernilai yang dapat diperjualbelikan. Perusahaan yang mengolah bahan ini disebut sebagai perusahaan manufaktur (Gill et al., 2010).

Perusahaan manufaktur merupakan perusahaan yang bergerak di bidang pembuatan produk. Perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia (BEI) terdiri dari tiga sektor yaitu sektor industri dasar dan kimia, sektor aneka industri dan sektor industri barang konsumsi. Perusahaan makanan dan minuman (food and beverages) merupakan salah satu yang termasuk ke dalam sektor industri barang konsumsi. Sektor ini merupakan salah satu sub sektor yang

dapat bertahan di tengah kondisi perekonomian Indonesia dan perusahaan food and beverages merupakan salah satu jenis perusahaan yang tidak terpengaruh secara signifikan oleh dampak krisis global, selain itu tingkat konsumsi masyarakat terhadap barang yang dihasilkan dalam industri tersebut sudah menjadi kebutuhan dan relatif tidak berubah, baik kondisi perekonomian membaik maupun memburuk. Sektor manufaktur kususnya sub sektor food and beverages di Indonesia memiliki harapan yang positif dalam perkembangannya mengingat makanan dan minuman merupakan salah satu kebutuhan pokok masyarakat. Hal ini didukung juga dengan jumlah populasi masyarakata di Indonesia yang semakain tinggi. Sehingga membuat daya beli dan kesadaran untuk mengkonsumsi produk yang bernutrisi semakin meningkat. Lebih darai 50 persen produk domestik bruto di Indonesia ditopang oleh sub sektor food and beverages. (www.sindoweekly-magz.com). Berdasarkan latar belakang tersebut, akan diteliti pengaruh EVA, MVA dan likuiditas terhadap harga saham pada industri manufaktur sub sektor food and beverages yang terdaftar di Bursa Efek Indonesia periode 2010-2014.

Rumusan masalah dalam penelitian ini adalah apakah EVA, MVA dan likuiditas berpengaruh secara parsial terhadap harga saham pada industri manufaktur sub sektor food and beverages yang terdaftar di Bursa Efek Indonesia periode 2010-2014?. Sehingga dari rumusan masalah tersebut diperoleh tujuan dari penelitian ini yaitu untuk mengetahui signifikansi pengaruh EVA, MVA likuiditas secara parsial terhadap harga saham pada industri manufaktur sub sektor food and beverages yang terdaftar di Bursa Efek Indonesia periode 2010-2014.

Penelitian ini diharapkan dapat memberikan sumbangan teoritis di bidang manajemen keuangan khususnya terkait harga saham serta dapat menjadi referensi bagi penelitian selanjutnya selain itu penelitian ini diharapkan dapat memberikan tambahan informasi, sumbangan pemikiran, evaluasi dan bahan pertimbangan bagi investor dan perusahaan dalam menentukan strategi yang tepat dalam berinvestasi di pasar saham.

Hipotesis dalam penelitian ini yaitu pengaruh Economic Value Added (EVA) terhadap harga saham. EVA merupakan alat ukur kinerja perusahaan yang digunakan untuk menilai kinerja operasional karena mempertimbangkan required rate of return yang dituntut oleh investor dan kreditor. Dalam pengukuran EVA, jika EVA lebih besar dari nol berarti menunjukkan adanya nilai tambah ekonomi terhadap perusahaan selama operasionalnya dan biasanya akan direspon oleh meningkatnya harga saham perusahaan. Apabila EVA sama dengan nol, berarti perusahaan berada pada kondisi impas yang berarti return yang diharapkan sama dengan yang terdahulu selama operasionalnya, apabila EVA berada di bawah nol mengindikasikan bahwa perusahaan gagal memenuhi harapan para investornya dan biasanya direspon dengan menurunnya harga saham. Oleh karena itu EVA berpengaruh positif terhadap harga saham. Hal ini sejalan dengan penelitian yang dilakukan oleh Natalia Mangatta (2011) menyatakan bahwa EVA berpengaruh positif signifikan terhadap harga saham.

Adapun penelitian lainnya seperti penelitian yang dilakukan Mardiah, Sugiarto dan Siagian (2006) menyatakan bahwa EVA memiliki pengaruh yang signifikan terhadap harga saham. Begitu pula dengan penelitian yang dilakukan

oleh Simanjuntak (2011) menyatakan bahwa EVA berpengaruh signifikan terhadap harga saham. Serta penelitian oleh Panggabean (2005) menyatakan bahwa EVA perusahaan dalam LQ45 mempunyai pengaruh positif signifikan terhadap harga saham. Berdasarkan kajian-kajian penelitian tersebut, dapat disimpulkan bahwa:

H1 : Economy Value Added (EVA) berpengaruh positif signifikan terhadap harga saham.

Pengaruh Market Value Added (MVA) terhadap harga saham. MVA adalah ukuran kumulatif perusahaan yang memperlihatkan penilaian pasar modal pada suatu waktu tertentu dari nilai sekarang EVA di masa mendatang. Perubahan nilai EVA (bertambah atau berkurang) menyebabkan perubahan yang searah di dalam nilai MVA (Rousana, 1997). Perusahaan yang baik ditunjukkan dengan nilai MVA positif dan lebih besar dari satu. MVA positif menunjukkan bahwa saham perusahaan tersebut dinilai oleh investor lebih besar dari pada nilai buku per lembarnya, sehingga hal ini akan meningkatkan minat investor untuk menanamkan sahamnya di perusahaan. Semakin besar MVA maka menunjukan nilai tambah yang lebih besar bagi investor, sehingga harga saham juga akan meningkat begitu juga sebaliknya. MVA adalah ukuran kumulatif kinerja perusahaan yang memperlihatkan penilaian pasar modal pada waktu tertentu dari EVA yang akan datang, sehingga apabila EVA bernilai positif maka MVA juga bernilai positif sehingga MVA berpengaruh positif terhadap harga saham. Hal ini didukung dengan penelitian yang dilakukan oleh Rosy Meita (2010) yang

menyatakan bahwa MVA berpengaruh positif signifikan terhadap harga saham. Berdasarkan kajian-kajian penelitian tersebut, dapat disimpulkan bahwa:

H2 : Market Value Added (MVA) berpengaruh positif signifikan terhadap harga saham.

Pengaruh likuiditas terhadap harga saham. Current ratio dalam likuiditas perlu dipertimbangkan oleh investor mengingat semakin tinggi tingkat current ratio maka akan semakin tinggi pula tingkat kemampuan perusahaan untuk memenuhi kewajibannya. Semakin tinggi kemampuan perusahaan untuk memenuhi kewajibannya maka kinerja yang ditunjukan oleh perusahaan semakin baik dan nilai perusahaan semakin tinggi yang akan menyebabkan harga saham meningkat karena respon positif investor yang akan berinvestasi dalam perusahaan tersebut. Hal tersebut sejalan dengan penelitian yang dilakukan oleh Ihsan (2009) bahwa, likuiditas memengaruhi secara positif signifikan harga saham perusahaan tersebut, hal ini juga sejalan dengan penelitian Pasaribu (2008) bahwa likuiditas berpengaruh positif terhadap harga saham.

Ali dan Razi (2012) memaparkan bahwa current ratio merupakan rasio yang sejauh ini dipandang terbaik bagi investor untuk melihat kemampuan keuangan jangka pendek, current ratio memiliki pengaruh yang positif terhadap harga saham perusahaan tersebut. Berdasarkan kajian-kajian penelitian tersebut, dapat disimpulkan bahwa:

H3 : Likuiditas berpengaruh positif signifikan terhadap harga saham.

METODE PENELITIAN

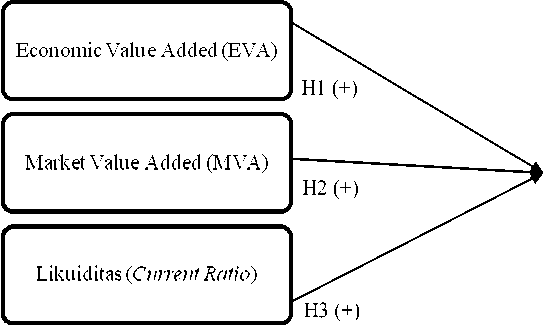

Desain dalam penelitian ini menggunakan desain dengan pendekatan kuantitatif yang berbentuk asosiatif dimana dalam penelitian ini untuk mengetahui pengaruh variabel bebas yakni EVA (X1), MVA (X2) dan likuiditas (X3) terhadap harga saham (Y).

Harga Saham

Gambar 1. Desain Penelitian Asosiatif Sumber: data diolah, 2015

Obyek penelitian ini adalah pengaruh Economic Value Added (EVA), Market Value Added (MVA) dan likuiditas terhadap harga saham pada industri manufaktur sub sektor food and beverages yang terdaftar di Bursa Efek Indonesia periode 2010-2014. Data dalam penelitian ini menggunakan jenis data kualitatif berupa laporan keuangan perusahaan manufaktur sub sektor food and beverages, data kuantitatif derupa daftar perusahaan sampel serta menggunakan sumber data sekunder yang bersumber dari website BEI (www.idx.co.id).

Populasi penelitian ini menggunakan semua perusahaan manufaktur sub sektor food and beveragesyang masih aktif terdaftar di Bursa Efek Indonesia periode 2010-2014 dengan jumlah populasi sebanyak 13 perusahaan. Berdasarkan populasi penelitian tersebut, teknik penentuan sampel yang digunakan adalah teknik sampling jenuh (sensus). Sampling jenuh adalah adalah teknik penentuan sampel bila jumblah populasi relatif kecil, kurang dari 30 perusahaan.

Definisi operasional variabel yang digunakan dalam penelitian ini yaitu: harga saham dalam penelitian ini diproksikan dengan closing price dari suatu saham pada perusahaan sampel periode 2010-2014. Harga saham dinyatakan dalam bentuk rupiah.

Economic Value Added (EVA) merupakan tolok ukur kinerja keuangan dengan mengukur net operating profit after tax yang dikurangi dengan hasil kalidari weighted average cost capital dengan invested capital pada perusahaan sampel penelitian periode 2010-2014. EVA dinyatakan dalam bentuk rupiah, yang secara sistematis dapat dirumuskan sebagai berikut (Young dan O’Byrne, 2001:

831):

EVA = NOPAT — CapitalCharge ............................................................(1)

EVA = NOPAT — (WAC CxInv e StedCapitaT) ........................................(2)

Keterangan:

NOPAT = Net Operating Profit After Tax

WACC = Weighted Average Cost Capital

Market Value Added (MVA) adalah perbedaan antara nilai pasar saham perusahaan dengan nilai buku saham perusahaan yang telah dikalikan dengan jumlah saham beredar pada perusahaan sampel penelitian periode 2010-2014 (Brigham dan Houston, 2009: 68). MVA dinyatakan dalam bentuk rupiah, yang secara sistematis dapat dirumuskan sebagai berikut:

MVA = (JVilaiPasar Saham —Nilai Buku Saham)XjumlahSaham Beredar ..........(3)

LikuiditasPengukuran likuiditas diproksikan dengan current ratio dengan satuan rasio yaitu menurut Wiagustini (2010:78) perbandingan antara aktiva lancar dengan hutang lancar perusahaan sampel yang terdaftar di BEI periode 2010-2014.Current ratio dinyatakan dalam bentuk persentase, yang secara sistematis dapat dirumuskan sebagai berikut:

Current Ratio = ----------x 100% (4)

Metode pengumpulan data yang digunakan dalam penelitian ini adalah metode observasi non partisipanmelaluilaporan keuangan serta Indonesian Capital Market Directory (ICMD) yang telah dipublikasikan melalui situs resmi Bursa Efek Indonesia (www.idx.co.id). Pengujian terhadap hipotesis yang diajukan dilakukan dengan metode regresi linier berganda melalui SPSS 13.0.

HASIL DAN PEMBAHASAN

Daftar Sampel Penelitian

Tabel 1.

Daftar Sampel Penelitian

|

No |

Kode Perusahaan |

Nama Perusahaan |

|

1 |

ADES |

PT. Akasha Wira Internasional Tbk |

|

2 |

DLTA |

PT. Delta Djakarta Tbk |

|

3 |

FAST |

PT. Fast Food Indonesia Tbk |

|

4 |

INDF |

PT. Indofood Suskses Makmur Tbk |

|

5 |

MLBI |

PT. Multi Bintang Indonesia Tbk |

|

6 |

MYOR |

PT. Mayora Indah Tbk |

|

7 |

PSDN |

PT. Prasidha Aneka Niaga Tbk |

|

8 |

PTSP |

PT. Pioneerindo Gourmet Internasional |

|

9 |

ROTI |

PT. Nippon Indonesia Corpindo Tbk |

|

10 |

SKLT |

PT. Sekar Laut Tbk |

|

11 |

STTP |

PT. Siantar Top Tbk |

|

12 |

TBLA |

PT. Tunas Baru Lampung Tbk |

|

13 |

ULTJ |

PT. Ultrajaya Milk Industry & Trading Company Tbk |

Sumber: data diolah, 2015

Uji Statistik Deskriptif

Tabel 4.

Statistik Deskriptif Sampel Penelitian

|

N Minimum |

Maximum |

Mean |

Std. Deviation | |

|

EVA |

65 -678.210.610.460 |

743.906.212.043 |

40.265.974.923,97 |

172.101.272.586 ,932 |

|

MVA |

65 -604.800.000.000 251.575.800.000.00 0 |

11.494.407.293.350, 54 |

33.100.377.531. 725,184 | |

|

CR |

65 0,51 |

6,01 |

1,8890 |

1,11278 |

|

Harga Saham |

65 80 |

1.200.000 |

62421.82 |

190.797,352 |

|

Sumber: hasil pengolahan data peneliti, 2015 | ||||

Berdasarkan Tabel 4 tersebut, dapat dilihat bahwa rata-rata EVA sebesar

Rp 40.265.974.923,97 dengan nilai tertinggi sebesar Rp 743.906.212.043yang terjadi pada tahun 2013 dan terendah sebesar –Rp 678.210.610.460yang terjadi

pada tahun 2010. Berdasarkan Tabel 4 MVA tertinggi terjadi pada tahun 2014 sebesar Rp 251.575.800.000.000dan terendah terjadi pada tahun 2010 sebesar -Rp 604.800.000.000. Berdasarkan Tabel 4.3, CR tertinggi terjadi pada tahun 2011 sebesar 6,01 atau 601 persen dan terendah terjadi pada tahun 2014 sebesar 0,51 atai 51 persen.

Uji Asumsi Klasik

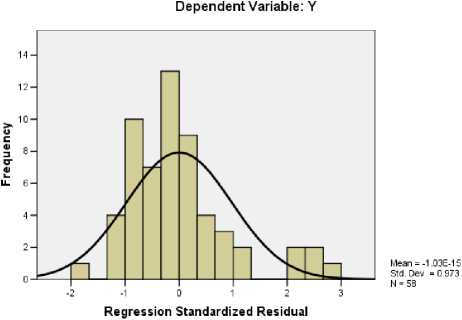

Histogram

Gambar 2. Uji Heteroskedastisitas (Grafik Scatterplot) Sumber: hasil pengolahan data, 2015

Grafik histogram yang ditunjukkan pada Gambar 2 menunjukkan bahwa adanya pola distribusi normal sebab memperlihatkan grafik yang mengikuti sebaran kurva normal yang ditunjukkan dengan kurva yang berbentuk lonceng menghadap ke atas.

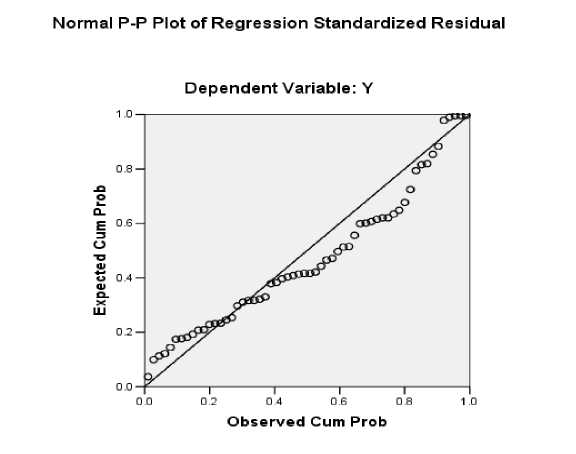

Gambar 2. Uji Heteroskedastisitas (Grafik Scatterplot) Sumber: hasil pengolahan data, 2015

Grafik normal probability plot yang ditunjukkan pada Gambar 2, menunjukkan bahwa adanya pola distribusi normal dimana data berupa plot menyebar disekitar garis diagonal dan mengikuti arah garis diagonal.

Tabel 2.

Uji Normalitas (One-Sample Kolmogorov-Smirnov)

|

Keterangan |

Unstandardized Residual | |

|

N |

58 | |

|

Normal Parametersa,,b |

Mean |

.0000000 |

|

Std. Deviation |

1.46422840 | |

|

Most Extreme Differences |

Absolute |

.141 |

|

Positive |

.141 | |

|

Negative |

-.082 | |

|

Kolmogorov-Smirnov Z |

1.074 | |

|

Asymp. Sig. (2-tailed) |

.199 | |

Sumber: hasil pengolahan data, 2015

Berdasarkan Tabel 2 tersebut,besarnya nilai Kolmogorov-Smirnov adalah sebesar 0,199. Nilai Kolmogorov-Smirnov tersebut lebih besar dibandingkan dengan nilai Kolmogorov-Smirnov tabel sebesar 0,05 maka Ho diterima yang

mengindikasikan bahwa data yang digunakan pada penelitian ini terdistribusi normal, sehingga dapat disimpulkan bahwa model regresi memenuhi asumsi normalitas.

Tabel 3.

Uji Multikolinieritas (Matriks Korelasi)

|

Y X1 X2 |

X3 |

|

Pearson Correlation Y 1.000 -.079 .606 X1 -.079 1.000 .455 X2 .606 .455 1.000 X3 .403 -.226 .104 |

.403 -.226 .104 1.000 |

Sumber: hasil pengolahan data, 2015

Berdasarkan Tabel 3 tersebut, menunjukkan bahwa tidak terdapat korelasi yang tinggi antar variabel bebas. Deteksi multikolinearitas dapat diketahui dari matriks korelasi ini, apabila ada hubungan atau korelasi antar variabel bebas dengan nilai r lebih besar atau sama dengan 0,80. Pada tabel 3, terlihat semua variabel bebas berkorelasi lebih kecil dari 0,8 maka data bebas dari multikolinearitas.

Tabel 4.

Uji Multikolinieritas (Tolerance dan Variance Inflation Factor)

Collinearity Statistics

(Constnta)

Sumber: hasil pengolahan data, 2015

Berdasarkan Tabel 4 tersebut, menunjukkanbahwa tidak terdapat variabel bebas yang memiliki nilai tolerance kurang dari 0,10 dan juga tidak ada variabel

bebas yang memiliki nilai VIF lebih dari 10. Nilai tolerance terendah dan nilai

VIF tertinggi pada masing-masing sebesar 0,717 dan 1,395.

Tabel 5.

Uji Autokorelasi (DW-test)

Nilai Durbin Watson Kesimpulan

1,835 Tidak Ada Autokorelasi

Sumber: hasil pengolahan data, 2015

Berdasarkan Tabel 5 tersebut, nilai (dL) = 1,4692 dan nilai (dU) = 1,6860,

serta nilai (4-dL) = 2,5308 dan nilai (4-dU) = 2,3140. Pada penelitian ini dapat dilihat bahwa nilai Durbin Watson (DW) sebesar 1,835 yakni lebih besar dari nilai (dU)=1,6860 dan lebih kecil dari nilai (4-dU)=2,3140 sehingga dapat disimpulkan bahwa tidak terdapat autokorelasi pada persamaan regresi pada penelitian ini.

Tabel 5.

Uji Heteroskedastisitas (Uji Glesjer)

|

Model |

Unstandardized Coefficients |

Standardized Coefficients |

t |

Sig. | |

|

B |

Std. Error |

Beta | |||

|

(Constant) |

1.584 |

1.787 |

.887 |

.379 | |

|

X1 |

-.162 |

.068 |

-.361 |

-1.789 |

.060 |

|

X2 |

.123 |

.067 |

.271 |

1.829 |

.073 |

|

X3 |

-.201 |

.128 |

-.213 |

-1.569 |

.122 |

Sumber: hasil pengolahan data, 2015

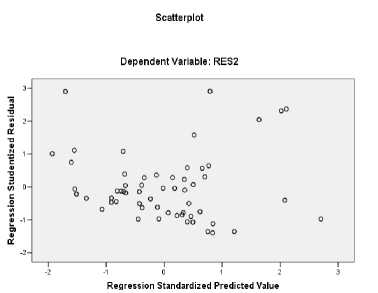

Gambar 3. Uji Heteroskedastisitas (Grafik Scatterplot) Sumber: hasil pengolahan data, 2015

Berdasarkan Gambar 3, ditunjukkan bahwa titik-titik pada gambar menyebar secara acak baik diatas maupun dibawah angka 0 pada sumbu Y. Oleh karena itu, dapat disimpulkan bahwa tidak terdapat gejala heteroskedastisitas pada model regresi ini.

Analisis Regresi Linier Berganda

Tabel 6.

Hasil Perhitungan Regresi Linier Berganda

|

Model |

Unstandardized Standardized Coefficients Coefficients t Sig. B Std. Beta Error |

|

(Constant) 1 X1 X2 X3 |

-6.420 2.820 -2.276 .027 -.374 .107 -.363 -3.482 .001 .778 .107 .746 7.308 .000 .527 .202 .244 2.615 .012 |

|

R square F hitung Signifikansi |

0,579 24,77 0,000 |

Sumber: hasil pengolahan data, 2015

Berdasarkan hasil analisis data pada Tabel 6, maka dapat dibuat persamaan

regresi linear berganda sebagai berikut:

y = -6,420 - 0,363X1 + 0,746X2 + 0,244X3 + e ..................................…..…(5)

Keterangan :

Y = Harga Saham

β0 = Konstanta

β1 – β3 = Koefisien regresi variabel independen

X1 = EVA

X2 = MVA

X3 = Likuiditas

e = Residual

Pembahasan Uji t

Berdasarkan hasil uji t pada Tabel 6, diketahui bahwa EVA memiliki nilai koefisien regresi dengan tanda negatif sebesar 0,363 dan taraf signifikansi sebesar 0,001. Hasil signifikansi tersebut menunjukkan bahwa taraf signifikansi variable EVA lebih kecil dari taraf α = 0,05 maka dapat disimpulkan bahwa EVA berpengaruh negatif dan signifikan terhadap harga saham sehingga hipotesis 1 ditolak. Hasil penelitian ini tidak konsisten dengan hasil penelitian dari Natalia Mangatta (2011), Siti Mardiah, Bambang Sugiarto dan Dergibson Siagian (2006) menyatakan bahwa EVA memiliki pengaruh yang signifikan terhadap harga saham. Begitu pula dengan penelitian yang dilakukan oleh Wesly Andri Simanjuntak (2011) menyatakan bahwa EVAberpengaruh signifikan terhadap harga saham.Serta penelitian oleh Raja Lambas J. Panggabean (2005) menyatakan bahwa EVA mempunyai pengaruh positif signifikan terhadap harga saham.

Walaupun penelitian ini tidak sesuai dengan hipotesis yang diajukan, namun penelitian ini sesuai dengan hasil penelitian yang dilakukan olehSasongko dan Wulandari (2006).Pendekatan EVA juga berorientasi pada pemegang saham yang berhubungan dengan permintaan penawaran pada pasar modal. Dalam penelitian ini EVA berpengaruh negatif signifikan terhadap harga sahan, hal ini dikarenakan adanya prilaku investor dalam melakukan investasi pada suatu perusahaan. Tujuan investor menanamkan dananya di pasar modal adalah untuk memperoleh keuntungan semaksimal mungkin. Keuntungan yang diperoleh investor atas dana yang diinvestasikan pada saham biasanya berupa selisih harga

jual saham dengan harga belinya (capital gain). Untuk memperoleh capital gainpada perusahaan yang memiliki kinerja yang buruk, beberapa investor akan melakukan pembelian saham perusahaan tersebut secara besar-besaran yang nantinya dapat mendorong investor lain untuk membeli saham perusahaan tersebut. Hal inilah yang nantinya akan direspon dengan meningkatnya harga saham perusahaan.

Berdasarkan hasil uji t pada Tabel 6, diketahui bahwa MVAmemiliki nilai koefisien regresi dengan tanda positif sebesar 0,746 dengan taraf signifikansi sebesar 0,000.Hasil signifikansi tersebut menunjukkan bahwa taraf signifikansi variableMVA lebih kecil dari taraf α = 0,05 maka dapat disimpulkan bahwa MVAberpengaruh positif dan signifikan terhadap harga saham sehingga hipotesis 2 diterima. Hasil ini sesuai dengan penelitian Rosy Meita (2010) yang menyatakan bahwa MVA berpengaruh positif signifikan terhadap harga saham.

Menurut Devi (2009), Bagi suatu perusahaan, MVA bernilai positif atau menunjukkan perkiraan pasar modal tentang besarnya proyek-proyek investasi perusahaan, baik yang telah maupun yang akan terjadi di masa datang. MVA menunjukkan hasil kumulatif kinerja perusahaan yang dihasilkan oleh berbagai investasi yang dilakukan maupun yang akan dilakukan. Investor perlu memahami kinerja perusahaan yang mampu menciptakan nilai tambah bagi investasinya.Menurut Kurnia (2009), MVA mempunyai pengaruh signfiikan terhadap hargasaham. Menurut Himawan (2009), MVA positif berarti ada nilai tambah bagi perusahaan, dan biasanya akan direspon oleh meningkatnya harga saham perusahaan yang memiliki arti bahwa perusahaan berhasil menciptakan

nilai tambah perusahaan bagi investor. Semakin besar MVA maka menunjukan nilai tambah yang lebih besar bagi investor, sehingga harga saham juga akan meningkat. Sebaliknya jika MVA negatif berarti perusahaan mengalami penurunan kinerja yang biasanya akan direspon dengan penurunan harga saham.

Berdasarkan hasil uji t pada Tabel 6, diketahui bahwa likuiditas yang diproksikan dengan current rasio (CR) memiliki nilai koefisien regresi dengan tanda positif sebesar 0,244 dengan taraf signifikansi sebesar 0,012. Hasil signifikansi tersebut menunjukkan bahwa taraf signifikansi variabel likuiditas lebih kecil dari taraf α = 0,05 maka dapat disimpulkan bahwa likuiditas berpengaruh positif dan signifikan terhadap harga saham sehingga hipotesis 3 diterima. Ihsan (2009) menyatakan bahwa, likuiditas memengaruhi secara positif signifikan harga saham perusahaan, hal ini juga sejalan dengan penelitian Pasaribu (2008) bahwa likuiditas berpengaruh positif terhadap harga saham. Ali dan Razi (2012) memaparkan bahwa current ratio merupakan rasio yang sejauh ini dipandang terbaik bagi investor untuk melihat kemampuan keuangan jangka pendek, current ratio memiliki pengaruh yang positif terhadap harga saham perusahaan tersebut. Semakin tinggi tingkat current ratio maka akan semakin tinggi pula tingkat kemampuan perusahaan untuk memenuhi kewajibannya. Semakin tinggi kemampuan perusahaan untuk memenuhi kewajibannya maka kinerja yang ditunjukan oleh perusahaan semakin baik dan nilai perusahaan semakin tinggi yang akan menyebabkan harga saham meningkat karena respon positif investor yang akan berinvestasi dalam perusahaan tersebut.

Pembahasan Koefisien Determinasi

Nilai koefisien determinasi pada penelitian ini adalah sebesar sebesar 0,579.Hal ini berarti bahwa sebesar 57,9 persen variasi harga saham dapat dijelaskan oleh ketiga variabel bebas yaitu EVA, MVA dan likuiditas sedangkan sisanya sebesar 42,1 persen dijelaskan oleh variabel lain di luar model regresi.

SIMPULAN DAN SARAN

Berdasarkan hasil analisis dan pembahasan, maka dapat disimpulkan bahwa EVA berpengaruh negatif dan signifikan terhadap harga saham pada perusahaan manufaktur sub sektor food and beverages yang terdaftar di Bursa Efek Indonesia.MVA berpengaruh positif dan signifikan terhadap harga saham pada perusahaan manufaktur sub sektor food and beverages yang terdaftar di Bursa Efek Indonesia. Likuditas dalam penelitian ini berpengaruh positif dan signifikan terhadap harga saham pada perusahaan manufaktur sub sektor food and beverages yang terdaftar di Bursa Efek Indonesia.:

-

1) Bagi investor,Hasil penelitan MVA menunjukan pengaruh positif signifikan terhadap harga saham oleh karena itu diharapkan nantinya investor dapat menggunakan MVA sebagai tolak ukur kinerja keuangan perusahaan.

-

2) Penelitian selanjutnya diharapkan menggunakan sektor lain selain sektor food and beverages seperti sektor perbankan, transportasi, telekomunkasi, pertanian ataupun sektor lainnya.

REFRENSI

Antwi, George Owusu, Lord Mensah, Margret Crabbe and James Antwi. 2015. Determinants of Bank Performance in Ghana, the Economic Value Added (EVA) Approach. International Journal of Economics and Finance, 7(1), pp: 203-215.

Bambang, Riyanto, 2001. Dasar-Dasar Pembelanjaan Perusahaan, Edisi Keempat, Cetakan Ketujuh, BPFE Yogyakarta, Yogyakarta

Bhattacharyya, Asish. K and B.V.Phani. 2000. Economic Value Added - A General Perspective. Dicision, 27(2), pp: 25-55.

Brigham, Eugene F & Houston, Joel F. 2010. Dasar-Dasar Manajemen Keuangan.Buku 1.Edisi 11. Jakarta: Salemba Empat.

Bunarto, Juliana. 2006. Analisis Economic Value Added (EVA) dan Market Value Added (MVA) terhadap Harga Saham Perusahaan-Perusahaan Makanan dan Minuman yang Go Public. Skripsi. Surabaya: Universitas Kristen Petra.

Dwitayanti, Dwi. 2005. Analisis Pengaruh Economic Value Added (EVA) terhadap Market Value Added (MVA) pada Industri Manufaktur di Bursa Efek Jakarta. Thesis. Malang: Program Pascasarjana Universitas Brawijaya.

Fitriyah. 2008. Economic Value Added (EVA) dan Market Value Added (MVA) Sebagai Alat Ukur Kinerja Perusahaan (online).

http://www.gunadarma.ac.id, diakses 02 Maret 2015.

Gunawan Iswahyudi. 2009. Penilaian Kinerja Keuangan Perusahaan dengan Menggunakan Economic ValueAdded (EVA) dan Market ValueAdded (MVA) pada Perusahaan Rokok yang Go-Public di BEJ Periode 20052007). Skripsi, Program Studi Manajemen, Universitas Brawijaya, Malang.

Hall, John H. 2003. The relationship between EVA, MVA and Leverage.Meditari Accountancy Research, 13 (1), pp: 39-59.

Hendrata, Daniel. 2001. Analisis Economic Value Added (EVA) dan Market Value Added (MVA) sebagai Alat Pengukur Kinerja Perusahaan serta Pengaruhnya terhadap harga Saham. Skripsi.Surabaya: Universitas Kristen Petra.

Hendrata, Daniel. 2001. Analisis Economic Value Added (EVA) dan Market Value Added (MVA) sebagai Alat Pengukur Kinerja Perusahaan serta Pengaruhnya terhadap harga Saham. Skripsi. Surabaya: Universitas Kristen Petra.

Husnan, Suad. 2004. Dasar-dasar Teori Portofolio dan Analisis Sekuritas di Pasar Modal. Yogyakarta: UMPP AMP YKPN.

Husniawati. 2012. Analisis Pengaruh Economic Value Added, Market Value Added, dan Risiko Sistemik Terhadap Return Saham pada Perusahaan Food and Baverages (online). http://www.gunadarma.ac.id, (Diunduh 02 Maret 2015).

Ihsan, Mohd. 2009. Pengaruh current ratio (CR), total assets turnover (TATO), debt to equity ratio (DER), dan return on investment (ROI) terhadap Harga Saham Industri Apparel di BEJ. Percikan, 96, pp: 1-7.

Ismail, Issham. 2011. The ability of EVA (Economic Value Added) attributes in predicting company performance. African Journal of Business Management, 5(12), pp: 4993-5000.

Ivanov , Stoyu I, Kenneth Leong and Janis K. Zaima. 2014. An Empirical Examination of Negative Economic Value Added Firms. The International Journal of Business and Finance Research, 8(1), pp: 103-112.

Kartini, H.G. 2008.Economic Value Added dan Market Value Added terhadap Return Saham.Jurnal Keuangan dan Perbankan, 12(3), pp: 355–368.

Khan, M Asad. 2012. The Relationship Between Stock Return and Economic Value Added (EVA): A Review of Kse-100 Index. Qurtuba University. http://ssrn.com/abstract=1992209. (Diunduh s 20 Februari 2015).

Klerk, Johannes J de. 2012. Economic Value Added: Measuring Company Performance. http://ssrn.com/abstract=2015198. (Diunduh 20 Februari 2015).

Lin, Chen dan Qiao Zhilin. 2008. What Influence the Company’s Economic Value Added? Empirical Evidence from China's Securities Market.Management Science Engineering,2(1), pp: 66-76.

Maitah, Mansoor, Nayif Saleem, Karel Malec and Shreen Goida. 2015. Economic Value Added and Stock Market Development in Egypt. Asian Social Science, 11(3), pp: 126-134.

Malintan, Rio. 2010. Pengaruh Current Ratio, Debt to Equity Ratio, Price Earning Ratio dan Return on Assets terhadap Return Saham Perusahaan Pertambangan yang Terdaftar di Bursa Efek Indonesia Tahun 2005-2005. Pp: 2-25.

Manurung, Adler. 2007. Cara Menilai Perusahaan. Cetakan Kedua. Jakarta: Elexmedia Komputindo.

Mariana, R. 2007. Analisis Pengaruh EVA dan MVA Terhadap Return Saham Pada Perusahaan Manufaktur di Bursa Efek Indonesia. Skripsi, Fakultas Ekonomi, Universitas Indonesia.Yogyakarta.

O’Byrne, F. Stephen dan S. David Young. 2001. Economic Value Added dan Manajemen Berdasarkan Nilai Panduan Praktis untuk Implementasi. Jakarta: Salemba Empat.

Panahi, Babak, Christopher Nigel Preece dan Wan Normeza Wan Zakaria. 2014. The Correlation of EVA and MVA with Stock Price of Companies in Tehran Stock Market. Interdisciplinary Journal of Contemporary Research in Business, 6(2), pp: 291-308.

Patel, Ritesh and Mitesh Patel. 2012. Impact of Economic value added (EVA) on Share price: (A study of Indian Private Sector banks). International Journal of Contemporary Business Studies,3(1), pp: 24-34.

Prima, Cahyo. 2005. Analisis Pengaruh Economic Value Added (EVA) terhadap Market Value Added (MVA) pada Perusahaan food and beverage di Bursa Efek Surabaya periode 1996-2000. Skripsi. Surabaya: Program Manajemen Universitas Airlangga.

Rahayu, Mariana Sri. 2007. Analisis Pengaruh EVA dan MVA terhadap Return Saham pada Perusahaan Manufaktur di Bursa Efek Jakarta. Skripsi. Yogyakarta: Universitas Islam Indonesia.

Ramana, D.V. 2005. Market Value Added and Economic Value Added: Empirical Evidence from Indian Market. 8th Capital Markets Conference, Indian Institute of Capital Markets Paper.

Riyanto.Bambang, 2001. Dasar-Dasar Pembelanjaan Perusahaan. BPFE.

Yogyakarta.

Rosy, Mita. 2009. Pengaruh EVA dan MVA terhadap Harga Saham Perusahaan LQ 45 Tahun 2007-2008. Skripsi. Program Studi manajemen. Malang: Universitas Brawijaya.

Rosy, Muchiyatin. 2011. Pengaruh EVA an MVA sebagai Alat Ukur Kinerja Keuangan terhadap Harga Saham Perusahaan Food and Baverage yang Terdaftar di BEI tahun 2004-2006. Skripsi. Program Studi manajemen. Malang: Universitas Brawijaya.

S. David Young. Stephen F. O”Byrne. 2001. EVA dan Managemen Berdasarkan Nilai.Terjemahan: Lusi Widjaya: Edisi Pertama, SalembaEmpat. Jakarta.

Sari, Ika Puspita. 2012. Pengaruh Economic Value Added (EVA) Dan Market Value Added (MVA) Terhadap Return Yang Diperoleh Pemegang Saham Perusahaan Manufaktur Yang Terdaftar Di Bursa Efek Indonesia (BEI) Periode 2008-2010. Skripsi. Program Studi Akuntansi, Jurusan Pendidikan Akuntansi, Fakultas Ekonomi, Universitas Negeri Yogyakarta. Yogyakarta.

Sasongko, Noer dan Nila Wulandari.2006Pengaruh EVA dan Rasio-rasio Profitabilitas Terhadap Harga Saham.Empirika, 19 (1), pp: 64-70.

Sharma, Anil K and Kumar Satish. 2010. Economic Value Added (EVA) -Literature Review and Relevant Issues. International Journal of Economics and Finance, 2(2), pp: 200-220.

Stewart, G.B.,III 1999, The Quest for Value : The EVA Management Guide, New York: Harper Business.

Sugiyono. 2013. Metode Penelitian Pendidikan (Pendekatan Kuantitatif, Kualitatif dan R&D). Bandung: Alfa Beta.

Tandelilin, Erduardus. 2001. Pengaruh Investasi dan Manajemen Portofolio. Jurnal Manajemen. Yogyakarta: BPFE UGM.

Ting, wan. 2014. The P/E Ratio And Profitability. Journal of Business and Economiecs Research, 12(1), pp: 67-76.

Wet, Johannes De. 2012. Executive Compensation and the EVA And MVA Performance of South African Listed Companies. South African Business Revie, 16(1), pp: 1-26.

Wibowo, Lucky Bani. 2005. Pengaruh EVA dan Profitabilitas Perusahaan terhadap Return Pemegang Saham. Skripsi. Yogyakarta: Universitas Islam Indonesia.

469

Discussion and feedback