PENGARUH LIKUIDITAS, LEVERAGE, PERTUMBUHAN PERUSAHAAN, DAN PROFITABILITAS TERHADAP KEBIJAKAN DIVIDEN PADA PERUSAHAAN MANUFAKTUR DI BEI

on

E-Jurnal Manajemen Unud, Vol. 4,No. 10, 2015:3346 - 3374

ISSN : 2302-8912

PENGARUH LIKUIDITAS, LEVERAGE, PERTUMBUHAN PERUSAHAAN, DAN PROFITABILITAS TERHADAP KEBIJAKAN DIVIDEN PADA PERUSAHAAN MANUFAKTUR DI BEI

Komang Ayu Novita Sari(1) Luh Komang Sudjarni(2)

(1)Fakultas Ekonomi dan Bisnis Universitas Udayana (Unud), Bali, Indonesia e-mail: ayunovita016@gmail.com

(2)Fakultas Ekonomi dan Bisnis Universitas Udayana (Unud), Bali, Indonesia

ABSTRAK

Penelitian ini bertujuan untuk mencari tahu pengaruh likuiditas, leverage, pertumbuhan perusahaan, dan profitabilitas terhadap kebijakan dividen pada perusahaan manufaktur di Bursa Efek Indonesia (BEI) periode 2010-2013. Penelitian ini dilakukan berdasarkan informasi yang didapatkan melalui Bursa Efek Indonesia. Penelitian ini menggunakan metode observasi non-participant dan penelitian kepustakaan Prosedur penentuan sampel menggunakan metode purposive sampling. Populasi dalam penelitian ini adalah perusahaan-perusahaan manufaktur yang tercatat aktif di Bursa Efek Indonesia dari tahun 2010 hingga 2013 dengan sampel 10 perusahaan. teknik analisis yang digunakan Analisis berganda. Hasil penelitian Likuiditas (CR), Leverage (DER), Growth (TA) berpengaruh signifikan terhadap kebijakan dividen pada perusahaan maufaktur di Bursa Efek Indonesia dan Profitabilitas (ROA) tidak berpengaruh signifikan terhadap kebijakan dividen pada perusahaan maufaktur di Bursa Efek Indonesia ,saran yang dapat disampaikan bagi pihak investor yang akan menginvestasikan dananya disarankan untuk lebih cermat dalam menganalisa dan memperhatikan kinerja perusahaan sehingga tidak terpengaruh oleh peningkatan pembayaran dividen yang semu.

Kata kunci: Likuiditas (CR), Leverage (DER), Growth (TA), Profitabilitas (ROA) kebijakan dividen

ABSTRACT

This study aims to find out the effect of liquidity, leverage, growth, and profitability on dividend policy on manufacturing companies in Indonesia Stock Exchange (BEI) 2010-2013. This study was conducted based on information obtained through the Indonesia Stock Exchange. This study uses a non-participant observation and research literature sampling procedure using purposive sampling method. The population in this study are manufacturing companies listed in Indonesia Stock Exchange active from 2010 to 2013 with a sample of 10 companies. The analytical technique used multiple analysis. Liquidity research results (CR), Leverage (DER), Growth (TA) have a significant effect on dividend policy on maufaktur companies in Indonesia Stock Exchange and profitability (ROA) does not significantly influence the company's dividend policy maufaktur in the Indonesia Stock Exchange, the advice can be delivered to the investors who will invest funds advised to be more careful in analyzing the performance of the company and pay attention so as not to be affected by the apparent increase in dividend payments.

Keywords: Liquidity ( CR ) , Leverage ( DER ) , Growth ( TA ) , profitability ( ROA ) dividend policy

PENDAHULUAN

Investasi adalah kegiatan menanamkan sejumlah dana pada saat ini dengan tujuan untuk memperoleh return atau keuntungan di masa depan. Investasi dapat dilakukan pada aset nyata dan aset finansial. Pihak yang melakukan aktivitas investasi disebut dengan investor. Investor pada umumnya digolongkan menjadi dua, yaitu investor individual yang terdiri dari individu yang melakukan kegiatan investasi dan investor institusional yang terdiri dari lembaga-lembaga dan perusahaan-perusahaan yang melakukan kegiatan investasi (Tandelilin, 2010:2).

Pertumbuhan perusahaan industri manufaktur memegang posisi yang dominan dalam perkembangan perekonomian di Indonesia karena berhubungan langsung dengan daya beli masyarakat sehari-hari (Adnyana dan Badjra, 2014). Perusahaan pada sektor manufaktur yang terdaftar di BEI juga memegang jumlah terbanyak dibandingkan dengan sektor lainnya yaitu sebanyak 167 perusahaan pada tahun 2013. Kinerja perusahaan manufaktur yang baik akan meningkatkan kepercayaan masyarakat terhadap perusahaan tersebut, sebaliknya apabila kinerja perusahaan manufaktur kurang optimal maka tingkat kepercayaan masyarakat terhadap perusahaan tersebut akan menurun.

Pembagian dividen merupakan permasalahan yang rumit dalam perusahaan dikarenakan terjadinya perbedaan kepentingan antara pemegang saham dan manajemen perusahaan yang sering disebut dengan masalah keagenan. Pemegang saham menginginkan agar dividen dibayarkan sebesar-besarnya sedangkan pihak manajemen perusahaan menginginkan laba perusahaan ditahan

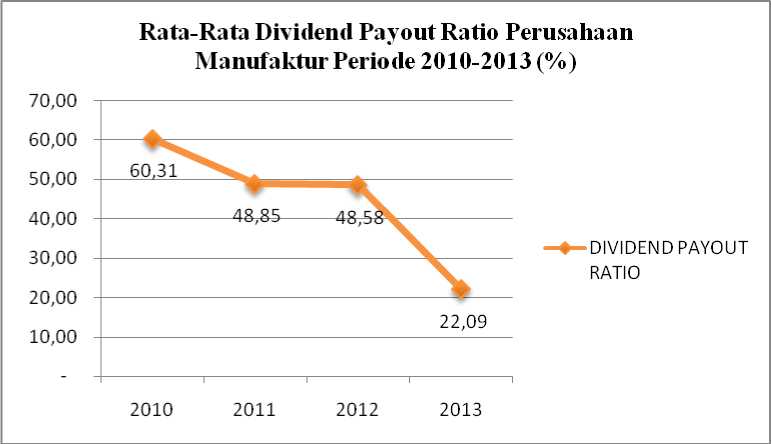

guna melakukan investasi kembali. Mengatasi permasalahan tersebut maka pihak manajemen perlu untuk melakukan pengawasan dan mensejajarkan kepentingan pihak manajemen dengan pihak pemegang saham salah satunya dengan cara pembagian dividen kas yaitu pembagian laba dalam bentuk uang tunai (dividend cash). Pembagian dividen yang meningkat tiap periodenya akan susah dicapai oleh perusahaan dikarenakan keuntungan yang didapatkan perusahaan tidak selalu mengalami peningkatan melainkan adanya fluktuasi. Berikut ini merupakan data mengenai rata-rata dividend payout ratio pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia.

Gambar 1. Rata-rata Dividend Payout Ratio (DPR) Perusahaan

Manufaktur Periode 2010-2013 (%)

Sumber : Data Diolah Peneliti, 2014

Gambar 1 memperlihatkan pembagian dividen yang didapatkan para pemegang saham. Pada tahun 2010 rata-rata pembagian dividen perusahaan manufaktur adalah 60,31%, dimana setiap tahunnya pembagian dividen

mengalami penurunan. Pada tahun 2011 rata-rata DPR perusahaan manufaktur sebesar 48,85%, tahun 2012 sebesar 48,58% dan pada tahun 2013 mengalami penurunan yang signifikan yaitu menjadi sebesar 22,09%. Pembagian dividen dipengaruhi oleh banyak faktor. Menurut Mamduh (2008:375) beberapa faktor yang memengaruhi kebijakan dividen antara lain : kesempatan investasi, profitabilitas dan likuiditas, akses ke pasar keuangan, stabilitas pendapatan, dan pembatasan, sedangkan menurut Riyanto (1995:267) faktor yang memengaruhi kebijakan dividen antara lain : posisi likuiditas perusahaan, kebutuhandana untuk membayar hutang, tingkat pertumbuhan perusahaan, dan pengawasan perusahaan. Dalam penelitian ini akan digunakan faktor yang mempengaruhi kebijakan dividen adalah likuiditas, leverage, pertumbuhan perusahaan (Pertumbuhan perusahaan) dan profitabilitas.

Likuiditas merupakan kemampuan perusahaan untuk membayar kewajiban financial jangka pendek tepat pada waktunya (sartono,2001:116). Perusahaan yang memiliki tingkat likuiditas tinggi akan memberikan gambaran perusahaan mampu memenuhi kewajiban-kewajiban jangka pendeknya. Keadaan seperti itu membuat investor akan tertarik menanamkan modalnya untuk membagikan keuntungan berupa dividen. Menurut Sartono (2001:293) likuiditas mempunyai hubungan yang searah dengan kebijakan dividen dimana semakin besar likuiditas suatu perusahaan maka akan semakin besar pula kemampuan perusahaan dalam membayarkan dividennya, hal itu sejalan dengan penelitian yang dilakukan oleh Andriyani (2008), Mohammed et al (2008), Diana (2009) Mehta (2012), Wicaksana (2012) serta Adnyana dan Badjra (2014) yang

menyatakan bahwa likuiditas berpengaruh positif dan signifikan terhadap kebijakan dividen. Berbeda dengan hasil yang diungkapkan oleh Griffin (2010), Franklin dan Muthusamy (2010), Suharto dan Kartika (2003) dan Kapoor (2009) bahwa likuiditas berpengaruh negatif terhadap kebijakan dividen. Pengaruh negatif berarti semakin tinggi likuiditas maka semakin rendah dividen yang dibagikan karena jika dividen dibagikan semakin besar dikhawatirkan tingkat likuiditas akan terganggu.

Leverage menunjukkan proporsi atau penggunaan utang untuk membiayai investasi perusahaan (Sartono, 2001:120). Penggunaan utang yang terlalu besar dalam kegiatan oprasional memberikan dampak yang kurang baik terhadap perusahaan karena perusahaan harus membayar kewajiban-kewajibannya yang nantinya akan mengurangi keuntungan yang diperoleh. Menurunnya keuntungan yang didapat perusahaan akan menurunkan pembagian dividen kepada para pemegang saham.

Pertumbuhan perusahaan dapat dilihat dari pertumbuhan asset yang dimiliki perusahaan dari tahun ke tahun. Menurut Brigham (2011:211) pertumbuhan perusahaan akan mempengaruhi kebijakan dividen dimana dengan tingkat pertumbuhan yang baik perusahaan tentunya akan megalokasikan dana yang di dapat perusahaan untuk berinvestasi sehingga akan mengurangi pembagian dividen kepada para pemegang saham. Singkatnya, pertumbuhan perusahaan mempunyai pengaruh yang negatif terhadap kebijakan dividen.

Profitabilitas merupakan rasio yang biasanya digunakan perusahaan untuk mengukur kemampuan perusahaan menghasilkan laba (Sartono,2001:122).

Besarnya tingkat persentase profitabilitas menandakan bahwa semakin besar tingkat keuntungan yang didapatkan perusahaan. Meningkatnya keuntungan perusahaan akan meningkatkan pula pembagian dividen kepada pemegang saham. Hal itu berarti profitabilitas mempunyai pengaruh yang positif terhadap kebijakan dividen. Berdasarkan uraian latar belakang maka dapat diuraikan rumusan masalah sebagai berikut :

-

1) Apakah likuiditas, leverage, pertumbuhan perusahaan, dan profitabilitas secara bersama-sama berpengaruh signifikan terhadap kebijakan dividen pada perusahaan manufaktur di Bursa Efek Indonesia (BEI) periode 2010-2013?

-

2) Apakah likuiditas berpengaruh signifikan terhadap kebijakan dividen pada perusahaan manufaktur di Bursa Efek Indonesia (BEI) periode 2010-2013?

-

3) Apakah leverage berpengaruh signifikan terhadap kebijakan dividen pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia (BEI) periode 2010-2013?

-

4) Apakah pertumbuhan perusahaan berpengaruh signifikan terhadap kebijakan dividen pada perusahaan manufaktur di Bursa Efek Indonesia (BEI) periode 2010-2013?

-

5) Apakah profitabilitas berpengaruh signifikan terhadap kebijakan deviden pada perusahaan manufaktur di Bursa Efek Indonesia (BEI) periode 2010-2013?

Berdasarkan rumusan masalah diatas, maka tujuan penelitian ini adalah sebagai berikut :

-

1) Untuk mengetahui signifikansi pengaruh likuiditas, leverage, pertumbuhan perusahaan, dan profitabilitas secara bersama-sama

terhadap kebijakan dividen pada perusahaan manufaktur di Bursa Efek Indonesia (BEI) periode 2010-2013.

-

2) Untuk mengetahui signifikansi pengaruh likuiditas terhadap kebijakan dividen pada perusahaan manufaktur di BEI pada periode 2010-2013

-

3) Untuk mengetahui signifikansi pengaruh leverage terhadap kebijakan dividen pada perusahaan manufaktur di Bursa Efek Indonesia (BEI) periode 2010-2013

-

4) Untuk mengetahui signifikansi pengaruh pertumbuhan perusahaan terhadap kebijakan dividen pada perusahaan manufaktur di Bursa Efek Indonesia (BEI) periode 2010-2013

-

5) Untuk mengetahui signifikansi pengaruh profitabilitas terhadap kebijakan dividen pada perusahaan manufaktur di Bursa Efek Indonesia (BEI) periode 2010-2013

Adapun kegunaan dari penelitian ini antara lain :

-

1) Kegunaan Teoritis

Penelitian ini diharapkan dapat berguna dan dapat menjadi pembuktian kebenaran teori di bidang manajemen keuangan pada umumnya yang berhubungan dengan pengaruh likuiditas, leverage, pertumbuhan

perusahaan dan profitabilitas terhadap kebijakan dividen pada khususnya. Penelitian ini juga diharapkan dapat menjadi bahan referensi dan informasi bagi mahasiswa untuk penelitian sejenis.

-

2) Kegunaan Praktis

Penelitian ini diharapkan mampu memberikan tambahan informasi serta bahan pertimbangan bagi investor dalam berinvestasi di pasar modal, dan bagi perusahaan dalam menentukan kebijakan dividen yang baik bagi perusahaan masing-masing serta untuk lebih mengetahui faktor-faktor yang memengaruhi dividend payout ratio perusahaan khususnya perusahaan manufaktur.

Perusahaan yang memiliki tingkat likuiditas yang baik akan memberikan harapan untuk membagikan dividen kepada para pemegang saham, karena perusahaan mampu membayarkan kewajiban-kewajiban jangka pendeknya. Tingkat leverage yang tinggi akan mengurangi perusahaan untuk membagikan dividen karena perusahaan harus membayar kewajiban-kewajiban perusahaan. perusahaan yang sedang dalam dalam masa pertumbuhan akan membutuhkan dana yang besar sehingga keuntungan yang didapatkan perusahaan akan dialokasikan untuk pertumbuhan perusahaan sehingga mengurangi pembagian dividen. Tingkat profitabilitas yang tinggi menunjukkan semakin besar kemampuan perusahaan untuk membayarkan dividen kepada para pemegang saham.

Berdasarkan penelitian yang dilakukan oleh Attina (2011) mengenai pengaruh profitabilitas, leverage dan pertumbuhan perusahaan terhadap

kebijakan dividen menyimpulkan bahwa secara simultan variabel profitabilitas, leverage dan pertumbuhan perusahaan mempunyai pengaruh yang signifikan terhadap kebijakan dividen. Hal tersebut juga sejalan dengan penelitian yang dilakukan Sunarya (2013) mengenai kebijakan utang, profitabilitas, likuiditas dan ukuran perusahaan terhadap kebijakan dividen, dimana keempat variabel bebas tersebut secara simultan memberikan pengaruh terhadap kebijakan dividen.

H1 : Likuiditas, leverage, pertumbuhan perusahaan dan profitabilitas secara bersama-sama memiliki pengaruh yang signifikan terhadap kebijakan dividen

Rasio likuditas merupakan salah satu rasio yang menunjukkan bagaimana perusahaan mampu memenuhi kewajiban lancarnya dengan asset lancar yang dimilikinya. Tingkat likuiditas yang tinggi dapat menggambarkan kinerja perusahaan yang baik karena dengan tingkat likuiditas yang baik perusahaan akan lebih mudah untuk memenuhi kewajiban pembayaran dividen (sartono, 2001:114). Semakin tinggi tingkat likuiditas semakin besar pula tingkat kemampuan perusahan untuk membayarkan dividen kepada para pemegang saham. Hasil penelitian dari Dewi dan Panji (2013) serta Adnyana dan Bajra (2013) menyatakan hal serupa dari penjelasan diatas dimana tingkat likuiditas mempunyai pengaruh yang positif terhadap pembayaran dividennya, semakin besar tingkat likuiditasnya maka semakin besar pula kemampuan perusahaan untu membayar dividen.

H2 : Likuiditas berpengaruh positif dan signifikan terhadap kebijakan dividen

Leverage merupakan kemampuan perusahaan untuk memenuhi kewajiban finansialnya baik jangka pendek maupun jangka panjang (Wiagustini:2010:76). Semakin tinggi rasio leverage menunjukan bahwa semakin besar kewajiban yang harus dipenuhi oleh perusahaan, sebaliknya semakin rendah rasio leverage menunjukan bahwa perusahaan mampu memenuhi kebutuhan pendanaan perusahaan dengan modal sendiri. Tingginya kewajiban yang harus dibayarkan akan mengurangi laba yang didapat perusahaan, tentunya akan berdampak pada pembagian dividen. Semakin tinggi utang maka semakin rendah tingkat dividen yang akan dibagikan. Sejalan dengan penelitian yang dilakukan oleh Dewi (2008) Lopolusi (2013), Fira (2009), Franklin (2010), Sunarya (2013), Suharli (2006) dan Attina (2011) yang menyatakan bahwa utang berpengaruh negatif terhadap kebijakan dividen dimana semakin tinggi tingkat utang yang dimiliki perusahaan maka akan mengurangi pembagian dividen. Dari penjelasan tersebut hipotesis yang dapat diajukan sebagai berikut:

H3 : Leverage berpengaruh negatif dan signifikan terhadap kebijakan dividen

Pertumbuhan perusahaan merupakan kemapuan perusahaan untuk megembangkan perusahaan dari waktu ke waktu atau mempertahankan posisi perusahaannya. Pertumbuhan perusahaan dapat dilihat dari total asset perusahaan, semakin besar asset yang dimiliki perusahaan akan menambah hasil operasi dan meningkatkan laba. Pertumbuhan perusahaan mempunyai hubungan yang positif dengan laba karena laba dapat dijadikan suatu alat ukur untuk melihat suatu perusahaan mengalami pertumbuhan yang baik atau justru sedang

mengalami kemunduran. Pertumbuhan perusahaan justru memiliki pengaruh yang negatif terhadap kebijakan dividen karena suatu perusahaan dengan tingkat pertumbuhan yang baik cenderung akan menggunakan labanya untuk pendanaan investasi yang berarti proporsi laba yang digunakan untuk pembagian dividen semakin rendah.

Fira (2009), Franklin (2010), Dewi dan Panji (2013), Attina (2011), dan Amidu (2006) memiliki hasil yang sama yaitu pertumbuhan perusahaan memiliki pngaruh yang negatif terhadap kebijakan dividen karena perusahaan yang tingkat pertumbuhannya tinggi akan menahan labanya dalam laba ditahan yang akan digunakan sebagai dana investasi untuk perkembangan usahanya di masa yang akan datang. Hipotesis yang dapat ditarik dari penjelasan diatas adalah:

H4 : Pertumbuhan perusahaan berpengaruh negatif terhadap Kebijakan Dividen

Kebijakan dividen tidak dapat dipisahkan dari profitabilitas karena pembagian dividen sangat tergantung terhadap perolehan laba perusahaan. Pembagian dividen bersumber dari laba yang didapatkan perusahaan setelah memenuhi kewajiban-kewajibannya baik berupa bunga maupun pajak. Semakin tinggi laba bersih yang didapatkan perusahaan semakin besar pula dividen yang akan dibayarkan. Menurut Linther dalam Smoothing Theory mengatakan bahwa kebijakan dividen bergantung pada keuntungan sekarang dan dividen tahun sebelumnya. Hal ini sejalan dengan penelitian yang dilakukan oleh Sunarya (2013), Fira (2009), Suharli (2006), Attina (2011), Amidu (2006), dan Wicaksana (2012) yang menyatakan bahwa variabel profitabilitas berpengaruh

positif signifikan terhadap kebijakan dividen. Berdasarkan uraian diatas maka hipotesis yang diajukan adalah sebagai berikut:

H5 : Profitabilitas berpengaruh positif dan signifikan terhadap kebijakan

dividen

METODE PENELITIAN

Penelitian ini merupakan desain penelitian yang berbentuk asosiatif, yaitu penelitian yang mencari pengaruh suatu variabel bebas terhadap variabel terikat (Sugiyono, 2012). Metode ini menggunakan lebih dari satu variabel bebas yaitu : likuiditas, leverage, pertumbuhan perusahaan, dan profitabilitas yang digunakan untuk mengukur pengaruh suatu variabel terikat yaitu kebijakan dividen. Penelitian ini dilakukan berdasarkan informasi yang didapatkan melalui Bursa Efek Indonesia. Bursa efek Indonesia merupakan lembaga perantara yang berkaiatan dengan pembelian maupun penjualan efek perusahaan yang telah go publik. Populasi dalam penelitian ini adalah perusahaan-perusahaan manufaktur yang tercatat aktif di Bursa Efek Indonesia dari tahun 2010 hingga 2013. Sampai dengan tahun 2013 perusahaan yang terdaftar berjumlah 167 perusahaan. Prosedur penentuan sampel menggunakan metode purposive sampling yaitu teknik penentuan sampel berdasarkan pertimbangan atau kriteria tertentu (Sugiyono,2008:78). Adapun kriteria-kriteria yang telah ditetapkan adalah perusahaan manufaktur yang terdaftar di BEI dan menerbitkan data keuangannya secara lengkap sesuai dengan yang dibutuhkan dalam penelitian secara berturut-turut selama periode 2010-2013, perusahaan

manufaktur yang membagikan dividen empat tahun berturut-turut selama periode 2010-2013. Terdapat 157 perusahaan tidak termasuk ke dalam sampel dengan rincian 115 perusahaan tidak menerbitkan laporan keuangan yang lengkap sesuai dengan yang dibutuhkan dan 52 perusahaan manufaktur yang tidak membagikan dividen secara berturut-turut selama periode 2010-2013, sehingga sampel yang diambil pada penelitian ini adalah 10 perusahaan manufaktur di indonesia yang terdaftar di Bursa Efek Indonesia periode 20102013 dan memiliki beberapa kriteria yang telah ditetapkan sebelumnya. Penelitian ini menggunakan metode observasi non-participant dan penelitian kepustakaan. Analisis ini untuk mengetahui pengaruh current ratio, debt to equity ratio, growth, dan return on asset terhadap kebijakan dividen pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia. Analisis berganda ini akan dikerjakan dengan bantuan program Statistica Program and Service Solution (SPSS) versi 17.00.

HASIL DAN PEMBAHASAN

Deskriptif Variabel Penelitian

Berdasarkan nilai rata-rata dari devidend payout ratio pada perusahaan manufaktur di BEI periode 2010-2013. Nilai rata-rata tertinggi berada pada perusahaan PT. Unilever Indonesia Tbk sebesar 86,77% dan nilai rata-rata terendah berada pada perusahaan Kimia Farma (Persero) Tbk sebesar 20,07%.

Berdasarkan nilai rata-rata dari current ratio pada perusahaan

manufaktur di BEI periode 2010-2013. Nilai rata-rata tertinggi berada pada

perusahaan PT. Kimia Farma (Persero) Tbk sebesar 249,91% dan nilai rata-rata terendah berada pada perusahaan PT Unilever Indonesia Tbk sebesar 72,57%.

Berdasarkan nilai rata-rata dari debt to equty ratio pada perusahaan manufaktur di BEI periode 2010-2013. Nilai rata-rata tertinggi berada pada perusahaan PT. Astra Graphia Tbk sebesar 1,03% dan nilai rata-rata terendah berada pada perusahaan PT Astra Internasional Tbk sebesar 0,01%.

Berdasarkan nilai rata-rata dari total asset pada perusahaan manufaktur di BEI periode 2010-2013. Nilai rata-rata tertinggi berada pada perusahaan PT. AKR Corporindo Tbk sebesar 25,23% dan nilai rata-rata terendah berada pada perusahaan PT Tunas Ridean Tbk sebesar 2,50%.

Berdasarkan nilai rata-rata dari return on asset pada perusahaan manufaktur di BEI periode 2010-2013. Nilai rata-rata tertinggi berada pada perusahaan PT. Unilever Indonesia sebesar 47,63% dan nilai rata-rata terendah berada pada perusahaan PT AKR Corporindo Tbk sebesar 10,34%.

Analisis Regresi Linear Berganda

Tabel 1.

Hasil Analisis Regresi Linier Berganda

|

Model |

Unstandardized Coefficients |

Standardized Coefficients Beta |

T |

Sig. | |

|

B |

Std. Error | ||||

|

1 (Constant) |

3.026 |

22.096 |

.137 |

.892 | |

|

CR |

.310 |

.122 |

.317 |

2.544 |

.016 |

|

DER |

-.296 |

.139 |

-.281 |

-2.137 |

.040 |

|

Growth |

-.435 |

.174 |

-.381 |

-2.494 |

.017 |

|

ROA |

.932 |

.653 |

.217 |

1.429 |

.162 |

|

R Square Adjusted R Square |

= 0,487 = 0,428 |

hitung Sig. |

= 8,307 = 0,000 | ||

Sumber : Data Diolah Peneliti, 2014

Berdasarkan hasil regresi tersebut diperoleh persamaan regresi linear berganda sebagai berikut:

Y = 0,317X1 – 0,281X2 – 0,381X3 + 0,217X4 .................................(1)

Dimana :

Y = Dividend Payout Ratio (DPR)

X1 = Current Ratio (CR)

X2 = Debt to Equity Ratio (DER)

X3 = Growth

X4 = Return on Asset (ROA)

Berdasarkan persamaan tersebut dapat diuraikan sebagai berikut :

β1 = 0,317, memiliki arti bahwa saat CR memiliki pengaruh sebesar 31,7%

terhadap kebijakan dividen dengan syarat DER, growth, ROA konstan atau sama dengan nol. Koefisien regresi current ratio bertanda positif menandakan likuiditas berpengaruh positif terhadap kebijakan dividen

β2 = – 0,281, memiliki arti bahwa saat DER (X2) memiliki pengaruh

sebesar 28,1% terhadap kebijakan dividen dengan syarat CR (X1), growth (X3), dan ROA (X4) konstan atau sama dengan nol. Koefisien regresi DER bertanda negatif menandakan DER berpengaruh negatif terhadap kebijakan dividen

β3 = - 0,381, memiliki arti bahwa saat growth (X3) memiliki pengaruh

sebesar 38,1% terhadap kebijakan dividen dengan syarat CR (X1), DER (X2), dan ROA (X4) konstan atau sama dengan nol. Koefisien regresi growth bertanda negatif menandakan growth berpengaruh negatif terhadap kebijakan dividen

β4 = 0,217 memiliki arti bahwa saat ROA memiliki pengaruh sebesar

-

21,7% terhadap kebijakan dividen dengan syarat CR (X1), DER (X2), dan growth (X3) konstan atau sama dengan nol. Koefisien regresi profitabilitas bertanda positif menandakan profitabilitas berpengaruh positif terhadap kebijakan dividen

Adjusted R Square sebesar 0,428 yang berarti bahwa 42,8% besarnya pengaruh current ratio, debt to equity ratio, growth, dan return on asset terhadap dividend payout ratio pada perusahaan manufaktur yang terdaftar di

BEI periode 2010-2013 sedangkan sisanya sebesar 57,2% dipengaruhi oleh variabel lain yang tidak diteliti.

Uji Normalitas

Tabel 2.

Uji Normalitas

Unstandardized

Residual

Normal Parametersa,,b Mean .0000000

Std. Deviation 25.09099881

Most Extreme Differences Absolute.109

Sumber : data diolah peneliti, 2014

Tabel 2 yang merupakan hasil dari output SPSS yang menunjukkan tingkat signifikansi data Sig. (2-tailed) adalah 0,724 lebih besar dari 0,05 sehingga menunjukkan data terdistribusi secara normal, maka dari itu model dinyatakan memenuhi asumsi uji normalitas.

Uji Autokorelasi

Perhitungan nilai statistik diujikan pada taraf signifikansi sebesar 5% dan jumlah sampel 40 perusahaan serta variabel bebas sebanyak 4 variabel (k = 4), maka Tabel Durbin-Watson akan memberikan nilai (dl) = 1,2848 dan nilai (du) = 1,7209 serta nilai (4-dl) = 2,7152 dan nilai (4-du) = 2,2791. Nilai Durbin-Watson akan diperoleh dengan syarat du < dw <(4-du) sehingga diperoleh hasil 1,7209 < 1,829 < 2,2791, maka dari itu dapat disimpulkan bahwa tidak terdapat autokorelasi pada model.

Uji Multikoleniaritas

Tabel 3.

Uji Multikolinearitas

|

Model |

Collinearity Statistics | ||

|

Tolerance |

VIF | ||

|

1 |

CR |

.942 |

1.062 |

|

DER |

.848 |

1.179 | |

|

Growth |

.628 |

1.593 | |

|

ROA |

.635 |

1.575 | |

Sumber : data diolah peneliti, 2014

Pada Tabel 3, hasil output SPSS untuk uji multikolinearitas menunjukkan nilai VIF lebih kecil dari 10, dimana variabel likuiditas (CR) memiliki nilai VIF 1,062; leverage (DER) memiliki nilai VIF 1,179; growth (TA) memiliki nilai VIF 1,593; dan profitabilitas (ROA) memiliki nilai VIF 1,575 sehingga disimpulkan model bebas dari gejala multikolinearitas.

-

4) Uji Heteroskedastisitas

Tabel 4.

Uji Heteroskedastisitas

|

Model |

Unstandardized Coefficients |

Standardized Coefficients Beta |

T |

Sig. | ||

|

B |

Std. Error | |||||

|

1 |

(Constant) |

22.927 |

12.094 |

1.896 |

.066 | |

|

CR |

.070 |

.067 |

.149 |

1.044 |

.304 | |

|

DER |

.076 |

.076 |

.150 |

.996 |

.326 | |

|

Growth |

-.377 |

.095 |

-.692 |

-.952 |

.586 | |

|

ROA |

-.743 |

.357 |

-.362 |

-1.808 |

.245 | |

Sumber : Data Diolah Peneliti, 2014

Uji heteroskedastisitas bertujuan untuk menguji apakah model yang dibuat memiliki kesamaan varians dari residual satu pengamatan ke pengamatan lainnya. Model yang baik adalah model yang tidak mengandung gejala heteroskedastisitas atau mempunyai varians data yang homogen. Model yang bebas dari heteroskedastisitas memiliki tingkat signifikansi diatas 0,05. Uji

heteroskedastisitas pada penelitian ini dilakukan dengan metode Glejser, yaitu dengan melakukan regresi antara variabel eksogen terhadap absolut residulanya (Utama, 2011:106).

Hasil uji heteroskedastisitas pada Tabel 4.10 menunjukkan keseluruhan nilai signifikansi pada uji heteroskedastisitas lebih besar dari 0,05 dimana variabel likuiditas (CR) memiliki nilai signifikan 0,304; leverage (DER) memiliki nilai signifikan 0,26; growth memiliki nilai signifikan 0,586; dan profitabilitas (ROA) memiliki nilai signifikan 0,245 sehingga disimpulkan model bebas dari gejala heteroskedastisitas.

Uji Regresi Simultan (Uji F)

nilai F hitung = 8,307 dan F tabel pada tingkat kesalahan 5% adalah sebesar 2,64 dengan nilai signifikansi sebesar 0,000. Hasil ini menunjukkan bahwa Fhitung lebih besar dari pada Ftabel yang berarti secara simultan variabel bebas yang terdiri dari likuiditas, leverage, growth, dan profitabilitas berpengaruh terhadap variabel terikat yaitu kebijakan dividen. Besarnya pengaruh keempat variabel bebas dapat diketahui dari besarnya R Square sebesar 0,487, yang berarti variabel likuiditas, leverage, growth, dan profitabilitas mampu mempengaruhi kebijakan dividen sebesar 48,7% pada perusahaan manufaktur yang terdaftar di BEI periode 2010-2013 sedangkan sisanya sebesar 51,3% dipengaruhi oleh faktor lain yang tidak dimasukan dalam model.

Uji Regresi Parsial (Uji t)

Pengaruh current ratio (X1) terhadap kebijakan dividen (Y)

Nilai t-hitung (2,544) > t-tabel (2,030) maka H0 ditolak dan Ha diterima yang berarti current ratio secara individu berpengaruh positif signifikan terhadap kebijakan dividen pada perusahaan manufaktur yang terdaftar di BEI periode 2010-2013. Hasil penelitian ini sejalan dengan penelitian yang dilakukan oleh Mehta (2012), Mohammed et. al (2008), Aljannah (2010) dan Diana (2009) yang menyatakan bahwa likuiditas berpengaruh positif dan signifikan terhadap kebijakan dividen, namun bertentangan dengan hasil penelitian dari Noviana (2012) dan Sandy dan Asyik (2013) yang menyatakan bahwa likuiditas tidak berpengaruh terhadap kebijakan dividen, serta penelitian dari Griffin (2010) yang menyatakan likuiditas berpengaruh negatif terhadap kebijakan dividen.

Pengaruh Debt to Equity Ratio (X2) terhadap Kebijakan Dividen (Y)

Nilai t-hitung (-2,137) < t-tabel (2,030) maka H0 ditolak dan Ha diterima yang berarti debt to equty ratio secara individu berpengaruh negatif signifikan terhadap kebijakan dividen pada perusahaan manufaktur yang terdaftar di BEI periode 2010-2013. Semakin besar perusahaan menggunakan hutang dalam oprasionalnya maka perusahaan juga akan memiliki risiko yang semakin besar terhadap hutang tersebut, hal tersebut akan membuat manajemen perusahaan mengutamakan penggunaan laba untuk membayar hutang dari pada membagikan dividen (Dewi,2008). Tingginya kewajiban yang harus dibayarkan akan mengurangi laba yang didapat perusahaan yang tentunya akan berdampak pada pembagian dividen (Lopulusi,2013). Semakin tinggi leverage maka akan

menunjukkan semakin besar kewajiban yang dimiliki perusahaan, sehingga leverage ini dapat mempengaruhi tingkat pendapatan bersih yang tersedia bagi para pemegang saham, yang artinya semakin besar kewajiban perusahaan akan menurunkan kemampuan perusahaan dalam pembayaran dividen (Jannati,2010).

Hasil penelitian ini sejalan dengan penelitian yang dilakukan oleh Dewi (2008), Lopulusi (2013) dan Jannati (2010) yang menyatakan bahwa leverage berpengaruh negatif dan signifikan terhadap kebijakan dividen, namun bertentangan dengan hasil penelitian Danang dan Sunindyo (2010), Mahadwartha dan Jogiyanto (2002) yang menyatakan bahwa leverage berpengaruh positif terhadap kebijakan dividen.

Pengaruh Growth(X3) terhadap Kebijakan Dividen (Y)

Nilai t-hitung (-2,494) < t-tabel (2,030) maka H0 ditolak dan Ha diterima yang berarti growth secara individu berpengaruh negatif signifikan terhadap kebijakan dividen pada perusahaan manufaktur yang terdaftar di BEI periode 2010-2013. Semakin tinggi tingkat pertumbuhan perusahaan maka akan semakin besar tingkat kebutuhan dana untuk membiayai total asset perusahaan, sehingga perusahaan akan lebih senang menahan labanya untuk membiayai ekspansi atau pertumbuhan perusahaan daripada dibayarkan dalam bentuk dividen kepada para pemegang saham (Jannati, 2010). Menurut Fira (2009), suatu perusahaan dengan tingkat pertumbuhan yang baik cenderung akan menggunakan labanya untuk pendanaan investasi yang berarti proporsi laba yang digunakan untuk pembagian dividen semakin rendah.

Hasil penelitian ini sejalan dengan penelitian yang dilakukan oleh Fira (2009), Munthe (2009), Al-Kuwari (2009), Jannati (2010) dan Ita (2013) yang menyatakan bahwa growth berpengaruh negatif dan signifikan terhadap kebijakan dividen, namun bertentangan dengan hasil penelitian Difah (2011) dan Aivazian (2003) yang menyatakan bahwa growth berpengaruh positif terhadap kebijakan dividen.

Pengaruh Return on Asset (X4) terhadap Kebijakan Dividen (Y)

Nilai t-hitung (1,429) ≤ t-tabel (2,030) maka H0 diterima dan Ha ditolak yang berarti return on asset secara individu tidak berpengaruh terhadap kebijakan dividen pada perusahaan manufaktur yang terdaftar di BEI periode 2010-2013. Perusahaan yang menghasilkan keuntungan dalam operasionalnya belum tentu akan menggunakan laba tersebut untuk dibagikan sebagai dividen, terutama perusahaan yang merencanakan untuk berinvestasi pada aset di masa depan.

Hasil penelitian ini membuktikan bahwa semakin tinggi tingkat keuntungan perusahaan maka belum tentu tingkat pembagian dividen perusahaan juga akan semakin besar, sebaliknya perusahaan dengan profit yang rendah juga belum tentu tidak mampu membayarkan dividen (Damayanti dan Achyani, 2006). Menurut Raissa (2011), besar kecilnya tingkat pembayaran dividen pada akhirnya akan ditentukan oleh RUPS meskipun perusahaan mengalami peningkatan atau penurunan keuntungan. Hasil penelitian ini sejalan dengan penelitian yang dilakukan oleh Damayanti dan Achyani (2006) dan Raissa (2011), yang menyatakan bahwa profitabilitas tidak berpengaruh

signifikan terhadap kebijakan dividen, namun bertentangan dengan hasil penelitian Amidu dan Abor (2006),

SIMPULAN DAN SARAN

Berdasarkan analisis data dan pembahasan hasil penelitian yang telah dilakukan, maka dapat diambil simpulan sebagai berikut :

-

1) Likuiditas (CR), Leverage (DER), Growth (TA) dan Profitabilitas

(ROA) secara serempak berpengaruh signifikan terhadap kebijakan dividen pada perusahaan maufaktur di Bursa Efek Indonesia

-

2) Likuiditas yang diproksikan dengan current ratio (CR) berpengaruh

positif signifikan terhadap kebijakan dividen pada perusahaan manufaktur di Bursa Efek Indonesia periode 2010-2013. Perusahaan yang mampu menjaga likuiditas keuangannya akan mempunyai kesempatan lebih besar untuk membagikan dividen karena perusahaan tidak terbebani oleh kewajiban jangka pendeknya.

-

3) Leverage berpengaruh negatif signifikan terhadap kebijakan dividen

pada perusahaan manufaktur di Bursa Efek Indonesia periode 20102013. Perusahaan yang memiliki tingkat leverage yang tinggi akan mengurangi pembagian dividen kepada para pemegang saham dikarenakan laba yang didapatkan perusahaan akan digunakan untuk membayar kewajiban-kewajibannya.

-

4) Growth berpengaruh negatif signifikan terhadap kebijakan dividen pada

perusahaan manufaktur di Bursa Efek Indonesia periode 2010-2013. Perusahaan yang memerlukan asset yang tinggi dalam oprasionalnya

akan memilih menggunakan laba yang diperoleh untuk berinvestasi pada asset perusahaan dan akan mengurangi pembagian dividen.

-

5) Profitabilitas tidak berpengaruh terhadap kebijakan dividen pada

perusahaan manufaktur di Bursa Efek Indonesia periode 2010-2013. Perusahaan yang menghasilkan keuntungan dalam operasionalnya belum tentu akan menggunakan laba tersebut untuk dibagikan sebagai dividen, terutama perusahaan yang merencanakan untuk berinvestasi pada aset di masa depan.

Saran atau masukan yang dapat diberikan berdasarkan hasil penelitian yang telah dilakukan adalah sebagai berikut :

-

1) Bagi pihak manajemen perusahaan sangat diharapkan agar lebih

memperhatikan pembagian dividen kepada para pemegang saham. Hal ini bertujuan untuk bisa menarik pihak investor berinvestasi pada perusahaan ketika perusahaan mengalami kesulitan dana.

-

2) Bagi pihak investor yang akan menginvestasikan dananya disarankan

untuk lebih cermat dalam menganalisa dan memperhatikan kinerja perusahaan sehingga tidak terpengaruh oleh peningkatan pembayaran dividen yang semu.

Tarigan (2008), Fira (2009), Sunarya (2013) dan Dwita et al (2013) yang menyatakan bahwa profitabilitas berpengaruh positif dan signifikan terhadap kebijakan dividen.

REFERENSI

Aivazian, Varouj; Laurence Booth, dan Sean Cleary. 2003. Do Emerging Market Firms Follow Different Dividend Policies From U.S. Firm?. The Journal Of Financial Research. 26(3): h: 371-378.

Aljannah, Regina Ariesta. 2010. Analisis Pengaruh Hutang, Profitabilitas, Likuiditas, dan Pertumbuhan terhadap Dividen. Skripsi Sarjana Ekstensi Fakultas Ekonomi Universitas Diponegoro, Semarang.

Al-Kuwari, Duha. 2009. Detrminants Of The Dividend Policy in Emerging Stock Exchanges: The Case Of GCC Countries. Global Economy an Finance Journal. 2(2): h: 38-63.

Brigham dan Houston. 2011. Dasar-Dasar Manajemen Keuangan (II). Edisi ke 11. Jakarta. Salemba Empat

Damayanti, S dan Achyani, F .2006. Analisis Pengaruh Investasi, Likuiditas, Profitabilitas, Pertumbuhan Perusahaan dan Ukuran Perusahaan Terhadap Kebijakan Dividen Payout Ratio. Jurnal Akuntansi dan Keuangan Vol 5 No 1 April. P. 51-62

Danang, P. M dan Aris Sunindyo. 2010. Analisis pengaruh Current Ratio (CR), Debt to Equity Ratio (DER), dan Return On Asset (ROA) terhadap Dividend Payout Ratio (DPR) pada perusahaan perbankan yang go public di Bursa Efek Indonesia 2006-2012. Skripsi. Universitas Gunadarma

Darminto. 2008. Pengaruh Profitabilitas, Likuiditas, Struktur Modal, dan Struktur Kepemilikan Saham Terhadap Kebijakan Dividen , Jurnal Ilmu-Ilmu Sosial, 20(2)

Deden Mulyana. 2011. Analisis Likuiditas Saham serta Pengaruhnya terhadap Harga Saham pada Perusahaan yang Berada pada Indeks LQ45 di Bursa Efek Indonesia. Jurnal Magister Manajemen 4(1): h:77-96

Dewi, S.C., 2008. Pengaruh Kepemilikan Manajerial. Kepemilikan

Institusional. Kebijakan Utang, Profitabilitas dan Ukuran Perusahaan terhadap Kebijakan Dividen. Jurnal Bisnis dan Akuntansi, 10(1) : h:48-57

Diana, Nur.2009. Pengaruh Kinerja Keuangan terhadap Kebijakan Dividen pada Industri Barang Konsumsi yang terdaftar di Bursa Efek Indonesia. Jurnal Ilmiah Ekonomi Bisnis

Difah, Siti Syamsiroh. 2011. Analisis Faktor-faktor Yang Mempengaruhi Dividend Payout Ratio Pada Perusahaan BUMN Yang Terdaftar di BEI

Periode 2004-2009. Tesis. Semarang: Universitas Diponegoro. Tidak dipublikasikan.

Elyzabet dan Bram. 2009. Pengaruh Profitabilitas dan Kesempatan Investasi terhadap Kebijakan Dividen. Jurnal Akuntansi, 1(1): h:70-84.

Emamalizadeh et al. 2013. Impact of Financial Leverage on Dividend Policy at Tehran Stock Exchange. Africa Journal of Bussines Management. 7: h: 34

Fira, Puspita.2009. Analisis Faktor-faktor yang Mempengaruhi Kebijakan Dividend Payout Ratio. Tesis. Dipublikasikan. Jurusan Manajemen. Universitas Diponegoro. Semarang.

Franklin John dan Muthusamy.2010.Leverage,Growth, and Profitability as Determinants of Dividend Payout Ratio-Evidence from Indian Paper Industry. Asian journal of Business Maagement Studies 1(1): h:26-30

Griffin. 2010. Liquidity and Dividend Policy: Internasional Evidence. Canadian Center of Science and Education 3(3): h:3-9

Handoko, T. Hani. 2003. Manajemen edisi 2. Fakultas Ekonomika dan Bisnis UGM. Yogyakarta

Hermuningsih, Sri. 2007. Analisis Faktor-faktor yang Mempengaruhi Dividend Payout Ratio Pada Perusahaan yang Go Public di Indonesia. Jurnal Ekonomi & Pendidikan. 4(2).

Islamiyah, Rizki. 2012. Pengaruh Free Cash Flow, Profitabilitas, Likuiditas, Leverage, dan Growth terhadap Kebijakan Dividen Pada Perusahaan Manufaktur di BEI. Skripsi. Sekolah Tinggi Ilmu Ekonomi Perbanas.

Ismiyanti, F. Dan M.M. Hanafi. 2003. Kepemilikan Managerial, Kepemilikan Institusional, Risiko, Kebijakan Hutang, dan Kebijakan Dividen: Analisis Persamaan Simultan, Jurnal Akuntansi dan Keuangan, Vol 6, No, 7. h: 260-277

Janati, Attina. 2010. Pengaruh Profitabilitas, Leverage, dan Growth terhadap Kebijakan Dividen (Sensus pada perusahaan manufaktur consumer good industry yang terdaftar di Bursa Efek Indonesia). Skripsi. Universitas Siliwangi

Kapoor, Sujata. 2009. Impact of Dividend Policy On Shareholders Value: A Study Of Indian Firms. Journal Business and Management , Vol 1, No 1. pp: 02-39.

Khohirul dan Ririn. 2013. Growth of Sales, Investment, Liquidity, Profitability dan Size of Firm terhadap Kebijakan Dividend Payout Ratio pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia. Jurnal Manajemen dan Akuntansi 2(1): h:1-15

Lopolusi, Ita. 2013. Analisis Faktor-faktor yang Mempengaruhi Kebijakan Dividen Sektor Manufaktur di Bursa Efek Indonesia Periode 20072011, Skripsi. Universitas Surabaya.

M. Hanafi, Mamduh. 2008. Manajemen Keuangan, Edisi 1 Yogyakarta: BPFE-yogyakarta

Mahadwartha, P.A. 2002. Interdependensi antara Kebijakan Leverage dan Kebijakan Dividen : Perspektif Teori Keagenan. Jurnal Riset Akuntansi, Manajemen dan Ekonomi 2 No.2. p. 1-34

Mehta, Anupam. 2012. An Empirical Analysis of Determinants of Dividend Policy – Evidence from the UAE Companies. Global Review of Accounting and Finance, 3 (1), pp: 18-31

Mohamed, N., Hui, W.S., Omar, N., Rahman, R.A., Mastuki, N., Azis, M.A.A., dan Zakaria, S. 2008. Empirical Analysis Of Determinants Of Dividend Payment: Profitability And Likuidity. Accounting Research Institute & Faculty of Accountancy, pp:01-20

Munthe, Togu F. 2009. Analisis Faktor-Faktor Yang Mempengaruhi Kebijakan Dividen Pada Perusahaan Yang Terdaftar di BEI. Skripsi. Jurusan Manajemen Fakultas Ekonomi Universitas Sumatra Utara, Medan

Murekefu dan Ouma. The Ralationship Between Dividend Payout and Firm Performance : Astudy Of listed Companies In Kenya. European Scientific Journal 8(9): h:199-215

Norashikin Ismail. 2013. Expected Dividend and Dividend Payment : Are They Related?. British Journal of Economics, Finance and Management Sciences 7(2) : h:177-186

Noviana. 2012. Pengaruh EPS, CFOPS, CR dan Growth terhadap Dividend Payout Ratio pada Perusahaan Manufaktur yang terdaftar di BEI periode 2008-2011. Jurnal Fakultas Ekonomi Universitas Maritim Raja Ali Haji, Riau.

Nurmala. 2006. Pengaruh Kebijakan Dividen terhadap Harga Saham Perusahaan-perusahaan Otomotif di Bursa Efek Jakarta. Jurnal Manajemen dan Akuntansi 9(1): h:17-24

Rafique, Mahira. 2012. Factors Affecting Dividend Payout: Evidence From Listed Non-Financial Firm of Karachi Stock Exchange. Journal Business Management Dynamics, 1(11): h:76-92

Rahyuda, Murjana Yasa dan Yuliarmi. 2004. Metode Penelitian. Fakultas Ekonomi Udayana. Denpasar

Rizqia et al. 2013. Effect of Manajerial Ownership, Financial Leverage, Profitabilitas, Firm Size and Invesment Opportunity on Dividend Policy and Firm Value. Journal of Finance and Accounting, 4(11)

Salim dan Moedjadi. 2001. Dasar-dasar Manajemen Keuangan. Lembaga Manajemen Fakultas Ekonomi Universitas Brawijaya. Malang

Sandy, Ahmad dan Nur Fadjrih Asyik. 2013. Pengaruh Profitabilitas dan Likuiditas terhadap Kebijakan Dividen Kas pada Perusahaan Otomotif. Jurnal Ilmu dan Riset Akuntansi, 1 (1), h: 58-76.

Sanjaya, Budi. 2009. Analisis Faktor yang Mempengaruhi Kebijakan Dividen Pada Perussahaan Publik di Indonesia, Kajian Akuntansi, 4(1): h:15-24.

Sartono, Agus. 2001.Manajemen Keuangan Teori dan Aplikasi Edisi 4. Fakultas Ekonomi UGM. Yogyakarta

Sugiyono. 2009. Metode Penelitian Bisnis Pendekatan Kuantitatif, Kualitatif dan R&D. Cetakan Keempatbelas. Bandung: Alfabeta

Suharli, Michel. 2006. Studi Empiris Mengenai Pengaruh Profitabilitas, Leverage dan Harga Saham terhadap Jumlah Dividen Tunai (Studi pada perusahaan di Bursa Efek Jakarta Periode 2002-2003). Jurnal MAKSI, 6(2): h:243-256

Sumarni dan Soeprihanto. 1998. Pengantar Bisnis. Yogyakarta. Liberty Yogyakarta

Sunarto dan Kartika, A. 2003. Analisis Faktor-faktor yang Mempengaruhi Dividen Kas di Bursa Efek Jakarta. Jurnal Bisnis dan Ekonomi Maret 2003.

Sunarya, Devi Hoei. 2013.Pengaruh Kebijakan Utang, Profitabilias, dan Likuiditas Terhadap Kebijakan Dividen Dengan Size Sebagai Variabel Moderasi Pada sektor Manufaktur Periode 2008-2011. Calyptra: Jurnal Ilmiah Mahasiswa Universitas Surabaya 2(1)

Tandelilin, Eduardus. 2010. Portofolio dan Investasi Teori dan Aplikasi. Edisi Pertama. Yogyakarta: Kanisius

Tarigan, Immi Fiska dan Sugiharto. 2009. Influence of ROI, Cash Ratio, Current Ratio, Debt to Total Asset (DTA) and Earnings Pershare on Dividend Policy. Skripsi. Fakultas Ekonomi Universitas Gunadarma: 2010

Utama, Made Suyasa. 2011. Aplikasi Analisis Kuantitatif edisi 5. Buku Ajar Fakultas Ekonomi Udayana. Denpasar

Wati, Ni Ni Kadek Ari Lina dan Ni Putu Ayu Darmayanti. 2013. Pengaruh Kepemilikan Manajerial Dan Kinerja Keuangan Terhadap Kebijakan Dividen Dan Nilai Perusahaan. Jurnal MATRIK,h: 1559-1577.

Wiagustini. 2010. Dasar-dasar Manajemen Keuangan. Udayana University Press. Denpasar

Wicaksana, I Gede Ananditha. 2012. Pengaruh Cash Ratio, Debt To Equity Ratio, dan Return On Asset terhadap Kebijakan Dividen pada Perusahaan Manufaktur di Bursa Efek Indonesia. Tesis Fakultas Ekonomi Universitas Udayana, Bali.

3374

Discussion and feedback