PENGARUH GAYA KEPEMIMPINAN TRANSFORMASIONAL, KOMPENSASI DAN KEPUASAN KERJA TERHADAP ORGANIZATIONAL CITIZENSHIP BEHAVIOR

on

E-Jurnal Manajemen Unud, Vol.4, No.9, 2015: 2722-2750

ISSN: 2302-8912

PENGARUH PERTUMBUHAN PERUSAHAAN, PROFITABILITAS, LIKUIDITAS, DAN STRUKTUR AKTIVA TERHADAP LEVERAGE KEUANGAN PERUSAHAAN SUBSECTOR TEXTILE AND GARMENT DI BEI

Dewi Rosita Hafsari Siregar1 I Gusti Bagus Wiksuana2

-

1Fakultas Ekonomi dan Bisnis Universitas Udayana, Bali, Indonesia Email: rositasiregar.ita@gmail.com / telp: +6281338989561

-

2Fakultas Ekonomi dan Bisnis Universitas Udayana, Bali, Indonesia

ABSTRAK

Penggunaan hutang selain merupakan sumber dana eksternal perusahaan, juga dapat memberikan manfaat penghematan pajak perusahaan yang nantinya dapat meningkatkan laba per saham (EPS). Oleh karena itu, hutang juga disebut leverage keuangan perusahaan. Penelitian ini bertujuan untuk mengetahui pengaruh variabel pertumbuhan perusahaan, profitabilitas, likuiditas, dan struktur aktiva terhadap leverage keuangan perusahaan subsector textile and garment di BEI periode 2006-2013 pasca penghapusan kuota ekspor-impor berdasarkan ketentuan General Agreement on Tariffs and Trade (GATT). Populasi sekaligus sampel berjumlah 11 perusahaan. Teknik analisis menggunakan teknik analisis regresi linier berganda dengan program SPSS. Berdasarkan analisis data, ditemukan bahwa profitabilitas dan struktur aktiva berpengaruh signifikan terhadap leverage keuangan subsector textile and garment masing-masing dengan arah negatif dan positif. Pertumbuhan perusahaan dan likuiditas diketahui tidak memiliki pengaruh yang signifikan terhadap leverage keuangan subsector textile and garment masing-masing dengan arah positif dan negatif.

Kata Kunci: pertumbuhan perusahaan, profitabilitas, likuiditas, struktur aktiva, leverage keuangan

ABSTRACT

Debt as external financial source could act as leverage for earning per share (EPS) of company. The purpose of this study is to understand the influence of company’s growth, profitability, liquidity, and tangibility of asset to financial leverage of companies that listed in subsector textile and garment in BEI for period 2006-2013, after the abolition of quotas and the reduction of tariff duties among the contracting nations based on General Agreement on Tariffs and Trade (GATT). The population and also as the total sample in this study is 11 companies. Technical analysis using SPSS multiple analysis regression programe. The results shows that profitability has negative significant influence to financial leverage and tangibility of asset has positif significant influence to financial leverage of subsector textile and garment companies. Meanwhile, company’s growth and liquidity has no significant influence to financial leverage of subsector textile and garment companies.

Keywords: company’s growth, profitability, liquidity, tangibility of asset, financial leverage

PENDAHULUAN

Berbagai cara dilakukan oleh perusahaan untuk dapat menarik investor agar tetap menginvestasikan dananya. Salah satu upaya perusahaan adalah dengan menggunakan leverage keuangan (financial leverage/pengungkit keuangan). Keputusan penggunaan hutang sebagai leverage keuangan dapat meningkatkan laba per lembar saham (EPS), sehingga dapat menarik investor agar menginvestasikan dananya.

Penggunaan leverage keuangan merupakan penggunaan sumber dana dengan beban tetap (Sartono, 2008:263). Tambahan keuntungan yang lebih besar dari beban tetapnya diharapkan dapat diperoleh dari penggunaan leverage keuangan, sehingga pada akhirnya laba yang tersedia untuk pemegang saham dapat lebih besar dibandingkan apabila perusahaan tidak menggunakan hutang (kebutuhan modal dipenuhi melalui laba ditahan dan ekuitas). Bunga yang dibayarkan perusahaan sebagai imbal jasa atas penggunaan hutang dapat menjadi pengurang pajak dan menyisakan laba operasi bagi investor perusahaan. Apabila laba operasi sebagai persentase terhadap aset yang diterima perusahaan lebih besar dari tingkat bunga atas hutang, maka hutang tersebut dapat digunakan oleh perusahaan untuk membeli aset, membayar bunga atas hutang, dan meningkatkan laba yang akan dibagi kepada pemegang saham (Brigham & Houston, 2011:141).

Leverage keuangan dapat diketahui melalui perbandingan (rasio) antara total hutang terhadap total aktiva atau disebut juga dengan debt ratio (Bitok et al., 2011). Sebaiknya perusahaan menjaga debt ratio tidak melebihi 50% agar modal yang menjadi jaminan (modal sendiri) tetap lebih besar dari modal yang dijamin

(hutang). Apabila debt ratio diatas 50%, maka biaya modal yang ditanggung perusahaan cukup besar dan mengakibatkan terjadinya peningkatan resiko yang harus ditanggung perusahaan apabila investasi tidak menghasilkan tingkat pengembalian yang optimal (Riyanto, 2011:294).

Berdasarkan Brigham & Houston (2011:140), penggunaan hutang memiliki tiga dampak penting bagi perusahaan. Pertama, penggunaan hutang menyebabkan pemegang saham dapat mengendalikan perusahaan dengan jumlah investasi ekuitas yang terbatas. Hal ini meminimalkan adanya informasi asimetris dan sinyal-sinyal negatif yang rentan timbul di antara investor apabila perusahaan menggunakan modal yang bersumber dari ekuitas. Kedua, ekuitas atau dana yang diinvestasikan oleh pemegang saham dapat dipandang sebagai batas pengaman oleh kreditor. Apabila perusahaan tidak mampu membayar hutangnya, maka ekuitas dapat digunakan untuk membayar hutang tersebut. Hal ini juga menunjukan bahwa penggunaan hutang 100% tidaklah baik. Ketiga, jika hasil yang diperoleh dari aset perusahaan lebih tinggi daripada tingkat bunga yang dibayarkan, maka penggunaan hutang akan meningkat (leverage) atau memperbesar pengembalian atas ekuitas. Adanya bunga yang harus dibayarkan sebagai biaya modal atas hutang menyebabkan jumlah pajak yang dibayarkan berkurang dan lebih besarnya laba per lembar saham (EPS) yang tersedia bagi pemegang saham dibandingkan apabila tanpa penggunaan hutang.

Leverage keuangan berhubungan erat dengan struktur modal dan struktur keuangan perusahaan (Margaretha & Argoeby, 2009). Penggunaan hutang, baik hutang jangka pendek, hutang jangka menengah, maupun hutang jangka panjang

merupakan unsur pembentuk struktur keuangan (seluruh isi pasiva). Hutang jangka panjang merupakan unsur pembentuk struktur modal (Riyanto, 2011:22).

Terdapat beberapa teori struktur modal yang menjelaskan penggunaan hutang dalam perusahaan. Balancing theory merupakan teori keseimbangan yang bertujuan untuk menyeimbangkan komposisi hutang dan modal sendiri (Nugroho, 2006). Keseimbangan antara manfaat dan pengorbanan akibat penggunaan hutang merupakan esensi dari balancing theory. Penambahan hutang dapat terjadi apabila manfaat masih lebih besar dibandingkan pengorbanan atas penggunaan hutang. (Husnan & Pudjiastuti, 2006:275).

Schneller (dalam Kaaro, 2002) menyebutkan bahwa balancing theory of capital structure mencoba untuk menyeimbangkan leverage terhadap biaya dan leverage terhadap manfaat. Kunci prediksi empiris balancing theory adalah perusahaan akan mencoba untuk menyeimbangkan biaya dan keuntungan penggunaan hutang yang berujung pada optimum leverage ratio.

Biaya kebangkrutan dan biaya keagenan (bunga yang harus dibayarkan sebagai kontrol dari kreditur) merupakan bentuk dari pengorbanan yang timbul atas penggunaan hutang. Biaya kebangkrutan terdiri dari legal fee (pembayaran biaya ahli hukum untuk penyelesaian klaim) dan distress price (penjualan kekayaan perusahaan dengan harga murah sewaktu perusahaan dianggap bangkrut). Besarnya penggunaan hutang akan diiringi dengan peningkatan keuntungan atas penggunaan hutang, peningkatan biaya kebangkrutan dan biaya agensi (Nugroho, 2006; Hakim, 2013). Akan tetapi, apabila peningkatan jumlah hutang tidak disertai dengan peningkatan keuntungan yang lebih besar dari biaya

modal atas hutang, menyebabkan maanfaat atas penggunaan hutang semakin berkurang akibat peningkatan biaya kebangkrutan dan biaya agensi.

Teori lainnya adalah trade off theory. Teori ini merupakan perkembangan dari MM theory yang mempertimbangkan adanya manfaat pajak yang didapatkan dari penggunaan hutang. Adanya manfaat pajak, menyebabkan nilai perusahaan akan dipengaruhi oleh struktur modal. Semakin tinggi proporsi hutang yang digunakan, maka akan semakin tinggi harga saham. Hal ini disebabkan karena return pemegang saham dibayarkan dari pendapatan setelah pajak, sementara return pemilik hutang dibayarkan dari pendapatan sebelum pajak. Penggunaan hutang mengakibatkan pendapatan setelah pajak yang tersedia bagi pemegang saham menjadi lebih besar dibandingkan jika perusahaan tidak menggunakan hutang. Di sisi lain, penggunaan hutang hingga 100% sangat berisiko. Evaluasi model MM dengan mempertimbangkan adanya manfaat pajak ini menyimpulkan bahwa nilai perusahaan dapat ditingkatkan melalui penggunaan hutang, tetapi semakin besarnya proporsi hutang dalam struktur modal yang melebihi titik tertentu (struktur modal optimal) menyebabkan nilai perusahaan menurun. Hal ini disebabkan karena biaya yang timbul atas penggunaan hutang lebih besar dari manfaat yang diperoleh. Hasilnya, penggunaan hutang dalam jumlah tertentu memang lebih baik, tetapi hutang yang terlalu besar tidak baik bagi perusahaan. Dengan demikian, terdapat trade off antara manfaat dan biaya atas penggunaan hutang (Sartono, 2008:xv).

Berdasarkan trade off theory, hutang lebih banyak digunakan pada perusahaan yang memiliki profit yang tinggi untuk mendapatkan keuntungan dari

penggunaan pajak (Hadianto, 2008). Trade off theory yang dikemukakan dalam Widodo, dkk. (2014) menjelaskan bahwa suatu perusahaan mempunyai tingkat hutang yang optimal dan berusaha untuk menyesuaikan tingkat hutang ke arah titik optimal tersebut ketika perusahaan berada pada tingkat hutang yang terlalu tinggi (overlevered) atau terlalu rendah (underlevered). Adanya biaya modal dalam hutang berupa bunga dan keuntungan pajak yang diperoleh perusahaan dari penggunaan hutang menyebabkan adanya trade off antara biaya modal dan keuntungan pajak yang didapatkan perusahaan.

Pecking order theory menekankan pada hirarki pendanaan. Suatu perusahaan dikatakan mengikuti pecking order apabila perusahaan tersebut memilih pendanaan internal dibandingkan pendanaan eksternal dan lebih memilih hutang daripada ekuitas apabila pendanaan eksternal digunakan (Frank & Goyal, 2007). Pendanaan internal dapat berupa modal sendiri (laba ditahan). Pendanaan eksternal dapat berupa hutang dan penerbitan ekuitas (saham).

Pecking order theory didasarkan atas informasi asimetris, yaitu keadaan dimana informasi (tentang prospek, risiko, dan nilai perusahaan) yang dimiliki manajemen (sebagai pihak internal perusahaan) lebih banyak dibandingkan pemodal (sebagai pihak eksternal). Perusahaan lebih memilih menggunakan dana internal karena perusahaan tidak perlu membuka diri dari sorotan pemodal luar. Hutang menjadi pilihan sumber modal berikutnya dikarenakan pertimbangan biaya emisi dan adanya kekhawatiran timbulnya penafsiran dari para pemodal bahwa penerbitan saham baru sebagai kabar buruk, sehingga menyebabkan turunnya harga saham. Berdasarkan pecking order theory, tidak ada target rasio

hutang, karena rasio hutang setiap perusahaan akan dipengaruhi oleh kebutuhan dana untuk investasi (Husnan & Pudjiastuti, 2006:275).

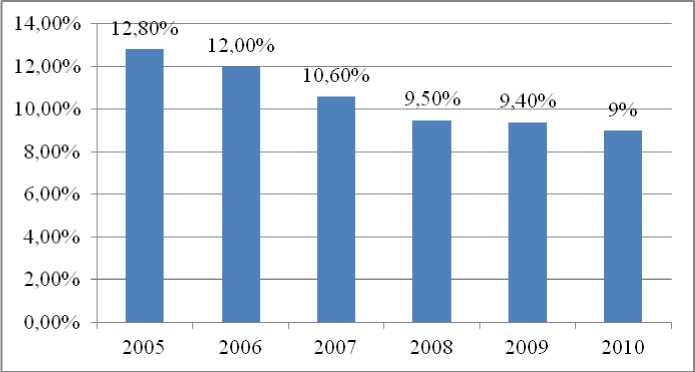

Industri tekstil dan produk tekstil (garment) merupakan salah satu kelompok industri yang termasuk kluster industri prioritas berdasarkan Perpres Nomor 28 Tahun 2008 tentang Kebijakan Industri Nasional (Efendi, 2013). Penghapusan sistem kuota ekspor-impor berdasarkan ketentuan General Agreement on Tariffs and Trade (GATT) pada tahun 2005 mempengaruhi jumlah ekspor yang dilakukan oleh perusahaan-perusahaan di industri tekstil dan produk tekstil di Indonesia sebagaimana tercermin pada gambar 1. Berdasarkan gambar 1, dapat diketahui bahwa kontribusi ekspor industri tekstil dan produk tekstil terhadap total ekspor Indonesia terus mengalami penurunan sejak diberlakukannya penghapusan kuota ekspor. Hal ini tentunya mempengaruhi pendapatan perusahaan yang berimbas pada keuntungan perusahaan. Penurunan keuntungan perusahaan akan berpengaruh pada jumlah laba ditahan untuk membiayai aktivitas perusahaan.

Gambar 1. Kontribusi Ekspor TPT Terhadap Total Ekspor Indonesia Sumber: Kajian Pengembangan Industri tekstil dan Produk tekstil 2011 BKPM

Pendanaan pada industri ini tidak terlepas dari penggunaan hutang sebagai sumber modalnya. Beberapa perusahaan industri tekstil dan produk tekstil yang telah mendaftarkan diri pada Bursa Efek Indonesia (BEI) diketahui memiliki rasio hutang diatas 100%. Hal ini menunjukkan bahwa perusahaan tersebut sangat bergantung pada hutang untuk membiayai aktivitasnya. Perusahaan perlu mengendalikan penggunaan hutang agar manfaat atas adanya penghematan pajak tidak lebih besar dari beban yang ditanggung atas pembayaran bunga.

Tabel 1. Debt Ratio Textile and Garment Industry 2006-2013

|

Perusahan/Tahun |

Debt Ratio (%) | |||||||

|

2006 |

2007 |

2008 |

2009 |

2010 |

2011 |

2012 |

2013 | |

|

PT Apac Citra Centertex Tbk. |

74,75 |

81,17 |

95,16 |

95,00 |

90,00 |

97,00 |

103,00 |

104,94 |

|

Argo Pantes Tbk. |

107.20 |

83.87 |

93.48 |

97.00 |

85.00 |

79.00 |

88.00 |

86.06 |

|

Century Textile Industry Tbk. |

66.53 |

78.11 |

99.69 |

91.15 |

93.71 |

83.85 |

92.76 |

93.10 |

|

Eratex Djaja Tbk. Ever Shine Textile |

106.12 |

107.78 |

179.55 |

262.00 |

279.00 |

157.00 |

80.00 |

77.09 |

|

Industry Tbk Indo-Rama Synthetics Tbk. |

46.03 |

49.86 |

53.03 |

50.51 |

56.08 |

59.58 |

54.55 |

59.41 |

|

60.16 |

61.89 |

60.00 |

53.17 |

48.99 |

56.10 |

56.93 |

59.48 | |

|

Pan Brothers Tbk. Panasia Indoresources |

79.66 |

82.84 |

89.65 |

83.89 |

81.11 |

54.83 |

58.84 |

57.64 |

|

Tbk. (Panasia Indosyntex) |

40.79 |

46.84 |

56.37 |

49.77 |

45.91 |

44.23 |

53.35 |

69.73 |

|

Polychem Indonesia Tbk. |

68.58 |

68.28 |

73.76 |

70.69 |

66.83 |

50.98 |

46.56 |

43.04 |

|

Ricky Putra Globalindo Tbk. Sunson Textile |

42.88 |

41.44 |

49.81 |

45.42 |

44.89 |

45.45 |

56.44 |

65.65 |

|

Manufacturer Tbk. |

75.00 |

74.86 |

68.68 |

64.29 |

62.96 |

64.54 |

64.83 |

66.12 |

Sumber: Bursa Efek Indonesia

Terdapat beberapa variabel yang perlu dipertimbangkan perusahaan dalam penggunaan hutang. Penelitian ini meneliti pengaruh beberapa variabel antara lain pertumbuhan perusahaan, profitabilitas, likuiditas dan struktur aktiva secara parsial terhadap leverage keuangan subsector textile and garment di BEI periode 2006-2013 (dimulai 1 tahun setelah penghapusan kuota ekspor-impor GATT).

Penelitian yang dilakukan oleh Awan et al. (2010), Keswani et al. (2014), Andani & Al-Hassan (2012), Saleem et al. (2013), Ramlal (2009), dan Febriminanto (2012) memiliki hasil yang berbeda-beda mengenai pengaruh perutumbuhan perusahaan terhadap leverage keuangan. Awan et al. (2010) dan Keswani et al. (2014) menemukan bahwa pertumbuhan perusahaan berpengaruh positif terhadap leverage keuangan. Hal ini menunjukkan semakin besar pertumbuhan perusahaan, maka semakin banyak hutang yang digunakan perusahaan untuk memenuhi kebutuhan perusahaan. Andani & Al-Hassan (2012), dan Saleem et al. (2013) pengaruh yang negatif antara pertumbuhan perusahaan terhadap leverage keuangan. Hal ini menunjukkan perusahaan yang sedang bertumbuh menggunakan lebih banyak ekuitas dibanding hutang untuk mendanai investasi baru (Saleem et al., 2013). Ramlal (2009), dan Febriminanto (2012) menemukan bahwa pertumbuhan perusahaan tidak berpengaruh signifikan terhadap leverage keuangan. Pengaruh yang tidak signifikan memberikan arti bahwa perusahaan cenderung jarang mempertimbangkan keputusan untuk berhutang hanya berdasarkan pertumbuhan penjualan semata, tetapi lebih memperhatikan integrasinya dengan faktor lainnya (Febriminanto, 2012).

Perusahaan yang sedang bertumbuh menggunakan dana internal untuk mendanai investasi baru. Apabila modal tersebut tidak mencukupi, perusahaan akan menggunakan hutang, dan sebagai pilihan terakhir, perusahaan akan menerbitkan ekuitas (Vatavu, 2013). Pertumbuhan perusahaan dapat diketahui melalui pertumbuhan penjualan (Brigham & Houston, 2011:189). Pertumbuhan perusahaan yang tinggi mencerminkan perusahaan memiliki prospek yang cerah,

dengan tingkat penjualan yang stabil dan cenderung meningkat, sehingga mengindikasikan bahwa perusahaan mampu melunasi kewajiban atas hutang yang digunakannya.

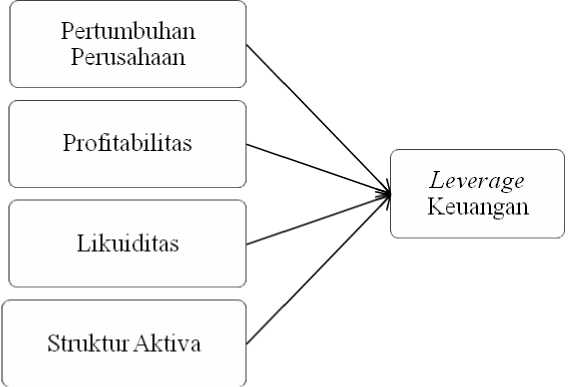

Pertumbuhan perusahaan yang tinggi mengantisipasi adanya informasi asimetris dan diperkirakan untuk lebih banyak menggunakan hutang dibandingkan ekuitas (Ali, 2011). Manajer sebagai pihak yang berasal dari internal perusahaan memiliki informasi yang lebih baik mengenai keadaan perusahaan beserta prospeknya dibandingkan analis atau investor. Penjualan saham perusahaan yang dilakukan untuk memperoleh tambahan dana guna membiayai investasi yang profitable tidak selalu direspon positif oleh pasar dan berpotensi menimbulkan kegagalan pasar (Sartono, 2008:xxii). Hipotesis dapat dirumuskan sebagai berikut: H1: Pertumbuhan perusahaan berpengaruh positif dan signifikan terhadap leverage keuangan.

Profitabilitas merupakan kemampuan perusahaan dalam mencari keuntungan (Kasmir, 2013:196). Penelitian Ningsih & Djuaeriah (2013) dan Cui (2012) menemukan bahwa profitabilitas berpengaruh negatif terhadap leverage keuangan. Penelitian Regasa (2014) dan Gill et al. (2011) menemukan bahwa variabel profitabilitas berpengaruh positif terhadap leverage keuangan. Perusahaan yang memiliki profit yang tinggi akan menggunakan lebih banyak hutang untuk mendapatkan keuntungan dari penghematan pajak. Penelitian Ramlal (2009) dan Bitok et al. (2011) menemukan bahwa profitabilitas berpengaruh tidak signifikan terhadap leverage keuangan.

Semakin besar laba ditahan yang berasal dari profit perusahaan, maka perusahaan akan semakin mengurangi penggunaan hutang. Penggunaan hutang yang berkurang akibat peningkatan laba ditahan mencerminkan perusahaan lebih mengutamakan dana internal daripada dana eksternal. Uurutan pendanaan tersebut sesuai dengan pecking order theory, yaitu laba ditahan, hutang, dan penjualan saham baru (Sartono, 2008:248).

Kecenderungan penggunaan hutang yang lebih besar oleh perusahaan-perusahaan yang kurang profitable disebabkan karena tidak mencukupinya dana internal guna memenuhi kebutuhan perusahaan. Lebih murahnya biaya emisi hutang jangka panjang dibandingkan biaya emisi saham menjadi pertimbangan perusahaan dalam memilih sumber dana eksternal (Lumbantobing, 2008). Berdasarkan penjelasan tersebut, dapat dirumuskan hipotesis:

H2: Profitabilitas berpengaruh negatif dan signifikan terhadap leverage keuangan.

Likuiditas merupakan kemampuan suatu perusahaan untuk memenuhi kewajiban finansialnya yang harus segera dipenuhi (Dwilestari, 2010). Penelitian Ramlal (2009) dan Nyamita et al. (2014) menemukan bahwa likuiditas berpengaruh negatif terhadap leverage keuangan. Sabir & Malik (2012) menemukan bahwa likuiditas berpengaruh positif terhadap leverage keuangan. Piaw & Jais (2013) dan Sivastava (2014) menemukan pengaruh yang tidak signifikan antara likuiditas dengan leverage keuangan.

Perusahaan dengan tingkat likuiditas yang lebih tinggi memiliki kemampuan untuk melunasi obligasi. Hal ini meningkatkan keinginan investor untuk mengucurkan dana. Meskipun demikian, apabila perusahaan memiliki likuiditas

yang baik, maka perusahaan tersebut kemungkinan akan memilih pendanaan internal sebagai sumber dana yang lebih mudah dan murah sebagaimana disebutkan dalam pecking order theory. Berdasarkan hal tersebut, dapat dirumuskan hipotesis:

H3: Likuiditas berpengaruh negatif dan signifikan terhadap leverage keuangan.

Struktur aktiva mencerminkan dominasi aktiva tetap pada komposisi kekayaan (total aktiva) perusahaan (Yusrianti, 2013). Penelitian Ali (2011) dan Hashemi (2013) menemukan bahwa variabel struktur aktiva berpengaruh positif terhadap leverage keuangan. Gill et al. (2011) dan Piaw & Jais (2013) menemukan bahwa struktur aktiva berpengaruh negatif terhadap leverage keuangan. Ningsih & Djuaeriah (2013) menemukan bahwa struktur aktiva tidak berpengaruh signifikan terhadap leverage keuangan.

Perusahaan yang memiliki aktiva yang dapat digunakan sebagai jaminan pinjaman cenderung cukup banyak menggunakan hutang (Brigham & Houston, 2011:188). Perusahaan menjadikan aktiva tetap sebagai jaminan agar mendapat kepercayaan debitur untuk memperoleh dana. Jaminan dibutuhkan oleh perusahaan untuk mendapatkan pinjaman, terutama dari lembaga keuangan (bank).

Struktur aktiva memiliki pengaruh pada keputusan pendanaan perusahaan dikarenakan memiliki tingkat informasi asimetris yang rendah dan memiliki nilai yang lebih besar dibandingkan intangible assets apabila perusahaan mengalami kebangkrutan (Sayilgan et al., 2006). Berdasarkan penjelasan tersebut, dapat dirumuskan hipotesis:

H4: Struktur aktiva berpengaruh positif dan signifikan terhadap leverage keuangan.

Berdasarkan hipotesis yang telah dirumuskan, maka model konseptual dapat digambarkan dalam Gambar 2.

Gambar 2. Model Konseptual Penelitian

Sumber: berbagai pendapat dan publikasi, dikembangkan untuk penelitian

METODE PENELITIAN

Penelitian dilakukan pada perusahaan-perusahaan yang tergabung dalam subsector textile and garment yang terdaftar di BEI periode 2005-2013. Data sekunder yang digunakan pada penelitian ini diperoleh melalui laporan keuangan yang dapat diakses melalui website www.idx.co.id atau diperoleh melalui Indonesian Capital Market Directory (ICMD). Populasi penelitian berjumlah 11 perusahaan, yaitu semua perusahaan subsector textile and garment yang memiliki karakteristik terdaftar di BEI secara berturut-turut dari periode 2005 hingga 2013; Data keuangan yang dibutuhkan selama periode pengamatan perusahaan tersedia lengkap. Sampel yang digunakan merupakan sampel jenuh, yaitu seluruh populasi

merupakan sampel penelitian. Metode pengumpulan data menggunakan metode

observasi non partisipan.

Variabel terikat yang digunakan dalam penelian ini adalah leverage keuangan yang diproksikan menggunakan debt ratio dengan rumus:

DEBT RATIO = 7otalhutanB × 10Q%

(1)

Total aktiva

Variabel bebas yang digunakan dalam penelitian ini adalah pertumbuhan perusahaan, profitabilitas, likuiditas, dan struktur aktiva. Pertumbuhan perusahaan diproksikan menggunakan sales growth, profitabilitas diproksikan menggunakan return on assets (ROA), likuiditas diproksikan dengan current ratio, dan struktur aktiva diproksikan menggunakan persentase aktiva tetap terhadap total aktiva. Rumus proksi dari masing-masing variabel bebas sebagai berikut.

Pertumbuhan perusahaan:

SALES GROWTH = ^≡^^^^^xlOO%.............................. (2)

total salβst~l v 7

Profitabilitas:

ROA = Laba sebelum bunga dan pajak × 100% rata —rata total aktiva

(3)

Likuiditas:

Hutang Lancar

Struktur Aktiva

Adapun periode variabel bebas yang diamati pengaruhnya terhadap variabel

terikat adalah 2005-2012. Periode variabel terikat yang diamati adalah 1 tahun

setelahnya (2006-2013). Hal ini dilakukan dikarenakan kinerja variabel bebas tahun 2005 akan tercermin pada perubahan variabel terikat tahun 2006 (satu tahun setelahnya).

Penelitian ini menggunakan model analisis data regresi linier berganda dengan menggunakan program computer SPSS 17 for Windows. Tahapan-tahapan menganalisis data sebagai berikut.

-

1. Uji asumsi klasik

Uji asumsi klasik dilakukan guna mendapatkan model regresi yang memberi nilai estimasi terbaik. Tahapan uji asumsi klasik terdiri dari uji normalitas dengan menggunakan uji Kolmogorov Smirnov, uji multikolinieritas dengan melihat nilai tolerance dan variance inflation factor (VIF), uji heterokedastisitas dengan menggunakan uji glesjer, dan uji autokorelasi dengan menggunakan uji Durbin Watson.

-

2. Analisis regresi linier berganda

Variabel bebas yang benar-benar signifikan mempengaruhi variabel terikat dapat diketahui menggunakan analisis regresi linier berganda. Hubungan antara variabel bebas dan variabel terikat dapat dirumuskan secara matematis sebagai berikut.

Y = α + P1X1 + β2x2 + P3X3 + P4X4 + e ...........................................................(6)

Keterangan:

Y = Leverage Keuangan

α = Konstanta

-

β1, β2, β3, β4 = Koefisien regresi (angka peningkatan atau penurunan

variabel terikat akibat variabel bebas)

-

X1 = Pertumbuhan Perusahaan

X2 = Profitabilitas

X3 = Likuiditas

X4 = Struktur Aktiva

e = Variabel Pengganggu

Goodness of fit test dilakukan dengan melihat nilai koefisien determinasi (R2) dan signifikansi uji F. Pengaruh masing-masing variabel bebas terhadap variabel terikat diketahui dengan melihat signifikansi uji t. Apabila signifikansi kurang dari α = 0,05, maka variabel bebas berpengaruh signifikan terhadap variabel terikat.

HASIL DAN PEMBAHASAN

Data yang digunakan dalam penelitian ini sebanyak 88 pengamatan (yang didapat dari hasil perkalian antara 11 perusahaan dan 8 tahun pengamatan). Akan tetapi, setelah dilakukan uji asumsi klasik, diketahui data yang digunakan tidak lolos uji normalitas. Oleh karena itu, untuk mendapatkan normalitas data dilakukan screening data outlier. Berdasarkan hasil screening data outlier diketahui terdapat 3 perusahaan yang memiliki data outlier, sehingga total data yang digunakan berjumlah 64 pengamatan (8 perusahaan masing-masing 8 tahun pengamatan).

Berdasarkan hasil uji normalitas pada tabel 2 dengan total data 64 pengamatan, diketahui nilai Asymp. Sig. (2-tailed) sebesar 0,810 > level of

significancy (α = 0,05). Hal ini menunjukkan bahwa data penelitian berdistribusi normal.

Tabel 2. Hasil Uji Normalitas (Kolmogorov Smirnov)

Unstandardized Residual

N

64

Asymp. Sig. (2-tailed)

0,810

Sumber: hasil pengolahan data penelitian

Berdasarkan hasil uji multikolinieritas pada tabel 3, diketahui masing-

masing nilai tolerance dari seluruh variabel bebas yang digunakan lebih besar dari

0,10 (10%) dan nilai VIF kurang dari 10. Hal ini menunjukkan bahwa data yang

digunakan bebas dari multikolinieritas.

Tabel 3. Hasil Uji Multikolinieritas

|

Variabel |

Collinearity Statistics | |

|

Tolerance |

VIF | |

|

GROWTH (X1) |

0,897 |

1,115 |

|

ROA (X2) |

0,725 |

1,379 |

|

CR (X3) |

0,324 |

3,087 |

|

SA (X4) |

0,379 |

2,637 |

Sumber: hasil pengolahan data penelitian

Berdasarkan hasil uji heterokedastisitas pada tabel 4, diketahui nilai

signifikansi seluruh variabel bebas masing-masing lebih besar dari α = 0,05. Hal

ini menunjukkan bahwa dalam model regresi yang digunakan tidak terdapat gejala

heterokedastisitas, sehingga layak untuk memprediksi variabel terikat.

Tabel 4. Hasil Uji Heterokedastisitas (Uji Glesjer)

|

Variabel |

Signifikansi |

|

GROWTH (X1) |

0,842 |

|

ROA (X2) |

0,717 |

|

CR (X3) |

0,632 |

|

SA (X4) |

0,347 |

Sumber: hasil pengolahan data penelitian

Syarat model bebas autokorelasi adalah du < d < 4-du (Ghozali, 2009:100). Nilai du dapat diketahui melalui tabel Durbin Watson dengan n=64 dan k=4, maka didapatkan nilai du=1,73. Berdasarkan hasil uji autokorelasi, diketahui nilai Durbin Watson=0,664 kurang dari du=1,73. Oleh karena itu, diperlukan pengobatan autokorelasi dengan mentransformasi seluruh variabel dengan fungsi lag berdasarkan persamaan:

Xi(lag) = Xi-ρ*lag(Xi) .........................................................................................(7)

Adapun nilai Durbin Watson setelah transformasi data sebesar 1,776. Apabila dimasukkan kedalam syarat uji autokorelasi menjadi 1,73<1,776<2,27. Hal ini menunjukkan bahwa model telah lolos uji autokorelasi.

Tabel 5. Ringkasan Hasil Uji Autokorelasi (Durbin Watson)

Model Durbin Watson

Sebelum transformasi 0,664

Setelah transformasi dengan fungsi lag 1,776

Sumber: hasil pengolahan data penelitian

Berdasarkan hasil uji asumsi klasik, diketahui data yang digunakan pada model penelitian terdistribusi normal, tidak terdapat multikolinearitas, heterokedastisitas, dan autokorelasi, sehingga model penelitian layak diolah menggunakan regresi linier berganda. Hasil analisis regresi linier berganda dapat dilihat pada tabel 6.

Tabel 6. Ringkasan Hasil Analisis Regresi Linier Berganda

|

Variabel Terikat |

Variabel Bebas |

Koefisien Regresi |

t-hitung |

Sig. |

Keterangan |

|

Growth (X1) |

0,018 |

0,375 |

0,709 |

Tidak Signifikan | |

|

v |

ROA (X2) |

-0,463 |

-2,404 |

0,019 |

Signifikan |

|

CR (X3) |

-0,063 |

-1,647 |

0,105 |

Tidak Signifikan | |

|

SA (X4) |

0,335 |

2,092 |

0,041 |

Signifikan | |

|

Constanta |

= 18,874 |

F-hitung |

= 7,414 | ||

|

R Square |

= 0,338 |

Signifikasi |

= 0,000a | ||

|

Adj. R Square |

= 0,293 |

Sumber: hasil pengolahan data penelitian

Berdasarkan tabel 6, dapat diketahui bahwa nilai adjusted R square yang mencerminkan nilai koefisien determinasi sebesar 0,293 (29,3%). Hal ini

menunjukkan bahwa 29,3% variasi leverage keuangan dapat dijelaskan oleh pertumbuhan perusahaan, profitabilitas, likuiditas, dan struktur aktiva. Sebesar 70,7% lainnya dijelaskan oleh variabel lain yang tidak dimasukkan dalam model.

Fhitung sebesar 7,414 dengan signifikansi sebesar 0,000 kurang dari α = 0,05 menunjukkan variabel pertumbuhan perusahaan, profitabilitas, likuiditas, dan struktur aktiva secara serempak mempengaruhi variabel leverage keuangan. Dengan demikian, model regresi dapat digunakan untuk memprediksi leverage keuangan.

Persamaan yang dapat diambil berdasarkan tabel 6 adalah sebagai berikut:

Y = 18,874 + 0,018X1 - 0,463X2 - 0,063X3 + 0,335X4 + e ..........................(8)

Persamaan model regresi tersebut menunjukkan: 1). Nilai konstanta sebesar 18,874 mengandung arti bahwa apabila variabel bebas dianggap konstan, maka rata-rata leverage keuangan perusahaan sebesar 18,874 satuan. 2). Koefisien β1 sebesar 0,018 menunjukkan bahwa setiap kenaikan pertumbuhan perusahaan sebesar 1 satuan akan berpengaruh terhadap meningkatnya leverage keuangan sebesar 0,018 satuan dengan asumsi variabel lain dianggap konstan. 3). Koefisien β2 sebesar -0,463 menunjukkan bahwa setiap kenaikan profitabilitas perusahaan sebesar 1 satuan akan berpengaruh terhadap penurunan leverage keuangan sebesar -0,463 satuan dengan asumsi variabel lain dianggap konstan. 4). Koefisien β3 sebesar -0,063 menunjukkan bahwa setiap kenaikan likuiditas perusahaan sebesar

1 satuan akan berpengaruh terhadap penurunan leverage keuangan sebesar -0,063 satuan dengan asumsi variabel lain dianggap konstan. 5). Koefisien β4 sebesar 0,335 menunjukkan bahwa setiap kenaikan struktur aktiva perusahaan sebesar 1 satuan akan berpengaruh terhadap peningkatan leverage keuangan sebesar 0,335 satuan dengan asumsi variabel lain dianggap konstan.

Pertumbuhan perusahaan memiliki signifikansi 0,709 dengan arah positif. Hal ini menujukkan variabel pertumbuhan perusahaan berpengaruh positif tetapi tidak signifikan terhadap leverage keuangan subsector textile and garment, sehingga menolak H1. Hasil penelitian ini bertentangan dengan hasil penelitian Awan et al. (2010) dan Keswani et al. (2014),. Hasil penelitian ini mendukung temuan penelitian Ramlal (2009) dan Febriminanto (2010).

Kebutuhan dana perusahaan akan cenderung meningkat seiring dengan peningkatan pertumbuhan perusahaan. Pengaruh yang positif menunjukkan semakin besar pertumbuhan yang dialami perusahaan, maka semakin banyak hutang yang digunakan perusahaan untuk memenuhi kebutuhan perusahaan. Pendapatan perusahaan yang meningkat dapat digunakan untuk diinvestasikan kembali pada kesempatan investasi lainnya yang lebih menguntungkan. Hutang dapat digunakan sebagai tambahan modal apabila modal sendiri sudah tidak mencukupi lagi kebutuhan perusahaan dalam melakukan perluasan usaha, ekspansi, dan keperluan peningkatan usaha lainnya. Penjualan yang relatif stabil dan cenderung meningkat memberikan kemudahan perusahaan untuk memperoleh aliran dana eksternal atau hutang untuk meningkatkan operasionalnya (Nugrahani, 2012).

Febriminanto (2012) menjelaskan, pengaruh yang tidak signifikan memberikan arti bahwa perusahaan cenderung jarang mempertimbangkan leverage keuangannya hanya berdasarkan pertumbuhan penjualan semata, tetapi lebih memperhatikan integrasinya dengan faktor lainnya.

Profitabilitas memiliki signifikansi 0,019 dengan arah negatif. Hal ini menujukkan variabel profitabilitas berpengaruh negatif dan signifikan terhadap leverage keuangan subsector textile and garment, sehingga H2 diterima. Hasil penelitian ini sesuai dengan penelitian Ningsih & Djuaeriah (2013) dan Cui (2012).

Pengaruh yang negatif menunjukkan semakin tinggi tingkat profitabilitas perusahaan, maka semakin rendah tingkat hutang yang digunakan. Semakin besar kemampuan perusahaan menghasilkan laba, maka semakin besar pula laba perusahaan yang dapat digunakan kembali untuk membiayai aktivitas perusahaan (laba ditahan). Semakin besarnya laba ditahan yang digunakan perusahaan sebagai sumber modal menyebabkan semakin menurun kecenderungan perusahaan untuk memperoleh tambahan modal melalui hutang.

Semakin besar laba ditahan maka perusahaan akan semakin enggan untuk menggunakan hutang. Hal ini sesuai dengan pecking order theory yang menyatakan bahwa manajer lebih senang menggunakan pembiayaan dari laba ditahan, kemudian hutang, dan terakhir penjualan saham baru (Sartono, 2008;248). Adanya modal sendiri yang mencukupi, maka perusahaan enggan untuk menggunakan dana yang berasal dari eksternal perusahaan.

Likuiditas memiliki signifikansi 0,105 dengan arah negatif. Hal ini menujukkan variabel likuiditas berpengaruh negatif tetapi tidak signifikan terhadap leverage keuangan subsector textile and garment, sehingga H3 ditolak. Hasil penelitian ini tidak sejalan dengan temuan Ramlal (2009) dan Nyamita et al. (2014). Hasil penelitian ini sesuai dengan penelitian Piaw & Jais (2013) dan Sivastava (2014).

Pengaruh yang negatif menunjukkan semakin baik likuiditas perusahaan, maka semakin kecil penggunaan hutang oleh perusahaan. Apabila perusahaan memiliki likuiditas yang baik, maka perusahaan tersebut akan memilih pendanaan internal sebagai sumber dana yang lebih mudah dan murah sebagaimana disebutkan dalam pecking order theory.

Dimitri dan Sumani (2013) menyebutkan, penggunaan hutang semakin sedikit seiring dengan meningkatnya likuiditas perusahaan. Hal ini terjadi karena perusahaan lebih likuid akan membayar hutang-hutangnya yang mengakibatkan tingkat penggunaan hutang semakin menurun. Hasil yang tidak signifikan menunjukkan bahwa likuiditas jarang dijadikan sebagai pertimbangan utama dalam penggunaan hutang.

Struktur aktiva memiliki signifikansi 0,041 dengan arah positif. Hal ini menujukkan variabel struktur aktiva berpengaruh positif dan signifikan terhadap leverage keuangan subsector textile and garment, sehingga H4 diterima. Hasil penelitian ini sesuai dengan penelitian Ali (2011) dan Hashemi (2013).

Pengaruh positif dari struktur aktiva terhadap leverage keuangan memiliki arti bahwa semakin besar proporsi aktiva tetap yang dimiliki perusahaan maka

semakin besar leverage keuangan perusahaan. Aktiva tetap dapat dijadikan jaminan oleh perusahaan untuk mendapat kepercayaan dari debitur untuk memperoleh dana. Jaminan dibutuhkan oleh perusahaan untuk mendapatkan pinjaman, terutama dari lembaga keuangan (bank).

Berdasarkan trade off theory, struktur aktiva berhubungan positif dengan debt ratio. Hal ini disebabkan struktur aktiva memiliki nilai jaminan yang lebih tinggi yang memungkinkan perusahaan untuk meningkatkan hutang dengan bunga yang rendah dan mengurangi agency cost hutang (Piaw and Jais, 2013).

Perusahaan yang struktur aktivanya memiliki perbandingan aktiva tetap jangka panjang lebih besar akan menggunakan hutang jangka panjang lebih banyak. Hal ini menunjukkan struktur aktiva dapat digunakan untuk menentukan seberapa besar hutang jangka panjang yang dapat diambil (Lusangaji & Andarwati, 2013).

Sayilgan et al. (2006) mengemukakan, struktur aktiva memiliki pengaruh pada keputusan pendanaan perusahaan dikarenakan memiliki tingkat informasi asimetris yang rendah dan memiliki nilai yang lebih besar dibandingkan intangible assets apabila perusahaan mengalami kebangkrutan.

SIMPULAN DAN SARAN

Simpulan yang dapat ditarik dari penelitian ini adalah pertumbuhan perusahaan berpengaruh positif tetapi tidak signifikan terhadap leverage keuangan subsector textile and garment. Pengaruh yang positif menunjukkan semakin besar pertumbuhan perusahaan, maka semakin banyak hutang yang digunakan. Pengaruh yang tidak signifikan menunjukkan bahwa pertumbuhan perusahaan

jarang dijadikan pertimbangan utama dalam kebijakan penggunaan hutang subsector textile and garment, tetapi perusahaan lebih memperhatikan integrasinya dengan faktor lainnya (Febriminanto, 2012).

Profitabilitas berpengaruh negatif dan signifikan terhadap leverage keuangan subsector textile and garment. Pengaruh yang negatif menunjukkan semakin tinggi tingkat profitabilitas perusahaan, maka semakin rendah tingkat hutang yang digunakan. Adanya laba ditahan yang mencukupi yang berasal dari keuntungan perusahaan, menyebabkan perusahaan enggan untuk menggunakan dana eksternal berupa hutang.

Likuiditas berpengaruh negatif tetapi tidak signifikan terhadap leverage keuangan subsector textile and garment. Semakin baik likuiditas perusahaan, maka semakin kecil kecenderungan perusahaan untuk meningkatkan jumlah hutangnya. Perusahaan yang lebih likuid akan membayar hutang-hutangnya yang mengakibatkan tingkat penggunaan hutang semakin menurun. Hasil yang tidak signifikan menunjukkan bahwa likuiditas jarang dijadikan sebagai pertimbangan utama dalam penggunaan hutang.

Struktur aktiva berpengaruh positif dan signifikan terhadap leverage keuangan subsector textile and garment. Apabila proporsi aktiva tetap yang dimiliki perusahaan semakin meningkat, maka semakin meningkat pula leverage keuangan perusahaan. Aktiva tetap dapat dijadikan jaminan oleh perusahaan untuk mendapat kepercayaan dari debitur untuk memperoleh dana.

Beberapa saran yang dapat disampaikan berdasarkan penelitian yang dilakukan sebagai berikut.

Perusahaan subsector textile and garment perlu mempertimbangkan profitabilitas dan struktur aktiva yang dimiliki dalam mengambil kebijakan mengenai penggunaan hutang sebagai leverage keuangan. Sebaiknya hutang yang digunakan tidak melebihi kemampuan perusahaan dalam melunasi hutangnya. Pertumbuhan perusahaan dan likuiditas, walaupun tidak menunjukkan pengaruh yang signifikan terhadap leverage keuangan, tetapi dapat menjadi bahan pertimbangan dalam menentukan leverage keuangan yang akan digunakan.

Penelitian selanjutnya dapat menguji variabel yang digunakan dalam penelitian ini pada objek lainnya guna menguji konsistensi hasil pada industri lainnya. Koefisien determinasi sebesar 0,293 menunjukkan sebesar 29,3% perubahan leverage keuangan dapat dijelaskan oleh variabel-variabel yang digunakan dalam penelitian ini. Sebesar 70,7% lainnya dijelaskan oleh variabel lainnya yang tidak dimasukkan dalam model. Penelitian selanjutnya diharapkan dapat mengidentifikasi variabel-variabel yang belum digunakan dalam penelitian ini.

REFERENSI

Ali, L. 2011. The Determinants of Leverage of the Listed-Textile Companies in India. European Journal of Business and Management, 3(12), pp:54-59.

Andani, A. and Seidu A. 2012. The Determinants of the Financing Decisions of Listed and Non Listed Firms In Ghana. Asian Economic and Financial Review, 2(7), pp:751-771.

Awan, HM., M. Ishaq B., Raza A., and Azeem Q. 2010. How Growth Opportunities are Related to Corporate Leverage Decisions?. Investment Management and Financial Innovations, 7(1), pp:90-97.

Badan Koordinasi Penanaman Modal (BKPM). 2011. Kajian Pengembangan Industri Tekstil dan Produk Tekstil 2011.

Bitok, J., Leonard K., Joel T., and Milca M. 2011. The Determinants of Leverage at the Nairobi Stock Exchange Kenya. The Asian Business and Management Conference Official Conference Proceedings, Japan.

http://iafor.org/conference-proceedings-the-second-asian-business-management-conference-2011/ (diunduh tanggal 29 Maret 2015).

Brigham, EF. dan Joel FH. (Ali Akbar Yulianto, Penerjemah). 2011. Dasar-Dasar Manajemen Keuangan, Jilid 2, Edisi ke 11. Jakarta: Salemba Empat.

Chaudhry, HF. 2014. Financial Leverage and Service Sector Firms. IOSR Journal of Mathematics, 10(1), pp: 39-42.

Cui, P. 2012. Determinants of Leverage of Public Firms in Developing Countries. Master Thesis. University of Groningen Netherlands.

http://arno.uvt.nl/show.cgi?fid=127634 (diunduh tanggal 29 Maret 2015).

Dimitri, Michael dan Sumani. 2013. Analisis Pengaruh Likuiditas, Profitabilitas, Ukuran, Usia, dan Pertumbuhan Perusahaan Terhadap Struktur Modal. Jurnal Manajemen, 1(1), pp:82-105.

Dwilestari, A. 2010. Pengaruh Struktur Aktiva, Pertumbuhan, dan Likuiditas Terhadap Struktur Modal Perusahaan. Jurnal Riset Akuntansi dan keuangan, 6(2), pp: 153-165.

Effendi, N. 2013. Analysis of Indonesia Textile Industry Competitiveness In Regulation Theory Perspective.

http://www.researchgate.net/publication/235766698 Analysis of Indonesia Textile Industry Competitiveness In Regulation Theory Perspective by Nur Efendi (diakses tanggal 29 September 2014).

Febriminanto, RD. 2012. Analisis Faktor-Faktor yang Mempengaruhi Struktur Modal pada Perusahaan yang Terdaftar di Bursa Efek Indonesia Periode 2001-2010. Skripsi tidak dipublikasikan. Fakultas ekonomi, Universitas Indonesia.

Frank, MZ. dan Vidhan KG. 2007. Trade-Off and Pecking Order Theories of Debt. http://papers.ssrn.com/sol3/papers.cfm?abstract id=670543 (diakses tanggal 26 Juni 2014).

Ghozali, I. 2009. Aplikasi Analisis Multivariate Dengan Program SPSS. Cetakan ke 4. Semarang: Badan Penerbit Universitas Diponegoro.

Gill, A. dan Neil M. 2011. Factors That Influence Financial Leverage of Canadian Firms. Journal of Applied Finance and Banking, 1(2), pp: 19-37.

Hadianto, B. 2008. Pengaruh Struktur Aktiva, Ukuran Perusahaan, dan Profitabilitas terhadap Struktur Modal Emiten Sektor Telekomunikasi

Periode 2000-2006: Sebuah Pengujian Hipotesis Pecking Order. Jurnal Manajemen Maranatha Christian University, 7(2).

http://majour.maranatha.edu/index.php/jurnal-manajemen/article/view/202. (diunduh tanggal 26 Juni 2014).

Hashemi, R. 2013. The Impact of Capital Structure Determinants on Small and Medium Size Enterprise Leverage, An Empirical Study of Iranian SME’s. Master Thesis. Institution for Social Science Soderton University, Sweden.

Husnan, S. dan Enny P. 2006. Dasar-dasar Manajemen Keuangan. Edisi ke 5. Yogyakarta: UPP STIM YKPN Yogyakarta.

Kaaro, H. 2002. Financing Decision Relevancy: An Empirical Evidence of Balancing Theory. Jurnal Ekonomi dan Bisnis, 2(1), pp:13-20.

Kasmir. 2013. Analisis Laporan Keuangan. Jakarta: PT RajaGrafindo Persada.

Keswani, S., Shivangee G., Mohit K., and Vivek R. 2014. Leverage Behavior of Indian InfoTech of the IT Sector’s Companies in Indian Stock Exchange. http://www.aims-international.org/aims12/12A-CD/PDF/K494-final.pdf. (diakses tanggal 24 Maret 2015.

Lumbantobing, R. 2008. Studi Mengenai Perbedaan Struktur Modal Perusahaan Penanaman Modal Asing Dengan Perusahaan Penanaman Modal Dalam Negeri yang Go Public di Pasar Modal Indonesia. Disertasi Universitas Diponegoro, Semarang.

Lusangaji, D. dan Andarwati. Pengaruh Ukuran Perusahaan, Struktur Aktiva, Pertumbuhan Perusahaan, dan Profitabilitas Terhadap Struktur Modal. http://download.portalgaruda.org/article.php, (diunduh tanggal 2 Desember 2014).

Margaretha, F. dan Yolla A.. 2009. Faktor-Faktor yang Mempengaruhi Kebijakan Utang Perusahaan Publik. Jurnal Informasi, Perpajakan, Akuntansi dan Keuangan Publik, 4(1), pp:57-64.

Ningsih, W. dan Neneng D.. 2013. The Capital Structure and Firm’s Financial Leverage in Indonesian Publicly Listed Cement Industry. Proceedingsof World Business and Social Science Research Conference, Bangkok, 24-25 Oktober 2013.

Nugrahani, SM. 2012. Analisis Pengaruh Profitabilitas, Likuiditas, Pertumbuhan Penjualan, Ukuran Perusahaan dan Manajerial Ownership Terhadap Struktur Modal Perusahaan. Skripsi Sarjana Jurusan Manajemen Fakultas Ekonomi dan Bisnis Universitas Diponegoro.

Nugroho, SA. 2006. Analisis Faktor-Faktor yang mempengaruhi Struktur Modal Perusahaan Properti yang Go Publik Di Bursa Efek Jakarta untuk Periode Tahun 1994-2004. Tesis Magister Manajemen Pascasarjana Universitas Diponegoro.

Nyamita, MO, Hari Lall Garbharran, and Nirmala Dorasamy. 2014. Factors Influencing Debt Financing Within State-Owned Corporations in Kenya. Journal of Economics and Behavioral Studies, 6(11), pp:884-905.

Piaw, LLT and Mohamad J. 2013. The Capital Structure of Malaysian Firms In The Aftermath of Asian Financial Crisis 1997. In 2nd International Conference on Management, Economics, and Finance Proceeding, h:455-474.

Ramlal, I. 2009. Determinants of capital Structure Among Non-Quoted Mauritian Firms Under Specifity of Leverage: Looking for a Modified Pecking Order Theory. International Research Journal of Finance and Economics, 31, pp:83-92.

Regasa, DG. 2014. Determinants of Leverage for Unlisted Firms: Evidence From Ethiopian Private Insurance Companies. Journal of Poverty, Investment, and Development, 4(1), pp: 5-10.

Riyanto, B. 2011. Dasar-Dasar Pembelanjaan Perusahaan. Edisi ke 4. Yogyakarta: BPFE Yogyakarta.

Sabir, M. and Qaisar AM. 2012. Determinants of Capital Structure – A Study of Oil and Gas Sector of Pakistan. Interdisciplinary Journal of Contemporary Research in Business, 3(10), pp: 395-400.

Saleem, F., Bisma R, Qaiser M, Muhammd I, Rubia S, Sidra T, and Ghazala A. 2013. The Determination of capital Structure of Oil and gas Firms Listed on Karachi Stock Exchange in Pakistan. Interdisciplinary Journal of Contemporary Research in Business, 4 (9), pp: 225-235.

Sartono, A. 2008. Manajemen Keuangan Teori dan Aplikasi. Edisi ke 4. Yogyakarta: BPFE Yogyakarta.

Sayilgan, G, Hakan K, and Guray K. 2006. The Firm Specific Determinants of Corporate Capital Structure: Evidence from Turkish Panel Data. http://www.baskent.edu.tr/~gurayk/kisiselcapstrpaper.pdf. (diunduh tanggal 29 Nopember 2014).

Sivastava, N. 2014. Determinants of Leverage of Indian Companies: An Empirical Analysis (A Study of Cement Industry in India). Merit Research Journal of Art, Social Science and Humanities, 2(2), pp: 021-024.

Vatavu, S. 2013. Determinants of Corporate Debt Ratios: Evidence from Manufacturing Companies Listed on The Bucharest Stock Exchange. Timisoara. Journal of Economics and Business, 6(20), pp: 99-126.

Yusrianti, H. 2013. Pengaruh Tingkat Profitabilitas, Struktur Asset, dan Growth Opportunity, Terhadap Struktur Modal Pada Perusahaan Manufaktur yang telah Go Public Di Bursa Efek Indonesia. Laporan Penelitian Dana Fakultas Ekonomi Universitas Sriwijaya.

2750

Discussion and feedback