REAKSI PASAR MODAL INDONESIA TERHADAP PEMILU LEGISLATIF 2014 PADA INDEKS LQ45 DI BEI

on

E-Jurnal Manajemen Unud, Vol. 4, No. 9, 2015: 2647-2674

ISSN : 2302-8912

REAKSI PASAR MODAL INDONESIA TERHADAP PEMILU LEGISLATIF 2014 PADA INDEKS LQ45

DI BEI

Heri Santoso (1) Luh Gede Sri Artini (2)

(1)Fakultas Ekonomi dan Bisnis Universitas Udayana (Unud), Bali, Indonesia Email : santosa.herry@yahoo.com +6283114074110

(2)Fakultas Ekonomi dan Bisnis Universitas Udayana (Unud), Bali, Indonesia

ABSTRAK

Penelitian ini bertujuan untuk mengetahui perbedaan signifikan abnormal return dalam Indeks saham LQ45 sebelum dan sesudah berlangsungnya pemilihan umum legislatif 2014. Penelitian ini menggunakan sampling jenuh dari indeks saham LQ45 yang terdaftar pada saat periode Februari-Juli 2014. Teknik analisis data yang digunakan adalah uji beda berpasangan dan periode jendela yang digunakan adalah7 hari sebelum dan 7 hari sesudah berlangsungnya pemilu legislatif 2014. Hasil penelitian menemukan bahwa tidak terjadi perbedaan yang signifikan sebelum dan sesudah berlangsungnya pemilihan umum legislatif. Berdasarkan hasil pengujian ini menunjukkan bahwa pasar tidak berbentuk pasar setengah kuat secara informasi , yang berarti tidak bereaksi terhadap peristiwa pemilihan umum legislatif 2014 dikarenakan para Investor sudah memprediksi hasil Pemilihan Umum Legislatif 2014 tidak jauh berbeda dengan informasi yang didapat dari lembaga survei, yang dilaksanakan sebelum berlangsung Pemilihan Umum Legislatif 2014.

Kata kunci: abnormal return, event study, pemilu legisatif

ABSTRACT

This study aimed to find the significant difference of abnormal return in stock Index LQ45 before and after the legislative election in 2014. This study used saturation sampling from stock index LQ45 that was registered during the period from February to July 2014. The data analysis technique used was a different test in pairs, and the window periods used were 7 days before and 7 days after the course of legislative election in 2014. The results of this study found that there was no significant difference before and after the legislative election. Based on the results, it is shown that market was not in the form of half-strong market in terms of information, which means it did not react toward the occurrence of legislative election in 2014, as the investors had predicted that the results of Legislative Election 2014 were not much different from the information obtained from the survey agency which was conducted prior to Legislative Election 2014.

Keyword: abnormal return, event study, legislative election

PENDAHULUAN

Pasar modal merupakan tempat dilangsungkannya jual dan beli instrumen keuangan jangka panjang oleh pembeli dan penjual, yang diterbitkan oleh perusahaan swasta, pemerintah maupun public authorities (Luhur, 2010). Pasar modal memberikan kesempatan bagi perusahaan perusahaan yang memerlukan dana untuk mendapatkan modal tambahan dari perusahaan lain ataupun individu yang memiliki surplus dana dengan cara menerbitkan sahamnya. Investasi merupakan kepercayaan investor dalam menamkan sejumlah dananya yang dilakukan pada saat ini, yang bertujuan memperoleh profit di masa yang akan datang (Tandelilin, 2010:1). Investor melakukan pembelian saham-saham saat ini dengan harapan memperoleh return dari pembagian dividen maupun kenaikan harga saham pada saat yang akan datang, sebagai imbalan atas waktu dan risiko yang terkait dengan investasi tersebut. Tahapan dalam keputusan investasi tersebut diantaranya seperti penentuan tujuan investasi, menentukan kebijakan dari aebuah investasi, menentukan strategi yangterbaik dalam pemilihan portofolio, penentuan aset terbaik, dan mengukur serta mengevaluasi kinerja portofolio (Tandelilin, 2010:12).

Investor akan berada dalam situasi ketidakpastian antara return yang akan diterima dengan risiko yang nantinya akan dihadapi. Besar risiko yang dihadapi akan membuat semakin besar pula return yang diharapkan akan diperoleh dari investasi, sehingga dikatakan bahwa return harapan atau ekspektasi sejalan dengan risiko yang dihadapi oleh investor. Salah satu pedoman yang perlu diamati investor agar

mendapatkan return yang positif adalah informasi. Sebuah kebutuhan yang penting bagi para investor yang hendak menginvestasikan dananya di pasar saham sebagai pertimbangan dalam berinvestasi adalah informasi, baik itu informasi keuangan maupun informasi nonkeuangan.

Pemilihan Umum (Pemilu) merupakan sebuah proses pemilihan umtuk jabatan politik tertentu. Di Indonesia Pemilu dilakukan selama 5 tahun sekali, dan dalam penyelenggaraan pemilu tersebut berbentuk Pemilu Presiden, Pemilu Legislatif, ataupun Pemilu Kepala Daerah. Sebagai seorang investor sangatlah penting untuk memperhatikan secara khusus sebuah informasi kebijakan yang akan dibuat oleh pemerintah, karena kebijakan yang dibuat pemerintah terkadang dapat berpihak atau memudahkan sebuah perusahaan atau bahkan malah mempersulit sebuah perusahaan tersebut. Berdasarkan ketentuan UU 12/2011, UU 27/2009 selain presiden, yang dapat membentuk sebuah kebijakan atau sebuah Rancangan Undang-Undang adalah DPR (Dewan Perwakilan rakyat) atau bisa juga disebut anggota legislatif di pemerintahan Indonesia hingga saat ini. Pemilihan Umum legislatif cukup menjadi perhatian bagi investor, sebab parlemen-parlemen yang terpilih juga menentukan kebijakan-kebijakan di dalam pemerintahan yang nantinya akan berdampak juga pada perusahaan-perusahaan yang menerbitkan sahamnya dalam Bursa Efek Indonesia dan nantinya dapat menyebabkan abnormal return yang negatif.

Pasar modal harus bersifat liquid dan efisien untuk membuat pihak pembeli maupun penjual agar tertarik untuk berinvestasi. Pasar modal disebut liquid jika

penjual dapat menjual dan pembeli dapat melakukan pembelian saham dan instrumen keuangan lain dengan cepat. Pasar modal bersifat efisien apabila harga dari saham dan instrumen keuangan lain mencerminkan nilai dari perusahaan secara akurat. Apabila di dalam pasar modal bersifat efisien, harga dari instrumen keuangan tersebut secara langsung dapat mencerminkan penilaian investor terhadap peningkatan atau penurunan laba perusahaan di masa yang akan datang, serta kepercayaan investor terhadap adanya kualitas dari pihak manajemen, jika calon investor tidak mempercayai kualitas dari manajemen, maka ketidakpercayaan tersebut dapat tercermin dari harga instrumen keuangan atau saham yang menurun (Hartono, 2003:11). Cepatnya harga saham dapat bereaksi terhadap suatu informasi dapat menggambarkan tingkatan efisiensi suatu pasar saham. Semakin efisiennya suatu pasar, maka akan membuat semakin cepatnya informasi tersebut dapat terefleksikan ke dalam harga saham dalam sebuah pasar. Fama (1970) melalui konsep Efficient Market Hypothesis (EMH) menyatakan bahwa pasar yang efisien setengah kuat, jika harga pada pasar saham secara cepat dapat menggambarkan informasi baru dan relevan yang tersedia atau dipublikasikan secara sepenuhnya.

Penelitian yang menganalisis pergerakan pasar maupun perdagangan yang dipengaruhi oleh sebuah peristiwa, digunakanlah metode event study. Event study digunakan untuk mengukur pergerakan harga saham di pasar modal apabila terjadinya peristiwa tersebut dapat diperoleh pengembalian dari suatu investasi yang tidak biasa yang diterima langsung oleh para investor akibat dari terjadinya suatu peristiwa. Faktor-faktor yang dapat mempengaruhi naik turunnya harga saham pada

pasar modal, biasanya faktor makro, baik faktor ekonomi maupun faktor non ekonomi. Faktor non ekonomi yang dapat mempengaruhi pergerakan harga saham contohnya seperti isu-isu politik ataupun peristiwa-peristiwa yang terjadi dalam negara tersebut. Peristiwa tersebut seperti bencana alam besar, isu politik dalam negeri, kenaikan harga bbm dan lain sebagainya.

Beberapa penelitian telah dilakukan dengan menggunakan penelitian event study di beberapa negara dengan menggunakan variabel abnormal return yang menganalisis efek sebuah peristiwa terhadap abnormal return. Trisnawati (2011) yang menemukan adanya perbedaan rata-rata pada abnormal return saham antara sebelum dan sesudah pemilihan presiden Indonesia 2009. Sirait dkk. (2012) juga menenemukan hasil abnormal return yang positif secara signifikan sebelum dan setelah pergantian menteri keuangan Indonesia pada perusahaan perbankan di Indonesia. Hubner dan Kirchler (2011) yang mendapati hasil signifikan setelah pengumuman presiden Amerika terhadap abnormal return pada 4 pemilihan presiden sejak tahun 1992 hingga 2004 pada Bursa Efek Amerika. Ortega (2009) dengan penelitiannya yang berjudul “Politics and Elections at the Spanish Stock Exchange” , di mana penelitan tersebut menemukan bahwa tidak ditemukannya perbedaan abnormal return yang signifikan baik sebelum maupun sesudah peristiwa politik yang terjadi.

Chung-Hung (2013) juga mendapati hasil yang signifikan pada penelitianya di Taiwan, dalam penelitiannya mendapati kesimpulan temuan menunjukkan pasar saham Taiwan sensitif terhadap pemilihan presiden di Amerika Serikat, hal tersebut

sejalan dengan yang penelitian Sudrajat (2010) yang mendapatkan hasil bahwa pasar bereaksi dengan adanya pemilihan egislatif di Indonesia pada 2009 Nezerwe (2013) melakukan penelitian di Bursa Saham Mesir menemukan reaksi yang signifikan terhadap abnormal return di EGX30 sebelum dan sesudah 2 pemilu di Mesir. Angelovska (2014) melakukan penelitian di negara Macedonia juga mendapati hasil yang tidak signifikan yaitu tidak ada perbedaan kumulatif abnormal return (CAR) baik sebelum maupun sesudah perubahan struktural dalam volatilitas pasar modal Macedonia. Hasil yang tidak signifikan juga diperoleh pada penelitian Luhur (2010) yang menemukan bahwa tidak terdapat perbedaan AAR pada sebelum dan sesudah Pemiu presiden 2009 di Indonesia, begitu juga dengan peneitian Chandra dkk (2014) yang tidak menemukan perbedaan abnormal return dan volume perdagangan pada pemilu 2004 dan 2009 di Indonesia. Gift dan Gift (2011) meneliti mengenai isu politik yang terjadi di US Bisnis Casino, mendapatkan hasil yang signifikan yakni terjadi perbedaan abnormal return setelah statement yang dikeluarkan oleh presiden Obama.

Liu (2007) juga meneliti mengenai event study mengenai reaksi pasar modal terhadap Pemilihan Presiden di Taiwan, South Korea, Singapore, Philippine, dan Indonesia. Mendapatkan hasil yang signifikan yakni Return rata-rata kumulatif normal (CAR) di 11 pemilihan presiden untuk periode lima belas hari sebelum pemilu positif dan CAR positif ini berlanjut lima belas hari setelah pemilihan. Kapoor (2011) juga melakukan penelitian di negara India mengenai isu politik terhadap Pasar modal di India dan mendapatkan hasil yang signifikan. Goodel dan Bodey (2012)

melakukan penelitian mengenai pengaruh pemilihan presiden Amerika terhadap pasar saham Amerika yang mendapatkan hasil signifikan pemilihan presiden memberikan dampak yang signifikan terhadap price earning di bursa efek Amerika.

Berdasarkan hal tersebut penelitian ini bertujuan untuk mengetahui serta menganalisis ada atau tidaknya perbedaan yang signifikan antara abnormal return pada perusahaan di LQ45 sebelum dan setelah dilaksanakannya Pemilihan Umum Legislatif pada tanggal 9 April 2014 pada Bursa Efek Indonesia.

Investasi merupakan kepercayaan investor dalam menamkan sejumlah dananya yang dilakukan pada saat ini, yang bertujuan memperoleh profit di masa yang akan datang (Tandelilin, 2010:1). Investor membeli saham-saham saat ini dengan harapan untuk mendaptkan return dari pembagian dividen maupun kenaikan harga saham pada saat yang akan datang, sebagai pengembalian dari waktu ataupun risiko yang berhubungan dengan investasi tersebut.

Return merupakan keuntungan yang didapat oleh investor dari suatu investasi. Menurut Hartono (2007: 70) return saham dikelompokan menjadi dua bagian yakni return realisasi dan return harapan. Return realisasi merupakan keuntungan nyata yang terjadi dan dihitung berdasarkan data sebelumnya. Return realisasi merupakan hal penting dalam mengukur sebuah kinerja perusahaan dan sebagai dasar pokok dalam menentukan return dan risiko yang akan dihadapi oleh investor di masa mendatang. Return ekspektasi merupakan sebuah pengembalian yang belum pasti yang diharapkan di masa mendatang.

Menurut Mohamad Samsul (2006:275) abnormal return adalah perbedaan yang terdapat dari return realisasi dan return ekspeltasi yang diharapkan, yang dapat terjadi sebelum informasi dipublikasikan atau telah tersebar kebocoran dari informasi, dan sesudah informasi secara resmi telah dipublikasikan. Menurut Kane dkk. (2006 :492) abnormal return yaitu imbal hasil atas apa yang akan diprediksi dari pergerakan pasar. Disimpulkan abnormal return merupakan imbal hasil dari suatu predìksi berdasarkan pergerakan pasar dan terjadi sebelum atau setelah kebocoran dan terbitnya sebuah informasi secara resmi.

Informasi yang dapat mempengaruhi keputusan investor dalam berinvestasi secara umum dapat dibagi menjadi dua informasi (Hartono, 2009: 373), yakni: Informasi keuangan merupakan sebuah informasi yang berhubungan dengan kinerja keuangan sebuah perusahaan seperti pengumuman dividen, pengumuman stocksplit, dll. Informasi Nonkeuangan merupakan pengumuman investasi yang tidak terdapat dalam keuangan, seperti pengumuman yang berkaitan dengan hukum dalam sebuah negara, pengumuman yang berhubungan dengan pemasaran produk, pengumuman yang berhubungan dengan manajemen produksi, pengumuman-pengumuman yang berhubungan dengan penjualan produk tertentu, pengumuman-pengumuman akuisisi, merger, dll.

Menurut Fama (1970) menyatakan bahwa suatu pasar modal dikatakan efisien secara informasional apabila harga instrumen keuangannya sudah memperlihatkan semua reaksi informasi yang berhubungan. Pasar yang efisien secara informasional tersebut merupakan keadaan dimana pasar sedang berada dalam posisi yang berkeseimbangan, sehingga keputusan untuk berinvestasi dari investor berdasarkan atas informasi yang tersedia di pasar. Baik investor individu maupun investor institusi akan mampu memperoleh tingkat keuntungan di atas tingkat keseimbangan yang diakibatkan dari kondisi tersebut.

Hartono (2007:583) menyatakan bahwa event study merupakan metode yang menganalisis reaksi pasar modal terhadap suatu peristiwa yang informasinya dipublikasikan sebagai suatu pengumuman.

Event study merupakan penelitian yang menganalisis sebuah pengumuman dari suatu informasi terhadap reaksinya dalam harga instrumen-instrumen keuangan yang di perjualbeikan dalam pasar saham. Penelitian event study umumnya berkaitan dengan seberapa cepat suatu informasi yang masuk ke pasar dapat mempengaruhi pada harga sekuritas-sekuritasnya, secara lebih spesifik event study mengamati pengaruh dari kandungan informasi dari sebuah pengumuman atau peristiwa tertentu pada pasar modal terhadap pergerakan harga-harga saham.

Kerangka pemikiran pada penelitian ini ialah untuk menemukan reaksi yang terjadi pada pasar modal Indonesia ketika berlangsungnya peristiwa politik pemilu legislatif 2014, baik sebelum maupun sesudah berlangsungnya peristiwa tersebut.

Khususnya pada perusahaan-perusahaan yang termasuk dalam LQ45. Reaksi tersebut kemudia

Peristiwa politik dalam negeri sangat mempengaruhi harga saham yang ada dalam Bursa Efek, sebab kestabilan politik juga akan mempengaruhi kestabilan perekonomian sebuah negara. Peristiwa tersebut seperti pemilu legislatif, pemilu Presiden, pergantian Menteri atau Kabinet Pemerintahan, kerusuhan politik, terorisme, dan peristiwa-peristiwa lainnya yang mempengaruhi keamanan Politik dalam sebuah negara.

Abnormal return dapat terjadi sebagai akibat dari adanya peristiwa-peristiwa tertentu, misalnya hari libur nasional, awal bulan, suasana politik yang tidak menentu, kejadian-kejadian yang luar biasa, stock split, penawaran perdana saham, dan lain-lain (Hartono,2007 189) seperti yang telah diteliti dalam penelitian sebelumnya yaitu:

Coulumb dan Sangnier (2014) yang meneliti mengenai reaksi pasar saham dan nilai perusahaan-perusahaan yang mendapat manfaat dari masing-masing kandidat calon presiden di Prancis, yang mendapati hasil yang siginifikan bahwa ada pengaruh yang signifikan antara abnormal return dan Pemilihan Presiden Di Prancis. Penelitian yang dilakukan oleh Ziobrowski dkk. (2011) yang berjudul “Abnormal Returns From the Common Stock Investments of Members of the U.S. House of Representatives Stock Market”, menemukan bahwa saham yang dibeli oleh Anggota DPR AS mendapatkan abnormal return positif yang signifikan.

Dar-Hsin et al. (2014) melakukan penelitian dengan judul “The Impacts of Political Events on Foreign Institutional Investors and Stock Returns: Emerging Market Evidence from Taiwan” menyimpulkan bahwa terdapat hasil yang signifikan terhadap pasar saham Taiwan akibat peristiwa Politik / konflik pemerintahan yang terjadi di Taiwan. Kumar dan Liu (2013) meneliti mengenai isu politik tentang dampak terorisme terhadap pasar saham dunia, mendapati hasil yang signifikan di 63 negara yang diteliti. Murekachiro (2014) melakukan penelitian event study dengan variabel abnormal return menyimpulkan bahwa terdapat pengaruh yang signifikan terhadap abnormal return pada perusahaan pasar saham Zimbabwe baik sebelum maupun sesudah dilaksanakannya pemilihan Presiden. Penelitian yang menganalisis dampak pemilhan presiden US terhadap harga saham juga pernah dilakukan oleh Oehler et al. (2010) yang mendapatkan hasil yang bervariasi dalam arah dan besarnya abnormal return setelah pemilihan presiden dari tahun 1976-2008. Wardhani (2012) yang meneliti pengaruh abnormal return terhadap pemilihan kepala daerah Jakarta yang menyimpulkan terjadi abnormal return yang siginifikan pada sekitar hari peristiwa.

Hipotesis merupakan jawaban secara sementara terhadap rumusan masalah, maka rumusan masalah penelitian sebaiknya disusun dengan menggunakan kalimat pertanyaan (Sugiyono, 2013:93). Berdasarkan landasan teori dan penelitian-penelitian sebelumnya yang maka hipotesis dalam penelitian ini dapat disimpulkan seperti berikut dibawah ini:

H1 : Terdapat perbedaan abnormal return yang signifikan sebelum dan setelah dilaksanakannya pemilu legislatif 9 April 2014.

METODE

Desain pada penelitian ini adalah desain penelitian komparatif, yakni penelitian yang berusaha mengidentifikasi perbedaan abnormal return yang terjadi sebelum dan sesudah berlangsungnya Pemilu Legislatif 2014 pada perusahaan yang termasuk dalam Indeks LQ45. Penelitian ini dilakukan pada perusahaan-perusahaan yang tergabung ke dalam Indeks saham LQ45 ketika periode peristiwa, yang terdaftar di Bursa Efek Indonesia (BEI) dan dapat diakses dalam www.idx.co.id.

Objek penelitian ini adalah reaksi pasar modal Indonesia terhadap pemilihan umum legislatif 2014 pada indeks saham LQ45 dalam Bursa Efek Indonesia (BEI). Variabel yang dipergunakan pada penelitian ini adalah abnormal return, sedangkan event (peristiwanya) adalah pemilihan umum legislatif pada tanggal 9 April 2014.

Abnormal return merupakan perbedaan dari return yang sesungguhnya didapat oleh investor terhadap return yang diharapkan oleh investor atau dapat juga dikatakan bahwa abnormal return merupakan selisih dari pengembalian yang terealisasi terjadi dengan pengembalian yang diharapkan.

Tahap-tahap pengujian abnormal return berdasarkan metode studi peristiwa (event study) adalah :

-

• Mengidentifikasi tanggal peristiwa. Peristiwa yang digunakan dalam penelitian ini adalah peristiwa politik pemilihan umum (Pemilu) Legislatif.

Tanggal berlangsungnya Pemilu legislatif adalah 9 April 2014 yang digunakan sebagai hari ke 0.

-

• Menentukan event period, yaitu periode waktu disekitar event time (ketika berangsungnya peristiwa). Event period yang digunakan dalam penelitian ini adalah selama 15 hari, yaitu terdiri dari 7 hari sebelum peristiwa (pre event), sehari ketika berlangsungnya peristiwa dan 7 hari setelah peristiwa (post – event).

-

• Menentukan jendela peristiwa (event window) atau periode dimana reaksi investor akibat peristiwa pemilu legislatif. Event window yang digunakan adalah 7 hari sebelum pemilu legislatif dan 7 hari sesudah Pemilu legislatif (h-7 hingga h+7). Penentuan event window tersebut untuk menghindari pengaruh informasi lain yang dapat mempengaruhi harga saham dari perusahaan-perusahaan LQ45, jika periode peristiwa diambil terlalu panjang, maka dikhawatirkan terdapat peristiwa lain yang secara signifikan dapat mempengaruhi hasilnya (Tandelilin, 2010:578).

-

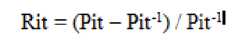

• Menghitung return realisasi atau actual return harian saham selama periode pengamatan dengan rumus :

Keterangan :

Rt = Actual return saham perusahaan ke-i pada waktu t

Pt = Harga saham perusahaan ke-i pada waktu t

Pt-1 = Harga saham perusahaan ke-I pada waktu t-1

-

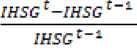

• Menghitung return pasar atau return estimasi selama periode pengamatan dengan rumus :

Rmt

Keterangan :

Rmt : Return market saham pada waktu t

IHSG t : Indeks Harga Saham Gabungan pada waktu t

IHSGt-1 : Indeks Harga Saham Gabungan pada waktu t-1

Penelitian ini menggunakan model Market Adjusted Model. Metode market adjusted model digunakan dalam penelitian ini karena model ini menggunakan metode perhitungan yang sederhana dan mudah dalam mengestimasi return yang diharapkan. Model ini beranggapan bahwa penduga yang terbaik untuk mengestimasi return suatu sekuritas adalah return indeks pasar pada saat tersebut. Market adjusted model tidak menggunakan periode estimasi untuk membentuk model estimasi, karena return sekuritas yang diestimasi menggunakan return indeks pasar atau IHSG.

-

• Menghtung abnormal return selama berlangsungnya peristiwa, dengan rumus:

ARit = Rit – Rmt

Keterangan:

ARit : Abnormal return saham perusahaan ke-i pada hari ke t

Rit : Actual return untuk saham perusahaan ke-i pada hari ke t

Rmt : Return ekspektasi pasar pada hari ke t

Data kuantitatif pada penelitian ini adalah data historis harga saham perusahaan yang terdaftar dalam indeks LQ45 selama periode jendela yaitu 7 hari sebelum dan 7 hari sesudah dilaksanakannya pemilu legislatif 2014 dan nilai dari Indeks Harga Saham Gabungan (IHSG).

Penelitian ini menggunakan populasi seluruh perusahaan yang terdaftar pada Indeks LQ45 periode Februari 2014 s/d Juli 2014. Sampel penelitian ini adalah saham-saham yang termasuk ke dalam indeks LQ45. Sampel penelitian ditentukan secara sampling jenuh.

Tabel 1

Daftar perusahaan Indeks Saham LQ45 periode Februari s/d Juli 2014

|

No |

Kode |

Nama Perusahaan |

|

1 |

AALI |

Astra Agro Lestari Tbk |

|

2 |

ADHI |

Adhi Karya (persero) Tbk |

|

3 |

ADRO |

Adaro Energy Tbk |

|

4 |

AKRA |

AKR Corporindo Tbk |

|

5 |

ASII |

Astra Internasioanal Tbk |

|

6 |

ASRI |

Alam Sutera Realty Tbk |

|

7 |

BBCA |

Bank Central Asia Tbk |

|

8 |

BBNI |

Bank Negara Indonesia (Persero) Tbk |

|

9 |

BBRI |

Bank Rakyat Indonesia (Persero) Tbk |

|

10 |

BDMN |

Bank Danamon Tbk |

|

11 |

BKSL |

Sentul City Tbk |

|

12 |

BMRI |

Bank Mandiri (Persero) Tbk |

|

13 |

BMTR |

Global Mediacom Tbk |

|

14 |

BSDE |

Bumi Serpong Damai Tbk |

|

15 |

CPIN |

Charoen Pokphan Indonesia Tbk |

|

16 |

CTRA |

Ciputra Development Tbk |

|

17 |

EXCL |

XL Axiata Tbk |

|

18 |

GGRM |

Gudang Garam Tbk |

|

19 |

HRUM |

Harum Energi Tbk |

|

20 |

ICBP |

Indofoof CBP Sukses Makmur Tbk |

|

21 |

INDF |

Indofoof Sukses Makmur |

|

22 |

INTP |

Indocement Tunggal Perkasa Tbk |

|

23 |

ITMG |

Indo Tambangraya Megah Tbk |

|

24 |

JSMR |

Jasa Marga (Persero ) Tbk |

|

25 |

KLBF |

Kalbe Farma Tbk |

|

26 |

LPKR |

Lippo Karawaci Tbk |

|

27 |

LSIP |

London Sumatera Plantation Tbk |

|

28 |

MAIN |

Malindo Feedmil Tbk |

|

29 |

MLPL |

Multipolar Tbk |

|

30 |

MNCN |

Media Nusantara Citra Tbk |

|

31 |

PGAS |

Perusahaan Gas negara (Persero) Tbk |

|

32 |

PTBA |

Tambang Batubara Bukit Asam (Persero) Tbk |

|

33 |

PTPP |

PP (Persero Tbk |

|

34 |

PWON |

Pakuwon Jati Tbk |

|

35 |

SMGR |

Semen Indonesia (Persero) Tbk |

|

36 |

SMRA |

Summarecon Agung Tbk |

|

37 |

SSIA |

Surya Semesta Internusa Tbk |

|

38 |

TAXI |

Express Transindo Utama Tbk |

|

39 |

TBIG |

Tower Bersama Infrastructure Tbk |

|

40 |

TLKM |

Telekomunikasi Indonesia (Persero) Tbk |

|

41 |

UNTR |

United Tractors Tbk |

|

42 |

UNVR |

Unilever Indonesia Tbk |

|

43 |

VIVA |

Visi Media Karya Tbk |

|

44 |

WIKA |

Wijaya Karya Tbk |

|

45 |

WSKT |

Waskita Karya (Persero) Tbk |

Sumber:yahoo.finance.com

Sumber data yang digunakan dalam penelitian ini adalah sumber data sekunder. Data sekunder merupakan data yang diperoleh dalam bentuk yang sudah ada, yang sudah dikumpulkan, dan yang sudah diolah oleh pihak lain (Sugiyono, 2010:193) yang di peroleh dari Bursa Efek Indonesia dan dapat diakses melalui website www.idx.co.id untuk mengetahui data historis perusahaaan tentang harga saham perusahaan yang terdaftar dalam Indeks LQ45 selama periode Februari-Juli 2014 dan nilai Indeks Harga Saham Gabungan (IHSG).

Alat analisis yang dipergunakan dalam penelitian ini adalah pengujian Uji t. Teknik analisis data tersebut bertujuan mengamati pergerakan harga saham yang digunakan untuk mencari abnormal return saham sebelum tanggal berlangsungnya peristiwa dan setelah berlangsungnya peristiwa, serta menghitung uji statistik denga metode paired sample test. Pengolahan data dan perhitungannya dengan mempergunakan program Microsoft Excel dan SPSS (Statistical Product and Service Solution)

Rumus yang digunakan dalam Uji t paired sample model :

X -X t = 1 2

Sd / n

Keterangan:

-

-^ι = Rata-rata abnormal return saham sebelum peristiwa

-

^2 = Rata-rata abnormal return saham sesudah peristiwa

Sd = Standar deviasi sampel

-

n = Jumlah pengamatan sampel

HASIL PEMBAHASAN

Indeks LQ45 merupakan kelompok dari 45 saham, yang dipilih melalui beberapa kriteria pemilihan. Seleksi dari saham LQ45 tersebut selain dinilai atas beberapa kriteria yaitu likuiditas juga mempertimbangkan kapitalisasi pasar. Indeks LQ 45 berisi 45 saham yang diperbarui setiap enam bulan sekali yaitu setiap awal bulan Februari dan awal Agustus. Tujuan dari indeks saham LQ45 ialah untuk pelengkap dari IHSG dan khususnya untuk menyediakan pilihan saham yang obyektif yang dapat terpercaya bagi manajer investasi, analisis keuangan, investor dan pemerhati pasar modal lainnya dalam menganalisis pergerakan harga dari saham-saham yang aktif diperdagangkan.

Indeks LQ45 sejak dibentuk pada tahun 1997 bulan Februari ukuran utama likuiditas transaksi adalah besarnya transaksi yang ada di pasar saham. Berkembangnya pasar Keuangan membuat perkembangan pasar saham, dan untuk lebih memperluas kriteria likuiditas, maka sejak bulan Januari 2005, jumlah hari perdagangan dan frekuensi transaksi ditambahkan dalam kriteria sebagai ukuran likuiditas. Keadaan keuangan dalam perusahaan dan prospek pertumbuhan nilai perusahaan juga dilamati untuk melihat kriteria likuiditas dan kapitalisasi pasar.

Bursa Efek Indonesia secara terus-menerus mengamati perkembangan kinerja komponen saham perusahaan yang masuk dalam penghitungan indeks LQ45. Secara rutin tiga bulan sekali Bursa Efek Indonesia melakukan evaluasi pada pergerakan urutan harga saham-saham yang beredar. Setiap enam bulan sekali dilakukan

pergantian, yaitu pada awal bulan Februari dan Agustus. Indeks LQ45 dibentuk pada bulan Februari 1997, akan tetapi untuk mendapatkan data historis yang terlalu panjang, kemudian digunakanlah tanggal 13 Juli 1994 sebagai dasar, dengan menggunakan nilai indeks sebesar 100.

Tabel 2 Deskriptif data Abnormal return

|

N |

MIN |

MAX |

MEAN |

Std. deviasi | |

|

H-7 |

45 |

-0.064408356 |

0.022764007 |

-0.004840791 |

0.017276962 |

|

H-6 |

45 |

-0.060955335 |

0.042359293 |

0.002592453 |

0.020474865 |

|

H-5 |

45 |

-0.032158566 |

0.028541022 |

0.000568173 |

0.012863838 |

|

H-4 |

45 |

-0.032905944 |

0.157169909 |

0.000938826 |

0.027288236 |

|

H-3 |

45 |

-0.039770648 |

0.140157667 |

0.002640609 |

0.024499631 |

|

H-2 |

45 |

-0.060252726 |

0.03435944 |

-0.000126017 |

0.01914079 |

|

H-1 |

45 |

-0.034448155 |

0.032184909 |

-0.001737096 |

0.012595602 |

|

H-0 |

45 |

0 |

0 |

0 |

0 |

|

H1 |

45 |

-0.102107359 |

0.06457242 |

-0.015772602 |

0.019201477 |

|

H2 |

45 |

-0.039038723 |

0.046921694 |

-0.004788544 |

0.041940914 |

|

H3 |

45 |

-0.046145244 |

0.058368364 |

0.007209573 |

0.020728107 |

|

H4 |

45 |

-0.040699568 |

0.045633364 |

0.002512734 |

0.01856548 |

|

H5 |

45 |

-0.028352702 |

0.055290998 |

0.001340872 |

0.015289066 |

|

H6 |

45 |

-0.028297782 |

0.041192165 |

-0.001196891 |

0.014106825 |

|

H7 |

45 |

-0.023286746 |

0.083324955 |

-0.001683382 |

0.015856051 |

Sumber:yahoo.finance.com

Rata-rata abnormal return bernilai positif diperoleh pada H-6, H-5, H-4, H-

3, H+3, H+4 dan H+5. Rata-rata abnormal return bernilai negatif diperoleh pada H-7,

H-2, H-1, H+1, H+2, H+6, dan H+7. Rata-rata abnormal return yang paling tinggi diperoleh pada H-3 dan rata-rata abnormal return yang terendah diperoleh pada H+1.

Pengujian hipotesis dalam penelitian ini menggunakan paired sample t-test.

Dilihat dari tabel berikut ini mennjukan bahwa rata=rata hasil pengujian Sig. (2tailed) 0,490 > 0.05. pengujian imi menggunakan SPSS dan hasilnya menunjukkan tidak terdapat perbedaan yang signifikan abnormal return saham LQ45 sebelum dan sesudah dilaksanakannya pemilu legislatif 2014. Hasil pengujian dari penelitian juga menyimpulkan bahwa menerima H0 dan menolak H1.

Tabel 3 Uji Paired Sample t-test

Paired Differences

95% Confidence Interval

Std. Std. Error of the Difference Sig. (2-

Mean Deviation Mean Lower Upper t df tailed)

Pair 1 sebelum -

sesudah .001773485 .006390043 .002415209 -.004136319 .007683289 .734 6 .490

Sumber:yahoo.finance.com

Hasil perhitungan dengan menggunakan Paired sample t-test dengan menggunakan tingkat signifikansi 0,05 mendapatkan nilai signifikansi 0,490. Berdasarkan hasil tersebut diketahui bahwa nilai signifikansi 0,490 > dari pada tingkat signifikansi 0,05 dapat diketahui bahwa tidak terdapat perbedaan rata-rata abnormal return sebelum dan sesudah berlangsungnya pemilu legislatif 2014,

sehingga hipotesis penelitian ini ditolak. Hal ini sesuai dengan penelitian sebelumnya pada peristiwa politik reshuffle kabinet Indonesia Bersatu II oleh Trisnawati (2012) yang mendapatkan hasil yang tidak signifikan terhadap pergerakan saham pada Bursa Efek Indonesia. Sundari (2009) juga mendapatkan hasil yang tidak signifikan pada pemilihan umum Legislatif tahun 2009 terhadap Bursa Efek Indonesia.

Berdasarkan teori efisiensi pasar menurut Tandelilin (2010:223) pada prinsipnya pasar yang efisien setengah kuat berarti menunjukan bahwa harga saham di samping dipengaruhi oleh data-data historis pasar seperti harga saham masa lalu juga dipengaruhi oleh informasi yang diumumkan, dengan demikian pasar dapat bereaksi positif atau bereaksi negatif ketika bereaksi terhadap sebuah informasi baru, sehingga harga baru yang terbentuk dari informasi tersebut kemungkinan bukan merupakan harga yang menunjukkan nilai intrinsik dari sekuritas tersebut. Berdasarkan hasil uji beda rata-rata abnormal return perusahaan-perusahaan LQ45 di BEI sebelum dan sesudah berlangsungnya pemilu legislatif 2014 maka dapat dsimpulkan bahwa pasar modal Indonesia (BEI) tidak berbentuk setengah kuat secara informasi.

Peristiwa pemilu legislatif tidak memberi dampak yang signifikan terhadap perbedaan abnormal return dalam Indeks LQ45 dikarenakan hasil pada pemilihan umum legislatif sudah dapat diprediksi sebelumnya, yaitu dengan cara mencari informasi lebih dahulu melalui media-media online, media sosial ataupun media lain yang memberi informasi dengan update cepat dan terkini. Mengingat perkembangan teknologi informasi sekarang yang terus berkembang pesat, maka tidak sulit bagi

investor untuk memperoleh informasi-informasi mengenai hal-hal yang dapat menunjang atau sebagai sebuah pertimbangan investor dalam menentukan keputusanya dalam berinvestasi.

Informasi yang berguna dalam menghadapi pemilu legislatif bagi investor adalah informasi mengenai survei persepsi masyarakat terhadap pemilu legislatif 2014, yang biasanya dilaksanakan oleh lembaga-lembaga survei yang terpercaya dan terkemuka seperti Lembaga Survei Indonesia (LSI). Hasil pemilu Legislatif 2014 tidak jauh berbeda dengan hasil survei yang dilaksanakan sebelum dilaksanakannya pemilu tersebut, oleh sebab itu dengan informasi tersebut investor sudah dapat memprediksi sebelumnya tentang hasil pemilu dan sudah menyiapkan keputusan investasi yang tepat dalam menghadapi peristiwa politik pemilihan umum legislatif pada 9 April 2014.

Hal tersebut sesuai dengan penelitian sebelumnya yang menganalisis peristiwa politik dengan variabel yang sama seperti yang dilakukan oleh Luhur (2010) yang mendapatkan hasil tidak adanya perbedaan abnormal return yang signifikan pada pemilihan presiden 2009. Hasnawati (2011) juga menemukan bahwa tidak adanya perbedaan abnormal return sebelum dan sesudah peristiwa politik pergantian menteri pada pemerintahan Presiden Susilo Bambang Yudhoyono.

SIMPULAN DAN SARAN

Kesimpulan

Berdasarkan hasil uji beda rata-rata abnormal return perusahaan-perusahaan LQ45 di BEI sebelum dan sesudah berlangsungnya pemilu legislatif 2014 maka dapat dsimpulkan bahwa pasar modal Indonesia (BEI) tidak berbentuk setengah kuat secara informasi.

Peristiwa pemilu legislatif tidak memberi dampak yang signifikan terhadap perbedaan abnormal return dalam Indeks LQ45 dikarenakan hasil pada pemilihan umum legislatif sudah dapat diprediksi sebelumnya, yaitu dengan cara mencari informasi lebih dahulu melalui media-media online, media sosial ataupun media lain yang memberi informasi dengan update cepat dan terkini. Mengingat perkembangan teknologi informasi sekarang yang terus berkembang pesat, maka tidak sulit bagi investor untuk memperoleh informasi-informasi mengenai hal-hal yang dapat menunjang atau sebagai sebuah pertimbangan investor dalam menentukan keputusanya dalam berinvestasi.

Investor sudah memprediksi terlebih dahulu hasil pemilu legislatif 2014 dengan cara mencari informasi lebih dahulu melalui media-media online, media sosial ataupun media lain yang memberi informasi dengan update cepat dan terkini. Mengingat perkembangan teknologi informasi sekarang yang terus berkembang pesat, maka tidak sulit bagi investor untuk memperoleh informasi-informasi mengenai hal-hal yang dapat menunjang atau sebagai sebuah pertimbangan investor dalam menentukan keputusanya dalam berinvestasi.

Informasi yang berguna dalam menghadapi pemilu legislatif bagi investor adalah informasi mengenai survei persepsi masyarakat terhadap pemilu legislatif 2014, yang biasanya dilaksanakan oleh lembaga-lembaga survei yang terpercaya dan terkemuka seperti Lembaga Survei Indonesia (LSI). Hasil pemilu Legislatif 2014 tidak jauh berbeda dengan hasil survei yang dilaksanakan sebelum dilaksanakannya pemilu tersebut, oleh sebab itu dengan informasi tersebut investor sudah dapat memprediksi sebelumnya tentang hasil pemilu dan sudah menyiapkan keputusan investasi yang tepat dalam menghadapi peristiwa politik pemilihan umum legislatif pada 9 April 2014.

Saran

Berdasarkan simpulan di atas, maka dapat diberikan beberapa saran seperti berikut :

Dalam proses pengambilan keputusan, diharapkan para investor untuk terlebih dahulu melakukan analisis sebagai pertimbangan dalam menyikapi adanya informasi yang dipublikasikan untuk menentukan kebijakan investasinya agar nantinya memperoleh return yang maksimal.

Penelitian berikutnya diharapkan agar dapat mempergunakan metode-metode perhitungan abnormal return lainnya sebagai bahan pembanding, dan menggunakan indikator lain untuk menghitung reaksi pasar terhadap informasi.

REFERENSI

Angelovska, J. 2011. The Impact of Political Events Name Issue on an Emerging Macedonian Stock Market. Journal of Public Administration and Governance. 1 (2).

Bodie, Zvi, Alex Kane dan Alan J. Marcus. 2006. Investments. Buku 2, Terjemahan Zulaini Dalimunthe dan Budi Wibowo. Jakarta: Salemba Empat.

Bodie, Zvi, Alex Kane dan Alan J. Marcus. 2006. Investments. Buku 2, Terjemahan Zulaini Dalimunthe dan Budi Wibowo. Jakarta: Salemba Empat.

Chandra, Chan H., Anastasia, Njo dan Memarista, Gesti. 2014. Perbedaan Average Abnormal Return, Average Trading Volume Activity Sebelum dan Sesudah Pemilu di Indonesia. Jurnal Finesta.2 (1).

Chun-Hung, Ling. 2013. Presidential Elections and the Taiwanese Stock Market. Issues and Studies. 49 (1).

Coulomb, R and Sangnier, M. 2014. The Impact of Political Majorities on Firm Value: Do Electoral Promises or Friendship Connections Matter?. Working Papers.Aix Marseille School of economics.

Dar-Hsin, C., Bin, F and Chun-Da Chen:. The Impacts of Political Events on Foreign Institutional Investors and Stock Returns: Emerging Market Evidence from Taiwan . International Journal of Business. 10

Fama, Eugene F, 1970. “Efficient Capital Market: A Review of Theory and Empirical Work”, Journal of Financial, 25 (1)

Gift, P and Gift, J, Michael. 2011. Don’t Blow a Bunch of Cash on Vegas:” An Event Study Analysis of President Obama’s Public Statements on Las Vegas. UNLV Gaming Research & Review Journal. 15 (2)

Hartono, Jogiyanto. 2007. Teori Portofolio dan Analisis Investasi.Edisi Kelima. Yogyakarta: BPFE.

Hasnawati, Sri. 2011. Resuffle Kabinet 2011 Dan Abnormal return Di Pasar Modal Indonesia.Jurnal Feb Universitas Lampung

Hubner, J and Kirchler, M. 2013. Corporate campaign contribution and abnormal stock return after presidential elections. Public Choice. 156 (1)

Kapoor, Amitesh. 2013. Effect of Political Decision Making on Indian Capital Market. International Journal of Research in Management.2 (3).

Liu, F. 2007. Empirical Study of the Presidential Elections Effect on Stock Market in Taiwan, South Korea, Singapore, Philippine, and Indonesia. A dissertation for the degree of MA Finance and Investment . The University of Nottingham

Luhur, Suryo. 2010. Reaksi Pasar Modal Indonesia Seputar Pemilihan Umum 8 Juli 2009 pada Saham LQ-45. Jurnal Keuangan dan Perbankan. 14 (2)

Luhur, Suryo. 2010. Reaksi Pasar Modal Indonesia Seputar Pemilihan Umum 8 Juli 2009 pada Saham LQ-45. Jurnal Keuangan dan Perbankan. 14 (2)

Murekachiro, Dennis. 2014. Opinion Polls And The Stock Market: Evidence From The 2013 Zimbabwe Presidential Elections. Journal of Finance. 2 ( 4) .

Nezerwe, Y . 2013. Presidential Elections And Stock Returns In Egypt. Review Of Business And Finance Studies. 4(2)

Oehler, A. Walker, T, J. and Wendi, S. 2010. Effects of Election Results on Stock Price Performance: Evidence from 1976 to 2008. Journal of Managerial Finance. 39 (8)

Ortega, C, F., and Tornero, A, P. 2009. Politics and Elections at the Spanish Stock

Exchange. Global Conference on Business and Economics. 9

Samsul, Mohamad, 2006. Pasar Modal dan Manajemen Portofolio. Jakarta: Erlangga

Sirait, Rica Syafitri., Tiswiyanti, Wiwik dan Mansur, Fitriani. 2012. Dampak Pergantian Menteri Keuangan Ri Tahun 2010 Terhadap Abnormal return Perusahaan Perbankan Yang Terdaftar Di BEI. e-journal Binar Akansi. 1(1)

Sudrajat, Muhamad. 2010. Pengaruh Pemilu Legislatif 9 April 2009 Dan Pemilu Presiden 8 Juli 2009 Terhadap Harga Saham Dan Volume Perdagangan Saham Pada Kelompok Perusahaan Di Daftar Efek Syariah (DES). Jurnal Universitas Islam Negri Kalijaga. Yogyakarta

Sugiyono. 2010. Metode Penelitian Bisnis (Pendekatan Kuantitatif, Kualitatif, dan R&D), Bandung: Alfabeta.

Sundari,Vini. 2009. Reaksi Pasar Modal Indonesia Atas Pelaksanaan Pemilihan Umum 9 April 2009 pada bursa efek Indonesia. Jurnal Fakultas Ekonomi Universitas Gunadarma

Tandelilin, E. (2010). Portofolio dan Investasi. Yogyakarta: Kanisius.

Trisnawati, Dian dan Diantini Ayu. 2012.Analisis Pengaruh Reshuffle Kabinet Indonesia Bersatu II Terhadap Harga Saham LQ45 Di Bursa Efek Indonesia. Ejournal Fakultas Ekonomi Unud.

Trisnawati, Fenny. 2011. Pengaruh Peristiwa Politik terhadap Perubahan Harga Saham. Pekbis Jurnal. 3 (3)

Wardhani, Laksmi. 2013. Reaksi Pasar Modal Indonesia Terhadap Peristiwa Pemilihan Gubernur DKI Jakarta Putaran II 2012. Jurnal Akuntansi, Fakultas Ekonomi dan Bisnis Universitas Brawijaya Malang.

Ziobrowski A., Boyd, J, W., Cheng, P., and Ziobrowski, B, J. 2011. Abnormal Returns From the Common Stock Investments of Members of the U.S. House of Representatives Stock Market. Journal Bussiness and politic.13(4).

2674

Discussion and feedback