PENGARUH PROFITABILITAS DAN UKURAN PERUSAHAAN TERHADAP NILAI PERUSAHAAN DENGAN STRUKTUR MODAL SEBAGAI VARIABEL MEDIASI

on

E-Jurnal Manajemen, Vol. 12, No. 11, 2023:1184-1204

ISSN : 2302-8912

DOI: https://doi.org/10.24843/EJMUNUD.2023.v12.i11.p03

PENGARUH PROFITABILITAS DAN UKURAN PERUSAHAAN TERHADAP NILAI PERUSAHAAN DENGAN STRUKTUR MODAL SEBAGAI VARIABEL MEDIASI

Gede Apriawan1 I Made Dana2

1,2,3 Fakultas Ekonomi dan Bisnis Universitas Udayana, Bali, Indonesia Email: gedeapriawan10@gmail.com

ABSTRAK

Nilai perusahaan dapat dipengaruhi oleh faktor eksternal dan faktor internal. Tujuan dari penelitian ini yaitu untuk mengetahui pengaruh profitabilitas dan ukuran perusahaan terhadap nilai perusahaan dengan struktur modal sebagai variabel mediasi. Penelitian ini merupakan penelitian asosiatif, dengan memilih perusahaan sektor transportasi dan logistik di Bursa Efek Indonesia sebagai ruang lingkup penelitian. Jenis data dalam penelitian adalah data sekunder yang diperoleh dari www.idx.co.id serta website resmi perusahaan. Metode penentuan sampel yang digunakan dalam penelitian adalah pendekatan non-probability sampling dengan teknik purposive sampling, sampel dalam penelitian sebanyak 21 perusahaan sektor transportasi dan logistik di Bursa Efek Indonesia periode 2018-2021. Teknik analisis yang digunakan dalam penelitian adalah analisis jalur. Berdasarkan hasil analisis ditemukan bahwa profitabilitas berpengaruh positif dan tidak signifikan terhadap nilai perusahaan. Ukuran perusahaan berpengaruh negatif dan tidak signifikan terhadap nilai perusahaan. Profitabilitas dan ukuran perusahaan berpengaruh positif dan signifikan terhadap struktur modal. Struktur modal mampu memediasi pengaruh profitabilitas terhadap nilai perusahaan dan mampu memediasi pengaruh ukuran perusahaan terhadap nilai perusahaan.

Kata kunci: Nilai perusahaan; Profitabilitas; Struktur modal; Ukuran perusahaan

ABSTRACT

Firm value can be influenced by external factors and internal factors. This study aims to determine the effect of profitability and firm size on firm value with capital structure as a mediation variable. This research is an associative research, by selecting the transportation and logistics sector companies on the Indonesia Stock Exchange as the scope of the research. The data used in this research are secondary data obtained from www.idx.co.id and the company's official website. Sample determination method used a non-probability sampling approach, namely purposive sampling technique and it was were 21 companies in the transportation and logistics sector on the Indonesia Stock Exchange for the 2018-2021 period as samples. The analysis technique used is path analysis. Based on the results of the analysis it was found that profitability has a positive and insignificant effect on firm value. Firm size has a negative and insignificant effect on firm value. Profitability and firm size has a positive and significant effect on capital structure. Capital structure is able to mediate the effect of profitability on firm value and capital structure is able to mediate the effect of firm size on firm value.

Keywords: Firm value; Profitability; Capital structure; Firm size

PENDAHULUAN

Kondisi perekonomian saat ini telah menciptakan suatu persaingan yang kompetitif antar perusahaan dalam berbagai industri. Persaingan usaha yang semakin kompetitif tersebut membuat perusahaan berusaha memperbaiki kinerja dan mengembangkan usaha mereka agar dapat bertahan dan berkembang. Perusahaan yang berkembang dengan skala yang lebih besar memiliki akses yang lebih besar dalam mendapatkan sumber pendanaan (Ramadani, 2020). Initial Public Offering (IPO) atau go public merupakan istilah yang ditujukan bagi kegiatan suatu emiten untuk menawarkan efek yang diterbitkannya dalam bentuk saham yang kemudian dijual kepada masyarakat secara luas, dengan tujuan memberikan masukan dana kepada emiten, baik untuk kegiatan lainnya, yang diinginkan oleh emiten tersebut. Dengan melakukan go public, perusahaan akan memberikan kesempatan kepada pihak luar untuk ikut serta memiliki perusahaan tersebut. Perusahaan yang melakukan go public merupakan perusahaan yang memiliki reputasi bisnis yang baik dan kredibel (Sutrisno, 2017: 286).

Investasi merupakan komitmen atas sejumlah dana atau sumberdaya lainnya yang dilakukan pada saat ini, dengan tujuan memperoleh sejumlah keuntungan di masa yang akan datang (Tandelilin, 2017: 3). Sebelum memutuskan untuk berinvestasi, investor terlebih dahulu harus memiliki pengetahuan dan pemahaman yang tepat mengenai kinerja perusahaan, sehingga dapat dijadikan dasar untuk mengambil keputusan dalam melakukan investasi. Investor dalam melakukan investasi perlu melakukan analisis terhadap perusahaan yang memiliki prospek jangka panjang baik melalui faktor internal dan eksternal yang memengaruhi nilai perusahaan.

Nilai perusahaan adalah harga yang bersedia dibayar oleh calon pembeli apabila perusahaan tersebut dijual (Wiagustini, 2014: 9). Nilai perusahaan dapat memperlihatkan bagaimana kinerja dari suatu perusahaan selain itu nilai perusahaan dapat memengaruhi kepercayaan dari seorang investor terhadap suatu perusahaan (Sutanto et al., 2019). Nilai perusahaan pada umumnya dikaitkan dengan harga saham. Semakin tinggi harga saham, maka semakin tinggi pula nilai perusahaan tersebut. Harga saham yang tinggi dapat meningkatkan kepercayaan pasar terhadap kinerja perusahaan dan prospek perusahaan tersebut di masa mendatang (Rahayu & Sari, 2018).

Nilai perusahaan yang tinggi akan berpengaruh terhadap kesejateraan pemilik, hal ini tentunya akan memengaruhi investor untuk berinvestasi di perusahaan tersebut. Dalam penelitian ini nilai perusahaan diproksikan dengan rasio PBV karena rasio ini menggambarkan seberapa besar nilai pasar yang tercermin dalam harga saham terhadap nilai buku saham suatu perusahaan. Semakin tinggi rasio ini, berarti semakin tinggi pula kepercayaan pasar terhadap nilai perusahaan tersebut. Nilai perusahaan dapat dipengaruhi oleh dua faktor yaitu faktor eksternal dan faktor internal. Faktor eksternal merupakan faktor yang berasal dari luar perusahaan dalam hal ini yaitu tingkat suku bunga, inflasi, dan pergerakan kurs mata uang. Faktor internal merupakan faktor yang berasal dalam perusahaan yaitu profitabilitas, ukuran perusahaan, likuiditas, nilai kekayaan, penjualan dan struktur modal perusahaan (Japhar, dkk., (2020).

Profitabilitas merupakan salah satu faktor yang memengaruhi nilai dari

suatu perusahaan (Antoro et al., 2020). Semakin baik pertumbuhan profitabilitas dari suatu perusahaan akan diikuti dengan semakin baiknya prospek dari perusahaan tersebut. Sesuai dengan Signaling Theory yang menunjukkan bahwa nilai profitabilitas yang tinggi berkaitan dengan prospek perusahaan yang baik, yang memicu investor untuk meningkatkan permintaan saham (Ardiantini et al., 2020). Pada penelitian ini profitabilitas diproksikan dengan menggunakan Return on Assets (ROA). ROA merupakan rasio yang menunjukkan return atas jumlah aktiva yang digunakan oleh perusahaan (Kasmir, 2015: 211). Semakin besar ROA memiliki arti bahwa semakin efisien penggunaan aktiva pada sebuah perusahaan (Sudana, 2019: 25). Penelitian yang dilakukan oleh (Mentalita et al., 2019), (Fajaria & Isnalita, 2018), serta (Radja & Artini, 2020) menemukan bahwa profitabilitas berpengaruh positif dan signifikan terhadap nilai perusahaan. Disisi lain penelitian yang dilakukan oleh Sutanto et al., (2019) serta Muharramah & Hakim (2021) menemukan bahwa profitabilitas berpengaruh negatif terhadap nilai perusahaan.

Faktor lain yang memengaruhi nilai perusahaan adalah ukuran perusahaan. Ukuran perusahaan merupakan sebuah cerminan jumlah total aset yang dimiliki oleh suatu perusahaan. Semakin meningkat ukuran suatu perusahaan maka semakin meningkat pula nilai dari suatu perusahaan tersebut. Ukuran perusahaan (size) merupakan suatu indikator yang menunjukkan kekuatan finansial perusahaan. Ukuran perusahaan dapat dilihat dari total aset suatu perusahaan yang digunakan untuk membiayai kegiatan operasional perusahaan.

Ukuran perusahaan dapat diukur dengan size melalui logaritma natural dari total aset. Penelitian yang dilakukan Husna & Satria (2019), menyatakan bahwa ukuran perusahaan berpengaruh positif terhadap nilai perusahaan namun pada penelitian yang dilakukan oleh Setiadharma & Machali (2017), menyatakan bahwa ukuran perusahaan berpengaruh negatif terhadap nilai perusahaan begitupula penelitian lain yang dilakukan oleh Suwardika & Mustanda (2017), juga menyatakan hal yang sama.

Struktur modal adalah salah satu faktor yang memengaruhi nilai perusahaan. Struktur modal dalam suatu perusahaan menjadi pertimbangan yang penting dalam pengambilan keputusan di bidang keuangan (Azmi, 2018). Keputusan permodalan merupakan salah satu aspek penting dalam perusahaan, jika struktur modal perusahaan mengalami masalah dapat mengakibatkan perusahaan menjadi tidak efisien (Yanti & Darmayanti, 2019). Struktur modal adalah gambaran dari bentuk proporsi finansial perusahaan yaitu antara modal yang dimiliki yang bersumber dari utang jangka panjang (long-term liabilities) dan modal sendiri (shareholder’s equity) yang menjadi sumber pembiayaan suatu perusahaan (Fahmi, 2017: 106).

Variabel struktur modal dalam penelitian ini diproksikan dengan menggunakan Debt to Equity Ratio (DER). DER merupakan rasio yang menggambarkan sejauh mana aktivitas perusahaan dibiayai dengan menggunakan utang (Kasmir, 2015: 158). Trade-off theory menyatakan bahwa nilai DER suatu perusahaan yang semakin tinggi menunjukkan nilai perusahaan yang semakin meningkat namun perlu digaris bawahi jika hal ini terjadi dalam keadaan nilai DER tersebut belum mencapai titik optimum (Hirdinis, 2019). Penelitian yang dilakukan oleh (Hirdinis, 2019), serta Putra & Sedana (2019) menyatakan bahwa struktur modal yang berpengaruh positif dan signifikan terhadap nilai perusahaan. Terdapat

beberapa penelitian yang mempunyai hasil berbeda seperti penelitian yang dilakukan oleh Sutanto et al., (2019), (Sudiyatno et al., 2020) serta (Firdaus, 2020) yang menyatakan bahwa struktur modal berpengaruh negatif dan tidak signifikan terhadap nilai perusahaan.

Keputusan struktur modal merupakan hal yang penting sebab kemampuan perusahaan dalam menghadapi persaingan bisnis yang semakin ketat harus dapat memaksimalkan pengembalian (return) dan meminimalkan biaya yang dikeluarkan. Dengan demikian, perusahaan perlu memutuskan permodalan yang sangat optimum agar mendapatkan perpaduan utang dan ekuitas yang dapat mendatangkan return yang maksimal. Perusahaan yang mampu mengelola utang dengan baik hingga bisa meraih keuntungan yang maksimal, maka perusahaan tersebut akan dinilai semakin baik oleh para investor. Hal ini tentunya akan menarik para investor untuk melakukan penanaman modal diperusahaan tersebut yang akan mengakibatkan naiknya nilai dari suatu perusahaan yang dicerminkan dengan naiknya harga saham.

Struktur modal digunakan sebagai keputusan keuangan yang mendasar, semakin besar ukuran suatu perusahaan, maka kecenderungan menggunakan modal asing juga semakin besar. Perusahaan dengan ukuran besar umumnya memiliki total aset yang besar pula sehingga dapat menarik investor untuk menanamkan modalnya pada perusahaan tersebut. Perusahaan dapat meminimalkan risiko yang berasal dari utang, dengan mengoptimalkan modal perusahaan yang berasal dari eksternal sehingga dapat meningkatkan keuntungan perusahaan itu sendiri. Struktur modal yang baik adalah struktur modal yang bisa meminimumkan biaya modal rata-rata dan memaksimumkan nilai perusahaan. Pada penelitian yang dilakukan oleh Thalib (2017) menunjukan bahwa struktur modal mampu memediasi pengaruh profitabilitas terhadap nilai perusahaan. Hal ini berlawanan dengan penelitian yang dilakukan oleh Rahmatullah (2019) yang menunjukkan bahwa struktur modal tidak mampu memediasi pengaruh profitabilitas terhadap nilai perusahaan.

Penelitian ini dilakukan pada perusahaan sektor transportasi dan logistik di Bursa Efek Indonesia (BEI) tahun 2018-2021. Pada tahun 2021 tercatat sejumlah 30 perusahaan sektor transportasi dan logistik di Bursa Efek Indonesia (BEI). Perusahaan sektor ini terdiri dari perusahaan yang bergerak dibidang pelayaran, travel, penerbangan, dan transportasi darat. Salah satu faktor penentu pertumbuhan ekonomi adalah kelancaran arus barang dan jasa. Penyedia sarana dan prasarana baik transportasi laut, darat, dan udara sangat dibutuhkan dalam merealisasilan hal tersebut. Bagi masyarakat, perusahaan sektor transportasi dan logistik memegang peranan penting yang dibutuhkan dalam kehidupan sehari-hari terutama dalam mempermudah dan melancarkan mobilitas masyarakat karena transportasi merupakan urat nadi dalam pembangunan ekonomi suatu negara.

Pertumbuhan ekonomi pada triwulan III 2022 terhadap triwulan III 2021 sebesar 5,72 persen, yang dilihat dari semua sektor yang tercatat didapat bahwa lapangan usaha transportasi dan pergudangan mengalami pertumbuhan tertinggi sebesar 25,81 persen. Berdasarkan data tersebut, perusahaan sektor transportasi dan logistik memiliki kontribusi dan pengaruh besar terhadap pertumbuhan ekonomi Indonesia.

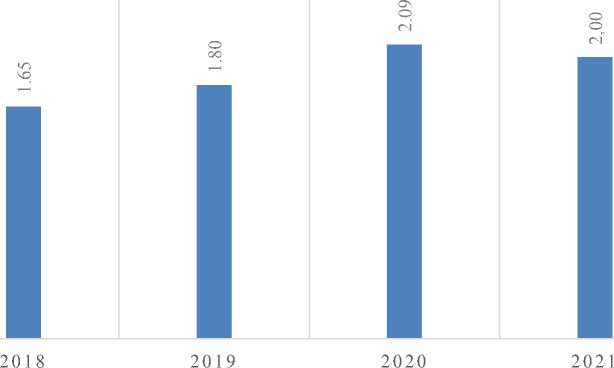

Gambar 1. Rata-Rata Nilai PBV Perusahaan Transportasi dan Logistik Sumber: Bursa Efek Indonesia, 2023

Berdasarkan gambar dapat diketahui bahwa terjadi penurunan nilai Price to Book Value (PBV). Pada tahun 2021 nilai rata – rata perusahaan sektor transportasi dan logistik mengalami penurunan menjadi 2,00. Penurunan nilai perusahaan tersebut tentunya berpengaruh terhadap perusahaan yang akhirnya dapat mengurangi kepercayaan investor dalam melakukan investasi. Penurunan tersebut juga disebabkan oleh beberapa faktor antara lain permintaan dan penawaran saham di BEI, perubahan ekonomi di suatu negara, faktor internal dan faktor eksternal yang memengaruhi nilai perusahaan.

Perusahaan yang memiliki laba tinggi akan memengaruhi investor dalam berinvestasi, hal ini tentunya akan berpengaruh terhadap nilai perusahaan tersebut (Gunadi, et al., 2020). Secara teoritis tingginya profit yang didapat oleh suatu perusahaan akan berpengaruh terhadap kemakmuran pemilik perusahaan yang ditandai dengan semakin meningkatnya nilai perusahaan tersebut. Rasio profitabilitas yang tinggi berarti perusahaan memiliki keuntungan yang tinggi, menurut signalling theory hal tersebut akan memberikan sinyal positif kepada investor dan juga reaksi pasar yang dapat menarik investor untuk menanamkan modal di perusahaan tersebut. Penelitian yang dilakukan Rahmatullah (2019) menyatakan bahwa profitabilitas berpengaruh positif terhadap nilai perusahaan. Penelitian tersebut didukung oleh penelitian yang dilakukan oleh Yanti & Darmayanti (2019), Lisda & Kusmayanti (2021), yang menyatakan profitabilitas berpengaruh positif dan signifikan terhadap nilai perusahaan

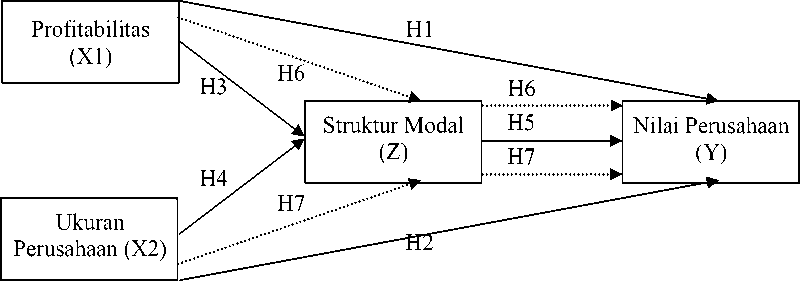

H1: Profitabilitas berpengaruh positif signifikan terhadap nilai perusahaan

Sebuah perusahaan yang memiliki aset yang besar yang diikuti dengan upaya pemanfaatan aset yang optimal maka akan dapat memaksimalkan nilai perusahaan sehingga harga saham akan lebih tinggi dari nilai bukunya, apabila sebuah perusahaan tidak memanfaatkan aset dengan optimal maka akan memengaruhi nilai perusahaan yang ditandai dengan turunnya harga saham sebuah perusahaan(Hidayat, 2019). Pemanfaatan aset secara optimal tentunya penting untuk dilakukan karena berdasarkan signalling theory, ukuran perusahaan yang

besar dan diikuti oleh pemanfaatan aset yang optimal akan menarik investor untuk berinvestasi di perusahaan tersebut. Berdasarkan hal tersebut, besar kecilnya ukuran perusahaan berpengaruh secara langsung terhadap nilai perusahaan. Selain itu menurut penelitian yang dilakukan oleh Yanti & Darmayanti (2019) serta Radja & Artini (2020) ukuran perusahaan berpengaruh positif signifikan terhadap nilai perusahaan.

H2: Ukuran perusahaan berpengaruh positif signifikan terhadap nilai perusahaan

Profitabilitas adalah kemampuan perusahaan dalam memperoleh laba. Andika & Sedana (2019) mengemukakan bahwa profitabilitas pada perusahaan menunjukkan kemampuan perusahaan memperoleh laba yang diperoleh dari hasil operasionalnya. Profitabilitas merupakan alat ukur untuk mengetahui kemampuan perusahaan memperoleh keuntungan dari dana yang diinvestasikan terhadap aset perusahaan. Pada umumnya suatu perusahaan cenderung memilih pembiayaan operasionalnya dengan sumber dana internal sebelum menggunakan sumber dana eksternal. Perusahaan yang mempunyai tingkat rasio profitabilitas tinggi dapat menggunakan profit tersebut sebagai tambahan modal bagi perusahaan untuk melancarkan kegiatan operasionalnya. Keuntungan yang semakin meningkat mengakibatkan perusahaan enggan bersusah payah untuk mencari dana dari luar (pendanaan eksternal) karena sudah mempunyai pendanaan internal yang memadai. Sehingga semakin tinggi profitabilitas maka akan semakin besar pula struktur modalnya. Hal ini juga didukung oleh penelitian terdahulu yang dilakukan oleh Astakoni & Utami (2019), Lianto dkk.,(2020) serta Mota & Moreira, (2017) yang menemukan adanya pengaruh positif profitabilitas terhadap struktur modal.

H3: Profitabilitas berpengaruh positif dan signifikan terhadap struktur modal

Ukuran perusahaan (Firm Size) merupakan sebuah gambaran besar ataupun kecilnya sebuah perusahaan yang dapat dilihat dari total aset yang dimiliki oleh perusahaan tersebut. Sebuah perusahaan yang memiliki aset yang besar yang diikuti dengan upaya pemanfaatan aset yang optimal maka akan dapat memaksimalkan nilai perusahaan sehingga harga saham akan lebih tinggi dari nilai bukunya sebaliknya, sebuah perusahaan tidak memanfaatkan aset dengan optimal maka akan memengaruhi nilai perusahaan yang ditandai dengan turunnya harga saham sebuah perusahaan (Hidayat, 2019). Menurut Andika & Sedana (2019) semakin besar ukuran suatu perusahaan, maka kecenderungan menggunakan modal asing juga semakin besar. Hal ini disebabkan karena perusahaan besar membutuhkan dana yang besar pula untuk menunjang operasionalnya, dan salah satu alternatif pemenuhannya adalah dengan modal asing apabila modal sendiri tidak mencukupi. Hal ini juga didukung oleh beberapa penelitian terdahulu yaitu penelitian oleh Andika & Sedana (2019), Alebachew (2020), dan Wijaya et al., (2021) yang menunjukkan bahwa ukuran perusahaan berpengaruh positif terhadap struktur modal.

H4 : Ukuran perusahaan berpengaruh positif signifikan terhadap struktur modal

Menurut Fahmi (2017:106) struktur modal adalah gambaran dari bentuk proporsi keuangan perusahaan yang terdiri dari modal yang bersumber dari utang jangka panjang (long-term liabilities) dengan modal sendiri (shareholder’s equity) yang menjadi sumber pembiayaan perusahaan. Struktur modal perusahaan dapat bersumber dari internal dan eksternal yang dianggap aman bagi perusahaan. Pada

saat dana tersebut dipergunakan sebagai sumber permodalan perusahaan, maka perusahaan tersebut harus mampu mengendalikan modal tersebut secara baik, efektif, efisien, dan tepat sasaran. Trade-off theory memprediksi adanya pengaruh yang positif antara struktur modal dengan nilai perusahaan pada titik di mana struktur modal optimal belum tercapai (Irawan & Kusuma, 2019). Penelitian yang dilakukan oleh Hirdinis (2019) menyatakan struktur modal berpengaruh positif terhadap nilai perusahaan. Hal ini didukung dengan penelitian yang dilakukan oleh Putra & Sedana (2019) yang menyatakan bahwa struktur modal yang berpengaruh positif dan signifikan terhadap nilai perusahaan.

H5 : Struktur modal berpengaruh positif signifikan terhadap nilai perusahaan

Perusahaan yang memiliki laba tinggi akan memengaruhi investor untuk menanamkan modalnya di perusahaan dan akan berpengaruh terhadap nilai saham (Gunadi, et al., 2020). Profitabilitas dapat memiliki pengaruh langsung terhadap nilai perusahaan dikarenakan ketika sebuah perusahaan memiliki tingkat profitabilitas yang tinggi mencerminkan kemampuan perusahaan dalam menghasilkan keuntungan yang tinggi bagi pemegang saham. Tingginya minat investor untuk menanamkan modalnya pada perusahaan dengan profitabilitas yang tinggi akan meningkatkan harga saham sehingga akan meningkatkan nilai perusahaan. Sebuah perusahaan yang memiliki tingkat profit yang tinggi dapat diidentifikasikan bahwa perusahaan tersebut memiliki kinerja yang baik, kemudian manajer keuangan dapat mengelola profit tersebut melalui keputusan pendanaan (struktur modal). Kebijakan tentang struktur modal tersebut merupakan sinyal positif terhadap investor sehingga akan meningkatkan nilai perusahaan. Hal ini sejalan dengan penelitian yang dilakukan olehMusabbihan & Purnawati (2018) serta Thalib (2017) yang menyatakan bahwa struktur modal mampu memediasi pengaruh profitabilitas terhadap nilai perusahaan.

H6 : Struktur modal mampu memediasi pengaruh profitabilitas terhadap nilai perusahaan

Semakin besar suatu perusahaan maka semakin mudah perusahaan tersebut mendapatkan sumber dana. Hal itu berperan positif terhadap aktivitas operasi perusahaan yang akan meningkatkan kinerja perusahaan sehingga nilai perusahaannya juga ikut meningkat. Struktur modal merupakan hal yang penting untuk diperhatikan oleh perusahaan karena kondisi struktur modal akan mempunyai dampak langsung terhadap posisi finansial perusahaan yang pada akhirnya akan memengaruhi nilai perusahaan. Oleh karena itu dalam pemanfaatannya harus efisien sehingga menjadi lebih optimal. Ukuran perusahaan berpengaruh positif dan signifikan terhadap nilai perusahaan. Di samping itu, nilai suatu perusahaan akan meningkat ketika ukuran perusahaan yang besar ini diikuti dengan struktur modal dalam perusahaan yang baik. Hal ini mengindikasikan bahwa tingkat risiko gagal bayar dari perusahaan akan kecil. Hal ini sejalan dengan penelitian yang dilakukan oleh Vernando & Erawati (2020) yang menyatakan bahwa struktur modal mampu memediasi pengaruh ukuran perusahaan terhadap nilai perusahaan.

H7 : Struktur modal mampu memediasi pengaruh ukuran perusahaan terhadap nilai perusahaan

Gambar 2. Kerangka Konseptual Penelitian

METODE PENELITIAN

Penelitian ini bersifat asosiatif, yakni menjelaskan suatu konsep penelitian yang bermanfaat untuk menguraikan setiap fenomena yang ada, di mana penelitian ini dilakukan agar dapat mengetahui pengaruh profitabilitas dan ukuran perusahaan terhadap nilai perusahaan dengan struktur modal sebagai variabel mediasi pada perusahaan sektor transportasi dan logistik di Bursa Efek Indonesia (BEI) tahun 2018-2021. Penelitian ini dilakukan pada perusahaan sektor transportasi dan logistik yang terdapat di Bursa Efek Indonesia (BEI) yang dapat diakses pada www.idx.co.id. Bursa Efek Indonesia (BEI) menyediakan informasi mengenai laporan keuangan yang berisikan data yang diperlukan dalam melakukan penelitian. Dalam penelitian ini, yang menjadi variabel dependen atau variabel terikat adalah nilai perusahaan (Y). Variabel bebas adalah profitabilitas (X1) dan ukuran perusahaan (X2), variabel mediasi adalah struktur modal (Z). Pengambilan sampel pada penelitian ini dilakukan dengan metode non probability sampling.

Tabel 1.

Sampel Penelitian

|

No |

Kode |

Nama Perusahaan |

|

1 |

AKSI |

PT. Mineral Sumberdaya Mandiri Tbk |

|

2 |

ASSA |

PT. Adi Sarana Armada Tbk. |

|

3 |

BIRD |

PT. Blue Bird Tbk. |

|

4 |

BLTA |

PT. Berlian Laju Tanker Tbk |

|

5 |

BPTR |

PT. Batavia Prosperindo Trans Tbk. |

|

6 |

CMPP |

PT. AirAsia Indonesia Tbk. |

|

7 |

DEAL |

PT. Dewata Freightinternational Tb |

|

8 |

GIAA |

PT. Garuda Indonesia (Persero) Tbk |

|

9 |

HELI |

PT. Jaya Trishindo Tbk. |

|

10 |

LRNA |

PT. Eka Sari Lorena Transport Tbk. |

|

11 |

MIRA |

PT. Mitra International Resources |

|

12 |

NELY |

PT. Pelayaran Nelly Dwi Putri Tbk |

|

13 |

SAFE |

PT. Steady Safe Tbk |

Bersambung…

Lanjutan Tabel 1…

|

No |

Kode |

Nama Perusahaan |

|

14 |

SAPX |

PT. Satria Antaran Prima Tbk. |

|

15 |

SDMU |

PT. Sidomulyo Selaras Tbk. |

|

16 |

SMDR |

PT. Samudera Indonesia Tbk. |

|

17 |

TAXI |

PT. Express Transindo Utama Tbk. |

|

18 |

TMAS |

PT. Temas Tbk. |

|

19 |

TNCA |

PT. Trimuda Nuansa Citra Tbk. |

|

20 |

TRUK |

PT. Guna Timur Raya Tbk. |

|

21 |

WEHA |

PT. WEHA Transportasi Indonesia Tb |

Sumber: Data Bursa Efek Indonesia

Berdasarkan Tabel 1 dapat dilihat bahwa terdapat 21 perusahaan yang dijadikan sampel dalam penelitian. Metode pengumpulan data dari sampel yang digunakan dalam penelitian ini adalah observasi non-partisipan (non-participant observation), di mana peneliti hanya melakukan pengamatan dan analisis terhadap data historis yang berupa laporan keuangan, informasi dari artikel ilmiah dan buku, serta informasi dari berbagai sumber yang relevan seperti www.idx.co.id, finance.yahoo.com, investing.com, dan website resmi perusahaan.

Teknik analisis data yang digunakan dalam penelitian ini yaitu analisis statistik inferensial, dimana dilakukan uji asumsi klasik yang terdiri dari uji normalitas, uji autokorelasi, uji multikolinearitas, serta uji heteroskedastisitas, kemudian analisis jalur (path analysis), uji koefisien determinasi (R2), uji hipotesis berupa uji t, serta uji Sobel. Terdapat dua persamaan regresi dalam penelitian ini yaitu :

Struktur I : Z = β1X1+β2X2+e1

Struktur II : Y = β3X1+β4X2+β5Z+e2

Keterangan :

Y : nilai perusahaan

X1 : profitabilitas

X2 : ukuran perusahaan

Z : struktur modal

β1, β2, β3, β4, β5 : Koefisien regresi variabel

e : error

HASIL DAN PEMBAHASAN

Statistik deskriptif bertujuan untuk mendapatkan informasi mengenai data penelitian sehingga dapat memberikan penjelasan dan juga gambaran suatu data, yang dilihat dari nilai rata-rata (mean), maksimum, minimum dan standar deviasi (Ghozali, 2018 : 19). Berdasarkan hasil statistik deskriptif pada Tabel 2, diperoleh informasi bahwa jumlah observasi (n) adalah 84 yang mana dari masing-masing variabel penelitian menggunakan sampel sebanyak 84.

Tabel 2.

Hasil Uji Statistik Deskriptif

|

Variabel |

N |

Minimum |

Maximum |

Mean |

Std. Deviation |

|

Profitabilitas |

84 |

-65.94 |

207.15 |

-1.4333 |

28.43221 |

|

Ukuran Perusahaan |

84 |

14.86 |

29.44 |

24.2826 |

4.03617 |

|

Struktur Modal |

84 |

-9029.81 |

2190.12 |

-41.1044 |

1054.64699 |

|

Nilai Perusahaan |

84 |

-2.77 |

13.23 |

1.7596 |

2.71916 |

Sumber: Data sekunder diolah, 2023

Uji normalitas berfungsi untuk mengetahui apakah residual data yang diperoleh berdistribusi normal atau tidak (Ghozali, 2018 : 161). Jika nilai koefisien Asymp.Sig (2-tailed) lebih besar dari 0,05 maka data terdistribusi secara normal.

Tabel 3.

Hasil Uji Normalitas Struktur I

Unstandardized Residual

|

N |

84 |

|

Normal Parametersa,b Mean |

0,0000000 |

|

Std. Deviation |

1,03017174 |

|

Most Extreme Differences Absolute |

0,083 |

|

Positive |

0,065 |

|

Negative |

-0,083 |

|

Test Statistic |

0,083 |

|

Asymp. Sig. (2-tailed) |

0,200c,d |

Sumber: Data sekunder diolah, 2023

Berdasarkan Tabel 3 diketahui nilai signifikansi pada uji Kolmogorov Smirnov sebesar 0,200 artinya lebih besar dari 0,05, nilai 0,200 > 0,05 menunjukkan bahwa asumsi normalitas terpenuhi pada persamaan struktur I, sehingga data pada variabel profitabilitas, ukuran perusahaan, dan struktur modal telah berdistribusi normal.

Tabel 4.

Hasil Uji Normalitas Struktur II

Unstandardized Residual

|

N |

84 | |

|

Normal Parametersa,b |

Mean |

0,0000000 |

|

Std, Deviation |

1,20242883 | |

|

Most Extreme Differences |

Absolute |

0,054 |

|

Positive |

0,044 | |

|

Negative |

-0,054 | |

|

Test Statistic |

0,054 | |

|

Asymp. Sig. (2-tailed) |

0,200c,d | |

|

Sumber: Data sekunder diolah, 2023 | ||

Berdasarkan Tabel 4, diketahui nilai signifikansi pada uji Kolmogorov Smirnov sebesar 0,200 artinya lebih besar dari 0,05, nilai 0,200 > 0,05 menunjukkan bahwa asumsi normalitas terpenuhi pada persamaan struktur I, sehingga data pada variabel profitabilitas, ukuran perusahaan, struktur modal, dan nilai perusahaan telah berdistribusi normal.

Tabel 5.

Hasil Uji Autokorelasi Struktur I

|

Model |

R |

R Square |

Adjusted R Square |

Std. Error of the Estimate |

Durbin-Watson |

|

1 |

0,339a |

0,115 |

0,093 |

1,04281 |

1,858 |

Sumber: Data sekunder diolah, 2023

Tabel 5 menunjukkan nilai Durbin-Watson pada struktur I sebesar 1,858. Berdasarkan tabel Durbin-Watson dengan N sejumlah 84 dan banyak variabel bebas 2 (dua) maka nilai du sebesar 1,6942 dan 4-du sebesar 2,3058. Dapat dilihat bahwa nilai Durbin-Watson sebesar 1,858 berada di antara batas du = 1,6942 dan 4-du = 2,3058 (1,6942 < 1,858 < 2,3058), maka dapat disimpulkan bahwa tidak terjadi gejala autokorelasi.

Tabel 6.

Hasil Uji Autokorelasi Struktur II

|

Model |

R |

R Square |

Adjusted R Square |

Std. Error of the Estimate |

Durbin-Watson |

|

1 |

.276a |

.076 |

.042 |

1.22477 |

1.755 |

Sumber: Data sekunder diolah, 2023

Tabel 6 menunjukkan nilai Durbin-Watson pada struktur II sebesar 1,755. Berdasarkan tabel Durbin-Watson dengan N sejumlah 84 dan banyak variabel bebas 3 (tiga) maka nilai du sebesar 1,7199 dan 4-du sebesar 2,2801. Dapat dilihat bahwa nilai Durbin-Watson sebesar 1,755 berada di antara batas du = 1,7199 dan 4-du = 2,2801 (1,7199 < 1,755 < 2,2801), maka dapat disimpulkan bahwa tidak terjadi gejala autokorelasi.

Tabel 7.

Hasil Uji Multikolinearitas

|

Persamaan |

Collinearity Statistics | ||

|

Tolerance |

VIF | ||

|

Struktur I |

Profitabilitas |

0,999 |

1,001 |

|

Ukuran Perusahaan |

0,999 |

1,001 | |

|

Struktur II |

Profitabilitas |

0,928 |

1,080 |

|

Ukuran Perusahaan |

0,947 |

1,056 | |

|

Struktur Modal |

0,885 |

1,130 | |

Sumber: Data sekunder diolah, 2023

Tabel 7 menunjukkan bahwa nilai tolerance dari variabel profitabilitas dan ukuran perusahaan lebih besar dari 0,10 dan nilai VIF kurang dari 10 sehingga dapat disimpulkan tidak terjadi gejala multikolinearitas pada struktur I. Pada tabel 7 juga dapat dilihat bahwa nilai tolerance dari variabel profitabilitas, ukuran perusahaan dan struktur modal lebih besar dari 0,10 dan nilai VIF kurang dari 10 sehingga dapat disimpulkan bahwa tidak terjadi gejala multikolinearitas pada struktur II.

Tabel 8.

Hasil Uji Heteroskedastisitas Struktur I

|

Model |

Unstandardized Coefficients |

Standardized Coefficients |

t |

Sig. | |

|

B |

Std. Error |

Beta | |||

|

1 (Constant) |

1,396 |

0,346 |

4,034 |

0,000 | |

|

Profitabilitas |

-0,012 |

0,005 |

-0,253 |

-1,572 |

0,120 |

|

Ukuran Perusahaan |

-0,019 |

0,014 |

-0,149 |

-1,402 |

0,165 |

Sumber: Data sekunder diolah, 2023

Tabel 8 menunjukkan nilai signifikansi variabel profitabilitas dan ukuran perusahaan yaitu sebesar 0,120 dan 0,165. Nilai tersebut lebih besar daripada tingkat signifikansi 0,05, maka dapat disimpulkan bahwa tidak terjadi gejala heteroskedastisitas pada struktur I.

Tabel 9.

Hasil Uji Heteroskedastisitas Struktur II

|

Model |

Unstandardized Coefficients |

Standardized Coefficients |

t |

Sig. | |

|

B |

Std. Error |

Beta | |||

|

1 (Constant) |

0,610 |

0,492 |

1,242 |

0,218 | |

|

Profitabilitas |

0,006 |

0,006 |

0,115 |

0,996 |

0,322 |

|

Ukuran Perusahaan |

0,011 |

0,017 |

0,075 |

0,655 |

0,514 |

|

Struktur Modal |

0,003 |

0,078 |

0,005 |

0,043 |

0,965 |

Sumber: Data sekunder diolah, 2023

Tabel 9 menunjukkan nilai signifikansi variabel profitabilitas, ukuran perusahaan, dan struktur modal berturut-turut sebesar 0,322, 0,514, dan 0,965. Nilai tersebut lebih besar daripada tingkat signifikansi 0,05, maka dapat disimpulkan bahwa tidak terjadi gejala heteroskedastisitas pada struktur II.

Tabel 10.

Hasil Analisis Jalur Struktur I

|

Model |

B |

Unstandardized Coefficients |

Standardized Coefficients |

T |

Sig |

|

Std.Error |

Beta | ||||

|

1 (Constant) |

3,530 |

0,584 |

6,047 |

0,000 | |

|

Profitabilitas |

0,021 |

0,008 |

0,265 |

2,530 |

0,013 |

|

Ukuran |

0,049 |

0,023 |

0,221 |

2,110 |

0,038 |

|

Perusahaan | |||||

|

a. Dependent Variable |

: Struktur Modal | ||||

Sumber: Data sekunder diolah, 2023

Berdasarkan hasil analisis jalur pada Tabel 10, maka dapat dirumuskan persamaan struktural sebagai berikut:

Z = 0,265X1 + 0,221X2 + e1

Persamaan struktural tersebut diartikan bahwa variabel profitabilitas memiliki koefisien regresi sebesar 0.265 berarti profitabilitas memiliki pengaruh positif terhadap struktur modal, ini diartikan apabila terjadi peningkatan pada profitabilitas maka struktur modal akan mengalami peningkatan. Variabel ukuran perusahaan memiliki nilai koefisien regresi sebesar 0.221 berarti ukuran perusahaan memiliki pengaruh positif terhadap struktur modal, ini diartikan maka apabila

ukuran perusahaan meningkat maka struktur modal akan mengalami peningkatan.

Tabel 11.

Hasil Analisis Jalur Struktur II

|

Model |

B |

Unstandardized Coefficients |

Standardized Coefficients |

T |

Sig |

|

Std.Error |

Beta | ||||

|

1 (Constant) |

-0,427 |

0,826 |

-0,516 |

0,607 | |

|

Profitabilitas |

0,007 |

0,010 |

0,079 |

0,712 |

0,479 |

|

Ukuran Perusahaan |

-0,016 |

0,028 |

-0,064 |

-0,584 |

0,561 |

|

Struktur Modal |

0,285 |

0,030 |

0,249 |

2,183 |

0,032 |

a. Dependent Variable: Nilai Perusahaan

Sumber: Data sekunder diolah, 2023

Berdasarkan Tabel 11, maka dirumuskan persamaan struktural sebagai berikut:

Y = 0,079X1 + -0,064X2 + 0,249Z + e2

Persamaan struktural tersebut diartikan bahwa variabel profitabilitas memiliki koefisien regresi sebesar 0,079 berarti profitabilitas memiliki pengaruh positif terhadap nilai perusahaan, ini diartikan apabila terjadi peningkatan profitabilitas maka nilai perusahaan akan meningkat. Variabel ukuran perusahaan memiliki koefisien regresi sebesar -0,064 berarti ukuran perusahaan memiliki pengaruh negatif terhadap nilai perusahaan, ini diartikan apabila ukuran perusahaan meningkat maka nilai perusahaan akan mengalami penurunan. Variabel struktur modal memiliki koefisien regresi sebesar 0,249 berarti struktur modal memiliki pengaruh positif terhadap nilai perusahaan, ini berarti apabila terjadi peningkatan pada struktur modal maka nilai perusahaan akan ikut mengalami peningkatan.

R2m = 1 – (e1)2 (e2)2

= 1 – (0,9407)2(0,9612)2

= 0,1825

Pada perhitungan nilai koefisien determinasi total didapatkan sebesar 0,1825, maka kesimpulannya adalah 18.25 persen variabel nilai perusahaan pada perusahaan sektor transportasi dan logistik di Bursa Efek Indonesia periode 20182021 dipengaruhi oleh profitabilitas, ukuran perusahaan dan struktur modal, sedangkan sisanya 81,75% dipengaruhi oleh faktor lain yang tidak dimasukkan dalam model penelitian atau di luar model penelitian. Hasil sebesar 18,25% menunjukkan bahwa pengaruh variabel eksogen terhadap variabel endogen tidak terlalu besar atau dikatakan lemah.

Peran struktur modal dalam memediasi pengaruh profitabilitas terhadap nilai perusahaan dapat dihitung dengan menggunakan uji Sobel sebagai berikut : ab

Z = l

√b2Sa2 + a2Sb2 + Sa2Sb2

_ (0.265)(0.249)

= √(0.249)2(0.008)2 + (0.265)2(0.030)2 + (0.008)2(0.030)2

Z = 8,047

Peran struktur modal dalam memediasi pengaruh ukuran perusahaan

terhadap nilai perusahaan dapat dihitung dengan menggunakan uji Sobel sebagai berikut :

Z =

Z =

Z =

ab

√b2Sa2 + a2Sb2 + Sa2Sb2

(0.221)(0.249)

√(0.249)2(0.023)2 + (0.221)2(0.030)2 + (0.023)2(0.030)2 6,261

Profitabilitas berpengaruh positif dan tidak signifikan terhadap nilai perusahaan. Berdasarkan hal tersebut maka hipotesis pertama (H1) dalam penelitian ini ditolak. Pengaruh tidak signifikan dari variabel profitabilitas terhadap nilai perusahaan menunjukkan bahwa para investor tidak semata-mata menggunakan profitabilitas sebagai suatu ukuran dalam menilai kinerja suatu perusahaan dalam memprediksi total return saham di pasar modal sehingga profitabilitas tidak menjamin meningkatnya harga saham atau nilai perusahaan. Signalling theory menyatakan bahwa informasi yang dipublikasi oleh perusahaan akan berdampak pada reaksi pasar dan juga keputusan investor, berdasarkan perhitungan tingkat laba setelah pajak dibagi dengan total aset pada laporan keuangan perusahaan sektor transportasi dan logistik pada tahun 2018-2021 dikarenakan minimnya rata-rata keuntungan yang didapatkan oleh perusahaan, maka investor akan beranggapan bahwa perusahaan tidak melakukan usaha yang maksimal untuk menyejahterakan pemegang saham.

Selain itu terdapat kecenderungan investor yang lebih memilih melakukan investasi jangka pendek sehingga mereka kurang berminat pada aspek lain seperti tingkat keuntungan saat akan membeli saham perusahaan sebab mereka lebih melihat kondisi pasar saat sedang kurang optimal, ketika hendak membeli ataupun menjual saham. Hasil penelitian ini didukung oleh penelitian yang dilakukan oleh Sutanto et al., (2019) serta Muharramah & Hakim (2021) yang menunjukan hasil bahwa profitabilitas berpengaruh tidak signifikan terhadap nilai perusahaan.

Ukuran Perusahaan berpengaruh negatif dan tidak signifikan terhadap nilai perusahaan. Berdasarkan hal tersebut maka hipotesis kedua (H2) dalam penelitian ini ditolak. Pada penelitian ini, ukuran perusahaan berpengaruh negatif dan tidak signifikan terhadap nilai perusahaan, hal ini mengindikasikan bahwa ukuran perusahaan yang besar tidak selalu diikuti dengan peningkatan nilai perusahaan. Agency theory menyatakan bahwa semakin besar ukuran perusahaan maka akan semakin besar pula agency cost yang dikeluarkan oleh perusahaan, dalam hal ini yaitu utang yang diperlukan oleh perusahaan untuk melakukan pendanaan dalam rangka meningkatkan kegiatan operasionalnya. Dalam melakukan evaluasi terhadap suatu perusahaan, seorang investor tidak hanya akan melihat dari segi ukuran perusahaan yang dicerminkan dari total aktiva yang dimiliki oleh perusahaan tersebut. Namun terdapat hal lain yang akan dijadikan acuan dalam melakukan penilaian seperti laporan keuangan, nama baik atau citra perusahaan dan juga kemampuan perusahaan dalam membagikan dividen. Perusahaan yang memiliki aset dalam jumlah besar bukan serta-merta kondisi keuangannya akan stabil, karena jika aset tersebut tidak dimanfaatkan secara optimal maka akan menimbulkan penumpukan aset perusahaan. Hal ini tentunya akan menyebabkan

perputaran aset pada perusahaan menjadi lambat dan tidak efisien sehingga dapat mengurangi kepercayaan investor terhadap perusahaan. Hasil penelitian ini didukung oleh penelitian yang dilakukan Setiadharma & Machali (2017) dan Endri & Fathony (2020) yang menunjukkan hasil bahwa ukuran perusahaan berpengaruh negatif dan tidak signifikan terhadap nilai perusahaan.

Profitabilitas berpengaruh positif dan signifikan terhadap struktur modal. Berdasarkan hal tersebut maka hipotesis ketiga (H3) dalam penelitian ini diterima. Pengaruh positif dan signifikan profitabilitas terhadap struktur modal mengindikasikan bahwa tingginya tingkat laba yang diperoleh akan meningkatkan proporsi penggunaan utang untuk mendanai perusahaan. Profitabilitas merupakan kemampuan perusahaan dalam menghasilkan laba. Pada penelitian ini rasio profitabilitas diukur dengan ROA. ROA merupakan perbandingan laba setelah pajak dengan total aset. Hasil dari penelitian ini adalah profitabilitas meningkat maka struktur modal juga cenderung meningkat, karena manajer perusahaan akan mencari biaya modal atau sumber pendanaan yang paling murah, ketika laba perusahaan tinggi ternyata bunga utang rendah atau bisa dikatakan lebih murah maka perusahaan lebih memilih hutang. Trade-off theory menyatakan bahwa manfaat dari hutang adalah pengurangan pajak dari pembayaran bunga yang sesuai. Sebagian perusahaan akan memilih rasio utang yang tinggi jika hal itu dapat membayar tarif pajak yang tinggi untuk mengurangi beban pajak, semakin tinggi tarif pajak suatu perusahaan maka semakin besar pula keuntungan yang akan diperoleh perusahaan atas penggunaan hutang. Hasil penelitian juga didukung oleh penelitian terdahulu yang dilakukan oleh Suwardika & Mustanda (2017); Astakoni & Utami (2019); Lianto dkk., (2020) serta Mota & Moreira (2017) yang juga menemukan adanya pengaruh positif dan signifikan profitabilitas terhadap struktur modal.

Ukuran Perusahaan berpengaruh positif dan signifikan terhadap struktur modal. Berdasarkan hal tersebut maka hipotesis keempat (H4) dalam penelitian ini diterima. Secara teoritis, perusahaan dengan ukuran yang lebih besar memiliki arus kas yang stabil, ini berarti bahwa perusahaan besar memiliki probabilitas gagal bayar yang lebih kecil dibandingkan dengan perusahaan ukuran kecil, hal inilah yang menyebabkan perusahaan dengan ukuran besar menggunakan lebih banyak utang dalam struktur modalnya. Menurut Andika & Sedana (2019) semakin besar ukuran suatu perusahaan maka semakin besar pula peluang perusahaan tersebut dalam memperoleh suatu pinjaman. Hal ini juga searah dengan signalling theory yang dapat memberikan respon atau sinyal yang positif kepada investor agar mereka tertarik dan ingin menanamkan modalnya ke dalam perusahaan tersebut. Investor akan lebih mempercayai perusahaan yang besar karena tingkat pengembalian yang diharapkan tinggi serta investor mempunyai hak klaim atas aset yang dimiliki perusahaan dibandingkan dengan perusahaan kecil. Perlu diketahui bahwa penggunaan utang ini dinilai sangat krusial apabila hal ini tidak dilakukan dengan optimal maka dapat memicu kesalahan dalam pengambilan keputusan pendanaan dan menyebabkan manajemen perusahaan yang tidak mampu mengelola struktur modal perusahaan secara optimal. Hasil penelitian ini sesuai dengan penelitian yang dilakukan oleh Andika & Sedana (2019), Alebachew (2020), dan Wijaya et al., (2021) yang mengemukakan bahwa ukuran

perusahaan berpengaruh positif secara signifikan terhadap struktur modal.

Struktur modal berpengaruh positif dan signifikan terhadap nilai perusahaan. Berdasarkan hal tersebut maka hipotesis kelima (H5) dalam penelitian ini diterima. Pengaruh positif dan signifikan struktur modal terhadap nilai perusahaan mengindikasikan bahwa tinggi rendahnya proporsi penggunaan utang berpengaruh secara signifikan terhadap nilai perusahaan. Pengaruh positif dan signifikan ini mengindikasikan bahwa apabila struktur modal meningkat maka akan menyababkan peningkatan nilai perusahaan. Sebaliknya, apabila struktur modal perusahaan rendah maka nilai perusahaan akan menurun. Struktur modal merupakan gambaran bentuk proporsi keuangan perusahaan yang terdiri dari modal yang bersumber dari utang jangka panjang (long-term liabilities) dan modal sendiri (shareholder’s equity) yang menjadi sumber pembiayaan suatu perusahaan. Semakin tingginya proporsi penggunaan modal dari pihak eksternal menunjukan bahwa pihak perusahaan menilai utang lebih efektif digunakan sebagai sumber permodalan. Perusahaan yang mampu mengelola utangnya dengan baik menyebabkan setiap penambahan utang yang digunakan untuk melaksanakan kegiatan bisnisnya akan meningkatkan nilai perusahaan tersebut yang secara langsung akan meningkatkan harga saham. Trade-off theory menyatakan bahwa jika struktur modal berada di bawah titik optimal, maka setiap perusahaan akan memutuskan untuk menambah utang guna meningkatkan nilai perusahaannya. Pada penelitian ini menunjukkan bahwa setiap penambahan utang yang dilakukan oleh perusahaan sektor transportasi dan logistik ternyata dapat meningkatkan laba perusahaan yang berakhir pada naiknya harga saham perusahaan tersebut. Hal ini juga sesuai dengan signalling theory yang mengemukakan bahwa suatu keadaan dimana manajer cukup yakin bahwa perusahaan memiliki prospek yang baik, maka manajer dapat menggunakan utang yang lebih besar dalam struktur modal perusahaan, yang dianggap memberi sinyal positif kepada pihak luar. Investor diharapkan dapat menangkap sinyal positif tersebut sehingga tertarik untuk berinvestasi atau menanamkan modalnya pada perusahaan yang berarti persepsi investor mengenai perusahaan yang menggunakan utang dalam jumlah besar mengindikasikan bahwa perusahaan tersebut memiliki kemampuan finansial yang baik untuk membayar kewajibannya secara optimal. Hasil penelitian ini didukung oleh penelitian terdahulu yang dilakukan oleh Hirdinis (2019) serta Putra & Sedana (2019) yang menunjukkan hasil bahwa struktur modal berpengaruh positif dan signifikan terhadap nilai perusahaan.

Struktur Modal mampu memediasi pengaruh profitabilitas terhadap nilai perusahaan. Berdasarkan hasil perhitungan uji Sobel diketahui nilai Z yaitu sebesar 8,047, nilai ini lebih besar dari ttabel dengan tingkat signifikansi 0,05 yaitu sebesar 1,96 (8,047 > 1,96), maka ini menandakan terdapat pengaruh mediasi dari variabel struktur modal. Berdasarkan pengaruh langsung diketahui bahwa variabel profitabilitas (X1) tidak memiliki pengaruh nyata terhadap variabel nilai perusahaan (Y) namun variabel profitabilitas (X1) memiliki pengaruh nyata terhadap variabel struktur modal (Z), kemudian variabel struktur modal (Z) memiliki pengaruh nyata terhadap variabel nilai perusahaan (Y) keadaan ini dikatakan sebagai mediasi penuh. Berdasarkan penjelasan tersebut, maka hipotesis keenam (H6) dari penelitian ini diterima.

Hasil analisis dari penelitian ini menunjukkan bahwa struktur modal mampu memediasi pengaruh profitabilitas terhadap nilai perusahaan pada perusahaan sektor transportasi dan logistik di Bursa Efek Indonesia periode 20182021. Berdasarkan hal tersebut maka hipotesis keenam (H6) dalam penelitian ini diterima. Hasil uji pengaruh langsung antara profitabilitas terhadap nilai perusahaan adalah positif dan tidak signifikan, namun pengaruh langsung antara struktur modal terhadap nilai perusahaan adalah positif dan signifikan, ketika dilakukan analisis jalur hasil perhitungannya menunjukkan bahwa struktur modal mampu memediasi pengaruh antara variabel profiitabilitas terhadap nilai perusahaan, maka dapat disimpulkan bahwa perusahaan yang memiliki laba tinggi dapat menggunakan laba tersebut sebagai tambahan modalnya untuk melancarkan kegiatan operasionalnya yang akan berpengaruh terhadap peningkatan nilai perusahaan (Gunadi, et al., 2020). Sebuah perusahaan yang memiliki tingkat profit yang baik tentunya memiliki kinerja yang baik dan dapat mengoptimalkan proporsi penggunaan modalnya. Trade-off Theory menyatakan bahwa suatu perusahaan tidak akan mencapai nilai optimal jika pendanaan dibiayai sepenuhnya oleh utang atau tidak menggunakan utang sama sekali. Ketika perusahaan menggunakan utang sebagai sumber pendanaan, berarti perusahaan sudah yakin bahwa pendanaan tersebut akan memberikan tingkat pengembalian baik dan cukup untuk membayar utang perusahaan, kebijakan tentang struktur modal tersebut juga searah dengan signalling theory yang merupakan sinyal positif terhadap investor sehingga akan meningkatkan nilai perusahaan. Hasil penelitian ini sejalan dengan penelitian yang dilakukan oleh Azmi, et al., (2018), Musabbihan & Purnawati (2018) serta Thalib (2017) yang menyatakan bahwa struktur modal mampu memediasi pengaruh profitabilitas terhadap nilai perusahaan.

Struktur modal mampu memediasi pengaruh ukuran perusahaan terhadap nilai perusahaan. Berdasarkan hasil perhitungan uji Sobel diketahui nilai Z yaitu sebesar 6,261, nilai ini tentunya lebih besar dari ttabel dengan tingkat signifikansi 0,05 yaitu sebesar 1,96 (6,261 > 1,96), maka ini menandakan terdapat pengaruh mediasi dari variabel struktur modal. Berdasarkan pengaruh langsung diketahui bahwa variabel ukuran perusahaan (X2) tidak memiliki pengaruh nyata terhadap variabel nilai perusahaan (Y) namun variabel ukuran perusahaan (X2) memiliki pengaruh nyata terhadap variabel struktur modal (Z), kemudian variabel struktur modal (Z) memiliki pengaruh nyata terhadap variabel nilai perusahaan (Y) keadaan ini dikatakan sebagai mediasi penuh. Berdasarkan penjelasan tersebut, maka hipotesis ketujuh (H7) dari penelitian ini diterima.

Berdasarkan penelitian ini diketahui bahwa ukuran perusahaan yang besar dapat menjadi jaminan meningkatnya nilai perusahaan, namun perlu diketahui bahwa hal ini tentunya harus di ikuti dengan pengoptimalan proporsi finansial pada perusahaan. Trade-off theory mengemukakan bahwa perusahaan dengan ukuran yang lebih besar memiliki arus kas yang stabil, ini berarti perusahaan besar memiliki probabilitas gagal bayar yang lebih kecil dibandingkan dengan perusahaan ukuran kecil, hal inilah yang menyebabkan perusahaan dengan ukuran besar menggunakan lebih banyak utang dalam struktur modalnya. Hal tersebut jika dikelola secara optimal maka secara tidak langsung akan meningkatkan nilai perusahaan. Hasil penelitian ini selaras dengan Vernando & Erawati (2020) yang

menyatakan bahwa struktur modal mampu memediasi pengaruh ukuran perusahaan terhadap nilai perusahaan.

SIMPULAN DAN SARAN

Hasil penelitian ini menunjukkan bahwa profitabilitas berpengaruh positif dan tidak signifikan terhadap nilai perusahaan. Hal ini berarti profitabilitas tidak berpengaruh secara nyata terhadap nilai perusahaan. Nilai rata-rata persentase profitabilitas pada perusahaan relatif kecil jika dibandingkan dengan tingkat presentase penggunaan utangnya. Ukuran perusahaan berpengaruh negatif dan tidak signifikan terhadap nilai perusahaan. Secara teoritis, perusahaan dengan ukuran yang lebih besar memiliki arus kas yang stabil. Meskipun demikian pengelolaan utang dinilai sangat krusial, hal ini akan menyebabkan turunnya nilai perusahaan dikarenakan inefisiensi dalam penggunaan aset yang dimiliki perusahaan. Profitabilitas berpengaruh positif dan signifikan terhadap struktur modal perusahaan. Ukuran perusahaan berpengaruh positif dan signifikan terhadap struktur modal perusahaan. Ukuran perusahaan yang relatif besar dapat menyebabkan meningkatnya rasio penggunaan utang, kreditur cenderung lebih tertarik dengan ukuran perusahaan yang besar dibandingkan dengan ukuran perusahaan yang kecil karena ukuran perusahaan yang kecil dikhawatirkan memiliki risiko yang besar terkait dengan pengembaliannya. Struktur modal berpengaruh positif dan signifikan terhadap nilai perusahaan. Nilai perusahaan akan meningkat apabila tingkat utang yang digunakan oleh perusahaan masih dalam batas wajar, dan jika melebihi batas akan menyebabkan terjadi penurunan nilai perusahaan. Struktur modal mampu memediasi pengaruh profitabilitas terhadap nilai perusahaan. Struktur modal mampu memediasi pengaruh ukuran perusahaan terhadap nilai perusahaan.

Saran yang dapat diberikan bagi perusahaan sektor transportasi dan logistik yang terdaftar di Bursa Efek Indonesia (BEI) maupun perusahaan sektor lainnya diharapkan perlu memperhatikan pada pengelolaan utang agar tetap dalam kondisi stabil, meskipun pada hasil penelitian menunjukkan bahwa penggunaan utang yang tinggi dapat meningkatkan nilai perusahaan secara signifikan. Selain melihat dari sisi pengelolaan utang, aset yang dimiliki oleh perusahaan juga semestinya dikelola secara baik dan optimal agar dapat dialokasikan untuk investasi yang tepat serta tidak hanya menguntungkan perusahaan namun juga para pemegang saham. Bagi investor hasil penelitian ini diharapkan dapat dijadikan informasi tambahan terkait dengan pertimbangan atau keputusan investasi pada perusahaan sektor transportasi dan logistik di BEI. Investor juga sebaiknya sebelum memberikan penilaian terhadap suatu perusahaan diharapkan memperhatikan faktor-faktor lainnya seperti pertumbuhan perusahaan, nilai aktiva, penghematan pajak, fluktuasi nilai tukar dan keadaan pasar modal, karena keadaan suatu perusahaan tidak terlepas dari pengaruh lingkungan eksternal dan internal. Bagi peneliti selanjutnya disarankan untuk menambah rasio keuangan lain sebagai variabel eksogen (bebas), karena masih banyak rasio keuangan lain yang dapat memengaruhi nilai perusahaan. Peneliti juga dapat menambah jumlah sampel yang digunakan dan menggunakan periode pengamatan yang lebih baru agar didapatkan hasil penelitian yang beragam.

REFERENSI

Andika, I. K. R. & I. B. P. S. (2019). Pengaruh Profitablitas, Struktur Aktiva dan Ukuran Perusahaan Terhadap Struktur Modal. E-Jurnal Manajemen, 8(9), 2302–8912.

Antoro, W., Sanusi, A., & Asih, P. (2020). The Effect of Profitability, Company Size, Company Growth on Firm Value Through Capital Structure in Food and Beverage Companies on the Indonesia Stock Exchange 2014-2018 Period. International Journal of Advances in Scientific Research and Engineering, 06(09), 36–43. https://doi.org/10.31695/ijasre.2020.33876

Ardiantini, N. P. N., Surasni, N. K., & Sukma, A. A. (2020). Financial Performance and Intellectual Capital Disclosure as Determinants of the Value of Banking Companies with Company Size as Moderating. International Journal of Social Science and Business, 4(3), 414–421.

https://ejournal.undiksha.ac.id/index.php/IJSSB/article/view/27774/0

Azmi, N., Isnurhadi, Hamdan, U. (2018). Pengaruh Profitabilitas, Ukuran Perusahaan terhadap Nilai Perusahaan dengan Struktur Modal sebagai Variabel Intervening pada Perusahaan Manufaktur yang terdaftar di BEI. Jurnal Ilmiah Manajemen Dan Bisnis Terapan (JEMBATAN), 15(2).

Fahmi, I. (2017). Analisa Laporan Keuangan. Alfabeta.

Ghozali, I. (2018). Aplikasi analisis multivariate dengan program IBM SPSS 25 edisi ke-9. http://slims.umn.ac.id//index.php?p=show_detail&id=19545

Gunadi, I. G. N. B., Putra, I. G. C., dan Yuliastuti, I. A. N. (2020). The Effects of Profitabilitas and Activity Ratio Toward Firms Value With Stock Price as Intervening Variables. International Journal of Accounting Dan Finance in Asia Pasific, 3(1), 56–65.

Hidayat, W. W. (2019). Pengaruh Ukuran Perusahaan, Return on Equity dan Leverage terhadap Nilai Perusahaan pada Perusahaan Manufaktur di Indonesia. Fakultas Ekonomi, 21(1), 67–

75.http://journal.feb.unmul.ac.id/index.php/FORUMEKONOMI

Hirdinis, M. (2019). Capital Structure and Firm Size on Firm Value Moderated by Profitability. International Journal of Economics and Business Administration, 7(1), 174–191.

Husna, A., dan Satria, I. (2019). Effects of Return on Asset, Debt To Asset Ratio, Current Ratio, Firm Size, and Dividend Payout Ratio on Firm Value. International Journal of Economics and Financial Issues, 9(5), 50–54.

Irawan, D., & Kusuma, N. (2019). PENGARUH STRUKTUR MODAL DAN UKURAN PERUSAHAAN TERHADAP NILAI PERUSAHAAN. Jurnal Aktual STIE Trisna Negara, 17(1), 66–81.

Japhar, L., Mangantar, M., & Baramuli, D. N. (2020). Pengaruh Faktor Internal Dan Eksternal Terhadap Nilai Perusahaan Pada Sektor Perbankan Yang Terdaftar Di Bursa Efek Indonesia. Jurnal EMBA: Jurnal Riset Ekonomi, Manajemen, Bisnis Dan Akuntansi, 8(4).

Kasmir. (2015). Analisis Laporan Keuangan (1st ed.). Rajawali Pers.

Lisda, R., dan Kusmayanti, E. (2021). Pengaruh Struktur Modal Dan Profitabilitas Terhadap Nilai Perusahaan. Land Journal, 2(1), 87–94.

Putra, I. G. W. R., dan Sedana, I. B. P. (2019). Capital structure as a mediation variable: Profitability and liquidity on company value in real estate companies in Indonesia stock exchange. Journal of Management, IT and Social Sciences International Research, 6(4), 62–72.

Radja, F. L., dan Artini, L. G. S. (2020). The Effect Of Firm Size, Profitability and Leverage on Firm Value (Study on Manufacturing Companies Sector Consumer Goods Industry Listed in Indonesian Stock Exchange Period 20172019). International Journal of Economics and Management Studies, 7(11), 8–24.

Rahayu, M., & Sari, B. (2018). Faktor-Faktor Yang Memengaruhi Nilai

Perusahaan. Ikraith-Humaniora, 2(2), 69–76.

Rahmatullah, D. D. (2019). Pengaruh Profitabilitas dan Likuiditas Terhadap Nilai Perusahaan Dengan Struktur Modal Sebagai Variabel Intervening. Jurnal Akuntansi, 7.

Ramadani, L. A. (2020). Oversubscribed, undersubscribed dan initial public offering (ipo) saham syariah di Indonesia. Journal of Enterprise and Development, 2(1), 51–60.

Setiadharma, S., dan Machali, M. (2017). The Effect of Asset Structure and Firm Size on Firm Value with Capital Structure as Intervening Variable. Journal of Business Dan Financial Affairs, 6(4), 1–5.

Sudana, I. M. (2019). Manajemen Keuangan Perusahaan (2nd ed.). Penerbit Erlangga.

Sutanto, H., Erlina, dan Abubakar, E. (2019). The Effect Of Firm Size, Firm Growth, Profitability and Capital Structure On Firm Value With Devident Policy As Intervening Variables In Telecommunication Companies Listed On Indonesia Stock Exchange. Journal of Public Budgeting, Accounting and Finance, 2(4), 1– 13.

Sutrisno. (2017). Manajemen Keuangan, Teori Konsep dan Aplikasi. Ekonosia.

Suwardika, I. N. A., dan Mustanda, I. K. (2017). Pengaruh Leverage, Ukuran Perusahaan, Pertumbuhan Perusahaan, Dan Profitabilitas Terhadap Nilai Perusahaan Pada Perusahaan Properti. E-Jurnal Manajemen Universitas Udayana, 6(3), 1248–1277.

Tandelilin, E. (2017). Pasar Modal Manajemen Portofolio dan Investasi (G. Sudibyo (ed.)).

Thalib, I. dan A. D. (2017). Pengaruh Profitabilitas dan Likuiditas Terhadap Nilai Perusahaan Dengan Struktur Modal Sebagai Variabel Intervening. Jurnal Riset Perbankan Manajemen Dan Akuntansi, 1(1).

Vernando, Jove dan Erawati, T. (2020). Pengaruh Ukuran Perusahaan Terhadap Nilai Perusahaan Dengan Struktur Modal Sebagai Variabel Intervening. Studi Empiris Di BEI, 15(1).

Wiagustini, N. L. P. (2014). Manajemen Keuangan (Pertama). Udayana University Press.

Yanti, I. G. A. D. N., dan Darmayanti, N. P. A. (2019). Pengaruh Profitabilitas, Ukuran Perusahaan, Struktur Modal, Dan Likuiditas Terhadap Nilai Perusahaan Makanan Dan Minuman. E-Jurnal Manajemen Universitas Udayana, 8(4), 2297–2324.

1204

Discussion and feedback