ANALISIS PERBANDINGAN TINGKAT KESEHATAN BANK SELAMA PANDEMI COVID-19 DENGAN METODE CAMELS DAN RGEC

on

E-Jurnal Manajemen, Vol. 12, No. 8, 2023:798-818

ISSN : 2302-8912

DOI: https://doi.org/10.24843/EJMUNUD.2023.v12.i08.p03

ANALISIS PERBANDINGAN TINGKAT KESEHATAN BANK SELAMA PANDEMI COVID-19 DENGAN METODE CAMELS DAN RGEC

I Putu Diva Khrisna Aditya1 Made Reina Candradewi 2

1, 2

Fakultas Ekonomi dan Bisnis Universitas Udayana, Bali, Indonesia Email: khrisnaaditya14@gmail.com

ABSTRAK

Sektor Perbankan secara umum mengalami penurunan pertumbuhan akibat Pandemi Covid-19, bank BRI menjadi salah satu bank yang terdampak yang dibuktikan dari total aset yang berbanding terbalik dengan laba bersih. Oleh karena itu, penting dilakukannya penilaian tingkat kesehatan bank dalam upaya menjaga stabilitas ekonomi dalam ketidakpastian ekonomi dan risiko ekonomi yang meningkat akibat Pandemi Covid-19. Penelitian ini bertujuan mengetahui tingkat kesehatan pada PT. Bank Rakyat Indonesia (Persero) Tbk selama Pandemi Covid-19 dengan Metode CAMELS dan metode RGEC pada tahun 2020-2022. Penelitian ini berjenis deskriptif komparatif dengan membandingkan hasil akhir peringkat komposit masing-masing metode serta menggunakan data sekunder dari laporan keuangan tahunan PT. Bank Rakyat Indonesia (Persero) Tbk Periode 2020-2022. Hasil penelitian menunjukkan bahwa PT. Bank Rakyat Indonesia (Persero) Tbk dihitung dengan metode CAMELS berada pada kategori Sehat, berbeda dengan PT. Bank Rakyat Indonesia (Persero) Tbk yang dihitung dengan metode RGEC, yang berada pada kategori Sangat Sehat. Perbedaan ini terjadi karena metode RGEC berfokus pada risiko dan prinsip GCG, sedangkan metode CAMELS berfokus pada pencapaian laba. Implikasi Penelitian ini semakin memperkuat ketepatan penggunaan metode Penilaian Tingkat Kesehatan Bank Berbasis Risiko sebagai standar yang telah ditetapkan oleh Bank Indonesia dan Otoritas Jasa Keuangan. Keterbatasan Penelitian ini yaitu tidak menggunakan indikator sensitivity to market risk dikarenakan keterbatasan sumber data sehingga tidak dapat diperhitungkan dalam menilai tingkat kesehatan bank.

Kata Kunci: CAMELS; RGEC; Kesehatan Bank.

ABSTRACT

The Banking Sector in general experienced a decline in growth due to the Covid-19 Pandemic, BRI bank became one of the affected banks as evidenced by total assets which were inversely proportional to net profit. Therefore, it is important to assess the soundness of banks in an effort to maintain economic stability in the midst of economic uncertainty and increased economic risks due to the Covid-19 Pandemic. This study aims to determine the level of health at PT. Bank Rakyat Indonesia (Persero) Tbk during the Covid-19 Pandemic with the CAMELS Method and the RGEC method in 2020-2022. This research is a comparative descriptive type by comparing the final results of the composite ranking of each method and using secondary data from the annual financial reports of PT. Bank Rakyat Indonesia (Persero) Tbk Period 2020-2022. The results showed that PT. Bank Rakyat Indonesia (Persero) Tbk calculated by the CAMELS method is in the Healthy category, in contrast to PT. Bank Rakyat Indonesia (Persero) Tbk which is calculated using the RGEC method, which is in the Very Healthy category. This difference occurs because the RGEC method focuses on GCG risks and principles, while the CAMELS method focuses on achieving profits. Implications of this study further strengthens the accuracy of using the Risk-Based Bank Health Level Assessment method as a standard set by Bank Indonesia and the Financial Services Authority. The limitation of this study is that it does not use sensitivity to market risk indicators due to limited data sources so that it cannot be taken into account in assessing the level of bank health.

Keyword: CAMELS; RGEC; Bank Health

PENDAHULUAN

Pada awal tahun 2020, dunia dikejutkan dengan penyebaran Corona Virus Disease (Covid-19) ke seluruh penjuru dunia, termasuk Indonesia. Covid-19 ditetapkan sebagai pandemi oleh World Health Organization (WHO) pada awal tahun 2020. Di Indonesia, kasus terkonfirmasi pertama Covid-19 terjadi pada awal Maret 2020 dan penyebaran kasus terus meningkat dari hari ke hari (Kemenkes RI, 2022).

Tidak hanya masalah kesehatan, tetapi stabilitas ekonomi, sistem keuangan, dan bahkan ekonomi sebagian besar negara di dunia tumbuh dengan cara yang negatif dan bahkan mungkin mengalami resesi. Dalam menanggapi pandemi COVID-19, pemerintah Indonesia telah menerapkan berbagai kebijakan, seperti Work From Home (WFH) dan pembatasan sosial atau fisik (PSBB).(Arianto, 2020).

Pandemi COVID-19 menyebabkan sektor perbankan secara keseluruhan mengalami penurunan, sejalan dengan kondisi ekonomi global saat ini. Salah satunya adalah PT. Bank Rakyat Indonesia (Persero) Tbk., bank terbesar di Indonesia. Tahun demi tahun, BRI terus membantu orang-orang di seluruh Indonesia, baik perkotaan maupun pedesaan. Ini memungkinkan mereka untuk meminjam dana dengan kemampuan perbankan mereka, terutama untuk UMKM.

Total aset PT. Bank Rakyat Indonesia (Persero) Tbk mengalami peningkatan dari tahun 2019-2021. Pada masa transisi sebelum dan selama pandemi yaitu antara tahun 2019-2020, total aset mengalami pertumbuhan cukup besar yang disumbang oleh kredit yang mencapai Rp938,37 triliun, atau meningkat 3,89% dibanding tahun 2019 yang sebesar Rp903,19 triliun dan mengalami peningkatan kembali di tahun 2021. Namun, pada laba bersih mengalami penurunan yang cukup signifikan, lalu kembali meningkat di tahun 2021 mencapai Rp30,75 triliun. Hal ini menunjukkan Bank BRI menjadi salah satu bank yang terdampak akibat dari Pandemi Covid-19, walaupun total aset mengalami peningkatan namun akhirnya berbanding terbalik dengan laba bersih yang mengalami penurunan. Hal ini yang kemudian menjadi dasar yang penting untuk menilai Kinerja Keuangan dan Tingkat Kesehatan pada bank tersebut. Tingkat kesehatan suatu bank merupakan salah satu tolok ukur terpenting dari kinerja keuangan suatu bank karena dari hasil penilaian tersebut dapat diketahui kinerja serta profesionalisme dari bank tersebut.

Kesehatan bank merupakan hasil evaluasi terhadap berbagai aspek yang memengaruhi kondisi atau kinerja bank (Setiadi, 2020). Kesehatan bank sangat penting bagi semua pihak terkait, termasuk pemilik, manajemen, dan orang-orang yang menggunakan layanan bank, serta Bank Indonesia dan Otoritas Jasa Keuangan, yang berfungsi sebagai badan pengawasan perbankan dan pemerintah. (Amelia & Aprilianti, 2018). Kondisi dan kemampuan bank untuk beroperasi, pembagian kekayaan, penggunaan aset, dan kemungkinan kebangkrutan di masa depan digambarkan sebagai kesehatan bank. (Wijayanti & Afifi, 2020).

Menurut Peraturan Bank Indonesia No. 6/10/PBI/2004, Bank Indonesia adalah bank sentral Republik Indonesia. Metode CAMELS mencakup aspek permodalan (capital), yaitu analisis modal, untuk menentukan struktur modal. Dengan demikian, bank dapat mengetahui seberapa besar atau kecil risiko calon debitur (risiko) dalam hal

kualitas aset (asset), melakukan perbandingan antara aktiva produktif yang diklasifikasikan dengan total aktiva produktif. (Novianti, 2016). Aspek kualitas manajemen (management), atau NPM, dapat dihitung dengan membagi laba bersih dengan laba operasional kemudian dikalikan 100 persen (Widari et al., 2017). Aspek rentabilitas (Earnings), dihitung dengan rasio return on assets (ROA), yaitu dengan membagi laba sebelum pajak dengan rata-rata aset kemudian dikalikan 100 persen. (Widari et al., 2017). Aspek likuiditas (Liquidity) yang digunakan dalam penelitian ini, yaitu LDR (Loan to Deposit Ratio), untuk mengetahui kemampuan bank untuk membayar semua dana masyarakat dan modal sendiri dengan menggunakan kredit yang diberikan kepada masyarakat dalam (Widari et al., 2017). Aspek sensitivitas pada risiko pasar (Sensitivity to Market Risk), yaitu faktor yang digunakan untuk mengukur seberapa sensitif suatu bank terhadap risiko pasar yang terjadi.

Seiring berjalannya waktu, Bank Indonesia mengeluarkan Peraturan Bank Indonesia No. 13/1/PBI/2011 yaitu metode baru untuk menilai kesehatan bank yang dikenal dengan Metode RGEC yang merupakan singkatan dari Risk Profile, Good Corporate Governance, Earnings, dan Capital (Setiadi, 2020). Risk Profile yakni merupakan penilaian risiko yang terdiri dari risiko kredit, pasar, operasional, likuiditas, hukum, strategi, kepatuhan, dan reputasi serta kualitas penerapan manajemen risiko bank (Octafilia & Wijaya, 2020). Good Corporate Governance adalah suatu praktik pengelolaan perusahaan yang amanah dan prudent dengan mempertimbangkan pemenuhan kepentingan seluruh stakeholder secara wajar (Christian et al., 2017). Earnings yakni, faktor yang tidak lepas dari penilaian kesehatan keuangan bank yang menggunakan pendekatan risiko (Yuliawati & Dana, 2020). Capital, penilaian faktor permodalan meliputi evaluasi kecukupan modal dan kecukupan pengelolaan permodalan. Dalam menghitung modal, bank wajib memenuhi ketentuan Bank Indonesia yang mengatur tentang kewajiban penyediaan modal minimum (Anik & Ningsih, 2020). Sejak 31 Desember 2013, Otoritas Jasa Keuangan mengawasi lembaga keuangan perbankan, yang sebelumnya dipegang oleh Bank Indonesia. Menurut POJK No.4/POJK.03/2016, penilaian tingkat kesehatan bank umum dilakukan oleh dua pihak: bank, yang melakukan penilaian sendiri, dan Otoritas Jasa Keuangan, yang mengawasi lembaga keuangan perbankan. (Hamolin, 2018).

Mulai 31 Desember 2013, Otoritas Jasa Keuangan mengambil alih tanggung jawab untuk mengawasi lembaga jasa keuangan perbankan, yang sebelumnya dimiliki oleh Bank Indonesia. Dengan demikian, beberapa bagian dari Peraturan Bank Indonesia diubah menjadi Peraturan Otoritas Jasa Keuangan. Salah satu contohnya adalah Pada tahun 2016, Otoritas Jasa Keuangan mengubah Peraturan Bank Indonesia Nomor 13/1/PBI/2011 tanggal 5 Januari 2011 tentang Penilaian Tingkat Kesehatan Bank Umum menjadi POJK No.4/POJK.03/2016 tentang Penilaian Tingkat Kesehatan Bank Umum. (Hamolin, 2018).

Meskipun metode CAMELS memberikan gambaran yang efektif tentang tingkat kesehatan bank, itu tidak menghasilkan suatu kesimpulan yang mendorong satu penilaian. Penilaian yang berbeda diberikan oleh antar faktor. Sementara pendekatan RGEC menekankan pentingnya kualitas manajemen. Pendapatan dan faktor

permodalan pasti akan meningkat dengan manajemen yang baik. Oleh karena itu, penilaian tingkat kesehatan bank menggunakan Metode CAMELS dan RGEC dapat membantu bank dalam menentukan arah dan petunjuk dalam melaksanakan sebuah kegiatan dan tentunya berguna bagi investor dalam mengambil keputusan investasi (Kartika, 2020).

Kartika (2020) melakukan studi sebelumnya tentang perbedaan antara pendekatan CAMELS dan RGEC dalam penilaian kesehatan bank pada Bank Mandiri Syariah dari tahun 2015 hingga 2018. Penelitian tersebut menemukan bahwa, meskipun Bank Mandiri Syariah menggunakan pendekatan CAMELS dari tahun 2015 hingga 2017, tingkat kesehatannya dikategorikan CUKUP SEHAT pada tahun 2018.

Berbeda dengan penelitian yang dilakukan oleh Gunawan et al. (2019) mengenai Bank Health Level Analysis Using CAMELS and RGEC Methods on PT Bank Panin Dubai Syariah Ltd menunjukkan bahwa penilaian tingkat kesehatan Bank Panin Dubai Syariah menggunakan metode CAMELS periode 2016-2017 menunjukkan bahwa predikat kesehatan bank adalah “cukup sehat”. Hasil penilaian tingkat kesehatan Bank Panin Dubai Syariah menggunakan metode RGEC dari 2017 hingga 2019 menunjukkan bahwa predikat kesehatan bank adalah "cukup sehat". Tingkat kesehatan Bank Panin Dubai Syariah menggunakan metode CAMELS dan RGEC juga dinilai "cukup sehat", meskipun hasil RGEC berbeda untuk masing-masing rasio. Berdasarkan dari perbedaan hasil penelitian sebelumnya, perlu adanya penelitian yang dilakukan pada PT. Bank BRI (Persero) Tbk pada periode 2020–2022. Ini dilakukan karena PT. Bank Rakyat Indonesia (Persero) Tbk. adalah salah satu bank terbesar di Indonesia pada saat itu. Dengan penurunan laba bersih hampir 50%, BRI menjadi salah satu bank paling terkena dampak pandemi COVID-19.

Gambar 1. Kerangka Konseptual

Kesehatan bank sangat penting bagi semua pihak terkait, termasuk pemilik, manajemen, dan orang-orang yang menggunakan layanan bank, serta Bank Indonesia dan Otoritas Jasa Keuangan, yang berfungsi sebagai badan pengawasan perbankan dan pemerintah (Amelia & Aprilianti, 2018). Kondisi dan kemampuan bank untuk beroperasi, pembagian kekayaan, penggunaan aset, dan kemungkinan kebangkrutan di masa depan digambarkan sebagai kesehatan bank. (Wijayanti & Afifi, 2020). Menurut UU No. 10 Tahun 1998 tentang Perbankan, bank diwajibkan untuk mematuhi prinsip kehati-hatian ketika menjalankan operasi mereka. Mereka juga harus memastikan tingkat kesehatan bank mereka sesuai dengan kriteria seperti kecukupan modal, kualitas aset, kualitas manajemen, likuiditas, profitabilitas, solvabilitas, dan aspek lain yang berkaitan dengan operasi bank. (Anik & Ningsih, 2020).

Metode CAMELS merupakan suatu alat ukur untuk mengukur tingkat kesehatan bank sesuai dengan Peraturan Bank Indonesia No. 6/10/PBI/2004. Metode CAMELS meliputi beberapa faktor yakni Capital (Permodalan), Asset Quality (Kualitas Aset), Management (Manajemen), Earnings (Pendapatan), Liquidity (Likuiditas), dan Sensitivity to Market Risk (Sensitivitas atas risiko pasar).

Capital, juga dikenal sebagai permodalan, adalah analisis modal yang menunjukkan struktur modal. Oleh karena itu, bank memiliki kemampuan untuk mengevaluasi tingkat risiko yang dimiliki calon debitur. Kualitas aset menilai jenis aset yang dimiliki oleh bank. Sesuai dengan peraturan Bank Indonesia, pengukuran nilai aset dilakukan dengan membandingkan aktiva produktif yang dikategorikan dengan jumlah aktiva produktif yang tersedia (Novianti, 2016). Management adalah penilaian untuk menentukan kualitas manajemen yang baik. Ini dilakukan melalui penilaian kuantitatif terhadap beberapa bagian manajemen, seperti manajemen permodalan, manajemen kualitas aktiva, manajemen umum, manajemen rentabilitas, dan manajemen likuiditas. Setiap bagian manajemen menerima tingkat penilaian tertentu. Kualitas manusia yang bekerja di bank dapat digunakan sebagai dasar untuk menilai seberapa baik manajemen perusahaan. Rentabilitas, atau laba, adalah ukuran kemampuan bank untuk meningkatkan labanya setiap waktu atau untuk mengukur tingkat efisiensi bisnis dan profitabilitas yang dicapai oleh bank tersebut. Rentabilitas yang terus meningkat adalah tanda bank yang sehat. Pada setiap operasinya, setiap bank selalu menemukan cara untuk menghasilkan keuntungan. Dalam menghitung laba dapat menggunakan rasio ROA (Return On Asset) yaitu dengan rumus membagi antara laba sebelum pajak dengan rata-rata total aset kemudian dikalikan seratus persen (Widari et al., 2017). Liquidity (Likuiditas), Jika suatu bank mampu membayar semua utangnya, terutama utang jangka pendek, maka bank tersebut dianggap likuid. Simpanan masyarakat seperti tabungan, giro, dan deposito dimaksudkan dalam hal ini sebagai hutang jangka pendek. Dianggap likuid jika bank mampu membayar pada saat ditagih (Pulungan, 2019). Penelitian ini dalam menghitung likuiditas menggunakan rasio LDR (Loan to Deposit Ratio) dengan membagi antara kredit yang diberikan dengan dana yang diterima kemudian dikalikan seratus persen. Dengan menggunakan kredit yang diberikan kepada masyarakat, rasio LDR ini dapat menunjukkan kemampuan bank untuk membayar semua modal sendiri dan dana masyarakat. (Widari

et al., 2017). Sensitivitas terhadap Risiko Pasar adalah komponen yang digunakan untuk menentukan sensitivitas suatu bank terhadap risiko pasar. Risiko pasar adalah risiko yang disebabkan oleh perubahan faktor pasar dan variabel harga pasar dari portofolio bank.

Metode RGEC merupakan singkatan dari Risk Profile, Good Corporate Governance, Earnings, dan Capital. Penilaian profil risiko yang merupakan penilaian risiko yang terdiri dari risiko kredit, pasar, operasional, likuiditas, hukum, strategi, kepatuhan, dan reputasi serta kualitas penerapan manajemen risiko bank (Octafilia & Wijaya, 2020). Dalam industri finansial, perbankan dapat menghadapi berbagai risiko, termasuk kredit macet, likuiditas (kemampuan mereka untuk membayar utang jangka pendek), reputasi, hukum, dan lainnya. Semakin mampu perbankan mengurangi risiko, semakin baik keadaan keuangan mereka. (Gandawari et al., 2017). Good Corporate Governance adalah cara untuk mengelola perusahaan dengan amanah dan hati-hati dengan mempertimbangkan cara terbaik untuk memenuhi kebutuhan semua stakeholder. (Christian et al., 2017). Praktik Tata Kelola Perusahaan yang baik semakin penting di bank mengingat fakta bahwa bank menarik dan memobilisasi dana masyarakat dalam jumlah besar. Earnings (rentabilitas) merupakan komponen yang tidak dapat dihindari dalam penilaian kesehatan keuangan bank yang menggunakan metode risiko (Yuliawati & Dana, 2020). Earnings (rentabilitas) merupakan kinerja keuangan dalam menghasilkan laba (Christian et al., 2017). Indikator seperti rasio kecukupan modal dan kecukupan modal bank digunakan untuk mengantisipasi kerugian berdasarkan profil risiko, kapital, atau permodalan. Ini juga dikombinasikan dengan pengelolaan permodalan yang kuat yang sesuai dengan karakteristik, skala usaha, dan kompleksitas bisnis bank. (Christian et al., 2017).

Berdasarkan POJK No. 4/POJK.03/2016 penilaian peringkat komposit Tingkat Kesehatan Bank ditetapkan berdasarkan analisis secara komprehensif dan terstruktur terhadap peringkat setiap faktor dan dengan memperhatikan prinsip umum Peringkat Kesehatan atau Peringkat Komposit 1 (PK-1) menunjukkan kondisi bank yang secara umum sangat sehat sehingga dinilai memiliki kemampuan yang sangat baik dalam menghadapi perubahan kondisi bisnis yang signifikan dan pengaruh faktor eksternal lainnya. Peringkat Komposit 2 (PK-2) menunjukkan tingkat kesehatan bank secara umum baik; Peringkat Komposit 3 (PK-3) menunjukkan bahwa kesehatan bank secara keseluruhan tergolong baik, sehingga dinilai berada pada posisi yang sangat baik untuk menghadapi dampak tersebut. Peringkat komposit 4 (PK-4) menunjukkan bahwa kondisi Bank secara keseluruhan kurang baik, yang berarti kurang mampu menahan dampak negatif yang signifikan dari perubahan kondisi bisnis dan faktor eksternal lainnya. Peringkat gabungan 5 (PK-5) menunjukkan bahwa situasi bank secara umum kurang baik, sehingga dianggap tidak dapat menahan pengaruh negatif yang besar akibat perubahan kondisi bisnis dan faktor eksternal lainnya.

METODE PENELITIAN

Penelitian ini berjenis deskriptif komparatif dalam penelitian ini adalah untuk

menggambarkan penilaian tingkat kesehatan bank dengan metode CAMELS dan RGEC pada PT Bank Rakyat Indonesia (Persero). Tata cara penilaian tingkat kesehatan bank ini mengacu pada Peraturan Bank Indonesia No. 6/10/PBI/2004 dan POJK No.4/POJK.03/2016 tentang Penilaian Tingkat Kesehatan Bank Umum. Jenis data penelitian ini adalah kuantitatif yang menggunakan data sekunder diperoleh dari website resmi seperti www.idx.co.id yang menyediakan laporan keuangan PT. Bank Rakyat Indonesia (Persero) Tbk Periode 2020 – 2022. metode pengumpulan data melalui observasi nonpartisipan (non-participant observation). Teknis analisis data yang digunakan dalam penelitian ini yaitu analisis laporan keuangan dengan menggunakan metode CAMELS dan RGEC dan dianalisis secara deskriptif.

HASIL DAN PEMBAHASAN

Salah satu cara untuk menilai tingkat kesehatan bank adalah dengan melihat indikator permodalannya. Ini dapat dilihat dari laporan keuangan PT. Bank Rakyat Indonesia (Persero) Tbk, di mana rasio CAR (Capital Adequacy Ratio) menunjukkan modal sendiri perusahaan. Nilai CAR yang lebih tinggi menunjukkan bahwa modal sendiri perusahaan lebih besar untuk membiayai aktiva produktif dan bahwa biaya yang dikeluarkan oleh bank lebih rendah.

Tabel 1.

Penilaian Tingkat Kesehatan Metode CAMELS rasio CAR

|

Tahun |

Rasio CAR |

Rata-Rata CAR |

Kriteria |

|

2020 |

20,61% |

Sangat Sehat | |

|

2021 |

25,28% |

23,06% |

Sangat Sehat |

|

2022 |

23,30% |

Sangat Sehat |

Sumber: Data sekunder, diolah 2023

Tabel 1 menunjukkan bahwa rata-rata rasio CAR periode 2020-2022 adalah 23,06%. Rasio CAR tertinggi ada pada tahun 2021 yaitu dengan persentase 25,28% dan Rasio CAR terendah ada pada tahun 2020 yaitu dengan persentase 20,61%. Tinggi maupun rendahnya nilai CAR tentu dikarenakan selisih Modal dengan ATMR. Semakin besar selisih Modal dengan ATMR, maka nilai CAR akan semakin kecil. Begitu pula sebaliknya, jika selisih Modal dengan ATMR semakin kecil, maka nilai CAR akan semakin besar.

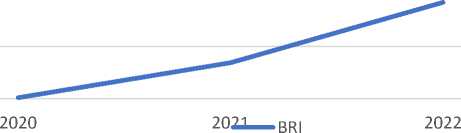

CAPITAL ADEQUACY RATIO

^^^MBRI

Gambar 2. Grafik rasio CAR PT. Bank Rakyat Indonesia (Persero) Tbk

Sumber: Data sekunder, diolah 2023

Gambar 2 menunjukkan bahwa rasio CAR BRI meningkat pada tahun 2021 lalu, tetapi kemudian menurun kembali pada tahun 2022. Namun, rasio CAR PT. Bank Rakyat Indonesia (Persero) Tbk terus meningkat sebesar 12% selama pandemi, yang menunjukkan bahwa PT. Bank Rakyat Indonesia (Persero) Tbk selalu memiliki kecukupan modal untuk menutupi segala kemungkinan kegagalan dalam pemberian.

Dalam menganalisis tingkat kesehatan bank, indikator aset dapat dilihat dari laporan keuangan PT. Bank Rakyat Indonesia (Persero) Tbk. Rasio NPL (Non Performing Loan) menunjukkan bahwa NPL berasal dari kredit bermasalah, yaitu kredit kepada pihak ketiga bukan bank yang dianggap kurang lancar, diragukan, dan macet, dibagi dengan total kredit kepada pihak ketiga bukan bank.

Tabel 2.

Penilaian Tingkat Kesehatan Metode CAMELS rasio NPL

|

Tahun |

Rasio NPL |

Rata-Rata NPL |

Kriteria |

|

2020 |

2,99% |

Sehat | |

|

2021 |

3,00% |

2,88% |

Sehat |

|

2022 |

2,67% |

Sehat |

Sumber: Data sekunder, diolah 2023

Tabel 2 menunjukkan bahwa rata-rata rasio NPL periode 2020-2022 adalah 2,88%. Rasio NPL terendah ada pada tahun 2022 yaitu dengan persentase 2,67% dan Rasio NPL tertinggi ada pada tahun 2021 yaitu dengan persentase 3,00%. Tinggi maupun rendahnya nilai NPL tentu dikarenakan selisih Kredit Bermasalah dengan Total Kredit. Semakin besar selisih Kredit Bermasalah dengan Total Kredit, maka Rasio NPL akan semakin rendah. Begitu pula sebaliknya, jika selisih Kredit Bermasalah dengan Total Kredit semakin kecil, maka rasio NPL akan semakin tinggi.

NON PERFORMING LOAN

3,2

3

2,8

2,6

2020

2021

2022

■■■■B» BRI

Gambar 3. Grafik rasio NPL PT. Bank Rakyat Indonesia (Persero) Tbk Sumber: Data sekunder, diolah 2023

Gambar 3 menunjukkan bahwa rasio NPL BRI yang meningkat pada tahun 2021 menurun kembali pada tahun 2022, seperti yang ditunjukkan pada Gambar 3. Selama pandemi berturut-turut, rasio NPL tetap di bawah 5%, sehingga PT. Bank

Rakyat Indonesia (Persero) Tbk tergolong dalam kriteria SEHAT, menunjukkan kemampuan PT. Bank Rakyat Indonesia (Persero) Tbk dalam mengelola kredit bermasalah.

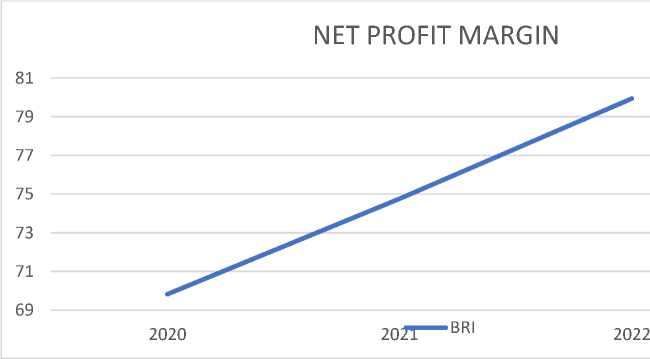

Salah satu cara untuk melihat tingkat kesehatan bank adalah dengan melihat indikator manajemennya. Ini dapat dilihat dari laporan keuangan PT. Bank Rakyat Indonesia (Persero) Tbk melalui rasio Net Profit Margin (NPM), yang diperoleh dengan membagi laba operasi dengan laba bersih.

Tabel 3.

Penilaian Tingkat Kesehatan Metode CAMELS rasio NPM

|

Tahun |

Rasio NPM |

Rata-Rata NPM |

Kriteria |

|

2020 |

69,82% |

Cukup Sehat | |

|

2021 |

74,75% |

74,83% |

Cukup Sehat |

|

2022 |

79,94% |

Cukup Sehat |

Sumber: Data sekunder, diolah 2023

Tabel 3 menunjukkan bahwa rata-rata rasio NPM periode 2020-2022 adalah 74,83%. Rasio NPM tertinggi ada pada tahun 2022 yaitu dengan persentase 79,94% dan Rasio NPM terendah ada pada tahun 2020 yaitu dengan persentase 69,82%. Tinggi maupun rendahnya nilai NPM tentu dikarenakan selisih Laba Operasional dengan Laba Bersih. Semakin besar selisih Laba operasional dengan Laba bersih, maka nilai NPM akan semakin besar. Begitu pula sebaliknya, jika selisih Laba Operasional dengan Laba bersih semakin kecil, maka nilai NPM akan semakin kecil.

Gambar 4. Grafik rasio NPM PT. Bank Rakyat Indonesia (Persero) Tbk

Sumber: Data sekunder, diolah 2023

Gambar 4 menunjukkan bahwa bahwa rasio NPM BRI mengalami peningkatan berturut-turut mulai pada tahun 2020-2022. Walaupun rasio NPM terus mengalami peningkatan, namun rasio NPM masih berada di bawah 81% sehingga PT. Bank Rakyat

Indonesia (Persero) Tbk tergolong dalam kriteria CUKUP SEHAT. Hal ini menunjukkan bahwa PT. Bank Rakyat Indonesia (Persero) Tbk perlu meningkatkan margin laba bersih yang diterima agar mampu mencapai kriteria yang lebih baik.

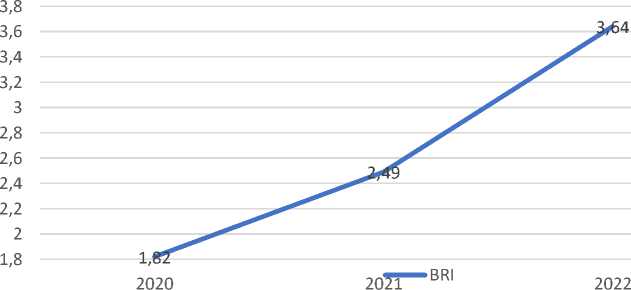

Salah satu cara untuk menilai tingkat kesehatan bank adalah dengan melihat indikator rentabilitasnya, yang dapat dilihat dari laporan keuangan PT. Bank Rakyat Indonesia (Persero) Tbk, menggunakan rasio ROA (Return on Asset). ROA adalah laba sebelum pajak yang dibagi dengan Rata-Rata Total Aset. Rata-Rata Total Aset diperoleh dengan menjumlahkan nilai aset awal periode dengan nilai aset akhir periode dan kemudian dibagi dua.

Tabel 4.

Penilaian Tingkat Kesehatan Metode CAMELS rasio ROA

|

Tahun |

Rasio ROA |

Rata-Rata ROA |

Kriteria |

|

2020 |

1,82% |

Sangat Sehat | |

|

2021 |

2,49% |

2,65% |

Sangat Sehat |

|

2022 |

3,64% |

Sangat Sehat |

Sumber: Data sekunder, diolah 2023

Tabel 4 menunjukkan bahwa rata-rata rasio ROA periode 2020-2022 adalah 2,65%. Rasio ROA tertinggi ada pada tahun 2022 yaitu dengan persentase 3,64% dan Rasio ROA terendah ada pada tahun 2020 yaitu dengan persentase 1,82%. Tinggi maupun rendahnya nilai ROA tentu dikarenakan selisih Laba Sebelum Pajak dengan Rata-Rata Total Aset. Semakin besar selisih Laba Sebelum Pajak dengan Rata-Rata Total Aset, maka nilai ROA akan semakin besar. Begitu pula sebaliknya, jika selisih Laba Sebelum Pajak dengan Rata-Rata Total Aset semakin kecil, maka nilai ROA akan semakin kecil.

RETURN ON ASSET

Gambar 5. Grafik rasio ROA PT. Bank Rakyat Indonesia (Persero) Tbk Sumber: Data sekunder, diolah 2023

Gambar 5 menunjukkan peningkatan berturut-turut rasio laba atas aset (ROA) BRI dari tahun 2020 hingga 2022. Rasio ini meningkat lebih dari 1,5% selama

pandemi, menunjukkan bahwa PT. Bank Rakyat Indonesia (Persero) Tbk memiliki kemampuan yang sangat baik untuk meningkatkan pendapatan atau menekan biaya.

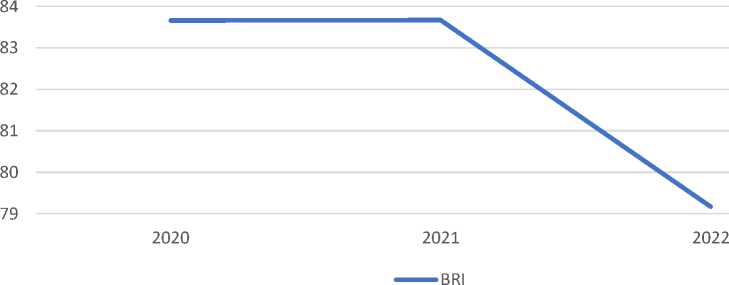

Indikator likuiditas yang dapat digunakan untuk menganalisis tingkat kesehatan bank adalah laporan keuangan PT. Bank Rakyat Indonesia (Persero) Tbk, yang mencakup rasio LDR (Loan to Deposit Ratio), yang diperoleh dari total kredit dibagi dengan Dana Pihak Ketiga. Rasio LDR menunjukkan kemampuan bank untuk membayar kembali penarikan dana oleh masyarakat dengan menggunakan kredit yang diberikan sebagai sumber likuiditasnya.

Tabel 5.

Penilaian Tingkat Kesehatan Metode CAMELS rasio LDR

|

Tahun |

Rasio LDR |

Rata-Rata LDR |

Kriteria |

|

2020 |

83,66% |

Sehat | |

|

2021 |

83,67% |

82,16% |

Sehat |

|

2022 |

79,17% |

Sehat |

Sumber: Data sekunder, diolah 2023

Tabel 5 menunjukkan bahwa bahwa rata-rata rasio LDR periode 2020-2022 adalah 82,16%. Rasio LDR terendah ada pada tahun 2022 yaitu dengan persentase 79,17% dan Rasio ROA tertinggi ada pada tahun 2021 yaitu dengan persentase 83,67%. Tinggi maupun rendahnya nilai LDR tentu dikarenakan selisih Total Kredit dengan Dana Pihak Ketiga. Semakin besar selisih Total Kredit dengan Dana Pihak Ketiga, maka nilai LDR akan semakin rendah. Begitu pula sebaliknya, jika selisih Total Kredit dengan Dana Pihak Ketiga semakin kecil, maka nilai LDR akan semakin besar.

Loan to Deposit Ratio

Gambar 6. Grafik rasio LDR PT. Bank Rakyat Indonesia (Persero) Tbk Sumber: Data sekunder, diolah 2023

Gambar 6 menunjukkan bahwa bahwa rasio LDR BRI yang meningkat pada tahun 2021 kemudian menurun drastis pada tahun 2022. Rasio LDR PT. Bank Rakyat Indonesia (Persero) Tbk masih di bawah 85% selama pandemi berturut-turut, sehingga PT. Bank Rakyat Indonesia (Persero) Tbk tergolong dalam kriteria SEHAT. Hal ini

menunjukkan bahwa kemampuan PT. Bank Rakyat Indonesia (Persero) Tbk untuk membayar kembali penarikan dana masyarakat dengan kredit yang diberikan sebagai sumber likuiditasnya sudah baik, meskipun belum sempurna karena rasionya masih di bawah batas persentase.

Indikator aset dapat digunakan untuk menilai tingkat kesehatan bank dalam laporan keuangan PT. Bank Rakyat Indonesia (Persero) Tbk. Menurut rasio NPL (NonPerforming Loan), NPL berasal dari kredit bermasalah—kredit kepada pihak ketiga bukan bank yang kurang lancar, diragukan, atau macet dibagi dengan total kredit kepada pihak ketiga bukan bank.

Tabel 6.

Penilaian Tingkat Kesehatan Metode RGEC rasio NPL

|

Tahun |

Rasio NPL |

Rata-Rata NPL |

Kriteria |

|

2020 |

2,99% |

Sehat | |

|

2021 |

3,00% |

2,88% |

Sehat |

|

2022 |

2,67% |

Sehat |

Sumber: Data sekunder, diolah 2023

Tabel 6 menunjukkan bahwa rata-rata rasio NPL periode 2020-2022 adalah 2,88%. Rasio NPL terendah ada pada tahun 2022 yaitu dengan persentase 2,67% dan Rasio NPL tertinggi ada pada tahun 2021 yaitu dengan persentase 3,00%. Tinggi maupun rendahnya nilai NPL tentu dikarenakan selisih Kredit Bermasalah dengan Total Kredit. Semakin besar selisih Kredit Bermasalah dengan Total Kredit, maka Rasio NPL akan semakin rendah. Begitu pula sebaliknya, jika selisih Kredit Bermasalah dengan Total Kredit semakin kecil, maka rasio NPL akan semakin tinggi.

NON PERFORMING LOAN

3,2

3

2,8

2,6

2020 2021 2022

^^^M BRI

Gambar 7. Grafik rasio NPL PT. Bank Rakyat Indonesia (Persero) Tbk

Sumber: Data sekunder, diolah 2023

Gambar 7 menunjukkan bahwa rasio NPL BRI yang meningkat pada tahun 2021 menurun kembali pada tahun 2022. Selama pandemi berturut-turut, rasio NPL tetap di bawah 5%, sehingga PT. Bank Rakyat Indonesia (Persero) Tbk tergolong dalam kriteria SEHAT, menunjukkan kemampuan PT. Bank Rakyat Indonesia (Persero) Tbk dalam mengelola kredit bermasalah.

Indikator likuiditas dalam laporan keuangan PT. Bank Rakyat Indonesia (Persero) Tbk yang dapat digunakan untuk mengevaluasi tingkat kesehatan bank. Ini termasuk rasio LDR, yang diperoleh dari total kredit dibagi dengan Dana Pihak Ketiga. Rasio ini menunjukkan seberapa baik bank dapat memberikan kembali penarikan dana oleh masyarakat.

Tabel 7.

Penilaian Tingkat Kesehatan Metode RGEC rasio LDR

|

Tahun |

Rasio LDR |

Rata-Rata LDR |

Kriteria |

|

2020 |

83,66% |

Sehat | |

|

2021 |

83,67% |

82,16% |

Sehat |

|

2022 |

79,17% |

Sehat |

Sumber: Data sekunder, diolah 2023

Tabel 7 menunjukkan bahwa rata-rata rasio LDR periode 2020-2022 adalah 82,16%. Rasio LDR terendah ada pada tahun 2022 yaitu dengan persentase 79,17% dan Rasio ROA tertinggi ada pada tahun 2021 yaitu dengan persentase 83,67%. Tinggi maupun rendahnya nilai LDR tentu dikarenakan selisih Total Kredit dengan Dana Pihak Ketiga. Sehubungan dengan Total Kredit dengan Dana Pihak Ketiga (LDR), nilainya akan semakin rendah jika selisihnya semakin kecil, dan sebaliknya.

Loan to Deposit Ratio

85

83

81

79

2020 2021 2022

^^^^^M BRI

Gambar 8. Grafik rasio LDR PT. Bank Rakyat Indonesia (Persero) Tbk Sumber: Data sekunder, diolah 2023

Gambar 8 dapat diketahui bahwa rasio LDR BRI mengalami peningkatan pada tahun 2021 lalu menurun drastis kembali di tahun 2022. Walaupun rasio LDR sempat mengalami peningkatan, namun rasio LDR selama pandemi berturut-turut lebih masih di bawah 85% sehingga PT. Bank Rakyat Indonesia (Persero) Tbk tergolong dalam kriteria SEHAT. Hal ini menunjukkan bahwa kemampuan PT. Bank Rakyat Indonesia (Persero) Tbk untuk membayar kembali penarikan dana oleh masyarakat dengan menggunakan kredit yang diberikan sebagai sumber likuiditasnya sudah baik, tetapi belum sempurna karena belum memenuhi batas persentase 75%.

Tabel 1.

Penilaian Tingkat Kesehatan Metode RGEC berdasarkan GCG

|

Tahun |

GCG |

Peringkat |

Kriteria |

|

2020 |

2,00 |

PK-2 |

Baik |

|

2021 |

2,00 |

PK-2 |

Baik |

|

2022 |

2,00 |

PK-2 |

Baik |

Sumber: Laporan Tahunan PT. Bank Rakyat Indonesia (Persero) Tbk, 2023

Good Corporate Governance

2,5

2

1,5

1

0,5

0

^^^» BRI

2020 2021 BRI 2022

Gambar 9. Grafik nilai GCG PT. Bank Rakyat Indonesia (Persero) Tbk

Sumber: Data sekunder, diolah 2023

PT. Bank Rakyat Indonesia (Persero) Tbk melakukan penilaian faktor Good Corporate Governance (GCG) melalui penilaian diri sendiri yang dilakukan sesuai dengan standar Bank Indonesia. Selama pandemi Covid-19, dapat disimpulkan bahwa manajemen PT. Bank Rakyat Indonesia (Persero) Tbk telah melaksanakan prinsip GCG dengan baik. Nilai rata-rata GCG periode 2020–2022 konsisten pada Nilai Komposit 2,00 atau termasuk Peringkat Komposit 2 dengan dinyatakan BAIK.

Salah satu cara untuk mengetahui tingkat kesehatan bank adalah dengan melihat indikator rentabilitasnya. Ini dapat dilihat dalam laporan keuangan PT. Bank Rakyat Indonesia (Persero) Tbk dengan menggunakan rasio laba sebelum pajak (ROA), yang adalah laba yang dibagi dengan rata-rata total aset. Rasio ini diperoleh dengan nilai aset awal dan akhir periode dijumlahkan dan kemudian dibagi dua.

Tabel 9.

Penilaian Tingkat Kesehatan Metode RGEC rasio ROA

|

Tahun |

Rasio ROA |

Rata-Rata ROA |

Kriteria |

|

2020 |

1,82% |

Sangat Sehat | |

|

2021 |

2,49% |

2,74% |

Sangat Sehat |

|

2022 |

3,64% |

Sangat Sehat |

Sumber: Data sekunder, diolah 2023

Tabel 9 menunjukkan bahwa rata-rata rasio ROA periode 2020-2022 adalah 2,65%. Rasio ROA tertinggi ada pada tahun 2022 yaitu dengan persentase 3,64% dan Rasio ROA terendah ada pada tahun 2020 yaitu dengan persentase 1,82%. Selisih Laba Sebelum Pajak dengan Rata-Rata Total Aset pasti menentukan seberapa tinggi atau rendahnya nilai Return on Asset (ROA). Semakin besar selisih ini dengan rata-rata total aset, maka nilai ROA akan semakin besar, dan sebaliknya, jika selisih ini semakin kecil, maka nilai ROA akan semakin rendah.

RETURN ON ASSET

3,8

2,8

1,8

Gambar 1. Grafik rasio ROA PT. Bank Rakyat Indonesia (Persero) Tbk Sumber: Data sekunder, diolah 2023

Gambar 10 menunjukkan bahwa rasio laba atas aset (ROA) BRI meningkat secara berturut-turut dari tahun 2020 hingga 2022. Rasio ROA meningkat lebih dari 1,5% selama pandemi, menunjukkan bahwa PT. Bank Rakyat Indonesia (Persero) Tbk memiliki kemampuan yang sangat baik untuk meningkatkan pendapatan atau menekan biaya.

Salah satu cara untuk melihat tingkat kesehatan bank adalah dengan melihat indikator permodalannya. Ini dapat dilihat dari laporan keuangan PT. Bank Rakyat Indonesia (Persero) Tbk, yang menggunakan rasio CAR (Capital Adequacy Ratio), yang menunjukkan modal sendiri perusahaan. Sebuah nilai CAR yang lebih tinggi menunjukkan bahwa perusahaan memiliki modal sendiri yang lebih besar untuk membiayai aktiva produktif dan bahwa bank mengeluarkan biaya yang lebih rendah.

Tabel 9.

Penilaian Tingkat Kesehatan Metode RGEC rasio CAR

|

Tahun |

Rasio CAR |

Rata-Rata CAR |

Kriteria |

|

2020 |

20,61% |

Sangat Sehat | |

|

2021 |

25,28% |

23,06% |

Sangat Sehat |

|

2022 |

23,30% |

Sangat Sehat |

Sumber: Data sekunder, diolah 2023

Tabel 9 menunjukkan bahwa rata-rata rasio CAR periode 2020-2022 adalah 22,72%. Rasio CAR tertinggi ada pada tahun 2021 yaitu dengan persentase 25,28% dan Rasio CAR terendah ada pada tahun 2020 yaitu dengan persentase 19,59%. Tinggi maupun rendahnya nilai CAR tentu dikarenakan selisih Modal dengan ATMR. Semakin besar selisih Modal dengan ATMR, maka nilai CAR akan semakin kecil.

Begitu pula sebaliknya, jika selisih Modal dengan ATMR semakin kecil, maka nilai CAR akan semakin besar.

CAPITAL ADEQUACY RATIO

26

25

24

23

22

21

20

Gambar 11. Grafik rasio CAR PT. Bank Rakyat Indonesia (Persero) Tbk Sumber: Data sekunder, diolah 2023

Gambar 11 menunjukkan bahwa rasio CAR BRI meningkat pada tahun 2021 lalu, tetapi kemudian turun lagi pada tahun 2022. Namun, rasio CAR PT. Bank Rakyat Indonesia (Persero) Tbk terus meningkat sebesar 12% selama pandemi, yang menunjukkan bahwa PT. Bank Rakyat Indonesia (Persero) Tbk selalu memiliki kecukupan modal dalam mengatasi segala kemungkinan kegagalan dalam pemberian.

Hasil penelitian meunjukkan tingkat kesehatan PT. Bank Rakyat Indonesia dengan menggunakan metode CAMELS didapatkan hasil bahwa predikat kesehatan Bank BRI Periode 2020-2022 dengan kesimpulan peringkat komposit 2 “SEHAT”. Hal ini menunjukkan bahwa bank secara umum dalam kondisi yang baik, sehingga dinilai mampu menahan dampak besar dari perubahan keadaan bisnis dan faktor eksternal lainnya. Ini terlihat dari peringkat faktor-faktor penilaian, seperti permodalan, kualitas aset, manajemen, rentabilitas, dan likuiditas.

Hasil penelitian tingkat kesehatan PT. Bank Rakyat Indonesia dengan menggunakan metode RGEC didapatkan hasil bahwa predikat kesehatan Bank BRI Periode 2020-2022 dengan kesimpulan peringkat komposit 1 “SANGAT SEHAT”. Ini menunjukkan keadaan bank yang umumnya sangat sehat, sehingga dinilai mampu menahan dampak negatif dari perubahan keadaan bisnis dan faktor eksternal lainnya. Jika ada kelemahan, kelemahan tersebut biasanya kecil.

Hasil penilaian tingkat kesehatan bank dengan kedua metode berbeda: metode CAMELS menunjukkan hasil yang SEHAT pada tahun 2020, sementara metode RGEC menunjukkan hasil yang SANGAT SEHAT pada tahun 2021 dan 2022. Hasil CAMELS, bagaimanapun, menunjukkan hasil yang SEHAT, seperti yang ditunjukkan di atas.

Perhitungan rentabilitas, atau laba, dan permodalan, atau modal, adalah sama dengan kedua metode tersebut. Faktor laba menilai kemampuan perbankan untuk mendapatkan dan mengolah laba perusahaan dengan cara terbaik, dan faktor modal menilai kemampuan perbankan untuk mengolah modal perusahaan dengan cara yang akan mengurangi risiko kerugian dalam kegiatan perbankan. Dalam metode RGEC, faktor risiko profil digunakan, yang merupakan kombinasi penilaian diri sendiri GCG. Mereka mencakup risiko kredit, risiko pasar, risiko likuiditas, risiko operasi, risiko hukum, risiko strategik, risiko kepatuhan, dan risiko reputasi. Ini berbeda dari faktor kualitas aset dan sensitivitas terhadap risiko pasar dalam metode CAMELS, serta dari faktor Good Corporate Governance dalam metode RGEC.

Keuntungan dari RGEC adalah bahwa itu meningkatkan perhatian pada analisis risiko dalam seluruh operasi perbankan dan menekankan pentingnya prinsip kualitas manajemen melalui GCG yang didasarkan pada Governance Structure, Governance Process, Governance Outcomes karena pentingnya GCG sebagai implementasi kinerja aktivitas perbankan yang harus dilandasi oleh konsistensi, transparansi, akuntabilitas, independensi serta ekuitas dan kewajaran, berbeda dengan metode CAMELS pada faktor Management yang hanya berfokus dalam peningkatan laba bersih yang berpengaruh terhadap seberapa efektif perusahaan beroperasi melalui rasio NPM.

SIMPULAN DAN SARAN

Simpulan dari hasil penelitian menunjukkan bahwa hasil penilaian tingkat kesehatan bank menggunakan metode CAMELS pada PT. Bank Rakyat Indonesia (Persero) Tbk selama pandemi Covid-19 periode 2020–2022 menerima Peringkat Komposit 2 dengan kriteria "SEHAT", berbeda dengan hasil penilaian tingkat kesehatan bank menggunakan metode RGEC pada PT. Bank Rakyat Indonesia (Persero) Tbk selama pandemi Covid-19 periode 2020–2022 yang menerima Peringkat Komposit 1 Kriteria “SANGAT SEHAT”. Dalam penilaian tingkat kesehatan bank PT. Bank Rakyat Indonesia (Persero) Tbk periode 2020–2022, kedua metode memiliki hasil yang berbeda. Ini karena metode RGEC berfokus pada risiko dan prinsip GCG, sedangkan metode CAMELS berfokus pada pencapaian laba.

Berdasarkan hasil penelitian Adapun saran yaitu bila ditinjau dari sisi perbankan, disarankan agar nantinya bank dapat lebih memperhatikan tingkat likuiditasnya. Apabila bank mampu meningkatkan likuiditasnya, maka peringkat tingkat kesehatan bank akan meningkat. Untuk meningkatkan likuiditas, bank dapat menurunkan jumlah pembiayaan yang dinilai bermasalah dengan melakukan penagihan pada pembiayaan bermasalah.

REFERENSI

Abdullah, A. (2020). Measuring Islamic Bank's Performance Using CAMELS And RGEC Method Based On Indonesian Financial Services Authority Circular. Journal of Business and Management Review, 1(4), 248-258.

Amelia, E., & Aprilianti, A. C. (2018). Penilaian Tingkat Kesehatan Bank: Pendekatan

CAMEL Dan RGEC. Jurnal Akuntansi Dan Keuangan Islam, 6(2).

Anik, & Ningsih, S. (2020). Analysis of Bank Mandiri Syariah Soundness Level Using the Risk Profile , Good Corporate Governance , Earnings and Capital Methods. International Journal of Islamic Economics & Business Management in Emerging Market (IJIEBMEM), 1(02), 107–113.

Arianto, B. (2020). Dampak pandemi COVID-19 terhadap perekonomian dunia. Jurnal Ekonomi Perjuangan, 2(2), 106–126.

B Setiadi, P., & Ursula S, R. (2020). Assessment of Bank Health Levels using RGEC Methods on National Private Public Banks. International Journal of Social and Administrative Sciences, 5(1), 42–53.

https://doi.org/10.18488/journal.136.2020.51.42.53

Christian, F. J., Tommy, P., & Tulung, J. (2017). Analisa kesehatan bank dengan menggunakan metode RGEC pada Bank BRI dan Mandiri periode 2012-2015. Jurnal EMBA: Jurnal Riset Ekonomi, Manajemen, Bisnis Dan Akuntansi, 5(2).

Gandawari, Y., Areros, W. A., & Keles, D. (2017). Analisis Tingkat Kesehatan Bank Menggunakan Metode Rgec Pada PT. Bank Sulutgo Periode 2014-2016. Jurnal Administrasi Bisnis (JAB), 5(003).

Gunawan, B., Arvianda, K., & Maynora. (2019). Bank Health Level Analysis Using CAMELS and RGEC Methods on PT Bank Panin Dubai Syariah Ltd. 5th International Conference on Accounting and Finance (ICAF 2019), 20–26.

Hamolin, T. V. (2018). Analisis tingkat kesehatan bank berdasarkan metode risk based bank rating (Studi pada Bank umum konvensional di Indonesia periode 20142016). Universitas Brawijaya.

Kartika, T. U. (2020). Perbandingan Tingkat Kesehatan Bank Dengan Menggunakan Pendekatan CAMELS dan RGEC Dalam Prespektif Ekonomi Islam (Studi pada Bank Mandiri Syariah Periode 2015-2018). UIN Raden Intan Lampung.

Kasmir, S. E. (2013). Bank dan Lembaga Keuangan Lainnya Edisi Revisi.

Kurniawati, S., Widyanto, M. L., & Herminda, R. E. S. (n.d.). Comparative Analysis of the Health of Government-Owned Banks (Persero) During the COVID 19 Period (Case Study at PT Bank Mandiri Tbk).

Lisa, O., & Hermanto, B. (2020). Analysis of Risk profile, Good corporate governance, Earnings, and Capital (RGEC) in Syariah commercial banks and conventional commercial banks. International Journal of Social Science and Business, 4(1), 58-65.

Mustafa, M. S. M., & Taqi, M. (2017). A study on the financial performance evaluation of Punjab National Bank. International Journal of Business and Management Invention, 6(1), 5–15

Novianti, S. (2016). PENILAIAN TINGKAT KESEHATAN BANK DENGAN METODE CAMELS PADA PT BANK EKONOMI RAHARJA, Tbk. FIN-ACC (Finance Accounting), 1(6).

Nurdiansari, R., Susilawati, E., Sriwahyuni, A., & Paulina, E. (2021). Analysis of Financial Performance Before and During the Covid-19 Pandemi Era at PT. Bank Rakyat Indonesia (BRI) TBK. 2021, 129–137

Octafilia, Y., & Wijaya, E. (2020). Study of Conventional Bank Health in Indonesia from 2012 to 2017. 6th Annual International Conference on Management Research (AICMaR 2019), 64–68.

Pulungan, R. R. (2019). Analisis perbandingan metode CAMELS dan RGEC dalam menilai tingkat kesehatan bank pada PT. Bank Panin Dubai Syariah Tbk. IAIN Padangsidimpuan.

Republik Indonesia. 2011. Peraturan Bank Indonesia Nomor 13/1/PBI/2011 Tentang Penilaian Tingkat Kesehatan Bank Umum. Jakarta : Bank Indonesia.

Republik Indonesia. 2011. Surat Edaran Bank Indonesia No. 13/24/DPNP/2011 Perihal : Penilaian Tingkat Kesehatan Bank Umum. Jakarta : Bank Indonesia.

Republik Indonesia. 2004. Peraturan Bank Indonesia Nomor 6/10/PBI/2004 Tentang Sistem Penilaian Tingkat Kesehatan Bank Umum. Jakarta: Bank Indonesia.

Republik Indonesia. 2004. Surat Edaran Bank Indonesia No. 6/23/DPNP/2004 Tentang Sistem Penilaian Tingkat Kesehatan Bank Umum dengan metode CAMEL. Jakarta: Indonesia.

Rizkiyani, W. (2019). Analisis Tingkat Kesehatan Bank Syariah Menggunakan Metode Capital, Asset Quality, Management, Earning, Liquidity, Sensitivity To Market Risk (Camels) Dan Risk Profile, Good Corporate Governance, Earning, Capital (RGEC)(Studi Empiris pada Bank Muamalat Indonesia Periode 2013– 2017) (Doctoral dissertation, UIN Raden Intan Lampung).

Husein, A. R., & Hasib, F. F. (2016). Tingkat Kesehatan Bank: Analisa Perbandingan Pendekatan CAMELS Dan RGEC (Studi Pada Bank Umum Syariah Tahun Periode 2012-2014). Jurnal Ekonomi Syariah Teori Dan Terapan, 3(2), 315425.

Saleo, R. (2017). Analisis Tingkat Kesehatan Bank Dengan Menggunakan Metode Camel (Studi Kasus Pada PT. Bank Mandiri Tbk). Jurnal EMBA: Jurnal Riset Ekonomi, Manajemen, Bisnis Dan Akuntansi, 5(2).

Samanto, H., & Hidayah, N. (2020). Analisis Penilaian Tingkat Kesehatan Bank dengan Metode RGEC Pada PT Bank BRI Syariah (Persero) 2013-2018. Jurnal Ilmiah Ekonomi Islam, 6(3), 709-715.

Setiadi, P. B. (2020). Assessment of Bank Health Levels using RGEC Methods on National Private Public Banks. International Journal of Social and Administrative Sciences, 5(1), 42-53.

Siyoto, S., & Sodik, M. A. (2015). Dasar Metodologi Penelitian (Ayup, Ed.; 1st ed.). Literasi Media Publishing.

Stella, L. A., & Puspitasari, R. (2020, May). Analysis of Bank Rating with RGEC Method Case Study at PT Bank Mandiri (Persero) Tbk for the Period 2013– 2017. In 2nd International Seminar on Business, Economics, Social Science and Technology (ISBEST 2019) (pp. 240-245). Atlantis Press.

Sugiyono. 2012. Metode Penelitian Kuantitatif Kualitatif dan R&B. Bandung: Alfabeta

Timotius, K. H. (2017). Pengantar Metodologi Penelitian: Pendekatan Manajemen Pengetahuan untuk Perkembangan Pengetahuan. Penerbit Andi.As

Umardani, D., & Muchlish, A. (2016). Analisis perbandingan kinerja keuangan bank

syariah dan bank konvensional di Indonesia. Jurnal Manajemen Dan Pemasaran Jasa, 9(1), 129–156.

Widari, N. K. S., Sinarwati, N. K., Purnamawati, I. G. A., & others. (2017). Analisis Perbandingan Dalam Menilai Tingkat Kesehatan Bank Dengan Menggunakan Metode CAMELS dan RGEC (Studi Kasus: PT Bank Rakyat Indonesia (Persero) Tbk Tahun 2011-2015). JIMAT (Jurnal Ilmiah Mahasiswa Akuntansi) Undiksha, 7(1).

Wijayanti, S., & Afifi, Z. (2020). Pandemic Impact of Covid-19 on the Health of Syariah Banks. International Journal of Economics, Business and Accounting Research (IJEBAR), 4(4).

Yuliawati, K. A., & Dana, I. M. (2020). Assessment of the Bank’s Financial Health Level at Pt. Bank Central Asia, TBK. Based on Risk Approach. American Journal of Humanities and Social Sciences Research(AJHSSR), 4(2), 175–182.

Discussion and feedback