Prediksi Nilai Cryptocurrency Dengan Metode Bi-LSTM dan LSTM

on

Majalah Ilmiah Teknologi Elektro, Vol.22, No.2, Juli-Desember 2023

DOI: https://doi.org/10.24843/MITE.2023.v22i02.P09 221

Prediksi Nilai Cryptocurrency Dengan

Metode Bi-LSTM dan LSTM

Ni Ketut Novia Nilasari1, Made Sudarma2, Nyoman Gunantara3

[Submission: 14-05-2023, Accepted: 27-06-2023]

Abstract— The current rapid development of technology can facilitate all human activities, so that all aspects cannot be separated from technology, including the financial sector. With the development of technology, it is also accompanied by the introduction of various investment instruments. Every time you make an investment, of course there will always be various risks that come with it, including investing in cryptocurrencies, one of which is bitcoin. Unlike conventional currencies, bitcoin is not decentralized so that its price development is not under the supervision or control of any party, where as conventional money there is a certain institution that oversees and controls its movements. This causes the price of the exchange rate of bitcoin to be inconsistent or unstable. With the prediction method, bitcoin users can determine the right time to carry out transactions. This study aims to predict bitcoin prices using the LSTM and Bi-LSTM methods. Based on the research results, the best prediction results were obtained using the Bi-LSTM method with an RMSE of 1482.73 whereas with LSTM it produces an RMSE of 1768.69 so that it can be concluded from an accuracy perspective that Bi-LSTM gives more accurate results but with Bi-LSTM it requires more resources

Keywords – Bitcoin; Bi-LSTM; Cryptocurrency; LSTM; Prediction

Intisari—Semakin pesatnya perkembangan teknologi saat ini, dapat memudahkan seluruh kegiatan manusia, sehingga mengakibatkan seluruh aspek tidak bisa lepas dari teknologi tanpa terkecuali bidang keuangan. Dengan berkembangnya teknologi diiringi juga dengan dikenalnya berbagai instrument investasi. Setiap melaksanakan investasi tentu akan selalu ada berbagai resiko yang menyertainya termasuk investasi cryptocurrency salah satunya bitcoin. Tidak seperti mata uang konvensional, bitcoin bersifat tidak desentralisasi sehingga perkembangan harganya tidak dalam pengawasan atau kontrol pihak manapun, dimana jika uang konvensional ada lembaga tertentu yang mengawasi dan mengontrol pergerakannya. Hal tersebut mengakibatkan harga nilai tukar dari bitcoin menjadi tidak konsisten atau tidak stabil. Dengan terdapatnya metode prediksi, pengguna bitcoin bisa menetapkan waktu yang pas untuk menjalankan transaksi. Penelitian ini memiliki tujuan guna memprediksi harga bitcoin dengan menggunakan metode LSTM serta Bi-LSTM. Berdasarkan hasil penelitian diperoleh hasil prediksi terbaik menggunakan metode Bi-LSTM dengan RMSE 1482.73 sedangkan dengan LSTM menghasilkan RMSE

sebesar1768.69 sehingga dapat disimpulkan dari sisi akurasi Bi-LSTM memberikan hasil yang lebih akurat hanya saja dengan Bi-LSTM membutuhkan resourse yang lebih banyak.

Kata Kunci— Prediksi, Cryptocurrency, Bitcoin, LSTM, Bi-LSTM.

Semakin pesatnya perkembangan teknologi saat ini, dapat memudahkan seluruh kegiatan dari manusia, sehingga mengakibatkan seluruh aspek tidak bisa lepas dari teknologi tanpa terkecuali bidang keuangan. Dengan berkembangnya teknologi diiringi juga dengan dikenalnya berbagai instrument investasi yang kini bahkan banyak dilakukan oleh anak muda. Investasi sendiri ialah suatu usaha yang dilaksanakan kelompok maupun individu dengan tujuan untuk mendapatkan keuntungan dari uang yang diinvestasikan tersebut. Investasi saat ini telah mengalami perkembangan yang begitu pesat, hal tersebut dibuktikan dengan hadirnya berbagai jenis investasi seperti investasi aset-aset derivative (forward, futures, opsi), investasi mata uang atau valuta asing (valas) sampai dengan investasi aset riil seperti emas, tanah, surat berharga (saham, obligasi, dan deposito) [1]. Setiap investasi tidak hanya dapat memberikan keutungan namun juga disertai dengan resiko rugi didalamnya. Investasi dapat diukur dengan 2 cara, yaitu tingkat keuntungan berupa pengembalian dana yang lebih besar serta tingkat resiko yang mungkin terjadi. Setiap orang tentu ingin mendapatkan keuntungan yang maksimal, sehingga diperlukan analisis terhadap instrumen investasi yang dipilih. Analisi terhadap instrumen investasi bisa berupa analisis fundamental, bisa juga berupa analisis teknikal. Analisis fundamental merupakan analisis yang menggunakan data ekonomi global baik nasional maupun internasional serta kondisi keuangan perusahaan, sedangkan dalam analisis teknikal yaitu berupa gambaran dalam bentuk grafik mengenai kondisi pasar [2].

Terdapat beberapa jenis instrumen pembayaran sesuai dengan pembagian yang dilakukan oleh Bank Indonesia, antara lain cek, bilyet giro, nota debet, uang elektronik serta kartu. Pilihan yang paling banyak digunakan saat ini adalah uang elektronik dengan adanya anjuran untuk cashless. Uang elektronik membutuhkan perantara pihak ketiga namun beda halnya dengan cryptocurrency yang tidak tergantung pada pihak ketiga. Bitcoin ialah satu diantara cryptocurrency yang sangat populer. Seiring dengan kemudahan, muncul pula permasalahan dimana harga cryptocurrency cenderung fluktuatif yang dipengaruhi oleh faktor eksternal ataupun faktor internal. Faktor ini membuat harga tidak menentu setiap waktu. Hal ini membuat investor khawatir dalam berinvestasi. Oleh karena itu investor perlu memprediksi harga seakurat mungkin sehingga bisa mendapatkan keuntungan yang maksimal [3].

Ni Ketut Novia Nilasari: Prediksi Nilai Cryptocurrency Dengan…

p-ISSN:1693 – 2951; e-ISSN: 2503-2372

9 772503 2371 BO

Bitcoin awal mula diperkenalkan pada tahun 2009 lalu kemudian pada tahun 2012 penggunaan dari bitcoin semakin meningkat. Bitcoin adalah salah satu mata uang elektronik atau digital yang diciptakan secara open source sebagai media penyimpanan yang disimpan memakai kriptografi serta jaringan peer to peer, hal itu dilakukan supaya data dari mata uang tersebut dapat terjamin keamanannya. Selain itu, kepemilikan bitcoin diperbolehkan tanpa perlu adanya identitas sehingga pemilik akun lebih merasa aman dan tenang. Tidak seperti mata uang konvensional, bitcoin bersifat tidak desentralisasi sehingga perkembangan harganya tidak dalam pengawasan atau kontrol pihak manapun, dimana jika uang konvensional ada lembaga tertentu yang mengawasi dan mengontrol pergerakannya. Hal tersebut mengakibatkan harga nilai tukar dari bitcoin menjadi tidak konsisten atau tidak stabil. Namun ketidakstabilan ini pula yang dapat menjadi kesempatan untuk mengambil keuntungan berdasarkan margin perbedaan harga beli dan harga jual bitcoin. Untuk itu, diperlukan prediksi yang bisa menetapkan kapan waktu yang pas digunakan untuk menjalankan transaksi bitcoin. Tingkat akurasi dari metode prediksi yang dilaksanakan ialah hal utama yang perlu diperhatikan saat melaksanakan prediksi bitcoin. Dengan demikian, diperlukan sebuah metode yang bisa menyelesaikan berbagai permasalahan yang tidak bisa ditangani secara manual agar keputusan yang diambil lebih maksimal dan dapat mengurangi kerugian yang mungkin muncul [4].

Beberapa penelitian yang mengangkat topik prediksi terhadap harga cryptocurrency sudah pernah dilakukan sebelumnya. Salah satu penelitian yang dilakukan oleh Rienaldi Setiawan, Rizky Parlika, Retno Mumpuni pada tahun 2020, dimana pada penelitian tersebut dibuat BOT auto trade dengan memakai sebuah metode peramal yakni Exponential Moving Average (EMA). Hasil penelitian tersebut memperlihatkan jika aplikasi BOT auto trade tersebut mampu memudahkan trader dalam proses trading. Namun demikian, karena pergerakan harga yang sangat fluktuatif, aplikasi BOT auto trade tidak selalu bisa memberikan jaminan bahwa trader akan terus menerus memperoleh keuntungan [5].

Penelitian lainnya yang dilakukan oleh Haerul Fatah dan Agus Subekti pada tahun 2018 dengan memakai metode K-Nearest Neighbours. Berdasarkan penelitian yang telah dilakukan tersebut, dihasilkan jika model KNN ialah metode yang sangat efektif untuk meramalkan nilai Cryptocurrency, dimana pada penelitian tersebut diperoleh nilai K=3 dan dengan hasil pengukuran menggunakan MAE atau Mean Absoult Error sebesar 0.0018 serta RMSE atau Root Mean Squared Error sebesar 0.0089[3]. Prediksi harga Bitcoin juga dilakukan oleh Jondri, Aniq Rohmawati dan Redha Arifan Juanda dengan memakai satu diantara ANN atau Artificial Neural Network yakni RNN atau Reccurent Neural Network. Akurasi dari system yang dibuat dapat dilihat dari seberapa optimal model tersebut dapat memberikan prediksi. Salah satu algoritma optimasi yaitu Backpropagation Through Time (BPTT) dapat digunakan untuk memperoleh bobot RNN yang optimal. Pada penelitian ini, akurasi terbaik yang diperoleh pada data latih yaitu 98,76% sedangkan pada data uji sebesar 97,46% [6]. LSTM adalah bagian dari RNN atau yang lebih dikenal dengan Recurrent Neural Network yang disesuaikan dan dioptimalkan dengan cara menambahkan sel memori untuk penyimpanan

informasi dalam jangka waktu yang lebih lama. LSTM merupakan solusi untuk menghindari hilangnya gradien pada RNN saat menangani data sekuensial yang panjang [7]. Sreelekshmy Selvin, Vinayakumar R, Gopalakrishnan E.A, Vijay Krishna Menon, Soman K.P mengajukan penelitian terkait prediksi 3 saham dengan metode CNN, Recurrent Neural Network(RNN) dan LSTM Deep Learning network[8]. Dilakukan perbandingan performa terhadap ketiga model tersebut dalam memprediksi harga saham beberapa perusahaan. Dari penelitian tersebut disimpulkan bahwa LSTM Neural Network adalah yang paling cocok dalam memprediksi harga saham karena kemampuannya untuk memproses data historis jangka panjang. Dalam penelitiannya disebutkan bahwa arsitektur RNN dan LSTM mampu mengidentifikasi data jangka panjang yang dapat digunakan untuk memprediksi masa depan. Sedangkan arsitektur CNN berfokus pada urutan input yang diberikan dan tidak menggunakan riwayat data sebelumnya dalam proses learning.

Fokus dari penelitian ini adalah menggunakan algoritma deep learning untuk memprediksi harga cryptocurrency. Deep neural networks dapat dianggap sebagai aproksimator fungsi non-linier yang mampu memetakan fungsi non-linier. Beberapa tipe dari deep neural network berdasarkan arsitekturnya antara lain Recursive Neural Network (RNN), Long Short Memory (LSTM), Convolutional Neural Network (CNN), Multi Layer Perceptrons (MLP) dan lain-lain. Metode-metode tersebut telah diaplikasikan di berbagai bidang antara lain pengolahan citra digital, Natural Languange Processing (NLP), analisis time series dan lain-lain. Algoritma Deep learning mampu mengidentifikasi pola tersembunyi dinamika yang mendasari dalam proses self learning. Dalam kasus cryptocurrency data yang dihasilkan sangat besar dan non-linier. Untuk memodelkan data yang dinamis tersebut, dibutuhkan model yang dapat menganalisis pola tersembunyi dan dinamika yang mendasarinya. Algoritma Deep learning mampu mengidentifikasi dan mengeksploitasi interaksi dan pola yang ada dalam sebuah data melalui proses self learning. Tidak seperti algoritma lainnya, model deep learning dapat memodelkan data yang dinamis dengan efektif, dan dapat memberikan prediksi yang baik dengan menganlisis interaksi dan pola yang tersembunyi dari data tersebut [8]. Penelitian lainnya yang berfokus pada prediksi harga saham dilakukan oleh Nurdi Afrianto, Dhomas Hatta Fudholi, Septia Rani [9]. Berbeda dengan beberapa penelitian yang sebelumnya telah dilakukan, metode yang digunakan dalam penelitian tersebut adalah BiLSTM. Bi-LSTM menggunakan informasi data sebelumnya dan informasi data berikutnya dengan memproses informasi dari arah yang berlawanan dengan lapan tersembunyi yang terpisah (hidden layer). Bi-LSTM sendiri merupakan LSTM yang bertumpuk. Forward Layer atau lapisan kedepan digunakan untuk informasi sebelumnya, sedangkan backward layer atau lapisan belakang digunakan untuk informasi yang berikutnya. Fitur yang panjang menyebabkan pemrosesan informasi pada tahap feed forward neural mampu menghasilkan klasifikasi yang lebih akurat. Berdasarkan beberapa referensi tersebut diatas[7][8][9], peneliti bermaksud membandingkan akurasi hasil prediksi cryptocurrency dengan menggunakan LSTM dan Bi-LSTM untuk mengetahui metode mana yang mampu memberikan akurasi yang lebih baik

DOI: https://doi.org/10.24843/MITE.2023.v22i02.P09 sehingga tujuan trader atau investor untuk memperoleh keuntungan yang lebih maksimal dapat tercapai.

-

A. Cryptocurrency

Cryptocurrency merupakan suatu metode dalam pembuatan mata uang virtual dan menawarkannya serta melindungi data pemilik serta data transaksi terhadap cryptocurrency tersebut. Adapun mekanisme untuk melindungi data tersebut yaitu dengan kriptografi yang didesign agar mudah dalam proses diverifikasi tetapi sulit untuk membuka datanya secara komputasi [10]. Kriptografi hanyalah metode untuk menjaga kerahasiaan informasi dengan cara mengubahnya misalkan dengan enkripsi. Dengan enkripsi, informasi disimpan ke dalam format yang tidak bisa dibaca oleh manusia secara umum dan hanya bisa dibaca apabila di dekripsi kembali. Proses dekripsi memerlukan kunci yang hanya dimiliki oleh orang yang melakukan enkripsi [11Cryptocurrency yang pertama kali dikenal adalah Bitcoin. Bitcoin ditemukan oleh Satoshi Nakamoto di tahun 2008 dan banyak digunakan mulai tahun 2009. Mulai saat itu, Bitcoin menjadi cryptocurrency yang paling banyak dibahas dan menjadi representatif terhadap mata uang digital. Secara teknis, mining cryptocurrency adalah mekanisme untuk meningkatkan kekuatan komputasi dalan pertisipasi untuk persetujuan transkasi serta jaringan cryptocurrency. Fitur paling menarik dari cryptocurrency adalah adanya desentralisasi terhadap kontrol cryptocurrency sehinggal proses transasi antara pembeli dan penjual dapat dilakukan secara langsung (peer to peer), privasi penjual dan pembeli bersifat anonim sehingga data pelaku transaksi tidak dapat diketahui. Mekanisme ini berlaku di seluruh belahan dunia. Namun demikian, hingga sekarang ini cukup banyak penelitian yang dilaksanakan guna menemukan faktor penentu atau faktor yang mempengaruhi Bitcoin baik dari sisi kebijakan finansial, kekuatan pasar, fluktuasi harga secara global, produksi, serta tekanan-tekanan yang dapat mempengaruhi Bitcoin[12]. Sehingga dapat disimpulkan bahwa Cryptocurrency adalah sebuah mata uang dengan basis digital yang dibuat dengan teknologi blockchain. Teknologi blockchain tidak membutuhkan perantara sehingga transparansi transaksi lebih terjaga. Dengan blockchain, setiap data dapat saling berhubungan satu sama lain, dimana data tersebut dimiliki oleh setiap pengguna system cryptocurrency tersebut. Tidak sembarangan orang dapat menjadi miner, hak tersebut dikarenakan untuk menjadi miner dibutuhkan kemampuan khusus terutama dalam hal komputasi dan pemrograman yang cukup rumit agar mampu memecahkan kriptografi yang digunakan. Serta dibutuhkan komputer spesifikasi tinggi dan khusus dalam proses mining. Apabila berhasil, penambang akan memperoleh uang virtual.

-

B. Long Short Term Memory

LSTM adalah salah satu bentuk paling umum dari RNN. Faktor penting dalam implementasi neural network antara lain

kombinasi yang efektif antara neural network, data mining, pemrosesan pengetahuam, dan komputasi neural [13]. Recurrent neural network kali ini dimaksudkan untuk menghindari masalah ketergantungan jangka panjang dan cocok untuk memproses dan memprediksi

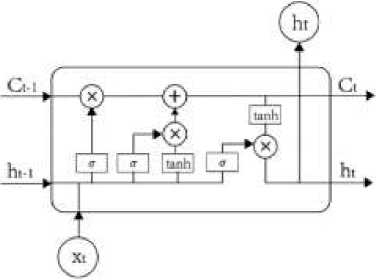

deret waktu. Performa dari metode peramalan dapat terlihat dari distribusi error yang dihasilkan [14]. LSTM diusulkan oleh Sepp Hochreiter dan juga Jurgen Schmidhuber di tahun 1997, model LSTM terdiri dari satu set unik sel memori yang mengganti hidden layer dari RNN, dan kuncinya terletak pada kondisi sek memori. Model LSTM memfilter informasi melalui struktur gate guna memelihara dan memperbarui status sel memori. Struktur pintu dari LSTM meliputi forget gate, output gate, dan juga input gate. Pada tiap sel memori mempunyai tiga lapisan sigmoid dan satu lapisan tanh layer. Fungsi utama gerbang yang terlupakan adalah untuk mencatat berapa banyak keadaan sel Ct-1 dari waktu sebelu dicadangkan ke keadaan sel Ct dari waktu sekarang. Gerbang akan mengeluarkan nilai antara 0 dan 1 berlandaskan terhadap xt serta ht-1, dimana 1 memperlihatkan reservasi lengkap sementara 0 memperlihatkan penghapusan lengkap. Gerbang input menentukan berapa banyak waktu saat ini input jaringan x yang dicadangkan kedalam keadaan sel Ct yang mencegah adanya konten yang tudak sesuai memasuki sel memori.

Gambar 2.1 Arsitektur LSTM [15]

Nilai keluaran akhir sel didefinisikan sebagai[15]:

Ot = σ (Wo [ ht-1, xt ] + b0).................................(1)

Dimana:

Ot = Output gate

σ = Fungsi sigmoid

Wo = Nilai weight untuk output gate

ht-1 = Nilai output sebelum orde ke t

xt = Nilai input pada orde ke t

b0 = Nilai bias pada output

LSTM mempunyai sel memori serta arsitektur dalam LSTM itu terdiri dari input gate, koneksi berulang, forget gate, dan output gate. LSTM juga mampu mengingat informasi jangka

panjang. Pada input gate berfungsi untuk memblokir atau memasukan bagian yang akan diperbaharui. Output gate adalah hasil dari lapisan sigmoid yang dijalankan untuk menentukan sel mana yang akan menjadi output nya. Forget gate merupakan memori-memori masa lalu untuk melupakan masa lalu [16].

-

C. Bidirectional Long Short Term Memory

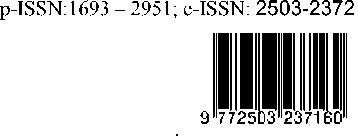

Bidirectional Long Short Term Memory adalah jaringan syaraf dari LSTM yang mencakup atas dua lapisan syaraf tiruan LSTM, yaitu lapisan LSTM lanjutan guna membentuk konteks sebelumnya serta lapisan LSTM mundur untuk membentuk setiap konteks berikutnya [17]. LSTM dua arah adalah dengan menghubungkan dua lapisan tersembunyi dari arah yang berlawanan ke output yang sama. Dengan bentuk deep learning generatif ini, lapisan neuron dapat memperoleh informasi dari kondisi masa lalu dan masa depan secara bersamaan. Proses klasifikasi dan validasi diperlihatkan melalui Gambar 2.2 di bawah ini.

Gambar 2.2 Arsitektur Bi-LSTM

-

D. RMSE

Berdasarkan seluruh data yang dipakai didalam penelitian ini, didapatkan bahwa data terbagi jadi 2 bagian yakni data uji atau data testing sebanyak 20% dan data latih atau data training sebanyak 80%. Data testing ialah data yang dipakai guna pengujian sistem dan menentukan akurasi namun data testing tidak termasuk di dalam data latih. Sementara data latih ialah data yang dipakai untuk melaksanakan training atau pembelajaran sehingga sistem dapat memahami pola data. [18].

Mean absolute error (MAE) serta root mean-squared error (RMSE) adalah dua metrik standar yang digunakan dalam evaluasi model. Untuk sampel n pengamatan y (y’ ) dan n prediksi model yang sesuai[19]. RMSE (Root Mean Squared Error) ialah estimator yang termasuk satu diantara banyak metode yang digunakan didalam menentukan seberapa akurasi atau kebenaran hasil suatu system. RMSE juga disebut sebagai squared error loss jika digunakan sebagai loss function. RMSE menghitung rata-rata error yang terjadi. Yang dimaksud dengan error adalah jumlah kesalahan dari system prediksi. RMSE adalah rata-rata perbedaan nilai prediksi dengan nilai aktual berupa perkiraan[20]. Rumus RMSE adalah sebagai berikut:

RMSE = √∑(Y' — Y)2 n.........................................(3)

Dimana:

RMSE = nilai root mean square error

Y = nilai hasil observasi

Y’ = nilai hasil prediksi

n = jumlah data

Berdasarkan arsitektur pada Gambar 2.2, serangkaian forward layer menyerupai jaringan LSTM biasa dengan susunan urutan dari t-1, t, kemudian t+1. Akam tetapi untuk backward layer, hidden layer, serta output layer iterasi dimulai dari t+1, t, kemudian t-1. Output dari forward layer pada waktu t ialah ( ht ) dan backward layer adalah ( ht) yang mencerminkan fitur waktu di masa depan maupun masa kaku yang saling terhubung dan kemudian informasi akan proses mengunakan feed forward neural network. Pada Gambar 2.2 terlihat jika hidden layer yang ada disetiap layer bacward maupun layer forward membentuk serta menghubungkan output terhadap rumus seperti persamaan 2 sebagai berikut[17]:

→

t—

Yt = Uy ht+ Wy ht + by

………………………………(2)

Dimana:

yt = Output gate Bi-LSTM

Hasil hitung RMSE yang rendah menandakan bahwa system mampu memberikan output yang mendekati nilai aktualnya. RMSE menenentukan seberapa besar perbedaan nilai sesungguhnya dan nilali prediksi system. Semakin kecil nilai RMSE artinya semakin akurat sebuah metode dalam system.

-

E. R2 Score

R2 Score adalah metric yang sangat penting yang digunakan untuk mengevaluasi kinerja machine learning berbasis regresi. R2 juga dikenal sebagai koefisien determinasi. R2 bekerja dengan mengukur jumlah varian dalam prediksi yang dijelaskan oleh kumpulan data. Secara sederhana R2 adalah perbedaan antara sampel dalam kumpulan data dan prediksi yang dibuat oleh model tertentu dimanay R2 berupa angka yang berkisar antara 0-1 [21]. Rumus R2 adalah seperti dibawah ini:

→

R2 = 1 —

Uy = nilai bobot untuk Output gate pada h∣ ht = nilai keluaran pada LSTM forward

RSS

TSS

………………………………………………(4)

• t

Wy = nilai bobot untuk Output gate pada ht ht = nilai keluaran pada LSTM backward

Perbedaan Bi-LSTM dengan LSTM adalah Bi-LSTM memproses data dari dua arah dengan memanfaatkan informasi sebelum dan informasi setelahnya. Forward layer digunakan untuk mempresentasikan informasi sebelum, sedangkan backward layer berfungsi untuk mempresentasikan informasi setelah.

Dimana :

R2 = Koefisien determinasi

RSS = Jumlah kuadrat residu

TSS = Jumlah total kuadrat residu

-

A. Rancangan Penelitian

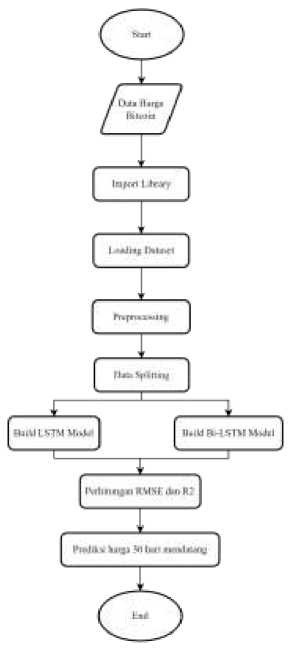

Rancangan penelitian digambarkan pada blok diagram metode penelitian dari awal sampai akhir sesuai dengan Gambar 3.1

Majalah Ilmiah Teknologi Elektro, Vol.22, No.2, Juli-Desember 2023

DOI: https://doi.org/10.24843/MITE.2023.v22i02.P09 225

2. Data primer berupa data nilai harga cryptocurrency yang didapatkan melalui yahoo finance dimana data yang akan dipakai didalam penelitian ini ialah data history harian dari bitcoin selama 1 tahun terakhir.

Gambar 3.1 Blok Diagram Metode Penelitian

Dari Gambar 3.1 dapat dilihat bahwa tahap pertama pada penelitian ini adalah mendapatkan data harga bitcoin, dimana data tersebut diperoleh dari website yahoo finance. Kemudian, untuk kebutuhan proses pengembangan dan pengujian, dibutuhkan library tertentu agar data dapat diproses dengan baik oleh program. Data harga bitcoin kemudian diload pada system untuk dilakukan proses preprocessing yang diantaranya terdiri dari proses pengecekan null value dan proses normalisasi. Apabila data sudah siap diolah, maka data displit menjadi dua bagian yaitu data training dan data testing dengan perbandingan 80:20. Data yang sudah displit kemudian diproses dengan metode LSTM dan Bi-LSTM secara terpisah. Hasil dari proses tersebut masing-masing dihitung nilai RMSE dan R2. Setelah mendapatkan hasilnya kemudian dilanjutkan dengan prediksi harga bitcoin 30 hari kedepan.

Proses pertama yang dilaksanakan pada penelitian ini yakni preprocessing data. Kemudian dilakukan proses training dengan data training dan dilihat apakah model memberikan hasil yang baik atau tidak, setelah proses pelatihan data dilakukanlah tahap pengujian yang bertujuan untuk memastikan apakah model mampu memberikan hasil yang akurat terhadap data testing yang tidak termasuk dalam data uji, serta dicek kembali apakah hasil pengujiannya layak atau tidak. Hasil pengujian ini akan dievaluasi dan dianalisis sehingga dapat ditentukan kesimpulan dari proses penelitian ini.

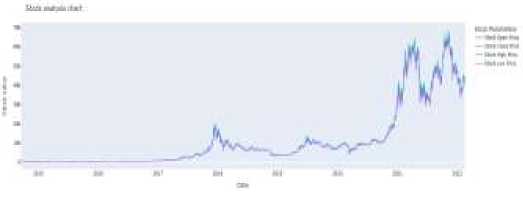

Data market cryptocurrency didapatkan dari website yahoo finance yang selalu diupdate secara realtime. Data dapat didownload dan disimpan dalam format text maupun dengan format csv. Untuk kepentingan tertentu, data dapat diakses melalui API sehingga tidak diperlukan interfensi manusia untuk mendownload dan menyimpan data. Berikut merupakan statistik data market dari tahun 2015 sampai dengan 2022.

Gambar 4.1 Statistik Bitcoin tahun 2015 – 2022

Berdasarkan gambar 4.1 tersebut dapat terlihat fluktuasi harga pasar bitcoin, dimana pergerakan harga per hari selama jangka waktu 2015-2022 bisa sangat rendah dan bisa sangat tinggi. Pergerakan nilai pasar dapat dipengaruhi banyak faktor. Pada penelitian ini penulis mencoba untuk membuat model yang dapat memprediksi harga pasar bitcoin dengan menggunakan metode LSTM dan BI-LSTM.

-

A. Prediksi dengan metode LSTM

Pada tahapan ini data akan dilatih dan di uji dengan menggunakan metode LSTM, disini akan menggunakan 200 epoch yang dimana akurasinya dapat dilihat pada tabel berikut. Rata-rata selisih harga asli dan harga prediksi pada data training dengan menggunakan metode LSTM adalah 2105 sedangkan pada data testing adalah 1768. Akurasi prediksi yang dihasilkan pada data training adalah 0.95 sedangkan pada data testing adalah 0.79.

TABEL I

Ni Ketut Novia Nilasari: Prediksi Nilai Cryptocurrency Dengan…

p-ISSN:1693 – 2951; e-ISSN: 2503-2372

HASIL AKURASI PREDIKSI HARGA CRYPTOCURRENCY

DENGAN METODE LSTM

|

Label |

Score |

|

Train data RMSE |

2105.014215181481 |

|

Test data RMSE |

1768.6916183833243 |

|

Train data R2 score |

0.9560542661735073 |

|

Test data R2 score |

0.7949701259834342 |

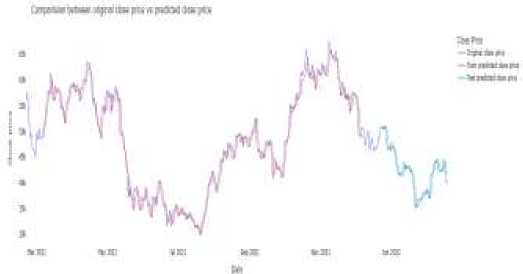

Gambar 4.2 Statistik data original, data training dan testing dengan LSTM

Pada Gambar 4.2 yang merupakan statistik close price dari bitcoin. Harga asli (biru) dengan harga latih (merah) dan harga uji (hijau) sangatlah dekat yang menjelaskan bahwa hasil prediksi nilai asli dengan mesin hampir akurat.

-

B. Prediksi dengan metode Bi-LSTM

Pada tahapan ini data akan dilatih dan di uji dengan menggunakan metode BI-LSTM, disini akan menggunakan 200 epoch yang dimana akurasinya dapat dilihat pada tabel berikut.

TABEL 2

HASIL AKURASI PREDIKSI HARGA CRYPTOCURRENCY

DENGAN METODE Bi-LSTM

|

Label |

Score |

|

Train data RMSE |

1962.936204137491 |

|

Test data RMSE |

1482.7360935972479 |

|

Train data R2 score |

0.9665123019565202 |

|

Test data R2 score |

0.865896573400039 |

Rata-rata selisih harga asli dan harga prediksi pada data training dengan metode Bi-LSTM adalah 1962 sedangkan pada data testing adalah 1482. Selisih tersebut lebih kecil daripada selisih yang dihasilkan oleh perhitungan dengan metode LSTM. Akurasi prediksi yang dihasilkan pada data training adalah 0.96 sedangkan pada data testing adalah 0.86 dimana akurasi dengan metode Bi-LSTM lebih tinggi daripada dengan metode LSTM

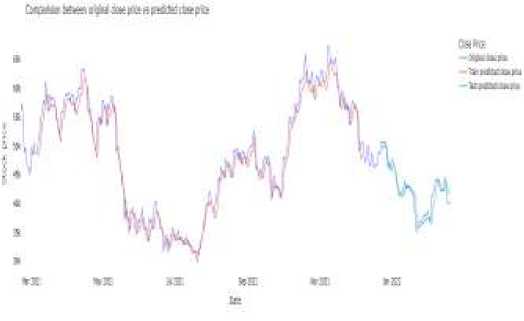

Gambar 4.3 Statistik data original, data training dan testing dengan Bi - LSTM

Sama halnya dengan statistik sebelumnya, Gambar 4.3 merupakan statistik hasil dari dari close price dimana harga asli (biru) dengan harga latih (merah) dan harga uji (hijau) sangatlah dekat yang menjelaskan bahwa hasil prediksi nilai asli dengan prediksi mesin.

Berdasarkan hasil yang ditunjukan pada pengujian diatas, terlihat bahwa RMSE pada model Bi-LSTM lebih kecil daripada LSTM. Hal ini menunjukkan bahwa model prediksi harga bitcoin 1 tahun terakhir menggunakan metode Bidirectional LSTM lebih baik dibandingkan dengan LSTM. Berdasarkan hasil penelitian diatas Bi-LSTM lebih unggul karena Bi-LSTMs memproses data dari kedua arah, sehingga memiliki informasi konteks yang lebih baik dibandingkan dengan LSTM biasa. Selain itu Bi-LSTMs menghasilkan performa yang lebih baik dalam menangani masalah NLP dan sequence data, karena memiliki informasi yang lebih komprehensif tentang sequence. Bidirectional LSTMs juga lebih robust terhadap outlier dan noise dalam data, karena memproses informasi dari kedua arah. Namun Bidirectional LSTMs lebih banyak membutuhkan sumber daya serta waktu guna melatih model dibandingkan dengan LSTM biasa. Oleh karena itu, keputusan untuk menggunakan Bidirectional LSTMs atau LSTMs biasa harus didasarkan pada jenis masalah yang ingin diselesaikan dan sumber daya yang tersedia

Dari hasil penelitian yang sudah dilaksanakan, bisa diambil kesimpulan bahwa metode Bi-LSTM menghasilkan akurasi yang lebih baik daripada LSTM dalam memprediksi harga cryptocurrency, dimana Bi-LSTM menghasilkan RMSE sebesar 1482,73 dan R2 score sebesar 0,86 sedangkan dengan metode LSTM dihasilkan 1768,69 dan R2 score sebesar 0,79. Berdasarkan akurasi tersebut Bi-LSTM memberikan hasil yang lebih akurat, hanya saja dalam memproses prediksi harga cryptocurrency dengan metode Bi-LSTM memerlukan resource yang lebih banyak.

Referensi

-

[1] Setiawan, E.P. ‘Analisis Potensi dan Risiko Investasi Cryptocurrency di Indonesia’, Jurnal Manajemen Teknologi, 19(2), pp. 130–144. doi:10.12695/jmt.2020.19.2.2, 2020.

-

[2] Putri, R.N.M.H., Primasari, N.S. and Khusnah, H. ‘Return Analisis Teknikal Moving Average, Bollinger Band, dan Relative Strength Index

Majalah Ilmiah Teknologi Elektro, Vol.22, No.2, Juli-Desember 2023 DOI: https://doi.org/10.24843/MITE.2023.v22i02.P09

pada Cryptocurrency’, Jurnal Ilmiah Akuntansi dan Keuangan, 11(1), pp. [20] 21–30, 2022.

Chicco D, Warrens MJ, Jurman G. The coefficient of determination R-squared is more informative than SMAPE, MAE, MAPE, MSE and RMSE in regression analysis evaluation. PeerJ Comput Sci. 2021 Jul 5;7:e623. doi:10.7717/peerj-cs.623. PMID: 34307865; PMCID: PMC8279135.

Ozili, Peterson K. The acceptable R-square in empirical modelling for social science research. Munich Personal RePEc Archive. Online at https://mpra.ub.uni-muenchen.de/115769/MPRA Paper No. 115769, posted 26 Dec 2022 14:32 UTC

-

[3] Fatah, H. and Subekti, A. ‘Prediksi Harga Cryptocurrency Dengan Metode K-Nearest Neighbours’, Jurnal Pilar Nusa Mandiri, 14(2), p. 137. doi:10.33480/pilar.v14i2.894, 2018.

-

[4] Yukhlifa, R.F. PERBANDINGAN PREDIKSI HARGA [21] CRYPTOCURRENCY DENGAN MODEL ARIMA DAN LSTM.

Universitas Internasional Semen Indonesia,2021.

-

[5] Setiawan, R., Parlika, R. and Mumpuni, R. ‘Rancang Bangun Bot Auto Trade Cryptocurrency Berbasis Web’, Jurnal Informatika dan Sistem Informasi (JIFoSI), 1(2), pp. 294–301. Available at: http://jifosi.upnjatim.ac.id/index.php/jifosi/article/view/102, 2020

-

[6] Arifan Juanda, R., Jondri and Atiqi Rohmawati, A. ‘Prediksi Harga

Bitcoin Dengan Menggunakan Recurrent Neural Network’, eProceedings of Engineering, 5(2), pp. 3682–3690, 2018.

-

[7] Wiranda, L. and Sadikin, M. ‘Penerapan Long Short Term Memory Pada Data Time Series Untuk Memprediksi Penjualan Produk Pt. Metiska Farma’, Jurnal Nasional Pendidikan Teknik Informatika (JANAPATI), 8(3), pp. 184–196, 2019.

-

[8] Selvin, S. et al. ‘Stock price prediction using LSTM, RNN and CNN-sliding window model’, 2017 International Conference on Advances in Computing, Communications and Informatics, ICACCI 2017, 2017-Janua, pp. 1643–1647. doi:10.1109/ICACCI.2017.8126078, 2017.

-

[9] Afrianto, N., Fudholi, D.H. and Rani, S. ‘Prediksi Harga Saham Menggunakan BiLSTM dengan Faktor Sentimen Publik’, Jurnal RESTI (Rekayasa Sistem dan Teknologi Informasi), 6(1), pp. 41–46. doi:10.29207/resti.v6i1.3676, 2022.

-

[10] Harwick, Cameron. ‘Cryptocurrency and the Problem of Intermediation’. The Independent Review, v. 20, n. 4, Spring 2016, ISSN 1086–1653, Copyright © 2016, pp. 569–588.

-

[11] Houben & Snyers. ‘Cryptocurrencies and blockchain’. Policy Department for Economic, Scientific and Quality of Life Policies. Authors: Prof. Dr. Robby HOUBEN, Alexander SNYERS. DirectorateGeneral for Internal Policies PE 619.024 - July 2018

-

[12] Hassani, H. and Huang, X. and Silva, E.S. ‘BigCrypto: Big Data, Blockchain and Cryptocurrency’. Big Data and Cognitive Computing, 2 (34). ISSN 2504-2289, 2018.

-

[13] Rahardian, R.L. and Sudarma, M. ‘Application of Neural Network Overview In Data Mining’, International Journal of Engineering and Emerging Technology, 2(1), p. 94. doi:10.24843/ijeet.2017.v02.i01.p19, 2017.

-

[14] Made Doddy, Made Sudarma, Nyoman Pramaita, I Made Oka Widyantara; “Filtering Outlier Data Using Box Whisker Plot Method For Fuzzy Time Series Rainfall Forecasting.” IEEE Access, no. 978-1-5386-6163-5/18/$31.00: 2–5. 4th International Conference on Wireless and Telematics (ICWT). doi:10.1109/icwt.2018.8527734, 2018.

-

[15] Chen, S. and Zhou, C. ‘Stock Prediction Based on Genetic Algorithm Feature Selection and Long Short-Term Memory Neural Network’, IEEE Access, 9, pp. 9066–9072. doi:10.1109/ACCESS.2020.3047109, 2021.

-

[16] Thai-Ha Le, Anh Tu Chuc, Farhad Taghizadeh-Hesary, Financial inclusion and its impact on financial efficiency and sustainability: Empirical evidence from Asia, Borsa Istanbul Review, Volume 19, Issue 4, Pages 310-322, ISSN 2214-8450, 2019.

https://doi.org/10.1016/j.bir.2019.07.002

-

[17] Ertugrul, A. M., & Karagoz, P. Movie Genre Classification from Plot Summaries Using Bidirectional LSTM. Proceedings - 12th IEEE International Conference on Semantic Computing, ICSC 2018, 2018-Janua, 248–251. https://doi.org/10.1109/ICSC.2018.00043

-

[18] Ratniasih, Ni Luh, Made Sudarma, and Nyoman Gunantara. “Penerapan Text Mining Dalam Spam Filtering Untuk Aplikasi Chat.” Majalah Ilmiah Teknologi Elektro 16 (3): 13, 2017.

https://doi.org/10.24843/mite.2017.v16i03p03.

-

[19] Hodson, T. O.: Root-mean-square error (RMSE) or mean absolute error (MAE): when to use them or not, Geosci. Model Dev., 15, 5481–5487, https://doi.org/10.5194/gmd-15-5481-2022 , 2022.

{Halaman ini sengaja dikosongkan}

ISSN 1693 – 2951

Ni Ketut Novia Nilasari: Prediksi Nilai Cryptocurrency Dengan…

Discussion and feedback