PENGARUH KINERJA MAKRO EKONOMI TERHADAP KINERJA INDUSTRI DAN KINERJA KEUANGAN PERUSAHAAN SERTA RETURN SAHAM PERUSAHAAN PERBANKAN

on

Kresna Surya Permana, Pengaruh Kinerja Makro Ekonomi ... 9

PENGARUH KINERJA MAKRO EKONOMI TERHADAP KINERJA

INDUSTRI DAN KINERJA KEUANGAN PERUSAHAAN SERTA RETURN

SAHAM PERUSAHAAN PERBANKAN

I Gusti Agung Kresna Surya Purnama(1)

I G. B. Wiksuana(2)

I Ketut Mustanda(3)

(1) Program Pascasarjana Universitas Udayana, Bali - Indonesia (2)(3) Fakultas Ekonomi Universitas Udayana, Bali - Indonesia

ABSTRAK

Penelitian ini bertujuan untuk mengetahui pengaruh kinerja makro ekonomi terhadap kinerja industri dan kinerja keuangan perusahaan serta return saham perusahaan perbankan di Bursa Efek Indonesia. Teknik analisis menggunakan path analysis. Hasil penelitian menunjukkan bahwa kinerja makro ekonomi dan kinerja keuangan perusahaan berpengaruh positif tidak signifikan terhadap return saham, sedangkan kinerja industri berpengaruh negatif tidak signifikan terhadap return saham. Kinerja makro ekonomi berpengaruh positif signifikan terhadap kinerja industri dan berpengaruh positif tidak signifikan terhadap kinerja keuangan perusahaan, sementara kinerja industri berpengaruh negatif tidak signifikan terhadap kinerja keuangan perusahaan perbankan di Bursa Efek Indonesia

Kata kunci: return saham, kinerja makro ekonomi, kinerja industri, kinerja keuangan perusahaan.

ABSTRACT

The purpose of this study is to investigate the influence macroeconomic performance on industry performance and company financial performance and stock returns the banking company in Indonesia Stock Exchange. The analysis technique is path analysis. The results of this research are the macroeconomic performance and company financial performance are not significant positive effect on stock return, while industrial performance is not significant negative effect on stock returns. Subsequent findings is that macroeconomic performance has a significant positive effect on industrial performance and no significant positive effect on company financial performance, while industrial performance is not significant negative effect on the company financial performance of banking companies in Indonesia Stock Exchange.

Keywords: stock return, macroeconomic performance, industry performance, company financial performance.

PENDAHULUAN

Pada umumnya analisis sekuritas menggunakan dua pendekatan yaitu analisis Fundamental dan Teknikal. Analisis fundamental didasarkan pada dua model pasar penilaian sekuritas yaitu earning multiplier dan asset value. Faktor yang mempengaruhi kedua model penilaian sekuritas tersebut adalah rasio keuangan yang merupakan indikator kinerja perusahaan. Analisis teknikal secara umum memfokuskan perhatian pada chart dari harga pasar sekuritas (Francis, 1998). Dow Theory menyatakan bahwa pergerakan harga saham sekuritas dibedakan menjadi tiga komponen yaitu : fluktuasi harian (daily fluctuation), pergerakan secara bulanan (secondary movement) dan primary trend.

Return saham selain dipengaruhi oleh rasio keuangan juga dapat dipengaruhi oleh variabel makro ekonomi. Terdapat banyak indikator yang dapat mengukur variabel makro secara teori termasuk didalamnya indikator politik ekonomi. Indikator yang cukup lazim digunakan untuk memprediksi fluktuasi saham adalah variabel yang secara langsung dikendalikan melalui kebijakan moneter dengan

mekanisme transmisi melalui pasar keuangan (Bank Indonesia, 2004). Variabel-variabel tersebut meliputi Gross Domestic Product (GDP), tingkat suku bunga, laju inflasi, dan kurs valuta asing (Tandelilin, 1997).

Para ekonom seringkali menghubungkan kebijakan moneter melalui peningkatan (penurunan) tingkat suku bunga dengan peningkatan (penurunan) aktivitas ekonomi. Salah satu penyebab perubahan tingkat diskonto (biaya modal) adalah perubahan tingkat suku bunga. Beberapa penelitian terdahulu mendokumentasikan adanya pengaruh perubahan tingkat suku bunga jangka pendek pada Return saham (Durham,2000). Perubahan kebijakan moneter akan mempengaruhi pasar modal melalui perubahan yang terjadi pada pengeluaran konsumsi dan investasi. Penurunan pada tingkat suku bunga akan mendorong pengeluaran konsumsi dan investasi yang selanjutnya akan meningkatkan harga saham termasuk Return saham (Modigliani, 1961).

Penelitian oleh Noviandari (2007) menujukkan bahwa variabel nilai tukar Rupiah terhadap US Dollar dan inflasi secara parsial tidak memiliki korelasi dengan IHSS Keuangan, variabel tingkat suku bunga

berpengaruh terhadap pergerakan IHSS Keuangan, nilai tukar rupiah terhadap US Dollar dan tingkat suku bunga secara simultan berpengaruh terhadap IHSS Keuangan, sementara tingkat inflasi tidak memberikan pengaruh terhadap pergerakan IHSS Keuangan di BEJ selama periode 2000-2005.

Putra (2009) membuktikan bahwa (1) Tingkat suku bunga SBI sebelum perusahaan Lehman Brothers runtuh tidak berpengaruh terhadap IHSG sedangkan sesudah perusahaan Lehman Brothers runtuh berpengaruh terhadap IHSG. (2) nilai tukar rupiah atas Dollar AS sebelum perusahaan Lehman Brothers runtuh tidak berpengaruh terhahap IHSG sedangkan setelah perusahaan Lehman Brothers runtuh berpengaruh tehadap IHSG, (3) Tingkat inflasi baik sebelum dan sesudah perusahaan Lehman Brothers runtuh tidak mempengaruhi IHSG, (4) secara simultan tingkat suku bunga SBI, nilai tukar rupiah atas dollar AS, tingkat inflasi berpengaruh terhadap IHSG baik sebelum maupun sesudah perusahaan Lehman Brothers runtuh .

Sagitarini (2008) menunjukkan bahwa variabel makro ekonomi (tingkat suku bunga) secara parsial tidak berpengaruh tehadap kinerja keuangan pada perusahaan hotel dan travel yang tedaftar BEI periode tahun 2004-2008 dengan tingkat signifikansi tingkat suku bunga sebesar 0,679. Demikian pula Manara (2001) menunjukkan hampir sebagian besar return saham sektor industri barang konsumsi di BEJ periode tahun 1997-2000 terpengaruh oleh return pasar secara signifikan, beberapa saham terpengaruh secara signifikan oleh tingkat inflasi dan tidak ada satu saham yang terpengaruh oleh tingkat suku bunga secara signifikan.

Sunarto (2002) menunjukan bahwa ROA secara signifikan berpengaruh positif terhadap harga saham dengan signifikansi kurang dari 5% (0,043) dan merupakan variabel yang dominan mempengaruhi Return saham dengan beta standar tertinggi yaitu 0,301 sedangkan variabel ROE dan leverage (DER) tidak signifikan berpengaruh terhadap Return saham perusahaan manufaktur di BEJ.

Fitri (2005) menyatakan bahwa variabel independen (Cash Ratio, CR, DER dan ROA) memiliki pengaruh yang tidak signifikan terhadap harga saham perusahaan manufaktur di BEJ tahun 1999-2001. Berbeda dengan penelitian Sasongko dan Wulandari (2006) yang menemukan bahwa ROA tidak berpengaruh signifikan terhadap harga saham perusahaan manufaktur di BEJ periode tahun 20032005.

Tamir Levy menemukan bahwa index berhubungan positif terhadap return saham di Bursa efek Palestina pada tahun penelitian 1994-2007, sedangkan penelitian

yang dilakukan oleh Joseph Magnus Frimpong menunjukkan hasil bahwa ekonomi makro (nilai tukar, indeks harga konsumen, uang beredar, dan tingkat suku bunga) berdampak negatif terhadap harga dan return saham di bursa efek Ghana periode awal sampai dengan pertengahan tahun 2009.

Berdasarkan hasil penelitian sebelumnya terhadap industri atau kelompok perusahaan yang berbeda serta teori yang mendasari, menunjukkan masih adanya research gap terhadap kinerja makro ekonomi, kinerja industri dan kinerja keuangan perusahaan. Tidak konsistennya hasil penelitian tersebut menunjukkan perlu dilakukannya penelitian lanjutan terutama tentang hubungan faktor fundamental terhadap Return saham, sehingga pada akhirnya akan diketahui bagaimana pengaruh kinerja makro ekonomi dan kinerja industri serta kinerja keuangan perusahaan terhadap Return saham industri perbankan di BEI periode 2004-2008.

Tujuan dari penelitian ini adalah untuk melanjutkan dan mengeksplorasi lebih lanjut penelitian mengenai Return saham, dengan menggunakan faktor prediktif berupa kinerja makro ekonomi, kinerja industri dan kinerja keuangan perusahaan. Penelitian ini mendasarkan pada penemuan-penemuan terdahulu tentang pengaruh variabel tersebut terhadap Return saham baik di pasar yang sedang berkembang (developed market) maupun di pasar yang sedang bertumbuh (emerging market) seperti di Indonesia. Penelitian ini akan menyediakan bukti empiris mengenai Return saham dengan menggunakan variabel kinerja makro ekonomi, kinerja industri dan kinerja keuangan perusahaan yang mempengaruhinya, serta data Return saham industry perbankan yang listed di Bursa Efek Indonesia (BEI).

Berdasarkan latar belakang masalah, maka dapat dirangkum permasalahan yang akan diuji secara empiris dalam penelitian ini, yaitu pertama, Apakah Kinerja Makro Ekonomi berpengaruh signifikan terhadap Kinerja perusahaan perbankan di BEI?; kedua, Apakah Kinerja Makro Ekonomi berpengaruh signifikan terhadap Kinerja Keuangan perusahaan perbankan di BEI?; ketiga, Apakah Kinerja Makro Ekonomi berpengaruh signifikan terhadap Return Saham perusahaan perbankan di BEI?;keempat, Apakah Kinerja Makro Ekonomi berpengaruh signifikan terhadap Return Saham perusahaan melalui Kinerja Industri perbankan di BEI?; kelima, Apakah Kinerja Makro Ekonomi berpengaruh signifikan terhadap Return Saham perusahaan melalui Kinerja Keuangan Perusahaan perbankan di BEI?

Kerangka konsep penelitian disajikan pada Gambar 1 yang mencoba menghubungkan pengaruh

antar variabel penelitian yang telah ditetapkan, karena kerangka konsep yang telah dikemukakan sebelumnya oleh para ahli tidak seluruhnya dapat dibuktikan.

Gambar 1. Kerangka Konseptual

Sumber : Dikembangkan dari berbagai pendapat dan publikasi

Hipotesis satu dalam penelitian ini adalah kinerja makro ekonomi berpengaruh signifikan terhadap kinerja industri perbankan di BEI. Hipotesis dua, kinerja makro ekonomi berpengaruh signifikan terhadap kinerja keuangan perusahaan perbankan di BEI. Hipotesis tiga, kinerja makro ekonomi berpengaruh signifikan terhadap return saham perusahaan perbankan di BEI. Hipotesis empat, kinerja makro ekonomi berpengaruh signifikan terhadap return saham perusahaan melalui Kinerja Industri perbankan. Hipotesis lima, kinerja makro ekonomi berpengaruh signifikan terhadap return saham perusahaan melalui kinerja keuangan perusahaan perbankan di BEI.

METODE

Penelitian ini berjenis asosiatif dengan pendekatan kuantitatif. Penelitian ini mencoba untuk melihat bagaimana investor berinvestasi pada perusahaan perbankan dengan menilai laporan keuangan yang dipublikasikan, indeks harga saham perbankan serta mempertimbangkan faktor ekonomi yang akan mempengaruhi return saham di masa mendatang. Penelitian ini dilakukan di Bursa Efek Indonesia. Perusahaan yang menjadi objek penelitian adalah 16 perusahaan perbankan yang telah go public periode tahun 2004 hingga tahun 2008.

Berdasarkan hipotesis maka variabel-variabel dapat dikelompokkan menjadi variabel eksogen, variabel endogen dan variabel antara. Variabel endogen, meliputi variabel endogen independent yaitu return saham dan variabel endogen intervening yaitu kinerja industri dan kinerja keuangan perusahaan sementara variabel eksogennya adalah kinerja makro ekonomi.

Berdasarkan pada identifikasi variabel, maka ditetapkan definisi operasional variabel yang akan digunakan yaitu sebagai berikut pertama, return saham merupakan tingkat pengembalian (return) yang diharapkan investor dari investasi saham di perusahaan perbankan di BEI pada periode 2004-2008. Return saham yang dibahas dalam penelitian ini adalah Return yang berupa capital gain (loss). Kedua, kinerja makro ekonomi,variabel yang mewakili kinerja makro ekonomi adalah tingkat suku bunga yang merupakan tingkat pengembalian atas investasi bebas risiko yaitu suku bunga SBI jangka waktu setahun setiap akhir tahun. Mulai tahun 2004 sampai dengan tahun 2008. Ketiga, kinerja industri variabel yang mewakili kinerja industri dalam penelitian ini adalah indeks harga saham sektor (IHSS) perbankan, dimana indeks yang satuannya dinyatakan dalam persentase (%) ini akan membandingkan perubahan harga saham sektor perbankan dari waktu ke waktu. Keempat, kinerja keuangan perusahaan variabel yang mewakili kinerja keuangan perusahaan dalam penelitian ini adalah return on asset (ROA) yang merupakan perbandingan laba bersih dengan total aktiva perusahaan perbankan.

Jenis data yang digunakan dalam penelitian ini adalah data kuantitatif. Data yang digunakan berupa laporan keuangan (annual report) perusahaan perbankan di BEI periode 2004-2008.

Populasi dalam penelitian ini adalah 20 Emiten yaitu seluruh perusahaan perbankan yang terdaftar di BEI periode tahun 2004 sampai tahun 2008. Adapun kriteria dari perusahaan yang dijadikan sampel penelitian adalah saham perusahaan perbankan yang telah terdaftar sebelum tanggal 1 Januari 2004 dan masih aktif diperdagangkan hingga tanggal 31 Desember 2008 serta mempublikasikan laporan keuangan tahunan periode 31 Desember 2004 sampai 31 Desember 2008 di Bursa Efek Indonesia. Jumlah sampel dalam penelitian ini adalah 16 perusahaan dari 20 perusahaan yang tergolong perusahaan perbankan di pasar modal Indonesia atau BEI dari tahun 2004-2008.

Teknik analisis yang dipergunakan untuk menjawab masalah adalah analisis jalur (Path Analysis). Terdapat suatu variabel dalam analisis jalur yang berperan ganda yaitu sebagai variabel independent pada suatu hubungan, namun menjadi variabel dependent pada hubungan lain mengingat adanya hubungan kausalitas yang berjenjang.

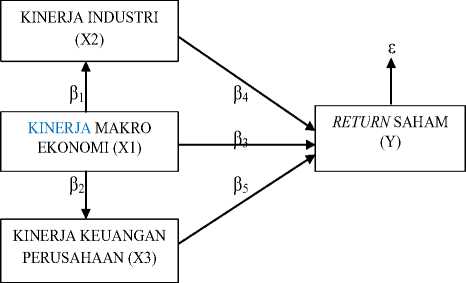

Penyusunan langkah-langkah dalam analisis jalur (Path Analysis) sebagai berikut (Solimun, 2002) pertama, merancang model berdasarkan konsep dan teori, berdasarkan hubungan antar variabel dapat dibuat model dalam diagram path sebagai berikut:

Model dalam Gambar 2 dapat dinyatakan dalam bentuk persamaan sehingga membentuk sistem persamaan yang dinamakan sistem persamaan simultan atau model struktural. Hubungan kausal antara variabel X1,X2,X3,Y. Kedua, pemeriksaan terhadap asumsi yang melandasi. Asumsi yang melandasi analisis Path adalah (a) di dalam model analisis path, hubungan antar variabel adalah linear aditif dan bersifat normal; (b) hanya model rekursif dapat dipertimbangkan yaitu hanya sistem aliran kausal ke satu arah. Model tidak mengandung kausal resiprokal atau arah kausalitas yang berbalik;(c) variabel terikat (endogen) minimal skala ukur interval dan ratio;(d) observed variabels diukur tanpa kesalahan (instrumen pengukuran valid dan reliable); (e) model yang dianalisis dispesialisasikan (identifikasi) dengan benar berdasarkan teori-teori dan konsep-konsep yang relevan. Ketiga, pendugaan parameter (perhitungan koefesien path).

Gambar 2. Model Penelitian

Sumber : Dikembangkan dari berbagai pendapat dan publikasi

Di dalam analisis path, selain ada pengaruh langsung juga terdapat pengaruh tidak langsung dan pengaruh total. Koefisien ini dinamakan koefisien path pengaruh langsung. Pengaruh langsung dan pengaruh tidak langsung serta pengaruh total yang disajikan dalam Tabel 1. Keempat, pemeriksaan validitas atau koefisien determinasi total. Salah atau tidaknya hasil analisis tergantung dari terpenuhi atau tidaknya asumsi yang melandasinya. Validitas model dalam analisis jalur dengan menggunakan koefisien determinasi total. Kelima, langkah terakhir dari analisis jalur melakukan interpensi, hasil analisis yaitu menentukan jalur-jalur pengaruh yang signifikan dan mengidentifikasi jalur pengaruhnya lebih kuat, yaitu dengan membandingkan besarnya koefisien jalur yang terstandar.

Tabel 1. Pengaruh Langsung, Pengaruh Tidak Langsung dan Pengaruh Total

|

Pengaruh variabel |

Pengaruh langsung |

Pengaruh tidak langsung |

Pengaruh total |

|

X1 → X2 |

β1 |

- |

β1 |

|

X1 → X3 |

β2 |

- |

β2 |

|

X1 → Y |

β3 |

- |

β3 |

|

X1 →X2 → Y |

β3 |

β1 X β4 |

β3 +( β1 X β4) |

|

X1 →X3 → Y |

β3 |

β2 X β5 |

β3 +( β2 X β5) |

Sumber : Dikembangkan dari berbagai pendapat dan publikasi

HASIL DAN PEMBAHASAN

Perkembangan return saham perusahaan sampel pada sub sektor perbankan disajikan dalam Tabel 2. Nilai return saham rata-rata dan standar deviasi tertinggi terjadi pada tahun 2006 yaitu masing-masing sebesar 54,41 persen dan 115,72 persen, sedangkan nilai return saham rata-rata dan standar deviasi terendah terjadi pada tahun 2008 yaitu masing-masing sebesar -20,56 persen dan 35,10 persen. Return saham yang tinggi diikuti oleh standar deviasi yang tinggi, menunjukkan bahwa pasar dalam kondisi yang lebih volatile dibandingkan pada saat kondisi pasar menunjukkan rata-rata return saham dan standar deviasi return saham yang rendah.

Tabel 2. Nilai Rata-rata, Nilai Minimum, Nilai Maksimum, dan Standar Deviasi Return Saham

Perusahaan Sampel pada Sub Sektor Perbankan di Bursa Efek Indonesia Periode

Tahun 2004 – 2008 (Dalam Persen)

|

Tahun |

Rata-rata |

Minimum |

Maksimum |

Std. Dev. |

|

2004 |

44,14 |

-44,00 |

130,00 |

50,32 |

|

2005 |

-6,14 |

-69,70 |

128,57 |

43,68 |

|

2006 |

54,41 |

-25,00 |

457,89 |

115,72 |

|

2007 |

36,52 |

-2,86 |

122,22 |

40,52 |

|

2008 |

-20,56 |

-65,48 |

77,08 |

35,10 |

Sumber : Hasil pengolahan data penelitian

Kondisi ini dapat dijelaskan oleh hubungan antara risiko dan return suatu investasi yang menyatakan bahwa hubungan antara risiko dan return adalah linier. Semakin tinggi risiko suatu investasi maka investor akan meminta tambahan return (extra return) sebagai kompensasi atas risiko yang bersedia ditangung oleh investor karena telah bersedia menginvestasikan dana pada aktiva yang berisiko.

Variabel yang digunakan sebagai proksi untuk menentukan variabel kinerja makro ekonomi adalah tingkat suku bunga SBI. Perkembangan data tingkat suku bunga menunjukkan bahwa nilai rata-rata tingkat suku bunga tertingi adalah terjadi pada tahun 2006

yaitu sebesar 11,83 persen, sedangkan nilai rata-rata tingkat suku bunga terendah adalah terjadi pada tahun 2004 yaitu sebesar 7,43 persen. Nilai standar deviasi tertinggi terjadi pada tahun 2005 yaitu sebesar 1,95 persen. Hal ini menunjukkan bahwa tingkat suku bunga pada tahun tersebut berfluktuasi tinggi.

Dengan merangking standar deviasi dari nilai tertinggi sampai nilai terendah menunjukkan bahwa tingkat suku bunga maksimum setiap tahunnya seiring dengan nilai standar deviasinya. Semakin tinggi nilai standar deviasinya, maka nilai maksimum tingkat suku bunga pada tahun tersebut juga paling tinggi. Sedangkan nilai standar deviasi terendah adalah terjadi pada tahun 2004 yaitu sebesar 0,14 persen, yang menunjukkan bahwa tingkat suku bunga pada tahun tersebut relatif stabil.

Variabel kinerja industri diwakili oleh variabel indeks harga saham sub sektor perbankan. Nilai rata-rata tertinggi indeks harga saham sub sektor perbankan terjadi pada tahun 2007 yaitu sebesar 248,76. Indeks harga saham sub sektor perbankan ditentukan oleh rata-rata tertimbang harga saham yang termasuk dalam sub sektor tersebut. Dengan mengasumsikan bahwa variabel ekspektasi arus kas tidak berubah, maka hubungan risiko dengan harga saham adalah tidak linier. Apabila risiko mengalami kenaikan, maka sebaliknya harga saham mengalami penurunan. Standar deviasi return on asset terendah terjadi pada tahun 2007 yaitu sebesar 0,79 persen yang sekaligus mewakili risiko bisnis yang paling rendah. Sehingga rata-rata tertinggi indeks harga saham sub sektor perbankan terjadi pada tahun 2007.

Nilai rata-rata terendah indeks sub sektor perbankan terjadi pada tahun 2004 yaitu sebesar 84,11. Kemungkinan pada tahun tersebut fokus perhatian investor terhadap indeks harga saham sub sektor perbankan adalah pada variabel tingkat suku bunga. Rata-rata tingkat suku bunga terendah terjadi pada tahun 2004 yaitu sebesar 7,43 persen. Maka pada tahun 2004 para investor tidak bisa mengharapkan harga saham yang tinggi sehinga mengakibatkan rata-rata indeks harga saham sub sektor perbankan pada tahun tersebut paling rendah.

Variabel kinerja perusahaan diwakili oleh variabel return on asset (ROA). Perkembangan data ROA menunjukkan bahwa nilai rata-rata ROA tertinggi adalah terjadi pada tahun 2004 yaitu sebesar 2,71 persen, sedangkan ROA terendah terjadi pada tahun 2008 yaitu sebesar -7,50 persen. Nilai standar deviasi tertinggi terjadi pada tahun 2008 yaitu sebesar 32,78 persen yang menunjukkan bahwa perusahaan sampel pada tahun tersebut mengalami risiko bisnis yang cukup tinggi. Kondisi ini dapat dijelaskan bahwa ROA

perusahaan sampel kemungkinan sangat sensitif terhadap perubahan variabel operating asset turover atau net profit margin.

Nilai standar deviasi terendah terjadi pada tahun 2007 yaitu sebesar 0,79 persen. Hal ini menunjukkan bahwa perusahaan sampel pada tahun tersebut mengalami risiko bisnis yang cukup rendah yang ditentukan oleh kemampuan perusahaan dalam mengelola variabel operating asset turnover dan net profit margin.

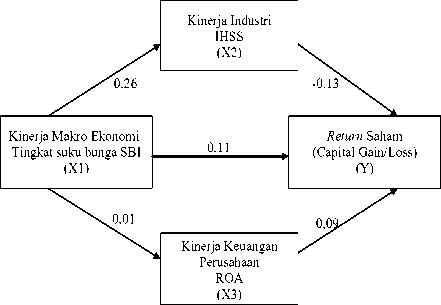

Koefisien jalur menunjukkan regression standardized coefficient masing-masing variabel bebas dan pengaruhnya terhadap variabel terikat. Tabel 3 menunjukkan hasil analisis jalur menggunakan alat analisis regresi sederhana dan regresi ganda dengan bantuan program SPSS 13.0 for windows.

Tabel 3 .Rekapitulasi Koefisien Jalur

|

No. |

Nama variabel |

Standardized Coefficients |

P Value |

Keterangan |

|

1 |

X1 → X2 |

0.26 |

0.02 |

Signifikan |

|

2 |

X1 → X3 |

0.01 |

0.94 |

Tidak Signifikan |

|

3 |

X1 → Y |

0.11 |

0.37 |

Tidak Signifikan |

|

4 |

X2→ Y |

-0.13 |

0.29 |

Tidak Signifikan |

|

5 |

X3 → Y |

0.09 |

0.42 |

Tidak Signifikan |

Sumber : Hasil pengolahan data penelitian

Keterangan :

X1 = variabel kinerja makro ekonomi

X2 = variabel kinerja industri

X3 = variabel kinerja keuangan perusahaan

Y = variabel return saham

α = 0,05

P value ≤ α = significan, dan P. value >α = tidak signifikan

Berdasarkan Tabel 3 menunjukkan bahwa dari lima jalur yang dianalisis hanya satu jalur yang menunjukkan pengaruh signifikan yaitu variabel kinerja makro ekonomi terhadap variabel kinerja industri, sedangkan empat jalur lainnya yaitu jalur variabel kinerja makro ekonomi terhadap variabel kinerja keuangan perusahaan, jalur variabel kinerja makro ekonomi terhadap variabel return saham, jalur variabel kinerja industri terhadap variabel return saham, dan jalur variabel kinerja keuangan perusahaan terhadap variabel return saham perusahaan perbankan tidak menunjukkan pengaruh yang signifikan.

Gambar 3 menampilkan nilai koefisien jalur yang menunjukkan arah dan besarnya kontribusi masing-masing variabel bebas terhadap masing-masing variabel terikatnya, sehingga dapat dijabarkan sebagai berikut pertama, variabel kinerja makro ekonomi

(X1) berkontribusi secara langsung mempengaruhi variabel kinerja industri perbankan (X2) adalah sebesar 0,26 atau 26 persen. Kedua, variabel kinerja makro ekonomi (X1) berkontribusi secara langsung mempengaruhi variabel kinerja keuangan perusahaan perbankan (X3) adalah sebesar 0,01 atau 1 persen. Ketiga, variabel kinerja makro ekonomi (X1) berkontribusi secara langsung mempengaruhi variabel return saham perusahaan perbankan (Y) adalah sebesar 0,11 atau 11 persen. Keempat, variabel kinerja makro ekonomi (X1) berkontribusi secara tidak langsung mempengaruhi variabel return saham perusahaan perbankan (Y) melalui variabel kinerja industri (X2) sebesar -0,0338 (0,26 x -0,13) atau -3,38 persen dengan pengaruh total sebesar 0,0762 (0,11+(0,26 x -0,13)) atau 7,62 persen. Kelima, variabel kinerja makro ekonomi (X1) berkontribusi secara tidak langsung mempengaruhi variabel return saham perusahaan perbankan (Y) melalui variabel kinerja keuangan perusahaan (X3) sebesar 0,0009 (0,01 x 0,09) atau 0,09 persen dengan pengaruh total sebesar 0,1109 (0,11+(0,01 x 0,09)) atau 11,09 persen.

Gambar 3. Diagram Jalur Pengaruh Masing-masing Variabel Bebas Terhadap Masing-masing Variabel Terikatnya

Sumber : Hasil pengolahan data penelitian

Pernyataan atas pengaruh masing-masing variabel bebas terhadap variabel terikatnya ditentukan dengan cara membandingkan nilai statistic P value dengan nilai α = 0,05.

Pengujian hipotesis 1

Berdasarkan Tabel 3 menunjukkan bahwa signifikansi pengaruh secara parsial variabel kinerja makro ekonomi terhadap variabel kinerja industri pada perusahaan perbankan adalah 0,02 < 0,05. Hal ini berarti bahwa variabel kinerja makro ekonomi yang diproksikan dengan tingkat suku bunga berpengaruh positif

signifikan terhadap kinerja industri pada perusahaan perbankan. Hasil ini menerima hipotesis pertama.

Pengujian hipotesis 2

Signifikansi pengaruh secara parsial variabel kinerja makro ekonomi terhadap variabel kinerja keuangan perusahaan pada perusahaan perbankan adalah 0,94 > 0,05. Hal ini berarti bahwa variabel kinerja makro ekonomi yang diproksikan dengan tingkat suku bunga tidak berpengaruh signifikan terhadap variabel kinerja keuangan perusahaan pada perusahaan perbankan. Hasil ini menolak hipotesis kedua.

Pengujian hipotesis 3

Tabel 3 menunjukkan bahwa signifikansi pengaruh secara parsial variabel kinerja makro ekonomi terhadap variabel return saham pada perusahaan perbankan adalah 0,37 > 0,05. Hal ini berarti bahwa variabel kinerja makro ekonomi yang diproksikan dengan tingkat suku bunga tidak berpengaruh signifikan terhadap return saham perusahaan perbankan. Hasil ini menolak hipotesis ketiga.

Pengujian hipotesis 4

Hasil analisis menunjukkan bahwa variabel kinerja makro ekonomi berpengaruh negatif tidak signifikan terhadap variabel return saham pada perusahaan perbankan di Bursa Efek Indonesia periode 2004-2008 melalui variabel Kinerja Industri adalah sebesar -3,38 persen dengan pengaruh total sebesar 7,62 persen. Hal ini berarti bahwa variabel kinerja makro ekonomi yang diproksikan dengan tingkat suku bunga tidak berpengaruh signifikan terhadap return saham perusahaan perbankan sebesar -3,38 persen melalui variabel Kinerja Industri dengan pengaruh total sebesar 7,62 persen. Hasil ini menolak hipotesis keempat

Pengujian hipotesis 5

Hasil analisis menunjukkan bahwa variabel kinerja makro ekonomi berpengaruh positif tidak signifikan terhadap variabel return saham pada perusahaan perbankan di Bursa Efek Indonesia periode 2004-2008 melalui variabel kinerja keuangan perusahaan adalah sebesar 0,09 persen dengan pengaruh total sebesar 11,09 persen. Hal ini berarti bahwa variabel kinerja makro ekonomi yang diproksikan dengan tingkat suku bunga tidak berpengaruh signifikan terhadap return saham perusahaan perbankan sebesar 0,09 persen melalui variabel kinerja keuangan perusahaan dengan pengaruh total sebesar 11,09 persen. Hasil ini menolak hipotesis kelima.

Hasil analisis statistik menunjukkan bahwa terdapat pengaruh positif signifikan atas kinerja makro ekonomi yang diproksikan dengan tingkat suku bunga

terhadap kinerja industri perusahaan perbankan yang diproksikan dengan indeks harga saham sektor perbankan di Bursa Efek Indonesia. Hasil ini tidak konsisten dengan temuan Gan et al. (2006) yang menyatakan bahwa tingkat suku bunga jangka panjang maupun tingkat suku bunga jangka pendek berpengaruh negatif terhadap New Zealand Stock Exchange Index (NZSE40).

Para investor menggunakan indeks khususnya di sektor perbankan sebagai indikator perdagangan untuk mengetahui trend pergerakan harga saham perusahaan perbankan saat ini apakah sedang naik, stabil atau turun. Berdasarkan hasil analisis menunjukkan bahwa variabel kinerja makro ekonomi berkontribusi sebesar 26 persen terhadap kinerja industri. Kondisi ini kemungkinan disebabkan oleh karakteristik umum investor yang tidak menyukai risiko atau risk averse investor.

Investasi pada deposito merupakan investasi dengan risiko yang sangat rendah yang mana produk tersebut disediakan oleh industri perbankan. Tinggi rendahnya return investasi dari deposito sangat dipengaruhi oleh perubahan kinerja makro ekonomi yaitu dalam hal ini adalah tingkat suku bunga. Secara teori ketika tingkat suku bunga mengalami kenaikan maka sebagian besar investor akan mengalokasikan dananya pada aset yang tidak berisiko karena menawarkan return yang tinggi dengan risiko rendah, namun karena penelitian ini dilakukan pada perusahaan perbankan, maka investasi yang masuk baik melalui pasar uang maupun pasar modal akan mengakibatkan alokasi dana investasi ke sektor perbankan semakin tinggi sehingga berpengaruh positif signifikan terhadap kinerja industri IHSS perbankan tersebut.

Berdasarkan hasil analisis menunjukkan bahwa kinerja makro ekonomi berpengaruh positif tidak signifikan terhadap kinerja keuangan perusahaan perbankan di Bursa Efek Indonesia. Hal ini menjelaskan bahwa kinerja makro ekonomi yang diproksikan dengan tingkat sukubunga tidakmampu secara signifikan menjelaskan perubahan kinerja keuangan perusahaan perbankan.

Secara teori ketika tingkat suku bunga mengalami peningkatan maka biaya modal yang harus ditanggung oleh perusahaan akan semakin besar, sehingga akan mengakibatkan penurunan pada laba perusahaan yang akhirnya akan membuat nilai rasio ROA akan menjadi kecil, namun demikian perusahaan perbankan selama periode penelitian tidak secara signifikan merubah kebijakan kreditnya terutama tingkat suku bunga yang ditetapkan bagi para debiturnya walaupun tingkat suku bunga Bank Indonesia mengalami perubahan dari waktu ke waktu, sehingga masih mampu untuk menghasilkan laba yang besar dan mengakibatkan rasio ROA yang diperoleh adalah positif. Kondisi ini

kemungkinan disebabkan karena rata-rata permintaan kredit oleh para debitur per tahunnya mengalami peningkatan.

Tingkat suku bunga per tahunnya mengalami volatilitas yang rendah sedangkan kinerja keuangan perusahaan yang diproksikan dengan ROA mengalami volatilitas yang tinggi. Kondisi tersebut dapat dilihat pada Tabel 3 dan Tabel 5 adalah bahwa nilai standar deviasi tingkat suku bunga setiap tahunnya adalah rendah sedangkan kinerja keuangan menunjukkan nilai standar deviasi yang tinggi terutamanya pada tahun 2008 yaitu sebesar 32,78 persen. Kondisi ini dapat menjelaskan bahwa variabel kinerja makro ekonomi tidak mampu secara signifikan menjelaskan kinerja keuangan perusahaan perbankan.

Berdasarkan hasil analisis data menunjukkan bahwa kinerja makro ekonomi berpengaruh positif tidak signifikan terhadap return saham perusahaan perbankan di Bursa Efek Indonesia. Hasil ini tidak konsisten dengan temuan Cakra (2002) yang menyatakan bahwa tingkat suku bunga berpengaruh signifikan terhadap pergerakan harga saham. Hasil ini juga tidak konsisten dengan temuan Levy (2009) yang menyatakan bahwa tingkat suku bunga berdampak negatif terhadap harga dan return saham.

Secara teori ketika tingkat suku bunga meningkat, maka investor cenderung akan tertarik berinvestasi pada aset yang menawarkan return yang pasti dengan risiko rendah, sehingga investor akan melepas atau menjual sahamnya pada pasar modal yang mengakibatkan harga saham akan turun dan akhirnya akan membuat return saham menjadi kecil. Hasil penelitian menunjukkan pengaruh yang positif antara tingkat suku bunga dengan return saham perusahaan perbankan, hal ini lebih dikarenakan perusahaan perbankan memiliki karaktersitik yang berbeda dengan perusahaan lainnya di BEI, yang mana perubahan tingkat suku bunga tidak selalu berpengaruh negatif terhadap return sahamnya, khususnya selama perusahaan perbankan mampu berkinerja baik dan memiliki prospek yang baik, sehingga akan menarik investor lainnya untuk membeli saham perbankan yang pada akhirnya akan meningkatkan return saham perusahaan perbankan itu sendiri.

Data yang digunakan dalam analisis ini adalah data runtut waktu yaitu menggunakan data tingkat suku bunga dan data return saham tahun yang sama yaitu data dari tahun 2004-2008 yang menyebabkan kinerja makro ekonomi tidak berpengaruh secara signifikan terhadap return saham perusahaan perbankan di Bursa Efek Indonesia. Hasil ini konsisten dengan temuan Siegel (1991) dalam (Tandelilin, 2001) yang menyatakan bahwa perubahan pada harga saham selalu terjadi sebelum perubahan kinerja ekonomi terjadi.

Alasannya adalah bahwa 1) harga saham yang terbentuk merupakan cerminan ekspektasi investor terhadap earning, dividen, maupun tingkat suku bunga yang terjadi. Hasil estimasi investor terhadap ketiga variabel tersebut akan menentukan berapa harga saham yang sesuai. Dengan demikian, harga saham yang sudah terbentuk itu akan merefleksikan ekspektasi investor atas kondisi ekonomi di masa datang, bukannya kondisi ekonomi saat ini. Proses antisipasi atas kejadian di masa yang akan datang inilah yang disebut discounting information (Ang, 1997). Berdasarkan hasil prediksi tersebut, maka para investor akan menggunakan kesempatan untuk membeli atau menjual saham perusahaan bersangkutan. Jika kinerja perusahaan diprediksikan mengalami peningkatan, maka para investor akan mengambil posisi beli saat ini yang mengakibatkan harga saham mengalami kenaikan saat ini dan menjualnya pada saat harga saham mengalami kenaikan di masa yang akan datang, sebaliknya jika kinerja perusahaan diprediksikan mengalami penurunan, maka para investor akan mengambil posisi jual saat ini yang mengakibatkan harga saham mengalami penurunan saat ini dan mengambil posisi beli di masa yang akan datang karena harga jualnya akan turun. 2) Kinerja pasar modal akan bereaksi terhadap perubahan-perubahan ekonomi makro seperti perubahan tingkat suku bunga, inflasi, maupun jumlah uang yang beredar. Ketika investor menentukan harga saham yang tepat sebagai refkleksi perubahan variabel ekonomi makro yang akan terjadi, maka masuk akal jika dikatakan harga saham terjadi sebelum perubahan ekonomi makro benar-benar terjadi.

Hasil analisis menunjukkan bahwa variabel kinerja makro ekonomi berpengaruh negatif terhadap variabel return saham pada perusahaan perbankan di Bursa Efek Indonesia periode 2004-2008 melalui variabel Kinerja industri. Kondisi ini dapat dijelaskan dengan menganalis hubungan antar variabel, yaitu hubungan variabel kinerja makro ekonomi dengan variabel kinerja industri, serta hubungan kinerja industri dengan variabel return saham. Berdasarkan hasil analisis menunjukkan bahwa Kinerja makro ekonomi yang diproksikan dengan tingkat suku bunga berpengaruh positif signifikan terhadap kinerja industri perusahaan perbankan yang diproksikan dengan indeks harga saham sektor perbankan di Bursa Efek Indonesia.

Ketika tingkat suku bunga mengalami kenaikan maka sebagian besar investor akan mengalokasikan dananya pada aset yang tidak berisiko karena menawarkan return yang tinggi dengan risiko rendah. Kondisi ini mengakibatkan dana investasi yang masuk ke sektor perbankan semakin tinggi sehingga berpengaruh positif signifikan terhadap kinerja industri tersebut.

Kinerja industri dikaitkan dengan return saham menunjukkan pengaruh negatif yang tidak signifikan. Hal ini dapat dijelaskan bahwa Return saham selalu mengalami perubahan sebagai akibat adanya perubahan harga pasar saham dari waktu ke waktu. Siegel (1991) dalam (Tandelilin, 2001) menyatakan bahwa perubahan harga saham selalu terjadi sebelum perubahan kinerja ekonomi terjadi. Kondisi ini juga dapat menjelaskan bahwa return saham telah mengalami perubahan sebelum kinerja industri terjadi, bukan pada saat kinerja industri terealisasi. Hasilnya adalah kinerja makro ekonomi berpengaruh tidak signifikan terhadap return saham melalui variabel kinerja industri.

Hasil analisis menunjukkan bahwa variabel kinerja makro ekonomi berpengaruh positif terhadap return saham perusahaan perbankan di Bursa Efek Indonesia periode 2004-2008 melalui variabel kinerja keuangan perusahaan. Kondisi ini dapat dijelaskan dengan mengamati hubungan antar variabel, yaitu hubungan variabel kinerja makro ekonomi dengan variabel kinerja keuangan perusahaan, serta hubungan kinerja keuangan perusahaan terhadap return saham. Berdasarkan hasil analisis menunjukkan bahwa kinerja makro ekonomi yang diproksikan dengan tingkat suku bunga berpengaruh positif tidak signifikan terhadap kinerja keuangan perusahaan yang diproksikan dengan ROA. Variabel kinerja makro ekonomi tidak mampu secara signifikan menjelaskan kinerja keuangan perusahaan perbankan.

Pengaruh variabel kinerja keuangan perusahaan terhadap variabel return saham adalah positif tidak signifikan. Hasil ini menunjukkan bahwa kinerja keuangan perusahaan yang diproksikan dengan ROA tidak mampu secara signifikan menjelaskan return saham perusahaan perbankan. Hasil ini tidak konsisten dengan temuan Lehn dan Makhija (1996) yang menyatakan bahwa ROA menunjukkan hubungan (korelasi) positif dengan return saham. Nilai standar deviasi masing-masing tahun untuk return saham adalah sangat tinggi dibandingkan nilai standar deviasi kinerja keuangan perusahaan. Hal ini menunjukkan bahwa return saham mengalami fluktuasi yang sangat tinggi sedangkan kinerja keuangan perusahaan mengalami fluktuasi yang sangat rendah, sehingga kinerja keuangan perusahaan perbankan tidak mampu secara signifikan menjelaskan variabel return saham.

Arbritrage Pricing Theory memandang bahwa return yang diharapkan untuk suatu sekuritas akan dipengaruhi oleh beberapa faktor risiko. Faktor-faktor risiko tersebut akan menunjukkan kondisi ekonomi secara umum, dan bukan merupakan karakteristik khusus perusahaan (Tandelilin, 2001). Beberapa

penelitian empiris, pernah menggunakan tiga sampai lima faktor risiko yang mempengaruhi return sekuritas. Chen, Roll dan Ross (1986) dalam (Tandelilin, 2001), mengidentifikasi empat faktor yang mempengaruhi return sekuritas, yaitu : perubahan tingkat inflasi, perubahan produksi industri yang tidak diantisipasi, perubahan premi risk-default yang tidak diantisipasi, dan perubahan struktur tingkat suku bunga yang tidak diantisipasi. Berdasarkan hasil analisis tersebut dapat menjelaskan secara umum bahwa kinerja makro ekonomi berpengaruh tidak signifikan terhadap return saham melalui variabel kinerja keuangan perusahaan perbankan di Bursa Efek indonesia.

Berdasarkan hasil analisis dan pembahasan, maka keterbatasan dalam penilitian ini adalah : pertama, Data yang digunakan adalah data dengan menggunakan periode observasi tahunan sehingga kurang mampu menjelaskan secara signifikan mengenai hubungan antar variabel yang diteliti. kedua, Populasi penelitian hanya terbatas pada industri perbankan. ketiga, Data return saham hanya memperhitungkan unsur capital gain.

SIMPULAN DAN SARAN

Berdasarkan uraian hasil pembahasan, maka kesimpulan penelitian adalah sebagai berikut pertama, kinerja makro ekonomi berpengaruh positif signifikan terhadap kinerja industri perusahaan perbankan di Bursa Efek Indonesia periode 2004-2008. Kondisi ini kemungkinan disebabkan oleh karakteristik umum investor yang tidak menyukai risiko atau risk averse investor. Deposito merupakan salah satu produk perbankan yang dapat digunakan oleh para investor sebagai alternatif investasi yang bebas risiko. Hal ini mengakibatkan dana yang masuk ke sektor perbankan semakin tinggi sehingga berpengaruh positif signifikan terhadap kinerja industri tersebut.

Kedua, kinerja makro ekonomi berpengaruh tidak signifikan terhadap kinerja keuangan perusahaan perbankan di Bursa Efek Indonesia periode 2004-2008. Apabila rata-rata permintaan kredit oleh para debitur per tahunnya mengalami peningkatan, maka perusahaan perbankan tidak secara signifikan merubah kebijakan kreditnya terutama tingkat suku bunga yang ditetapkan bagi para debiturnya walaupun tingkat suku bunga Bank Indonesia mengalami perubahan.

Ketiga, kinerja makro ekonomi berpengaruh tidak signifikan terhadap return saham pada perusahaan perbankan di Bursa Efek Indonesia periode 2004-2008. Nilai return saham ditentukan oleh perubahan harga saham yang terjadi dari waktu ke waktu, namun perubahan harga saham selalu terjadi sebelum perubahan kinerja makro ekonomi terjadi

sehingga kondisi tersebut dapat menjelaskan bahwa return saham tidak mampu secara signifikan diprediksi oleh kinerja makro ekonomi yang menggunakan periode prediksi yang sama dengan periode observasi return saham.

Keempat, kinerja makro ekonomi berpengaruh tidak signifikan terhadap return saham pada perusahaan perbankan di Bursa Efek Indonesia periode 2004-2008 melalui variabel Kinerja industri. Walaupun terdapat hubungan searah antara kinerja makro ekonomi dengan variabel kinerja industri, tetapi kinerja industri memiliki hubungan yang tidak searah dengan return saham, sehingga hasil dari pengaruh kinerja makro ekonomi secara tidak langsung terhadap return saham melalui kinerja industri adalah tidak signifikan. Kelima, kinerja makro ekonomi berpengaruh tidak signifikan terhadap return saham perusahaan perbankan di Bursa Efek Indonesia periode 2004-2008 melalui variabel kinerja keuangan perusahaan. Hal ini disebabkan walaupun adanya hubungan searah antara kinerja makro ekonomi dengan kinerja keuangan perusahaan, serta adanya hubungan searah antara kinerja keuangan perusahaan dengan return saham, namun hasil dari pengaruh kinerja makro ekonomi secara tidak langsung terhadap return saham melalui kinerja keuangan perusahaan adalah tidak signifikan.

Berdasarkan uraian kesimpulan di atas, maka saran dalam penelitian ini adalah pertama, para investor hendaknya memprediksi perubahan kinerja industri dengan memperhatikan kinerja makro ekonomi, selain itu untuk memprediksi perubahan return saham dan kinerja keuangan perusahaan para investor hendaknya menggunakan data dengan periode lag waktu (periode observasi mundur) yang diharapkan mampu menjelaskan secara signifikan perubahan variabel yang diprediksi sebagai akibat terjadinya discounting information.

Kedua, Bagi penelitian berikutnya diharapkan meneliti kembali hubungan antar variabel yang telah diteliti dengan mencoba menggunakan proksi yang lainnya untuk mewakili variabel yang akan diteliti, disamping itu data yang digunakan sebaiknya data triwulan dengan periode observasi yang lebih panjang, serta data untuk variabel bebas yang digunakan sebagai prediktor variabel terikat sebaiknya menggunakan data dengan periode lag waktu (periode observasi mundur) hal ini penting karena adanya discounting information, sehingga diharapkan mampu menjelaskan secara signifikan perubahan variabel yang diprediksi. Data return saham hendaknya juga memperhitungkan unsur dividen, karena bagi para investor pada umumnya selain mengharapkan capital gain juga mengharapkan dividen.

REFERENSI

Ang, Robert. 1997. Buku Pintar Pasar Modal. Edisi Pertama. Jakarta : Mediasoft Indonesia.

Brigham and Gapenski. 1993. Intermediet Financial Manajemen. four edition. Orlando : The Drydren Press.

Durham, JB. 2000. The Effect Of Monetary Policy On Montly And Quarterly Stock Market Return Cross-Country Evidence And Sensitivity Analyses, Working Paper, Divion Of Monetery Affairs Board Of Governors Of The Federal Reserve System, Washington DC.

Fitri Kurniasih. 2005 Analisis anomali size effect dan book to market effect terhadap return saham dengan menggunakan modal tiga faktor fama dan french di Bursa Efek Jakarta. Tesis, Program Magister Ilmu Manajemen UI.

Francis, Jack C. 1998. Management of Investment, Second Edition, International Editions Financial Series, McGraw Hill, Singapore.

Frimpong Joseph Magnus. 2006 Modelling and Forecasting Volatility of Returns on the Ghana Stock Exchange Using Garch Models. American Journal of Applied Sciences 3 (10): 2042-2048.

Lehn, K. and Makhija, A.K., 1996. EVA dan MVA as Performance Measure and Signal for Strategic Change, Strategic & Leadership. American Journal of Applied Sciences, May-June.

Noviandari, Widyastuti. 2007. Pengaruh Nilai Tukar Rupiah, Tingkat suku bunga Dan Inflasi Terhadap Indeks Harga Saham Sektor (IHSS) Keuangan Di BEJ, Tesis, Program Magister Manajemen Universitas Atma Jaya.

Riduwan dan Kuncoro, E.A. 2007. Cara Menggunakan dan Memaknai Analisis Jalur. Bandung : Alfabeta.

Sunarto, SE, MM, 2002. Akuntansi. Jakarta : PT. Penapersada.

Tamir Levy. 2009 The Oslo Index and Stock Returns. International Research Journal of Finance and Economics ISSN 1450-2887 Issue 23.

Tandelilin, Eduardus. 1997, Daterminants of Systematic Risk : The Experience of Some Indonesia Common Stock, Yogyakarta : BPFE.

Tandelilin, Eduardus. 2001, Analisis Investasi dan Manajemen Portfolio. Edisi Pertama. Yogyakarta : BPFE.

Discussion and feedback