Dapatkah Love Of Money Sebagai Variabel Intervening Pengaruh Variabel Kecerdasan Terhadap Persepsi Etis Mahasiswa Akuntansi?

on

p-ISSN 2302-514X e-ISSN 2303-1018

Hermawan dan Nurlia. Dapatkah Love .... 93

DAPATKAH LOVE OF MONEY SEBAGAI VARIABEL INTERVENING PENGARUH KECERDASAN TERHADAP PERSEPSI ETIS MAHASISWA AKUNTANSI?

Sigit Hermawan1 Wika Nurlia2

1,2 Fakultas Ekonomi dan Bisnis, Universitas Muhammadiyah Sidoarjo, Jawa Timur, Indonesia email : sigithermawan@umsida.ac.id http://orcid.org/0000-0002-5690-7475

ABSTRAK

Kesuksesan seseorang tidak hanya dipengaruhi oleh kecerdasan intelektualnya tetapi juga kecerdasan emosional dan kecerdasan spiritualnya. Tujuan penelitian menguji love of money sebagai variabel intervening pengaruh kecerdasan intelektual, kecerdasan emosional, dan kecerdasan spiritual terhadap persepsi etis mahasiswa akuntansi. Penelitian juga menguji pengaruh kecerdasan intelektual, kecerdasan emosional, dan kecerdasan spiritual terhadap persepsi etis mahasiswa akuntansi. Sampel penelitian sebanyak 141 mahasiswa akuntansi Universitas Muhammadiyah Sidoarjo. Analisis dilakukan dengan multiple regresion analysis dan analisis jalur (path analysis). Hasil penelitian menyatakan love of money tidak mampu menjadi variabel intervening pada variabel pengaruh kecerdasan intelektual, kecerdasan emosional, dan kecerdasan spiritual terhadap persepsi etis mahasiswa akuntansi. Selain itu, ada pengaruh positif kecerdasan intelektual, kecerdasan emosional, dan kecerdasan spiritual terhadap persepsi etis mahasiswa akuntansi. Penelitian ini diharapkan dapat memberikan kontribusi di bidang pendidikan dalam upaya menumbuhkan dan mengembangkan tingkat kecerdasan intelektual, kecerdasan emosional, dan kecerdasan spiritual baik melalui perkuliahan ataupun non perkuliahan seperti kegiatan kemahasiswaan.

Kata kunci: Love of money, kecerdasan intelektual, kecerdasan emosional, kecerdasan spiritual, persepsietis

CAN LOVE OF MONEY AS INTERVENING VARIABLE EFFECT OF INTELLIGENCE ON ETHICAL PERCEPTION OF ACCOUNTING STUDENTS?

ABSTRACT

The purpose of this study is to test the love of money as an intervening variable for the influence of intellectual intelligence, emotional intelligence, and spiritual intelligence on the ethical perceptions of accounting students. This study also tested partially and simultaneously the influence of intellectual intelligence, emotional intelligence, and spiritual intelligence on the ethical perceptions of accounting students. This research is in the field of associative quantitative research and testing five hypotheses. The sample of this research is 141 accounting students. The analysis is done by multiple regression analysis. The results suggest that love of money could not be an intervening variable for the influence of intellectual intelligence, emotional intelligence, and spiritual intelligence on the ethical perceptions of accounting students. There are both partial and simultaneous influence for intellectual intelligence, emotional intelligence, and spiritual intelligence on the ethical perceptions of accounting students

Keywords: Love of money, intellectual intelligence, emotional intelligence, spiritual intelligence, ethical perceptions

DOI: https://doi.org/1 0.24843/JIAB.2017.v12.i01.p04

PENDAHULUAN

Kepercayaan masyarakat terhadap profesi akuntansi menurun.Hal ini disebabkan adanya skandal yang melibatkan perusahan-perusahaan besar dunia, seperti kasusEnron, kasus WorldCom, dan penipuan akuntansi Olympus (Pratiwi, 2015). Demikian juga kasus-kasus yang melibatkan

perusahaan dalam negeri seperti kasus Bank Global, Bank Lippo, PT. Telkom, PT. KAI, PT Kimia Farma, Great River International, Bank Duta, dan Pertamina di Kilang Balongan (Bachtiar, 2012).

Kasus-kasus tersebutmelibatkan profesi di bidang akuntansi dan berkaitan dengan etika

profesional akuntan. Hal ini menjadi penting untuk memahami dan menjiwai tindakan etis oleh pelaku-pelaku di bidang akuntansi tak terkecuali oleh mahasiswa akuntansi. Bagaimanapun mahasiswa akuntansi adalah calon-calon akuntan di masa mendatang dan akan menduduki profesi-profesi bidang akuntansi di banyak sektor.

Variabel yang mempengaruhi persepsi etis, salah satunya adalah love of money. Variabel ini diartikan secara bebas sebagai kecintaan terhadap uang yang berlebihan sehingga banyak menyebabkan ketamakan dan berkonotasi negatif. Semakin tinggi tingkat love of money seseorang maka akan semakin rendah persepsi etisnya. Konsep love of money pertama kali disampaikan oleh Tang (1992) untuk mengukur perasaan subyektif sesorang tentang uang. Love of money banyak digunakan sebagai tema penelitian bidang akuntansi keperilakuan dan etika profesi termasuk persepsi etis.

Variabel lain yang mempengaruhi persepsi etis mahasiswa akuntansi adalah variabel kecerdasan. Ada tiga variabel kecerdasan, yakni kecerdasan intelektual, kecerdasam emosional, dan kecerdasan spiritual. “Trio kecerdasan” inilah yang dewasa ini sangat mempengaruhi kesuksesan dan juga sikap seseorang. Dewasa ini kesuksesan seseorang tidak hanya dipengaruhi oleh kecerdasan intelektualnya saja tetapi harus juga menyeimbangkannya dengan kecerdasan emosional dan juga kecerdasan spiritualnya.

Kecerdasan intelektual diartikan sebagai sebuah intepretasi hasil tes intelegensia yang dapat memberikan petunjuk kepada seseorang tentang kecerdasan yang dimilikinya (Azwar, 2004). Sunar (2010) menyatakan bahwa kecerdasan intelektual dapat diartikan sebagai:1) kemampuan untuk bekerja secara abstrak baik menggunakan ide-ide, simbol, hubungan logis maupun konsep-konsep teoritis, 2) kemampuan untuk mengenali dan belajar serta menggunakan abstraksi tersebut, dan 3)kemampuan untuk menyelesaikan masalah termasuk masalah yang baru. Kecerdasan emosional adalah kemampuan mengenali perasaan diri sendiri dan perasaaan orang lain, memotivasi diri sendiri, dan dalam hubungan dengan orang lain (Goleman, 2005). Kecerdasan spiritual adalah kecerdasan untuk menghadapi dan memecahkan persoalan makna dan nilai, yaitu kecerdasan untuk menempatkan perilaku dan hidup kita dalam konteks makna yang lebih luas dan kaya, kecerdasan untuk menilai bahwa tindakan atau jalan hidup seseorang lebih bermakna dibandingkan dengan yang lainnya (Zohar dan Marshall, 2002). Safara dan Bathia (2013)

mengartikan kecerdasan spiritual sebagai kemampuan untuk berperilaku dengan kasih sayang dan bijaksana serta mempertahankan kedamaian batin terlepas dari keadaan yang terjadi.

Tiga variabel kecerdasan tersebut mempengaruhi persepsi etis mahasiswa akuntansi.Penelitian ini memiliki lima variabel yakni, variabel kecerdasan intelektual, kecerdasan emosional, kecerdasan spiritual sebagai variabel independen, persepsi etis sebagai variabel dependen, dan love of money sebagai variabel intervening. Penelitian ini berbeda dengan penelitian Gondal dan Husain (2013) yang membedakan antara kecerdasan intelektual dengan kecerdasan emosional pada kinerja karyawan perusahaan telekomunikasi di Pakistan. Penelitian ini juga berbeda dengan penelitian Simanjorangdan Sipayung (2012), Jamaludin dan Indriasari (2011), dan Tikollah dkk., (2006), yang meneliti tentang pengaruh kecerdasan intelektual, kecerdasan emosional, dan kecerdasan spiritual terhadap persepsi etis mahasiswa.

Penelitian ini memasukkan variabel inteverning love of money untuk pengaruh kecerdasan intelektual, kecerdasan emosional, dan kecerdasan spiritual terhadap persepsi etis mahasiswa. Namun, penelitian ini berbeda dengan penelitan Sugiantari dan Widanaputra (2016), Mulyani (2015), Aziz (2015), Widianingrum dan Kamayanti (2014). Penelitian-penelitian tersebut menggunakan variabel love of moneytidak sebagai variabel intervening pengaruh kecerdasan intelektual, kecerdasan emosional, dan kecerdasan spiritual terhadap persepsi etis mahasiswa akuntansi. Dengan demikian, keterbaruan penelitian ini adalah adanya variabel intervening love of moneyatas pengaruh variabel kecerdasan intelektual, kecerdasan emosional, dan kecerdasan spiritual terhadap persepsi etis mahasiswa akuntansi.

Penelitian tentang pengaruh variabel kecerdasan terhadap persepsi etis mahasiswa masih belum konsisten. Penelitian Simanjorang dan Sipayung (2012), Jamaludin dan Indriasari (2011), dan Tikollah dkk., (2006) menyatakan bahwa kecerdasan intelektual, kecerdasan emosional, dan kecerdasan spiritual berpengaruh terhadap persepsi etis mahasiswa. Namun hasil penelitian tersebut berbeda dengan penelitian Lucyanda dan Endro (2012) yang menyatakan bahwa hanya variabel kecerdasan emosional yang mempengaruhi persepsi etis mahasiswa akuntansi. Variabel kecerdasan intelektual dan kecerdasan spiritual tidak berpengaruh. Pathak et. al., (2013) juga menyatakan bahwa kecerdasan emosional tidak berpengaruh pada orientasi etis.

Penelitian tentang love of money terhadap persepsi etis mahasiswa akuntansi juga belum konsisten. Penelitian Widianingrum dan Kamayanti (2014) menyatakan bahwa love of money berpengaruh positif terhadap persepsi etis mahasiswa akuntansi. Hasil penelitian tersebut berbeda dengan penelitian Aziz (2015), Mulyani (2015), dan Sugiantari dan Widanaputra (2016) yang menyatakan bahwa love of money berpengaruh negatif terhadap persepsi etis mahasiswa akuntansi. Semakin tinggi tingkat love of money mahasiswa akuntansi maka semakin rendah persepsi etisnya, dan sebaliknya.

Belum konsistennya penelitian tentang trio kecerdasan dan love of money terhadap persepsi etis mahasiswa akuntansi memberikan peluang untuk dilakukan penelitian kembali seperti penelitian ini. Adapun tujuan penelitian ini adalah untuk menganalisis pengaruh kecerdasan intelektual, kecerdasan emosional, dan kecerdasan spiritual terhadap persepsi etis mahasiswa akuntansi baik secara parsial maupun simultan, dan pengaruh love of money terhadap persepsi etis mahasiswa akuntansi serta pengaruh kecerdasan intelektual, kecerdasan emosional, dan kecerdasan spiritual terhadap persepsi etis mahasiswa dengan love of money sebagai variabel intervening. Selanjutnya artikel ini membahas tentang landasan teori yang berisi teori etika dan hubungan antara variabel serta hipotesis. Pada bagian berikutnya dibahas tentang metode penelitian yang digunakan, hasil dan pembahasan serta simpulan dan saran.

Tema penelitian ini tidak terlepas dari etika dan persepsi. Etika terkait dengan perbuatan atau tindakan. Namun ada juga yang menyamaartikan etika dengan moralitas. Murwanto (2007) menyatakan bahwa etika terkait dengan prinsip moral dan perbuatan yang menjadi landasan bertindak seseorang sehingga apa yang dilakukannya dipandang oleh masyarakat sebagai perbuatan terpuji dan meningkatkan martabat dan kehormatan seseorang. Persepsi terkait dengan interpretasi seseorang terhadap sebuah obyek atau kejadian. Persepsi ini seringkali mengabaikan apakah sesuai dengan kenyataan sebenarnya ataukah tidak. Lubis (2011) menyatakan bahwa persepsi yang formal adalah proses dimana seseorang memilih, berusaha, dan menginterpretasikan rangsangan kedalam suatu gambaran yang terpadu dan penuh arti. Penelitian ini terkait dengan persepsi etis mahasiswa akuntansi yang dipengaruhi oleh tiga variabel independen, yakni kecerdasan intelektual, kecerdasan emosional, dan kecerdasan spiritual serta satu variabel intervening, yakni love of money. Pada bagian berikut ini akan dibahas tentang hubungan antar variabel tersebut.

Kecerdasan intelektual dimiliki oleh semua orang termasuk mahasiswa akuntansi. Menurut Azwar (2004) kecerdasan intelektual adalah interprestasi hasil tes intelegensi ke dalam angka yang dapat menjadi petunjuk mengenai kedudukan tingkat inteligensi seseorang. Inteligensi dapat juga dikatakan sebagai totalitas kemampuan seseorang untuk bertindak dengan tujuan tertentu, berpikir secara rasional. Sementara itu, persepsi etismerupakan pandangan seseorang dalam menyeleksi, mengatur, dan menginterpretasikan masukan-masukan informasi dan pengalaman-pengalaman yang ada dan kemudian menafsirkannya untuk menciptakan keseluruhan makna yang terkandung di dalamnya sesuai dengan prinsip kebenaran, akhlak, dan moral yang berlaku (Mulyani, 2015). Semakin tinggi tingkat kecerdasan intelektual seseorang maka akan membantu mereka dalam menyeleksi, mengatur, dan menginterpretasikan masukan informasi dan pengalaman yang ada. Dengan demikian kecerdasan intelektual dapat membantu dalam memberikan persepsi maupun tanggapan etisnya. Penelitian Simanjorang dan Sipayung (2012), Jamaludin dan Indriasai (2011) menyatakan bahwa kecerdasan intelektual berpengaruh terhadap persepsi etis mahasiswa akuntansi.

Kecerdasan emosional berkaitan dengan bagaimana mengelola emosi menjadi sesuatu yang bermanfaat baik untuk diri sendiri maupun orang lain. Secara sederhana kecerdasan emosional diartikan sebagai kemampuan merasakan, memahami dan secara selektif menerapkan daya dan kepekaan emosi sebagai sumber energi dan pengaruh yang manusiawi. Tikollah dkk., (2006) menyatakan bahwa kecerdasan emosi menuntut pemilikan perasaan, untuk belajar mengakui, menghargai perasaan pada diri dan orang lain seta menanggapinya dengan tepat, menerapkan secara efektif energi emosi dalam kehidupan sehari-hari. Kecerdasan emosional sangat terkait dengan persepsi etis. Seseorang yang memiliki kecerdasan emosional akan memiliki sikap empati yang tinggi kepada orang lain sehingga akan mampu membedakan tindakan atau persepsi yang beretika atau tidak. Penelitian Fallah et al. (2015) menyatakan bahwa seseorang yang banyak memiliki dan mengembangkan kecerdasan emosionalnya akan memiliki keunggulan bersaing dibanding dengan yang tidak memiliki kecerdasan ini. Penelitian Simanjorang dan Sipayung (2012), Jamaludin dan Indriasari (2011) menyatakan bahwa kecerdasan emosional berpengaruh terhadap persepsi etis mahasiswa. Hal yang sama terjadi pada penelitian Carbal dan Carvalho (2014) yang menyatakan bahwa emotional

intelligence berpengaruh signifikan terhadap persepsi etis.

Kecerdasan spiritual merupakan kecerdasan untuk menghadapi dan memecahkan persoalan makna dan nilai, yaitu menempatkan perilaku dan hidup manusia dalam konteks makna yang lebih luas dan kaya, dan salah satu komponen kecerdasan spiritual adalah mutlak jujur dalam arti berkata benar dan konsisten. Sedangkan persepsi etis merupakan pandangan seseorang dalam menyeleksi, mengatur dan menginterpretasikan masukan-masukan informasi dan pengalaman-pengalaman yang ada dan kemudian menafsirkannya untuk menciptakan keseluruhan makna yang terkandung didalamnya sesuai dengan prinsip kebenaran.

Penelitian Fallah dkk. (2015) menyatakan bahwa orang yang memiliki kecerdasan spiritual akan memiliki keunggulan bersaing. Karyawan yang melakukan tindakan tidak etis dapat dipercahkan permasalahannya melalui kecerdasan spiritual. Sementara itu, penelitian Simanjorang dan Sipayung (2012), Jamaludin dan Indriasai (2011) menyatakan bahwa kecerdasan spiritual berpengaruh positif dan signifikan terhadap pengambilan keputusan etis. Dengan demikian mahasiswa yang mempunyai kecerdasan spiritual akan dapatmemberikan persepsi atau tanggapan etisnya mengenai kecurangan akuntansi secara baik.

Penelitian ini menggunakan love of money sebagai variabel intervening. Namun sebelum melakukan analisis intervening, variabel love of money juga sebagai variabel independen untuk dikaitkan dengan variabel dependen yakni persepsi etis mahasiswa akuntansi. Banyak penelitian menyatakan bahwa love of money berpengaruh negatif terhadap persepsi etis mahasiswa akuntansi. Seperti penelitian Aziz (2015) dan Mulyani (2015) yang menyatakan bahwa apabila mahasiswa akuntansi memiliki sikap love of money yang semakin tinggi maka persepsi atas perilaku etis semakin rendah dan begitu pula sebaliknya. Demikian pula dengan penelitian Widianingrum dan Kamayanti (2014). Hal ini pasti akan terbawa saat mahasiswa akuntansi lulus dan menjadi akuntan atau menjadi bagian dari profesi akuntansi. Karena bagaimanapun seseorang yang cinta uang (love of money tinggi) akan memandang uang sebagai sebuah kebutuhan dan berambisi untuk mendapatkannya dengan berbagai cara.

Berdasarkan berbagai penjelasan dan hubungan antar variabel, tujuan penelitian ini adalah untuk menguji hipotesis :

H1: Kecerdasan intelektual berpengaruh terhadap persepsi etis mahasiswa akuntansi.

H2: Kecerdasan emosional berpengaruh terhadap persepsi etis mahasiswa akuntansi.

H3: Kecerdasan spiritual berpengaruh terhadap persepsi etis mahasiswa akuntansi.

H4: Love of money berpengaruh terhadap persepsi etis mahasiswa akuntansi.

H5: Kecerdasan intelektual, kecerdasan emosional, dan kecerdasan spiritual berpengaruh terhadap persepsi etis mahasiswa akuntansi dengan love of money sebagai variabel intervening.

METODE PENELITIAN

Penelitian ini termasuk dalam ranah penelitian kuantitatif asosiatif (Hermawan dan Amirullah, 2016) karena penelitian ini menguji pengaruh antara variabel independen terhadap dependen dan juga adanya variabel intervening. Variabel intervening dalam penelitian ini adalah love of money. Variabel independen terdiri dari kecerdasan intelektual, kecerdasan emosional, dan kecerdasan spiritual. Untuk variabel dependen yakni persepsi etis mahasiswa akuntansi.

Indikator untuk variabel love of money terdiri dari sikapbaik, sikapburuk, prestasi, rasa hormat, prestasi, rasahormat, anggaran (pengelolaan kas), dan kebebasan (Charismawati, 2011). Sementara itu, untuk kecerdasan intelektual diukur dengan indikator yakni kecerdasan verbal, kecerdasan logika, dan kecerdasan numerik (Simanjorang dan Sipayung, 2012; dan Rohim, 2013).Indikator kecerdasan emosional terdiri dari kesadaran diri, pengendalian diri, motivasi diri, empati, dan keterampilan sosial (Tikollah dkk., 2006; dan Bulo, 2002).

Indikator kecerdasan spiritual terdiri dari kemampuan untuk bersikap fleksibel, adanya tingkat kesadaran diri yang tinggi, kemampuan untuk menghadapi dan memanfaatkan penderitaan, kemampuan untuk menghadapi dan melampaui perasaan sakit, kualitas hidup yang diilhami oleh visi dan nilai-nilai, keengganan untuk menyebabkan kerugian yang tidak perlu, kecenderungan untuk berpandangan holistik, kecenderungan untuk bertanya “mengapa” atau “bagaimana jika” dan berupaya untuk mencari jawaban-jawaban yang mendasar, dan memiliki kemudahan untuk bekerja melawan konvensi (Zohar dan Marshall (2002). Variabel persepsi etis mahasiswa akuntansi, indikatornya adalah penalaran moral dan pemantauan diri (Lubis, 2011; dan Charismawati, 2011). Semua pengukuran indikator tersebut dilakukan dengan

pernyataan dalam kuisioner dengan skala interval 1 sampai 5, dengan 1 (sangat setuju) sampai 5 (sangat tidak setuju).

Populasi penelitian ini adalah mahasiswa akuntansi semester enam dan delapan Universitas Muhammadiyah Sidoarjo (UMSIDA) Jawa Timur. Alasan pemilihan populasi karena mahasiswa semester enam dan delapan telah menempuh matakuliah etika bisnis dan profesi serta matakuliah akuntansi keperilakuan. Hal tersebut terkait dengan tema variabel dependen yakni persepsi etis mahasiswa akuntansi, dan tema variabel independen, yakni kecerdasan intelektual, kecerdasan emosional, dan kcerdasan spiritual yang banyak dipelajari pada kedua matakuliah tersebut. Sementara itu, alasan penggunaan love of money dikaitkan dengan populasi karena hampir 90% populasi penelitian ini adalah mahasiswa kelas sore yang sudah bekerja dan mendapat gaji sehingga sangat cocok love of money sebagai variabel intervening dalam penelitian ini.

Adapun jumlah populasi penelitian ini adalah 218 mahasiswa (BAA, 2016). Dengan menggunakan rumus slovin (Hermawan dan Amirullah, 2016) maka sampel penelitian ini sebanyak 141 mahasiswa. Adapun perhitungannya adalah sebagai berikut :

N

n =

1 + N.e2

(1)

218

n=

1 + 218 (0,05)2

n = 141

Keterangan:

n = Ukuran Sampel

N = Ukuran Populasi

e = Prosentase (%), toleransi ketidaktelitian karena kesalahan dalam pengambilan sampel.

Pengumpulan data dilakukan dengan menyebarkan kuisioner kepada responden yang dipilih dengan stratified random sampling karena perbedaan jumlah tiap kelas. Setelah data terkumpul maka tahapan analisis data dilakukan dengan uji validitas dan reliabilitas, uji hipotesis dengan uji efek mediasi, uji t, dan analisis jalur.

HASIL DAN PEMBAHASAN

Peneliti melakukan penyebaran kuisioner kepada 141 responden. Seluruh kuisioner kembali dan dapat digunakan untuk analisis data. Berdasarkan data kuisioner yang diperoleh berikutnya peneliti

melakukan pengujian kualitas data berupa uji validitas dan uji reliabilitas data. Hasilnya semua instrumen dan konstruk penelitian dinyatakan valid dan reliabel. Artinya bahwa semua instrumen pernyataan yang ada di kuisioner mampu mengungkapkan sesuatu yang seharusnya diukur pada butir instrumen tersebut. Hasil data reliabel yang artinya bahwa instrumen tersebut dapat dipercaya untuk digunakan sebagai alat pengumpulan data karena alat ukur tersebut sudah baik (Sugiyono, 2014).

Seluruh variabel dalam penelitian ini dinyatakan valid karena terlihat semua butir pertanyaan pada angket berada diatas tingkat signifikan yaitu diatas 0,30. Hal ini berarti bahwa setiap item butir pertanyaan yang digunakan dalam penelitian ini mampu mengungkapkan sesuatu yang diukur pada soaltersebut.

Suatu konstruk atau variabel dikatakan reliabel jika memberikan nilai cronbach’s alpha > 0,60 sebaliknya, maka dinyatakan tidak reliabel.Variabel X1 (Kecerdasan Intelektual), X2 (Kecerdasan Emosional), X3 (Kecerdasan Spiritual) dan variabel intervening Z (love of money) serta Y (Persepsi Etis Mahasiswa Akuntansi) reliabel. Hal tersebut karena alpha hitung > 0,60 sehingga dapat disimpulkan bahwa variabel-varibel butir dinyatakan reliabel.

Uji t digunakan untuk mengetahui pengaruh secara parsial variabel independen terhadap variabel dependen. Berarti dalam hal ini pengaruh secara parsial variabel kecerdasan intelektual, kecerdasan emosional, kecerdasan spiritual, love of money terhadap persepsi etis mahasiswa akuntansi. Uji t pada tiap hipotesis dapat dilihat pada nilai signifikansi t dari setiap variabel pada output SPSS dengan tingkat signifikansi 0,05 ( α = 5% ). Tabel 1 menjelaskan tentang hal tersebut.

Berdasarkan Tabel 1, diperoleh nilai signifikansi untuk variabel kecerdasan intelekual (X1) sebesar 0,001 lebih kecil dibandingkan dengan nilai signifikansi 0,05. Artinya bahwa H1diterima, yakni variabel kecerdasan intelektual (X1) berpengaruh terhadap persepsi etis mahasiswa akuntansi (Y). Variabel kecerdasan emosional (X2) memiliki nilai sebesar 0,010 yang lebih kecil dibandingkan dengan nilai signifikansi 0,05. Artinya bahwa H2 diterima, yakni variabel kecerdasan emosional (X2) berpengaruh terhadap persepsi etis mahasiswa akuntansi (Y). Variabel kecerdasan spiritual (X3) sebesar 0,000 lebih kecil dibandingkan dengan nilai signifikansi 0,05. Artinya bahwa H3 diterima, yakni variabel kecerdasan spiritual (X1) berpengaruh terhadap persepsi etis mahasiswa akuntansi (Y). Nilai signifikansi variabel kecerdasan intelekual (X1)

Tabel 1.

Hasil Uji Hipotesis

|

Model |

Unstandardized Coefficients |

Standardized Coefficients Beta |

t |

Sig. |

Collinearity Statistics | |||

|

B |

Std. Error |

Tolerance |

VIF | |||||

|

1 |

(Constant) Kecerdasan_ |

10,143 0,104 |

2,104 0,046 |

0,188 |

4,820 2,258 |

0,007 0,001 |

0,772 |

1,295 |

|

Intelektual Kecerdasan_ |

0,077 |

0,030 |

0,215 |

2,600 |

0,010 |

0,591 |

1,691 | |

|

Emosional Kecerdasan_ |

0,052 |

0,036 |

0,123 |

1,458 |

0,000 |

0,559 |

1,788 | |

|

Spiritual Love_of_Money |

0,147 |

-0,040 |

-0,259 |

3,708 |

0,000 |

0,676 |

1,480 | |

a. Dependent Variable: Persepsi Etis Mahasiswa Akuntansi Sumber : Data diolah, 2016

sebesar 0,000 yang lebih kecil dibandingkan dengan nilai signifikansi 0,05. Artinya bahwa H4 diterima, yakni variabel love of money (Z) berpengaruh terhadap persepsi etis mahasiswa akuntansi (Y).

Pada penelitian ini terdapat variabel intervening, yakni variabel love of money. Variabel intervening atau mediasi berfungsi memediasi pengaruh variabel independen terhadap variabel dependen. Untuk mengujinya digunakan analisis jalur (path analysis). Analisis jalur ini merupakan pengembangan dari statistik regresi. Suatu variabel dapat dikatakan sebagai variabel intervening bila memenuhi kriteria, yakni hubungan tidak langsung lebih besar daripada hubungan langsung (Ghozali, 2013). Untuk menghitung koefisien jalur dihitung dengan membuat dua persamaan struktural, yakni persamaan regresi yang menunjukkan hubungan yang dihipotesiskan. Adapun persamaan tersebut sebagai berikut.

Z = β1X1 + β2X2 + β3X3 + ε........................(1)

Y = H1X1 + H2X2 + H3X3 + H4Z + ε...........(2)

Berdasarkan analisis yang dilakukan, dapat diketahui nilai signifikansi dari kecerdasan intelektual sebesar 0,03; kecerdasan emosional sebesar 0,000; dan kecerdasan spiritual sebesar 0,000. Semua nilai lebih kecil dari nilai sig 0,05. Dengan demikian artinya bahwa kecerdasan intelektual, kecerdasan emosional, dan kecerdasan spiritual berpengaruh terhadap love of money. Adapun persamaan struktural regresi yang dihasilkan adalah:

Z = 0,158X1 + 0,294X2 + 0,445X3 + ε

Nilai standardized coefficiets beta sebesar 0,158 variabel kecerdasanintelektual ke variabel love of money pada nilai path atau jalur P2, nilai beta sebesar 0,294 untuk kecerdasan emosional ke variabel love of money pada nilai path atau jalur P4, dan nilai beta sebesar 0,445 untuk kecerdasan spiritual ke variabel love of money pada nilai path atau jalur P6.

Tabel 2.

Hasil Uji Struktural 1

|

Model |

Unstandardized Standardized Coefficients Coefficients B Std. Error Beta t Sig. |

|

(Constant) Kecerdasan_Intelektual Kecerdasan_Emosional Kecerdasan_Spiritual |

-2,462 0,439 -5,607 0,000 0,079 0,036 0,158 2,193 0,030 0,220 0,034 0,294 6,472 0,000 0,447 0,062 0,445 7,234 0,000 |

a. Dependent Variable: Love of Money Sumber : Data diolah, 2016

Tabel 3.

Hasil Uji Struktural 2

|

Model |

Unstandardized Coefficients |

Standardized Coefficients Beta |

t |

Sig. | |

|

B |

Std. Error | ||||

|

1 (Constant) |

10,143 |

2,104 |

4,820 |

0,007 | |

|

Kecerdasan_Intelektual |

0,104 |

0,046 |

0,188 |

2,258 |

0,001 |

|

Kecerdasan_Emosional |

0,077 |

0,030 |

0,215 |

2,600 |

0,010 |

|

Kecerdasan_Spiritual |

0,052 |

0,036 |

0,123 |

1,458 |

0,000 |

|

Love_of_Money |

0,147 |

-0,040 |

-0,259 |

3,708 |

0,000 |

a. Dependent Variable: Persepsi Etis Mahasiswa Akuntansi Sumber : Data diolah, 2016

Hasil analisis pada Tabel 3 menunjukkan bahwa kecerdasan intelektual, kecerdasan emosional, kecerdasan spiritual, dan love of money berpengaruh positif terhadap persepsi etis mahasiswa akuntansi karena nilai Sig. < 0,05 (alpha).Adapun persamaan struktural regresi yang dihasilkan adalah:

Y = 0,188X1 + 0,215X2 + 0,123X3 - 0,259Z + ε

Nilai standardized coefficiets Beta sebesar 0,188 merupakan nilai path atau jalur P1 dari variabel kecerdasan intelektual ke variabel persepsi etis mahasiswa akuntansi, nilai 0,215 merupakan nilai path atau jalur P3 dari variabel kecerdasan emosional

ke variabel persepsi etis mahasiswa akuntansi, sedangkan nilai 0,123 merupakan nilai path atau jalur P5 dari variabel kecerdasan spiritual ke variabel persepsi etis mahasiswa akuntansi dan nilai -0,259 merupakan nilai path atau jalur P7 dari variabel love of money ke variabel persepsi etis mahasiswa akuntansi.

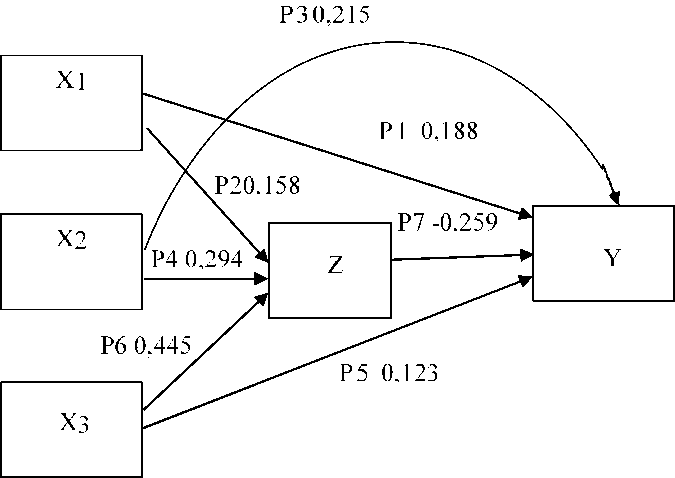

Berdasarkan dua persamaan struktural yang telah didapatkan tersebut, maka jika digambarkan dalam bentuk hubungan antara variabel kecerdasan intelektual, kecerdasan emosional, kecerdasan spiritual, love of money, dan persepsi etis mahasiswa akuntansi adalah sebagai berikut:

Gambar 1. Bentuk Hubungan Variabel Kecerdasan Intelektual, Kecerdasan Emosional, dan Kecerdasan Spiritual Terhadap Persepsi Etis Mahasiswa Akuntansi dengan Love of Money Sebagai Variabel Intervening

Sumber : Data diolah, 2016

Gambar 1 menunjukan bahwa variabel independen, yakni kecerdasan intelektual (X1), kecerdasan emosional (X2), dan kecerdasan spiritual (X3) dengan variabel dependen yakni persepsi etis mahasiswa akuntansi (Y) serta variabel intervening, yakni love of money (Z). Sebuah variabel memenuhi kriteria sebagai variabel intervening apabila nilai hubungan tidak langsungnya lebih besar daripada hubungan langsung. Tabel 4 menjelaskan tentang hasil uji analisis path. Berdasarkan Tabel 4, dapat diketahui bahwa semua hasil analisis path

menyatakan bahwa nilai koefisien hubungan langsung lebih besar daripada hubungan tidak langsung. Artinya bahwa variabel love of money tidak dapat menjadi variabel intervening terhadap pengaruh kecerdasan intelektual, kecerdasan emosional, dan kecerdasan spiritual terhadap persepsi etis mahasiswa akuntansi. Dengan demikian H5 di tolak atau love of money sebagai variabel intervening tidak berpengaruh pada kecerdasan intelektual, kecerdasan emosional, dan kecerdasan spiritual terhadap persepsi etis mahasiswa akuntansi.

|

Tabel 4. Hasil Uji Analisis Path | ||

|

Keterangan |

Nilai Beta |

Analisis |

|

Pengaruh langsung X1 ke Y |

0,188 |

Love of Money tidak menjadivariabel intervening |

|

Pengaruh tak langsung X1 ke Z ke Y |

0,158*-0,259 = -0,041 |

pada kecerdasan intelektual terhadap persepsietis mahasiswa akuntansi |

|

Pengaruh langsung X2 ke Y |

0,215 |

Love of Money tidak menjadivariabel |

|

Pengaruh tak langsung X2 ke Z ke Y |

0,294*-0,259 = -0,076 |

interveningpada kecerdasan emosional terhadap persepsietis mahasiswa akuntansi |

|

Pengaruh langsung X3 ke Y |

0,123 |

Love of Moneytidak menjadivariabel |

|

Pengaruh tak langsung X3 ke Z ke Y |

0,445*-0,259 = -0,115 |

intervening pada kecerdasan spiritual terhadap persepsi etis mahasiswaakuntansi |

Sumber : Data Diolah, 2016

Hasil hipotesis pertama (H1) adalah diterima, yakni variabel kecerdasan intelektual (X1) berpengaruh terhadap persepsi etis mahasiswa akuntansi (Y). Hasil penelitian ini mendukung penelitian Tikollah dkk., (2006), Jamaluddin dan Indriasari (2011), Simanjorang dan Sipayung (2012). Berdasarkan hasil penelitian ini menunjukkan bahwa mahasiswa yang memiliki kecerdasan intelektual akan mampu memahami dan membedakan tindakan yang beretika atau tidak beretika. Hal ini penting karena mahasiswa adalah calon pelaku usaha atau calon pemimpin usaha atau juga calon pemimpin instansi tertentu. Dengan kecerdasan intelektual yang tinggi diharapkan setelah lulus mahasiswa akan dapat merubah kondisi perusahaan atau usaha yang tidak beretika menjadi perusahaan atau usaha yang menjunjung tinggi etika bisnis dan profesi karena sesungguhnya etika terkait juga moralitas atau prinsip-prinsip moral (Keraf, 1998). Mahasiswa Akuntansi yang menjadi responden penelitian 90 persen telah bekerja pada perusahaan yang ada di Sidoarjo dan sekitarnya atau mempunyai usaha sendiri. Dengan berbekal kecerdasan intelektual yang

dimilikinya diharapkan akan mampu membedakan tindakan etis atau tidak etis. Demikian juga ketika berada di lingkungan perusahaan diharapkan dapat menjadi agen perubahan untuk tindakan etika yang lebih baik.

Hasil penelitian kedua menyatakan bahwa H2 diterima, yang berarti bahwa kecerdasan emosional (X2) berpengaruh terhadap persepsi etis mahasiswa akuntansi (Y). Hasil penelitian ini mendukung penelitian Carbal dan Carvalho (2014), Agustini dan Herawati (2013), Simanjorang dan Sipayung (2012), Jamaluddin dan Indriasari (2011). Namun hasil penelitian ini berbeda dengan penelitian Pathak et. al., (2013) yang menyatakan bahwa kecerdasan emosional tidak berpengaruh terhadap orientasi etis. Bagaimanapun mahasiswa dengan kecerdasan emosional yang tinggi akan memiliki kecakapan pribadi dan kecakapan sosial (Goleman, 2005), yang terdiri dari kesadaran diri, pengaturan diri, motivasi, empati, dan ketrampilan sosial. Dua kecakapan yang dimiliki tersebut akan membuat mahasiswa memiliki persepsi etis yang baik. Hal ini karena kecerdasan emosional menjadikan seseorang untuk belajar

mengakui dan menghargai perasaan orang lain, menanggapinya dengan tepat, menerapkan secara efektif informasi dan energi emosi dalam kehidupan dan pekerjaaan sehari-hari (Cooper dan Sawaf, 2001). Mahasiswa Akuntansi Umsida yang menjadi responden penelitian ini adalah mahasiswa pekerja yang masih muda usia. Para mahasiswa ini setelah lulus SMA/SMK kemudian bekerja dan selama kurang lebih satu atau dua tahun bekerja selanjutnya kuliah di program studi Akuntansi Umsida. Profil mahasiswa pekerja yang seperti ini dikenal punya motivasi yang kuat dibanding mahasiswa lainnya, mempunyai kemampuan berkomunikasi yang baik, memiliki energi dan dapat mengelola emosi dengan baik. Intinya para mahasiswa ini memiliki kecakapan pribadi dan kecakapan sosial yang baik yang berarti memiliki kecerdasan emosional yang tinggi. Dengan memiliki kecerdasan emosional yang baik mahasiswa ini akan memiliki persepsi etis yang baik, akan dapat membedakan tindakan yang beretika atau tidak. Ilmu-ilmu yang diperoleh di kampus terutama pada matakuliah keagamaan, matakuliah etika bisnis dan profesi akan membentuk mahasiswa menjadi pekerja yang paham akan etika dan tindakan etis.

Hasil penelitian ketiga menyatakan bahwa H3 diterima, yang berarti bahwa kecerdasan spiritual (X3) berpengaruh terhadap persepsi etis mahasiswa akuntansi (Y). Hasil penelitian ini mendukung penelitian Simanjorang dan Sipayung (2012), dan Jamaluddin dan Indriasari (2011). Mahasiswa yang memilikikecerdasanspiritualakanmampumemaknai segalasesuatuyangdikerjakannyasebagai sebuah ibadah dan akan mampu mengontrol dirinya untuk tidak melakukan hal-hal yang negatif. Mahasiswa yang memiliki kecerdasan spiritual juga akan memiliki rasa tanggung jawab yang tinggi atas segala sesuatu yang dilakukannya sehingga akan mampu menerapkan sikap etis pada dirinya. Mahasiswa Akuntansi Umsida telah dibekali dengan matakuliah keagamaan dan juga matakuliah berbasis softskills lainnya yang mendukung kecerdasan spiritual. Matakuliah berbasis agama diberikan selama enam semester berturut-turut. Sedangkan matakuliah softskills diberikan dengan melakukan elaborasi pada setiap matakuliah. Diharapkan mahasiswa akuntansi Umsida dapat memiliki kecerdasan spiritual yang lebih dibanding dengan mahasiswa kampus lainnya sebagai penciri dari Umsida. Mahasiswa yang memiliki kecerdasan spiritual yang tinggi akan mampu membedakan tindakan etis dan akan mempunyai persepsi yang baik atas perilaku etis. Kecerdasan spiritual memang bisa menjadi kontributor kunci atau predictor untuk ukuran kinerja

dan membangun hubungan struktural melalui variabel yang berbeda, yakni kecerdasan intelektual dan kecerdasan emosional (Ahmed dkk., 2016).

Hasil penelitian keempat menyatakan bahwa H4 diterima. Artinya bahwa love of money berpengaruh terhadap persepsi etis mahasiswa akuntansi. Namun arah koefisien paramaternya negatif (-0,259), artinya bahwa berpengaruh negatif. Dengan adanya pengaruh negatif ini berarti semakin tinggi tingkat love of money mahasiswa akuntansi Umsida maka semakin rendah persepsi etisnya dan begitu pula sebaliknya. Hasil penelitian ini mendukung penelitian Charismawati (2011), Mulyani (2015), Aziz (2015). Namun hasil penelitian ini berbeda dengan penelitian Widyaningrum dan Kamayanti (2014) yang menyatakan bahwa love of money berpengaruh positif terhadap persepsi etis mahasiswa. Artinya bahwa mahasiswa yang memiliki love of money tinggi akan tinggi juga persepsi etisnya.

Hasil penelitian kelima menyatakan bahwa H5 ditolak. Artinya bahwa love of money tidak dapat menjadi variabel intervening atas pengaruh kecerdasan intelektual, kecerdasan emosional, dan kecerdasan spiritual terhadap persepsi etis mahasiswa akuntansi. Hasil penelitian ini mendukung atau konsisten dengan penelitian Sugiantari dan Widianaputra (2016) dan Charismawati (2011). Dengan tidak dapatnya love of money sebagai variabel intervening berarti bahwa mahasiswa tidak mempertimbangkan faktor uang atas pengaruh kecerdasan intelektual, kecerdasan emosional, dan kecerdasan spiritual terhadap persepsi etis mahasiswa akuntansi. Atau dapat dikatakan bahwa ada atau tidak adanya faktor uang, mahasiswa akuntansi Umsida masih tetap memiliki persepsi etis yang baik yang dipengaruhi oleh kecerdasan intelektual, kecerdasan emosional, dan kecerdasan spiritual.

SIMPULAN

Berdasarkan hasil penelitian dan pembahasan, simpulan penelitian ini adalah love of money tidak dapat menjadi variabel intervening untuk pengaruh kecerdasan intelektual, kecerdasan emosional, dan kecerdasan spiritual terhadap persepsi etis mahasiswa akuntansi. Sementara itu, kecerdasan intelektual, kecerdasan emosional, dan kecerdasan spiritual berpengaruh positif terhadap persepsi etis mahasiswa akuntansi. Sedangkan love of money berpengaruh negatif terhadap persepsi etis mahasiswa akuntansi.

Saran penelitian ini adalah perlu upaya untuk menumbuhkan dan mengembangkan kecerdasan intelektual, kecerdasan emosional, dan kecerdasan

spiritual karena terbukti berpengaruh terhadap persepsi etis mahasiswa akuntansi. Upaya tersebut dapat dilakukan baik melalui perkuliahan ataupun non perkuliahan seperti kegiatan kemahasiswaan. Pada kegiatan perkuliahan dapat dilakukan melalui matakuliah yang spesifik seperti matakuliah Etika Bisnis dan Profesi serta matakuliah keagamaan. Penelitian ini hanya menggunakan satu objek yakni mahasiswa akuntansi kelas sore Universitas Muhammadiyah Sidoarjo saja, sehingga ruang generalisasinya menjadi sempit. Bagi peneliti selanjutnya bisa menambah objek penelitian pada Universitas lain atau memperluas populasinya. Penelitiselanjutnya juga dapat mengubah variabel bebas atau menggunakan faktor lain seperti : status ekonomi dan latar belakang keluarga sebagai faktor yang dapat mempengaruhi tingkat love of money dan persepsi etis.

REFERENSI

Agustini, Syukriyah & Nyoman Trisna Herawati.

(2013). Pengaruh Kecerdasan Intelektual, Kecerdasan Emosional dan Kecerdasan Spiritual Terhadap Sikap Etis Mahasiswa S1 Akuntansi Universitas Pendidikan Ganesha Singaraja.

Ahmed, Adeel, Mohd Anuar Arshad, Arshad Mahmood, & Sohail Akhtar. (2016). Holistic Human Resource Development: Balancing the Equation Through the Inclusion of Spiritual Quotient. Journal of Management Policy and Practice, (17)1.

Akhtar, Sohail., Mohd Anuar bin Arshad., Arshad Mahmood., & Adeel Ahmed. (2015). Spiritual Quotient and Ethical Values towards Organizational Sustainability. International Letters of Social and Humanistic Sciences, 58, 1 -7 doi:10. 18052/www.scipress.com/ ILSHS.58.1

Aziz, Toriq Ibnu. (2015). Pengaruh Love of Money dan Machiavellian Terhadap Persepsi Etis Mahasiswa Akuntansi (Studi Empiris Pada Mahasiswa Akuntansi UNY Angkatan 2013 dan 2014). Jurnal Ilmiah Mahasiswa. Prodi Akuntansi FE UNY.

Azwar, Saifuddin. (2004.) Pengantar Psikologi Inteligesi. Yogyakarta.

Bachtiar, Emil. (2012). Kasus-Kasus Etika Bisnis dan Profesi. Penerbit Salemba Empat. Jakarta.

Biro Administrasi Akademik (BAA) Universitas Muhammadiyah Sidoarjo. (2016). Data Mahasiswa Aktif Program Studi Akuntansi.

Bulo, William. (2002) Pengaruh Tingkat Pendidikan Tinggi Terhadap Kecedasan Emosional. Ekonomi, Universitas Gadja Mada,Yogyakarta.

Cabral, Angelo Miguel Rodrigues., & Fernando Manuel Pereira de Oliveira Carvalho. (2014). Emotional Intelligence and Ethics on Organizations. Open Journal of Business and Management, 2, 5-23. http://dx.doi.org/10.4236/ ojbm.2014.21004

Charismawati, Celvia Dhian. (2011) Analisis Hubungan antara Love Of Money dengan Persepsi Etika Mahasiswa Akuntansi. Tesis. Universitas Diponegoro, Semarang.

Cooper, Robert K., & Ayman Sawaf. (2001). Executive EQ: Kecerdasan Emosional dalam Kepemimpinan Organisasi. PT. Gramedia Pustaka Utama. Jakarta.

Fallah, Vahid., Soheila Khosroabadi., & Hamideh Usefi. (2015). Development of Emotional Quotient and Spiritual Quotient : The strategy of Ethics Development. International Letters of Social and Humanistic Sciences, 49, 4352

Ghozali, Imam. (2013). Aplikasi Analisis Multivatiate dengan Program. Semarang: Badan Penerbit Universitas Diponegoro.

Goleman, Daniel. (2005). Working With Emotional Intelegence. Jakarta: PT. Gramedia Pustaka Utama.

Gondal, Uzma Hanif Gondal., & Tajammal Husain. (2013). A Comparative Study of Intelligence Quotient and Emotional Intelligence: Effect on Employees’ Performance. Asian Journal of Business Management, 5(1), 153-162.

Hermawan, Sigit., & Amirullah. (2016). Metode Penelitian Bisnis Pendekatan Kuantitatif dan Kualitatif. Penerbit Media Nusa Creative. Malang.

Jamaluddin., & Rahayu Indriasari. (2011). Pengaruh Kecerdasan Intelektual, Kecerdasan Emosional, dan Kecerdasan Spiritual terhadap Etika Mahasiswa Akuntansi Fakultas Ekonomi Universitas Tadulako. Jurnal Pamator, 41.

Keraf, Sonny A. (1998). Etika Bisnis Tuntutan dan Relevansinya. Yogyakarta: Kanisius.

Lubis,Arfan Ikhsan. (2011). Akuntansi Keprilakuan. Jakarta: Salemba Empat.

Lucyanda, Jurica., & Gunardi Endro. (2012). Faktor-Faktor Yang Memengaruhi Perilaku Etis Mahasiswa Akuntansi Universitas Bakrie. Media Riset Akuntansi, 2(2).

Ludigdo. (1999). Persepsi Akuntan dan Mahasiswa Terhadap Etika Bisnis. Jurnal Riset Akuntansi Indonesia, 2(1).

Mulyani, Sri. (2015). Analisis Pengaruh Jenis Kelamin dan Status Pekerjaan Terhaap Persepsi Etis Mahasiswa Akuntansi Dengan Love of Money sebagai Variabel Intervening. Majalah Ilmiah Solusi, 14(3).

Murwanto. (2007) Pengaruh Pemikiran Moral, Tingakat Idealisme, Tingkat Relativisme dan Locus of Control Terhadap Sensitivitas, Pertimbangan, Motovasi dan Karakter Mahasiswa Akuntansi. Universitas Diponegoro, Semarang.

Pathak, Ravindra., Gaurav Jaiswal., & Manoj Patwardhan. (2013). A Study of The Relationship Between Emotional Intelligence and Ecthical Orientation. Prestige International Journal of Management & IT- Sanchayan, 2(2), 108-116.

Pratiwi, Dhera Arizona. (2015). Tujuh Perusahaan dengan Skandal Terbesar di Dunia.

Rohim, Ahmad Yusron. (2013). Pengaruh Kecerdasan Emosional, Kecerdasan Intelektual, Kecerdasan Spiritual Terhadap Pengambilan Keputusan Etis Dengan Locus Of Control Sebagai Variabel Pemoderasi. Universitas Muhammadiyah Sidoarjo, Sidoarjo.

Safara, Maryam., & MS Bathia. (2013). Spiritual Intelligence. Delphi Psychitiary Journal, 16(2).

Simanjorang, Debora, & Friska Sipayung. (2012). Pengaruh Kecerdasan Intelektual, Kecerdasan Emosional, dan Kecerdasan Spiritual Terhadap Sikap Etis Mahasiswa Manajemen Fakultas Ekonomi Universitas Sumatera Utara. Jurnal Ekonomi, 15(2).

Soebyakto, Bambang Bemby., & Chee Wei Ming. (2012). An Empirical Testing of Intelligence,

Emotional and Spiritual Quotients Quality of Managers using Structural Equation Modeling. International Journal of Independent Research and Studies, 1(1).

Sugiantara, Ni Kadek., & A.A.G.P.Widanaputra. (2016). Pengaruh Idealisme, Relativisme, dan Love of Money Pada Persepsi Mahasiswa Akuntansi Tentang Krisis Etika Akuntan. E-Jurnal Akuntansi Universitas Udayana. 17, 2474-2502.

Sugiyono. (2014). Metode Penelitian Kuantitatif, Kualitatif, Dan R&D. Bandung: Penerbit Alfabeta.

Sunar, Dwi. (2010). Edisi Lengkap Tes IQ, EQ, dan SQ Cara Mudah Mengenali dan Memahami Kepribadian Anda. Yogyakarta: Flash Books.

Tikollah, M. Ridwan, Iwan Triyuwono, & H. Unti Ludigdo. (2006). Pengaruh Kecerdasan Intelektual, Kecerdasan Emosional, dan Kecerdasan Spiritual Terhadap Sikap Etis Mahasiswa Akuntansi (Studi pada Perguruan Tinggi Negeri di Kota Makassar). Simposium Nasional Akuntansi 9 Padang.

Widianingrum, Ayu, & Ari Kamayanti. (2014). Determinan Persepsi Etika Mahasiswa Akuntansi Dengan Love of Money Sebagai Variabel Intervening. Jurnal Ilmiah Mahasiswa FEB Universitas Brawijaya Malang, 2(2).

Zohar, Danah, & Ian Marshall. (2002). Memanfaatkan Kecerdasan Spiritual dalam Berpikir Integralistik dan Holistik untuk Memaknai Kehidupan. Bandung: Mizan Media Utama.

Tang, Thomas Li-Ping. (1992). The Meaning of Money Revisited, Journal of Organizational Behavior, 13, 197-202.

Discussion and feedback