PENGARUH PERTUMBUHAN AKTIVA PRODUKTIF DAN DANA PIHAK KETIGA PADA KINERJA OPERASIONAL LEMBAGA PERKREDITAN DESA DI KABUPATEN BADUNG

on

PENGARUH PERTUMBUHAN AKTIVA PRODUKTIF DAN DANA PIHAK KETIGA PADA KINERJA OPERASIONAL LEMBAGA PERKREDITAN DESA DI KABUPATEN BADUNG

PUTU NILA KRISNA DEWI I WAYAN SUARTANA Jurusan Akuntansi Fakultas Ekonomi, Universitas Udayana

ABSTRACT

The aim of this research is to have insight about the effect of earnings assets growth (credit offered) and third parties’ fund (saving and deposits) on LPDs, operational performance (BOPO ratio) in Badung regency both simultaneously and partially. Sample is collected using random sampling method with total sample of 30 LPDs.

This research uses annual data in the period of 2002-2007. Data are analyzed using multiple linier regressions. The results show that simultaneously all independent variables, which consist of growth of credit offered, saving, and deposits, has significant effect on operational performance of LPDs in Badung Regency during the period of 2003-2007 with adjusted R2 of 0.049. Although, partially only growth of credit offered affects LPDs’ operational performance significantly with degree of confidence of 95%.

Keywords: earnings assets growth, third parties’ fund growth, operational performance (BOPO ratio)

Desa adat merupakan salah satu lembaga organisasi sosial yang bersifat tradisional di Bali. Desa adat memiliki beberapa hak otonomi. Salah satu di antaranya adalah otonomi dalam sosial ekonomi yang merupakan kekuasaan untuk mengatur hubungan antarkelompok masyarakat serta mengelola kekayaan desa adat. Pemerintah Provinsi Bali mengeluarkan Peraturan Daerah Nomor 3, Tahun 2007 tentang Perubahan Atas Peraturan Daerah Provinsi Bali Nomor 8, Tahun 2002 tentang Lembaga Perkreditan Desa. Peraturan daerah ini

menggariskan bahwa LPD adalah lembaga perkreditan desa yang merupakan

badan usaha keuangan milik desa yang melaksanakan kegiatan usaha di lingkungan desa dan untuk krama desa.

Setiap badan usaha termasuk juga LPD dalam usahanya tentu menginginkan suatu keuntungan. Untuk mencapai keuntungan yang optimal LPD harus menjalankan usahanya secara efisien, efektif, dan ekonomis. Kemampuan LPD untuk menghasilkan keuntungan dengan dana yang dimilikinya disebut rentabilitas LPD. Salah satu komponen rentabilitas LPD adalah rasio BOPO (Biaya Operasional Pendapatan Operasional), yaitu rasio biaya operasional yang dikeluarkan untuk menghasilkan pendapatan operasional. Rasio BOPO ini berkaitan erat dengan kegiatan operasional LPD, yaitu penghimpunan dana dan penggunaan dana.

Biaya operasional LPD yang terlalu tinggi atau sama dengan pendapatan operasional tidak akan mendatangkan keuntungan bagi LPD. LPD akan mendapatkan keuntungan jika biaya operasional yang bersumber dari dana pihak ketiga, biaya tenaga kerja, dan biaya overhead lebih kecil daripada pendapatan operasional yang diperoleh dari aktiva produktif. Pendapatan LPD yang tinggi dengan biaya operasional yang rendah dapat menekan rasio BOPO sehingga LPD berada pada posisi sehat. Adapun data perkembangan aset, aktiva produktif, modal, dana pihak ketiga, laba, serta rasio BOPO LPD di Kabupaten Badung tahun 2003 sampai dengan 2007 dapat dilihat dalam tabel berikut ini.

Tabel 1 Perkembangan Aset, Modal, Aktiva Produktif, Dana Pihak Ketiga, Laba, dan BOPO LPD di Kabupaten Badung Tahun 2003–2007

|

No |

Uraian |

Tahun | ||||

|

2003 |

2004 |

2005 |

2006 |

2007 | ||

|

1. |

Aset (Rp000) |

406.572.206 |

560.162.515 |

692.459.009 |

798.445.105 |

1.040.228.234 |

|

2. |

Modal (Rp000) |

5.463.285 |

6.216.275 |

6.799.658 |

7.457.605 |

8.258.305 |

|

3. |

Aktiva Produktif (Rp000) |

388.064.546 |

535.645.983 |

662.493.502 |

753.372.451 |

983.997.787 |

|

4. |

Dana Pihak III (Rp000) |

319.949.026 |

453.483.186 |

556.907.193 |

632.467.794 |

840.480.472 |

|

5. |

Laba (Rp000) |

26.350.982 |

30.541.768 |

40.601.285 |

44.471.782 |

49.825.431 |

|

6. |

BOPO (%) |

65,41 |

66,78 |

64,27 |

66,10 |

67,52 |

Sumber : PLPDK Badung (data diolah), 2007

Dalam Tabel 1 terlihat bahwa terjadi peningkatan aset, aktiva produktif, modal, dana pihak ketiga dan laba dari tahun ke tahun. Sebaliknya, BOPO mengalami penurunan pada tahun 2005, tetapi mengalami kenaikan pada tahun 2004, 2006, dan 2007. Dalam tabel tersebut juga terlihat bahwa peningkatan aset, aktiva produktif, modal, dan dana pihak ketiga disertai pula dengan peningkatan laba, namum tidak demikian halnya dengan BOPO, yang rasionya berfluktuasi. Dengan demikian, arah penelitian ini adalah menganalisis pengaruh pertumbuhan aset terutama earning assets dan dana pihak ketiga pada kinerja operasional (rasio BOPO) LPD di Kabupaten Badung. Hal itu diteliti karena dalam earnings assets tertanam dana dan merupakan sumber dana dalam usaha LPD untuk memperoleh pendapatan seperti kredit yang diberikan. Sebaliknya, dana pihak ketiga merupakan dana masyarakat yang berupa tabungan dan deposito yang merupakan sumber biaya bagi LPD.

Tulisan ini membahas dampak pertumbuhan aktiva produktif dan dana pihak ketiga pada kinerja operasional (rasio BOPO) LPD di Kabupaten Badung. Studi ini diharapkan dapat memperluas pengetahuan dan wawasan mengenai penilaian kinerja keuangan LPD terutama rasio BOPO dalam mengelola aset dan dana pihak ketiga secara optimal sehingga bermanfaat bagi pihak-pihak yang berkepentingan sebagai dasar pengambilan keputusan. Di samping itu,

dapat memberikan sumbangan pemikiran dan masukan bagi pihak

manajemen LPD dalam mengelola aset dan dana pihak ketiganya secara optimal sehingga menghasilkan keuntungan.

Menurut Prastowo dan Juliaty (2005:56), analisis laporan keuangan merupakan suatu proses untuk membedah laporan keuangan ke dalam unsur-unsurnya, menelaah tiap-tiap unsur tersebut, dan menelaah hubungan di antara unsur-unsur tersebut. Tujuannya adalah untuk memperoleh pengertian dan pemahaman yang baik dan tepat atas laporan keuangan itu sendiri. Secara umum metode analisis laporan keuangan dapat diklasifikasikan menjadi dua klasifikasi, yaitu metode analisis horizontal (dinamis) dan metode analisis vertikal (statis).

Menurut Merkusiwati (2003), penilaian kinerja perusahaan bagi manajemen dapat diartikan sebagai penilaian terhadap prestasi yang dapat dicapai. Untuk menilai kinerja perbankan umumnya digunakan lima aspek penilaian, yaitu CAMEL (Capital, Assets, Quality Management, Earning, dan Liquidity). Tingkat kesehatan bank dapat dinilai dari beberapa indikator. Salah satu indikator utama yang dijadikan dasar penilaian adalah laporan keuangan bank yang bersangkutan. Untuk menilai kinerja perusahaan perbankan umunya digunakan lima aspek penilaian, yaitu (1) capital, (2) assets, (3) management, (4) earnings, dan (5) liquidity yang biasa disebut CAMEL (Almilia dan Herdiningtyas, 2005).

Aktiva produktif atau earning assets adalah semua penanaman dana dalam rupiah dan valuta asing yang dimaksudkan untuk memperoleh penghasilan sesuai dengan fungsinya (Siamat, 1995:230). Komponen aktiva produktif bank terdiri atas kredit yang diberikan, penempatan pada bank lain, surat-surat berharga, dan penyertaan.

Riyadi (2006:79) mendefinisikan sumber dana pihak ketiga sebagai dana yang berasal dari masyarakat biasa. Menurut Bank Indonesia (2001:IV.2.1) bentuk-bentuk simpanan dapat berupa giro (demand deposit), tabungan (saving deposit), deposito berjangka (time deposit), dan sertifikat deposito (sertificate deposit).

Pendapatan adalah arus masuk bruto dari manfaat ekonomi yang timbul dari aktivitas normal bank selama suatu periode yang mengakibatkan kenaikan ekuitas dan tidak secara langsung berasal dari kontribusi penanam modal (Bank Indonesia, 2001:VI.1.1). Pendapatan bank terdiri atas beberapa komponen, yaitu pendapatan bunga, pendapatan provisi kredit, pendapatan komisi kredit, pendapatan atas transaksi valuta asing, pendapatan operasional lainnya, pendapatan nonoperasional lainnya, dan pendapatan luar biasa.

Beban adalah penurunan manfaat ekonomis selama suatu periode akuntansi dalam bentuk arus keluar atau berkurangnya aktiva dan terjadinya kewajiban yang mengakibatkan penurunan ekuitas yang tidak menyangkut pembagian kepada penanam modal (Bank Indonesia, 2001: VI: 1.1). Beban bank terdiri atas beban bunga, beban valuta asing, beban administrasi dan umum/overhead, serta beban nonoperasional.

Menurut Riyadi (2006:159) BOPO adalah rasio perbandingan antara biaya

operasional dengan pendapatan operasional. Semakin rendah tingkat rasio BOPO berarti semakin baik kinerja manajemen bank tersebut karena lebih efisien dalam menggunakan sumber daya yang ada di perusahaan.

BOPO = Biaya 0perasional × 100%

Pendapatan Operasional

Menurut Sudirman (2000:190) usaha bank dalam meningkatkan rentabilitas dapat ditempuh dengan cara berikut.

-

a. Meningkatkan pendapatan bank dengan cara memperbanyak jumlah aktiva produktif (seperti kredit, penanaman lain, dan penyertaan) dibanding dengan bentuk aktiva lainnya (seperti inventaris, rupa-rupa aktiva, kas, dan sejenisnya).

-

b. Pendapatan bank yang tinggi dengan biaya operasional yang rendah akan meningkatkan rentabilitas bank.

-

c. Meningkatkan kualitas aktiva produktif sehingga meningkatkan pendapatan yang akhirnya meningkatkan rentabilitas.

Penelitian yang dilakukan oleh Yuliani (2006) pada PT Bank Mega Tbk menunjukkan bahwa pertumbuhan aktiva produktif dan pertumbuhan dana pihak ketiga mempunyai pengaruh yang tidak signifikan terhadap rasio BOPO. Pengujian secara parsial menemukan bahwa pertumbuhan penempatan pada bank lain, pertumbuhan surat-surat berharga, pertumbuhan kredit yang diberikan, pertumbuhan penyertaan saham, pertumbuhan deposito, dan pertumbuhan giro berpengaruh tidak signifikan terhadap rasio BOPO pada PT

Bank Mega Tbk. Sebaliknya, pertumbuhan tabungan memiliki pengaruh

signifikan pada rasio BOPO pada PT Bank Mega Tbk.

Rosdyana (2005), yang melakukan penelitian pada PT BPR Pedungan menemukan bahwa pertumbuhan antarbank aktiva, kredit yang diberikan, tabungan, dan deposito secara bersama-sama mempunyai pengaruh bermakna dan signifikan terhadap rasio BOPO, PT BPR Pedungan. Hasil pengujian secara parsial menunjukkan bahwa pertumbuhan antarbank aktiva dan pertumbuhan deposito berpengaruh tidak signifikan terhadap rasio BOPO sedangkan pertumbuhan kredit yang diberikan dan pertumbuhan tabungan berpengaruh signifikan terhadap rasio BOPO PT BPR Pedungan.

Penelitian yang dilakukan oleh Rahyuda dan Prawita (2003) menunjukkan hasil bahwa pertumbuhan aktiva produktif dan dana pihak ketiga mempunyai kontribusi yang bermakna terhadap rasio BOPO. Berdasarkan hasil pengujian secara parsial menunjukkan bahwa pertumbuhan penempatan, pertumbuhan surat-surat berharga, pertumbuhan penyertaan, dan pertumbuhan deposito berpengaruh tidak signifikan terhadap rasio BOPO. Sebaliknya, pertumbuhan kredit yang diberikan, pertumbuhan giro, dan pertumbuhan tabungan berpengaruh signifikan terhadap rasio BOPO pada Bank Pembangunan Daerah Bali.

Wahyundari (2008) melakukan studi serupa pada PT Bank Pembangunan Daerah Bali Periode 2003—2007. Berdasarkan hasil pengujian secara simultan diketahui bahwa pertumbuhan antarbank aktiva, kredit yang diberikan, tabungan, dan deposito secara bersama-sama mempunyai pengaruh bermakna

dan signifikan terhadap rasio BOPO PT Bank Pembangunan Daerah Bali

periode 2003—2007. Hasil penelitian ini juga menunjukkan bahwa pertumbuhan penempatan, pertumbuhan surat-surat berharga, pertumbuhan giro, pertumbuhan tabungan, dan pertumbuhan deposito berpengaruh tidak signifikan pada rasio BOPO, sedangkan pertumbuhan kredit yang diberikan memberi pengaruh yang signifikan pada rasio BOPO PT Bank Pembangunan Daerah Bali periode 2003—2007.

Persamaan penelitian ini dengan penelitian sebelumnya seperti Yuliani (2006), Rosdyana (2005), Rahyuda dan Prawita (2003), serta Wahyundari (2008) terletak pada variabel terikat dan teknik analisis data yang digunakan, sedangkan perbedaannya terletak pada variabel bebas dan lokasi penelitian. Variabel bebas dalam penelitian ini terdiri atas pertumbuhan kredit yang diberikan, pertumbuhan tabungan, dan pertumbuhan deposito. Penelitian ini dilakukan di LPD yang berada di wilayah Kabupaten Badung.

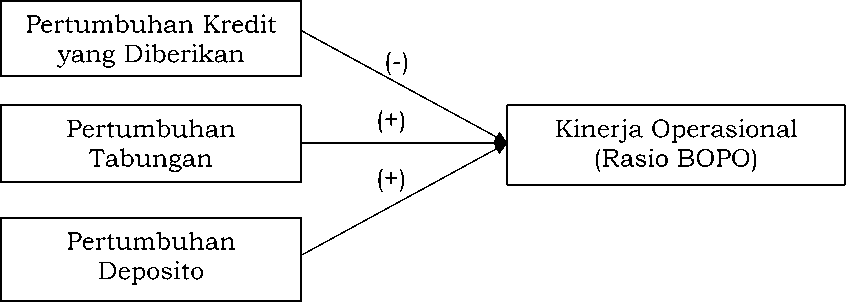

Berdasarkan penjelasan sebelumnya, maka hipotesis yang diajukan dalam penelitian ini adalah sebagai berikut.

-

(1) Pertumbuhan aktiva produktif dan dana pihak ketiga secara simultan berpengaruh dan signifikan pada kinerja operasional (rasio BOPO) LPD di Kabupaten Badung.

-

(2) Pertumbuhan aktiva produktif dan dana pihak ketiga secara parsial berpengaruh dan signifikan pada kinerja operasional (rasio BOPO) LPD di Kabupaten Badung.

-

Gambar 1 Rerangka Penelitian

Keterangan:

(-) k : Arah hubungan negatif (berlawanan arah)

(+) ► : Arah hubungan positif (searah)

-

III. METODE PENELITIAN

Populasi dan Sampel

Populasi dalam penelitian ini adalah LPD di wilayah Kabupaten Badung. Sampel dipilih dengan metode penarikan sampel secara acak (random sampling) dengan cara undian. Adapun langkah-langkah penentuan sampel tersebut dapat diuraikan sebagai berikut.

|

Jumlah LPD di Kabupaten Badung sampai dengan tahun 2007 |

119 |

|

Jumlah sampel yang diinginkan (25% dari jumlah populasi) |

30 |

Dari 30 LPD tersebut diperoleh 150 pengamatan laporan keuangan tahunan. Setelah dilakukan tindakan perbaikan autokorelasi, dari 150 pengamatan terdapat 6 pengamatan yang datanya outlier sehingga jumlah pengamatan yang dijadikan sampel dalam penelitian adalah sebanyak 144. Menurut Ghozali (2006:38), outlier harus kita buang jika data outlier tersebut memang tidak menggambarkan observasi dalam populasi.

Definisi Operasional Variabel

Rasio BOPO (Y) digunakan untuk mengukur banyaknya biaya operasional yang dikeluarkan dalam menghasilkan pendapatan operasional LPD. Rasio ini diperoleh dari perbandingan antara beban operasional dengan pendapatan operasional yang terjadi per tahun dari tahun 2003 sampai dengan tahun 2007, yang dinyatakan dengan persentase (%).

Pertumbuhan kredit yang diberikan (X1) adalah perubahan penanaman dana LPD dalam bentuk pinjaman yang diberikan dari tahun 2003 sampai dengan tahun 2007. Pengukuran pertumbuhan kredit yang diberikan ini diperoleh dari selisih antara kredit yang diberikan periode pembanding dengan kredit yang diberikan periode sebelumnya dibandingkan dengan kredit yang diberikan periode sebelumnya yang dinyatakan dalam persentase (%).

Pertumbuhan tabungan (X2) adalah perubahan dana pihak ketiga dalam bentuk tabungan yang berhasil dihimpun LPD dari tahun 2003 sampai dengan tahun 2007. Pengukuran pertumbuhan tabungan ini diperoleh dari selisih tabungan periode pembanding dengan tabungan periode sebelumnya dibandingkan dengan tabungan periode sebelumnya yang dinyatakan dalam persentase (%).

Pertumbuhan deposito (X3) adalah perubahan dana pihak ketiga dalam bentuk deposito yang berhasil dihimpun LPD dari tahun 2003 sampai dengan tahun 2007. Pengukuran pertumbuhan deposito ini diperoleh dari selisih deposito periode pembanding dengan deposito periode sebelumnya

dibandingkan dengan deposito periode sebelumnya yang dinyatakan dalam persentase (%).

Metode Pengumpulan Data

Metode pengumpulan data yang digunakan dalam penelitian ini adalah metode observasi nonpartisipan. Data kuantitatif dalam penelitian ini adalah data laporan keuangan LPD tahun 2002 sampai dengan tahun 2007.

Teknik Analisis Data

Untuk memecahkan permasalahan yang akan dibahas, data-data yang telah dikumpulkan selanjutnya dianalisis sebagai berikut.

-

(1) Uji Asumsi Klasik

Uji asumsi klasik ini meliputi uji autokorelasi, uji normalitas, uji multikolinearitas, dan uji heteroskedastisitas.

-

(2) Analisis Regresi Linier Berganda

Analisis ini digunakan untuk mengetahui pengaruh secara simultan antara variabel pertumbuhan aktiva produktif dan dana pihak ketiga terhadap rasio BOPO, yaitu berubahnya rasio BOPO akibat adanya perubahan pertumbuhan aktiva produktif dan pertumbuhan dana pihak ketiga secara serentak.

-

(3) F-test

Uji ini digunakan untuk menguji signifikansi pengaruh secara simultan antara variabel pertumbuhan aktiva produktif dan dana pihak ketiga terhadap

rasio BOPO adalah memang nyata terjadi (signifikan) atau hanya diperoleh secara kebetulan.

-

(4) t-test

Uji ini digunakan untuk menguji signifikansi tiap-tiap koefisien regresi sehingga diketahui pengaruh variabel pertumbuhan kredit yang diberikan, tabungan, dan deposito terhadap rasio BOPO adalah benar-benar nyata terjadi (signifikan) atau hanya diperoleh secara kebetulan.

-

IV. HASIL DAN PEMBAHASAN

Hasil statistik deskriptif data penelitian dapat dilihat dalam Tabel 2 sebagai berikut.

Tabel 2 Statistik Deskriptif

|

N |

Minimum |

Maksimum |

Rata-rata |

Standar Deviasi | |

|

Kredit |

144 |

-52,15 |

62,44 |

5,7606 |

19,66094 |

|

Tabungan |

144 |

-106,50 |

114,21 |

6,7286 |

38,68888 |

|

Deposito |

144 |

-64,81 |

81,79 |

7,0657 |

30,97421 |

|

BOPO |

144 |

-10,78 |

59,27 |

21,5015 |

7,86699 |

Hasil uji autokorelasi sebelum dilakukan perbaikan menunjukkan bahwa nilai Durbin Watson sebesar 0,631. Angka ini menunjukkan bahwa nilai Durbin Watson lebih kecil daripada du=1,774 dan berada di bawah nilai batas bawah/lower bound (dl)=1,693. Ini berarti bahwa dalam model regresi ini

terdapat autokorelasi positif dan perlu dilakukan tindakan perbaikan. Setelah dilakukan tindakan perbaikan, hasil uji autokorelasi menunjukkan bahwa nilai Durbin Watson sebesar 1,965. Nilai ini terletak antara du (1,774) dan 4-du (2,226) sehingga dapat disimpulkan bahwa dalam model regresi tidak terjadi autokorelasi. Hasil uji autokorelasi dengan Durbin Watson setelah adanya perbaikan dapat dilihat pada Tabel 3.

Tabel 3 Hasil Uji Autokorelasi dan Normalitas

|

Pengujian asumsi klasik |

Dubin Watson |

Kolmogorov-Smirnov Z |

Asymp. Sig. (2-tailed) |

|

Autokorelasi |

1,965 | ||

|

Normalitas |

1,342 |

0,055 |

Setelah dilakukan uji autokorelasi maka hasil transformasi data diuji asumsi klasik lainnya seperti uji normalitas, uji multikolinearitas, dan uji heteroskedastisitas. Pada Tabel 3 terlihat nilai Kolmogorov-Smirnov sebesar 1,342 dan tidak signifikan pada 0,055. Hal ini berarti bahwa data residual terdistribusi secara normal.

Tabel 4 menunjukkan bahwa tidak ada variabel bebas yang memiliki nilai tolerance di bawah 10% dan nilai VIF di atas 10. Oleh karena itu, dapat disimpulkan bahwa tidak terjadi masalah multikolinearitas pada model regresi yang digunakan.

Tabel 4 Hasil Uji Heteroskedastisitas dan Multikolinearitas

|

Pengujian Asumsi Klasik |

Signifikansi Koefisien Parameter Variabel Bebas |

Tolerance |

VIF |

|

Multikolinearitas Variabel Kredit Variabel Tabungan Variabel Deposito |

0,776 0,837 0,920 |

1,289 1,195 1,087 | |

|

Heteroskedastisitas Variabel Kredit Variabel Tabungan Variabel Deposito |

0,319 0,257 0,856 |

Pada Tabel 4 terlihat nilai signifikansi variabel-variabel bebas di atas 0,05.

Hal ini berarti bahwa data bebas dari heteroskedastisitas.

-

3. Analisis regresi linier berganda

Tabel 5 Rangkuman Hasil Analisis Regresi

|

Model |

Unstandardized Coefficients |

Standardized Coefficients |

T |

Sig. | |

|

B |

Std. Error |

Beta | |||

|

1 (Constant) |

22,088 |

0,675 |

32,726 |

0,000 | |

|

Kredit |

-0,110 |

0,037 |

-0,275 |

-2,965 |

0,004 |

|

Tabungan |

0,010 |

0,018 |

0,050 |

0,557 |

0,578 |

|

Deposito |

-0,003 |

0,022 |

-0,012 |

-0,142 |

0,887 |

|

Adjusted R2 = 0,049 F |

3,447 ; sig = |

0,018 | |||

Dependent Variable : BOPO

Dari hasil analisis regresi tersebut dapat dibuat persamaan linier

berganda sebagai berikut:

Y = 22,088 – 0,110X1 + 0,010X2 – 0,003X3 + e

Dari hasil analisis juga diketahui bahwa nilai koefisien determinasi (adjusted

R2) yang diperoleh, yaitu sebesar 0,049. Ini berarti bahwa variabel-variabel

pertumbuhan aktiva produktif dan dana pihak ketiga secara simultan hanya

memberikan pengaruh sebesar 4,9% terhadap kinerja operasional (rasio BOPO) pada LPD di Kabupaten Badung periode 2003—2007. Sebaliknya, sebagian besar, yaitu sebesar 95,1% kinerja operasional (rasio BOPO) justru dipengaruhi oleh faktor-faktor lain yang tidak dijelaskan pada model.

-

4. F-test

F-hitung adalah 3,447 lebih besar daripada F-tabel sebesar 2,66 berada pada daerah penolakan H0, maka H1 diterima. Hal ini berarti ada pengaruh yang nyata (signifikan) secara simultan antara variabel petumbuhan kredit yang diberikan, tabungan, dan deposito pada kinerja operasional (rasio BOPO) LPD di Kabupaten Badung periode 2003—2007.

-

5. t-test

t-hitung pertumbuhan kredit yang diberikan adalah -2,965 lebih kecil daripada –t-tabel sebesar -1,976 berada pada daerah penolakan H0. Hal ini berarti H0 ditolak, berarti ada pengaruh yang nyata (signifikan) secara parsial antara variabel pertumbuhan kredit yang diberikan pada kinerja operasional (rasio BOPO) LPD di Kabupaten Badung. Sebaliknya, t-hitung pertumbuhan tabungan adalah 0,557 lebih kecil daripada t-tabel sebesar 1,976 dan t-hitung pertumbuhan deposito adalah -0,142 lebih besar daripada –t-tabel sebesar -1,976 berada pada daerah penerimaan H0 berarti H0 diterima. Hal ini berarti ada pengaruh yang tidak nyata (signifikan) secara parsial antara variabel pertumbuhan tabungan dan pertumbuhan deposito pada kinerja operasional (rasio BOPO) LPD di Kabupaten Badung.

Berdasarkan hasil penelitian sebelumnya diketahui bahwa pertumbuhan

kredit yang diberikan mencerminkan seberapa besar LPD menyalurkan dana yang berhasil dihimpun dalam bentuk kredit kepada masyarakat. Semakin tinggi pertumbuhan, maka semakin besar kredit yang disalurkan kepada masyarakat. Dengan pertumbuhan kredit yang tinggi maka pendapatan operasional LPD akan meningkat sehingga dapat menekan rasio BOPO. Pertumbuhan kredit yang diberikan sebagai salah satu bagian dari aktiva produktif memiliki hubungan negatif (berlawanan arah) dengan rasio BOPO. Pernyataan tersebut juga telah terbukti dengan hasil penelitian ini bahwa pertumbuhan kredit yang diberikan sebagai salah satu bagian dari aktiva produktif memiliki pengaruh yang negatif dan signifikan pada kinerja operasional (rasio BOPO) LPD di Kabupaten Badung. Hasil penelitian ini sesuai dengan hasil penelitian Rosdyana (2005), Rahyuda dan Prawita (2003), serta Wahyundari (2008).

Variabel pertumbuhan tabungan dan deposito yang merupakan bagian dari dana pihak ketiga mencerminkan seberapa besar dana yang berhasil dihimpun oleh LPD dalam bentuk tabungan dan deposito. Semakin tinggi pertumbuhan tabungan dan deposito maka semakin besar tabungan dan deposito yang dihimpun. Bila dilihat dari hubungannya, antara pertumbuhan tabungan dan deposito dengan rasio BOPO memiliki hubungan positif (searah). Pernyataan tersebut menunjukkan bahwa semakin tinggi pertumbuhan tabungan dan deposito maka semakin tinggi pula biaya operasional yang dikeluarkan LPD sehingga dapat mengakibatkan rasio BOPO mengalami

peningkatan pula. Adapun faktor yang menyebabkan hal tersebut adalah sifat

tabungan yang sangat labil karena pemegang tabungan dapat menarik dananya setiap saat tanpa adaya pemberitahuan terlebih dahulu kepada LPD. Karena sifatnya yang labil, dana tabungan lebih banyak digunakan untuk aktiva yang tidak produktif. Tabungan dapat digunakan pula untuk aktiva produktif, namun dengan jangka waktu relatif pendek sehingga secara keseluruhan pendapatan yang diperoleh dari aktiva produktif tidak sebanding dengan biaya operasional yang dikeluarkan. Berdasarkan hal tersebut, maka pertumbuhan tabungan tidak signifikan mempunyai pengaruh terhadap kinerja operasional (rasio BOPO) pada LPD di Kabupaten Badung.

Pertumbuhan deposito dapat mencerminkan seberapa besar dana yang dihimpun dalam bentuk deposito. Deposito memiliki sifat semi tetap karena penarikannya berdasarkan tanggal jatuh temponya sehingga tingkat fluktuasinya dapat diantisipasi. Dengan sifatnya ini, deposito lebih banyak digunakan untuk aktiva produktif berupa kredit yang memberikan pendapatan tinggi atau biaya bunga yang tinggi. Deposito merupakan dana yang relatif mahal, namun pertumbuhan deposito tetap bisa mendatangkan pendapatan operasional bagi LPD. Selama periode penelitian (tahun 2003—2007) pendapatan operasional yang dihasilkan oleh pertumbuhan deposito tidak sebanding dengan besarnya biaya operasional untuk beban bunga dari deposito itu sendiri. Jadi, pertumbuhan deposito memiliki pengaruh yang tidak signifikan terhadap kinerja operasional (rasio BOPO) LPD di Kabupaten Badung.

Berdasarkan hasil analisis dan pembahasan yang dilakukan sebelumnya, diperoleh simpulan sebagai berikut.

-

(1) Hasil pengujian secara simultan membuktikan bahwa variabel bebas, yaitu pertumbuhan aktiva produktif (kredit yang diberikan) dan dana pihak ketiga (tabungan dan deposito) secara simultan berpengaruh dan signifikan pada kinerja operasional (rasio BOPO) LPD di Kabupaten Badung periode 2003— 2007. Besarnya pengaruh ketiga variabel independen tersebut dapat diketahui dari nilai adjusted R2 sebesar 0,049. Berdasarkan hasil penelitian tersebut, maka hipotesis pertama yang diajukan dalam penelitian ini dapat diterima.

-

(2) Hasil pengujian secara parsial menunjukkan bahwa hanya variabel pertumbuhan kredit yang diberikan yang secara parsial mempunyai pengaruh dan signifikan pada kinerja operasional (rasio BOPO) LPD di Kabupaten Badung. Sebaliknya, variabel pertumbuhan tabungan dan deposito tidak signifikan mempunyai pengaruh pada kinerja operasional (rasio BOPO) LPD di Kabupaten Badung periode 2003—2007. Berdasarkan simpulan tersebut maka hipotesis kedua yang diajukan dalam penelitian ini ditolak.

Berdasarkan simpulan yang telah dikemukakan, maka saran yang dapat diajukan sehubungan dengan penelitian ini adalah sebagai berikut.

-

(1) Untuk meningkatkan kinerja operasional LPD yang diukur dengan rasio

BOPO, pihak LPD sebaiknya mengelola aktiva dan utang yang dimiliki sedemikian rupa dalam arti pengelolaan aktiva yang sehat dan pengelolaan utang yang efektif. Berdasarkan hal tersebut sebaiknya aktiva produktif sebagai sumber pendapatan operasional LPD serta dana pihak ketiga sebagai sumber biaya operasional LPD diupayakan dapat tumbuh secara proporsional agar dapat menekan rasio BOPO.

-

(2) Melakukan ekspansi atau perluasan kredit dengan tetap berpegang teguh pada analisis yang wajar dan prinsip kehati-hatian. Pengelolaan kredit juga harus dilakukan secara optimal sehingga kualitas kredit dapat dipertahankan tetap sehat dan mengurangi kredit bermasalah untuk menekan biaya operasional guna menjaga kestabilan rasio BOPO.

DAFTAR PUSTAKA

Almilia, Luciana Spica dan Herdiningtyas, Winny. 2005. ”Analisis Rasio CAMEL terhadap Prediksi Kondisi Bermasalah pada Lembaga Perbankan Periode 2000—2002”. Jurnal Akuntansi dan Keuangan. 7 (2): h: 131—147.

Bank Indonesia. 2001. ”Pedoman Akuntansi Perbankan Indonesia Revisi 2001”. Jakarta.

Baridwan, Zaki. 2002. Intermediate Accounting. Edisi 7. Yogyakarta: Penerbit BPFE.

Ghozali, Imam. 2006. Aplikasi Analisis Multivariate dengan Program SPSS. Semarang: Badan Penerbit Universitas Diponegoro.

Gujarati, Damodar. 2006. Ekonometrika Dasar. Jakarta: Erlangga.

Ikatan Akuntan Indonesia. 2007. Standar Akuntansi Keuangan. Jakarta.

Merkusiwati, Ni Ketut Lely Aryani. 2007. ”Evaluasi Pengaruh CAMEL terhadap Kinerja Perusahaan”. Buletin Studi Ekonomi. 12(1): h: 102—110.

Nijhawan, Inder P. ”Predicting A Bank’s Failure: A Case Study Of Minority Bank”. http://www.proquest.com/pquedeto.

Pazarskis, Michail, et al. ”Exploring the Improvement Corporate Perfomance after Mergers-the Case of Greece”.

http://www.eurojournals.com/finance.htm.

Peraturan Daerah Propinsi Bali Nomor 8, Tahun 2002 tentang Lembaga Perkreditan Desa

Peraturan Daerah Provinsi Bali Nomor 3, Tahun 2007 tentang Perubahan atas Peraturan Daerah Propinsi Bali Nomor 8, Tahun 2002 tentang Lembaga Perkreditan Desa

Prastowo, Dwi dan Juliaty, Rifka. 2005. Analisis Laporan Keuangan Konsep dan Aplikasi. Edisi Kedua. Yogyakarta: UPP AMP YKPN.

PT Bank Pembangunan Daerah Bali. 2007. ”Pedoman Sistem Penilaian terhadap Lembaga Perkreditan Desa (LPD)”. Denpasar.

Rahyuda, Ketut dan Prawita, Eka. 2003. ” Kontribusi Pertumbuhan Earning Assets dan Dana Pihak Ketiga terhadap Rasio BOPO Bank Pembangunan Daerah Bali”. Dalam Buletin Studi Ekonomi, 8 (2): h: 49-65.

Riyadi, Selamet. 2006. Banking Assets And Liability Management. Jakarta: Lembaga Penerbit Fakultas Ekonomi Universitas Indonesia.

Rosdyana, I Gede Apong. 2005. ”Pengaruh Pertumbuhan Earning Assets dan Dana Pihak Ketiga terhadap Rasio BOPO serta Implikasinya terhadap Kesehatan PT BPR Pedungan”. Tesis Program Magister Manajemen Fakultas Ekonomi Universitas Udayana.

Siamat, Dahlan. 1995. Manajemen Lembaga Keuangan. Jakarta: Lembaga Penerbit Fakultas Ekonomi Universitas Indonesia.

Sudirman, I Ketut. 2000. Manajemen Perbankan Suatu Aplikasi Dasar. Denpasar: PT BP.

Sugiyono. 2007. Metode Penelitian Bisnis. Bandung: CV Alfabeta

Yuliani, Indah. 2006. ”Pengaruh Pertumbuhan Aktiva Produktif dan Dana Pihak Ketiga terhadap Rasio Biaya Operasional yang Dikeluarkan untuk Menghasilkan Pendapatan Operasional (BOPO) pada PT Bank Mega Tbk.”

Skripsi Sarjana Jurusan Akuntansi Fakultas Ekonomi Universitas Udayana.

Wahyundari, Putu Eka. 2008. ”Pengaruh Pertumbuhan Aktiva Produktif dan Dana Pihak Ketiga terhadap Rasio BOPO pada PT. Bank Pembangunan Daerah Bali Periode 2003—2007”. Skripsi Jurusan Manajemen Fakultas Ekonomi Universitas Udayana.

Wirawan, Nata. 2002. Statistik 2 (Statistik Inferensia). Edisi Kedua. Denpasar: Keraras Emas.

21

Discussion and feedback