Pencegahan Fraud dalam Pengelolaan Keuangan Desa

on

p-ISSN 2302-514X e-ISSN 2303-1018

Atmadja dan Saputra. Pencegahan Fraud .... 7

PENCEGAHAN FRAUD DALAM PENGELOLAAN KEUANGAN DESA

Anantawikrama Tungga Atmadja1 Komang Adi Kurniawan Saputra2 1Universitas Pendidikan Ganesha, Bali, Indonesia email: akbentar@gmail.com

2PPPA Indonesia Tax Accountant, Bali, Indonesia

ABSTRAK

Penelitian ini bertujuan untuk menguji pengaruh variabel kompetensi aparatur dan sistem pengendalian internal terhadap pencegahan fraud dalam pengelolaan keuangan desa dengan moralitas sebagai variabel moderasi. Penelitian ini menggunakan metode survey dengan kuesioner, jumlah sampel yang digunakan adalah 57 Desa yang menerima dana desa di Kabupaten Buleleng. Analisis data menggunakan regresi linier berganda dan Moderated Regression Analysis (MRA). Hasil penelitian menunjukkan bahwa kompetensi aparatur dan sistem pengendalian internal berpengaruh signifikan terhadap pencegahan fraud pengelolaan keuangan desa, serta moralitas terbukti sebagai pemoderasi pengaruh kompetensi aparatur dan sistem pengendalian internal terhadap pencegahan fraud dalam pengelolaan keuangan desa.

Kata kunci: Kompetensi aparatur, sistem pengendalian internal, fraud, keuangan desa, dan moralitas

THE PREVENTION OF FRAUD IN THE MANAGEMENT

OF VILLAGE FINANCES

ABSTRACT

This study aimed to examine the effect of variable competence of personnel and internal control systems to the prevention of fraud in the management of village finances with morality as a moderating variable. This study uses the questionnaire survey, the number of samples used were 57 villages receive funding villages in Buleleng. Analysis of data using multiple linear regression and Moderated Regression Analysis (MRA). The results showed that the competence of personnel and internal control systems significant effect on the prevention of fraud village financial management, as well as the moderating influence of morality proven competence of personnel and internal control systems to the prevention of fraud in the management of village finances.

Keywords: Competence, internal control system, fraud, management of village finance, and morality

DOI: https://doi.org/10.24843/JIAB.2017.v12.i01.p02

PENDAHULUAN

Ditetapkannya UU Nomor 6 tahun 2014 tentang Desa diharapkan dapat membawa paradigma baru dalam pembangunan, mampu mengubah cara pandang pembangunan, bahwa kesejahteraan dan kemakmuran ekonomi tidak selamanya berada di kota atau perkotaan, tetapi dalam membangun Indonesia haruslah dimulai dari desa, Karena desa menjadi bagian terdepan dari upaya gerakan pembangunan yang berasal dari prakarsa masyarakat, guna mencapai kesejahteraan dan kemakmuran, sekaligus berkeadilan dan berkesinambungan. Namun, harapan lain yang tidak bisa dikesampingkan adalah dengan adanya bantuan dana desa dari pemerintah, desa dapat termotivasi untuk menjadi lebih mandiri dan kredibel sehingga mampu memenuhi kebutuhannya sendiri dan tidak semata tergantung dengan bantuan dari pemerintah (Basirrudin, 2012), dan menjadikan

bantuan dari pemerintah sebagai stimulant atau perangsang (Wardoyo, 2015).

Adanya alokasi Anggaran Pendapatan dan Belanja Negara (APBN) yang diperuntukkan kepada desa dengan anggaran yang cukup besar, sehingga desa menjadi perhatian bagi semua pihak. Dalam pengelolaan keuangan desa tersebut perlu diperhatikan dan ditaati asas umum pengelolaan keuangan desa yaitu, keuangan desa harus dikelola secara tertib, taat pada peraturan perundang-undangan, transparan, akuntabel, dan partisipatif dengan memperhatikan asas keadilan, kepatutan dan manfaat untuk masyarakat desa (Taufik, 2008).

Pengelolaan keuangan Desa dilaksanakan dalam masa 1 (satu) tahun anggaran terhitung mulai tanggal 1 Januari sampai dengan 31 Desember (Reasoa, 2015). Kepala Desa berkewajiban untuk melakukan

pengelolaan keuangan desa yaitu berupa semua hak dan kewajiban Desa yang dapat dinilai dengan uang serta segala sesuatu berupa uang dan barang yang berhubungan dengan pelaksanaan hak dan kewajiban Desa. Hak dan kewajiban tersebut kemudian menimbulkan pendapatan, belanja, pembiayaan, dan pengelolaan keuangan desa. Dalam rangka mendukung terwujudnya tata kelola yang baik (good governace) dalam penyelenggaraan desa, pengelolaan keuangan desa dilakukan berdasarkan prinsip tata kelola yaitu transparan, akuntabel dan partisipatif serta dilakukan dengan tertib dan disiplin anggaran. Dalam penganggaran partisipasi masyarakat sangat penting untuk mencegah kebijakan-kebijakan yang menyimpang (Taufik, 2008).

Dengan adanya profesionalisme dan kompetensi aparatur dalam pengelolaan keuangan desa, maka sangat diharapkan tujuan ekonomi dan sosial pemerintahan desa dapat tercapai. Oleh karena itu, peran serta pihak-pihak di luar pemerintahan desa dan Badan Permusyawaratan Desa (BPD) seperti tokoh desa, tokoh agama, kaum petani, pengusaha desa, serta perwakilan masyarakat lainnya harus bersinergi dan dilibatkan dalam pengelolaan keuangan desa. Prasetyo dan Muis (2015) menyatakan bahwa pengawasan terhadap pengelolaan keuangan desa seharusnya dilakukan secara profesional, ketat, terkontrol dan berintegritas. Penelitian Fikri, dkk (2015) menyatakan bahwa kompetensi aparatur dengan pemahaman akuntansi yang kurang menyebabkan pengelolaan keuangan tidak professional sehingga berpotensi terjadi kecurangan. Hal tersebut mengindikasikan bahwa sistem pengendalian internal dan kompetensi aparatur harus bersinergi supaya dapat melakukan pencegahan terjadinya fraud.

Kajian yang dilakukan sejak Januari 2015, KPK menemukan 14 temuan pada empat aspek, yakni aspek regulasi dan kelembagaan; aspek tata laksana; aspek pengawasan; dan aspek sumber daya manusia. Maka dari itu, untuk memproteksi pengelolaan keuangan desa dari tindakan fraud, perlu adanya sistem pengendalian internal yang baik pula, sehingga segala tindak kecurangan dapat dicegah. Namun, sistem pengendalian akan berjalan dengan baik jika didukung oleh sikap dan budaya personal yang baik atau yang sering disebut dengan moralitas (Purwitasari, 2013).

Fadilah (2011) menyatakan bahwa sistem pengendalian internal memiliki pengaruh langsung terhadap Good Governance sehingga berimplikasi terhadap pencegahan fraud. Namun, sistem pengendalian internal tidak luput dari kelemahannya, kelemahan ini dapat dimanfaatkan oleh oknum pelaku kecurangan (Martani dan Zaelani, 2011). Jika

kelemahan sistem ini didukung oleh moralitas aparatur yang baik, maka segala jenis kecurangan dapat dicegah, seperti hasil penelitian dari Salindeho (2012) menyatakan bahwa moralitas aparatur pemerintahan yang dinyatakan dalam etika pemerintah memiliki pengaruh yang kuat terhadap kinerja pemerintahan tersebut.

Kompetensi aparatur, sistem pengendalian internal yang memadai serta peran aktif masyarakat desa dipandang perlu untuk diperhatikan dalam pengelolaan keuangan desa, terlebih disinyalir banyak permasalahan yang terjadi dalam pengelolaan keuangan desa seperti yang dijelaskan oleh KPK dan YIPD (Yayasan Pemerhati Pemerintahan Daerah) bahwa penyaluran dana desa serta pengelolaannya rentan terjadi korupsi, hal ini didukung oleh pernyataan dari Kepala Badan Pemeriksa Keuangan RI Perwakilan Jawa Barat, Kornel Syarif Prawiradiningrat, mengingatkan agar para kepala desa ekstra hati-hati mengelola dana perimbangan. Permasalahan seperti ini tidak menutup kemungkinan juga terjadi didaerah-daerah lain termasuk di Provinsi Bali, karena Bali memiliki banyak desa yang mendapat kucuran dana desa. Terutama di kabupaten Buleleng yang merupakan salah satu kabupaten dengan desa terbanyak menerima dana desa. Hal tersebut yang menjadi motivasi dalam penelitian ini, sehingga peneliti meneliti variabel kompetensi aparatur dan sistem pengendalian internal terhadap pencegahan fraud dengan moralitas aparatur sebagai pemoderasi.

Berdasarkan pemaparan tersebut, maka permasalahan yang diteliti dalam penelitian ini adalah apakah kompetensi aparatur memiliki pengaruh terhadap pencegahan fraud pada pengelolaan keuangan desa; apakah dengan penguatan sisitem pengendalian internal berpengaruh terhadap pencegahan fraud pengelolaan keuangan desa; dan apakah moralitas aparatur memoderasi pengaruh kompetensi aparatur dan sistem pengendalian internal terhadap pencegahan fraud pengelolaan keuangan desa.

Teori keagenan yang dikembangkan oleh Watts dan Zimmerman didasari oleh asumsi bahwa individu akan bertindak sesuai dengan kepentingan mereka (Yamin dan Sutaryo, 2015). Asimetri informasi menjadi masalah utama dalam hubungan antara principal dan agent, sehingga produk dari permasalahan ini adalah tidak akuratnya pelaporan keuangan atau dalam hal ini adalah dalam pembuatan laporan realisasi anggaran seabagai bentuk pertanggungjawaban penggunaan dana desa.

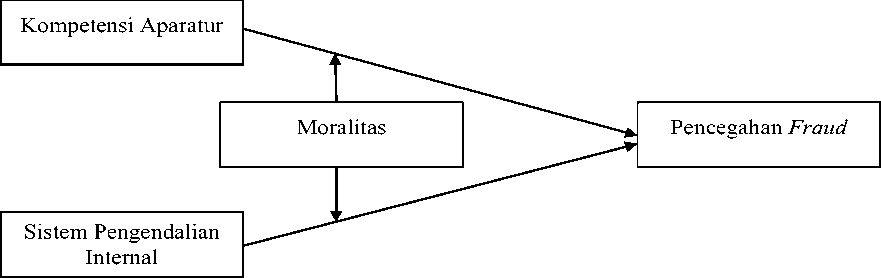

Kerangka konseptual dalam penelitian ini menunjukkan adanya pengaruh variabel penguatan kompetensi aparatur desa dan optimalisasi sistem pengendalian internal terhadap pencegahan fraud

Gambar 1. Model Penelitian

Sumber : Data diolah, 2016

dalam pengelolaan keuangan desa. Dalam hubungan antara kompetensi aparatur dan sistem pengendalian internal perlu adanya sikap moral dari aparatur desa itu sendiri untuk mengupayakan pencegahan fraud sejak dini, sehingga tidak ada bentuk kecurangan yang terjadi dalam pengelolaan keuangan desa. Kerangka konseptual penelitian ini disajikan pada gambar 1.

Penelitian dari Rahmawaty (2015) menyatakan bahwa kompetensi aparatur berpengaruh signifikan terhadap pencegahan fraud, yang artinya adalah aparatur yang memiliki kompetensi dibidang pengelolaan keuangan akan lebih berpotensi melakukan pencegahan kecurangan keuangan supaya tidak merugikan masyarakat. Hasil penelitian tersebut didukung oleh penelitian dari Sudiarianti, dkk (2015) yang menyatakan bahwa kompetensi aparatur berpengaruh positif pada kualitas laporan keuangan pemerintah daerah melalui penerapan sistem pengendalian internal. Semakin tinggi kompetensi yang dimiliki aparatur pemerintah melalui peningkatanpenerapan sistem pengendalian internal, berdampak pada meningkatnya kualitas laporan keuangan pemerintah daerah dan dapat mencegah terjadinya kecurangan (fraud).

Penelitian lainnya dari Bassirudin (2014) menyatakan bahwa kemampuan/kompetensi SDM aparatur desa yang dalam hal ini dilihat dari segi pendidikan yang masih rendah menjadi hambatan dalam pengelolaan keuangan desa sehingga berpotensi terjadi fraud, hal ini juga diperparah oleh kurangnya kesadaran masyarakat terhadap kebijakan pemerintah desa. Sehingga dapat diambil kesimpulan dari hasil penelitian tersebut adalah bahwa kompetensi aparatur desa sangat berpengaruh terhadap pencegahan terjadinya fraud dalam pengelolaan keuangan desa.

Berdasarkan uraian tentang penelitian terdahulu diatas, maka dapat dirumuskan hipotesis sebagai berikut:

H1: Kompetensi aparatur berpengaruh terhadap pencegahan fraud pengelolaan keuangan desa

Pengendalian internal yang terdapat dalam sebuah instansi atau organisasi tidak hanya mencakup kegiatan akuntansi dan keuangan saja tetapi meliputi segala aspek kegiatan organisasi tersebut. Tuanakotta (2012) menyatakan bahwa pengendalian internal merupakan langkah awal dalam pencegahan fraud. Pencegahan fraud pada umumnya adalah aktivitas yang dilaksanakan dalam halpenetapan kebijakan, sistem dan prosedur yang membantu bahwa tindakan yang diperlukan sudah dilakukan dewan komisaris, manajemen dan personil lain dalam perusahaan/organisasi untuk dapat memberikan keyakinan memadai dalam mencapai tujuan organisasiyaitu: efektivitas dan efisiensi operasi, keandalan laporan keuangan, dan kepatuhan terhadap hukum dan peraturan yang berlaku. Hasil penelitian Hermiyeti (2008), Nisak dkk., (2013), dan Purwitasari (2013) menyatakan bahwa pengendalian internal memiliki pengaruh signifikan terhadap pencegahan fraud. Hal tersebut menandakan bahwa perbaikan sistem pengendalian internal menjadi tolak ukur keberhasilan pencegahan fraud.

Berdasarkan uraian tentang penelitian terdahulu diatas, maka dapat dirumuskan hipotesis sebagai berikut:

H2: Sistem pengendalian internal berpengaruh terhadap pencegahan fraud pengelolaan keuangan desa

Moralitas yang mengacu pada nilai-nilai pribadi atau budaya, kode etik atau adat istiadat sosial yang membedakan antara benar dan salah, sehingga moralitas pada seorang aparat sangat berperan penting sebagai pemegang komitmen penyelenggaraan pemerintahan dan pembangunan sesuai dengan konstitusi, berpihak kepada kepentingan rakyat,

transparan, akuntabel dan tidak korup (Aranta, 2013). Hasil penelitian yang menunjukkan hubungan antara moralitas dan sistem pengendalian internal adalah penelitian dari Puspasari dan Suwardi (2012) menyatakan bahwa individu yang memiliki moralitas tinggi dengan sistem pengendalian internal yang baik maka kecenderungan tidak melakukan kecurangan akuntansi, bahkan mampu untuk melakukan pencegahan terjadinya fraud. Hasil penelitian lainnya dari Aranta (2013) menyatakan bahwa moralitas berpengaruh signifikan terhadap pencegahan kecurangan akuntansi, artinya adalah bahwa semakin tinggi moralitas aparatur yang dimiliki pegawai maka kecendrungan kecurangan akuntansi yang dilakukan oleh pemerintah juga akan semakin menurun. Sedangkan penelitian lain dari Puspasari dan Dewi (2015) menyatakan bahwa moralitas aparatur memiliki pengaruh yang kuat terhadap kecenderungan melakukan fraud. Dan hasil penelitian dari Kurniawan (2013) menyatakan bahwa moralitas seseorang berpengaruh signifikan negatif terhadap tindakan kecurangan dalam laporan keuangan, artinya semakin rendahnya moralitas dari aparatur pemerintah maka kecurangan akan semakin meningkat.

Berdasarkan uraian tentang penelitian terdahulu diatas, maka dapat dirumuskan hipotesis sebagai berikut: H3: Moralitas sebagai Pemoderasi Pengaruh

Kompetensi Aparatur terhadap Pencegahan Fraud pengelolaan Keuangan Desa

H4: Moralitas sebagai Pemoderasi Pengaruh Sistem Pengendalian Internal terhadap Pencegahan Fraud pengelolaan Keuangan Desa

METODE PENELITIAN

Desain penelitian yang digunakan dalam penelitian ini adalah metode survei, dengan kepala desa atau perangkat desa di Kabupaten Buleleng sebagai responden. Populasi penelitian ini adalah kepala desa yang desanya menerima dana desa di Kabupaten Buleleng yang berjumlah 129 desa (Balipost, 2015). Pemilihan desa di Kabupaten Buleleng yang diharapkan akan meningkatkan tingkat pengembalian kuesioner dari jawaban responden dan kuesioner dapat dengan cepat kembali, sehingga akan meminimalkan terjadinya respon bias. Alasan pemilihan sampel ini adalah untuk spesifikasi penelitian yang dilakukan sehingga memudahkan dalam melakukan evaluasi pengelolaan keuangan desa secara parsial. Berdasarkan rumus Slovin (Usman, 2007) maka diperoleh jumlah sampel adalah 57 sampel.

Metode pengumpulan data dalam penelitian ini yaitu dengan teknik pengumpulan kuesioner. Penelitian ini menggunakan personally administered questionnaires (kuesioner secara personal) yang artinya peneliti dapat berhubungan langsung dengan responden dan memberikan penjelasan seperlunya tentang kuesioner dan dapat langsung dikumpulkan setelah selesai dijawab oleh responden (Indriantoro dan Supomo, 2009). Tetapi, walaupun demikian, masih juga ada beberapa kuesioner yang dikembalikan tidak sesuai dengan penelitian atau harus dieliminasi karena tidak dijawab, rusak dan tidak dikembalikan, jumlah kuesioner yang dieliminasi adalah 17 kuesioner, sehingga jumlah kuesioner yang dapat diolah selanjutnya sebanyak 40 kuesioner.

Kompetensi aparatur diadaptasi dari Fikri, dkk (2015) dengan beberapa modifikasi dan disesuaikan dengan tujuan peneliti. Kompetensi aparatur terdiri dari 23 pertanyaan dengan menggunakan skala likert 5 pointberkisar antara “sangat tidak setuju” pada batas bawah skala (1)dan “sangat setuju”pada batas atas skala (5).

Pertanyaan pada sistem pengendalian intern sebagian besar diadaptasi dari PP No. 60 tahun 2008 dan penelitian dari Fikri, dkk., (2015). Sistem Pengendalian internal terdiri dari 23 pertanyaan dengan menggunakan skala likert 5 pointberkisar antara “sangat tidak setuju” pada batas bawah skala (1) dan “sangat setuju” pada batas atas skala (5).

Variabel Kecurangan (fraud) dalam penelitian ini menggunakan konsep pembelajaran dari report to the nation yaitu anti-fraud controls (AFC) yang tentunya dimodifikasi dan disesuaikan dengan tujuan penelitian. Pencegahan fraud terdiri dari 16 pertanyaan dengan menggunakan skala likert 5 point berkisar antara “sangat tidak setuju” pada batas bawah skala (1) dan “sangat setuju”pada batas atas skala (5).

Moralitas menggunakan konsep kuesioner yang digunakan oleh penelitian sebelumnya yaitu dari penelitian Aranta (2013) yang dimodifikasi dan disesuaikan dengan tujuan penelitian. Moralitas terdiri dari 6 pertanyaan dengan skala likert 5 point berkisar antara “sangat tidak setuju” pada batas bawah skala (1) dan “sangat setuju”pada batas atas skala (5).

Variabel kompetensi aparatur dan sistem pengendalian internal terhadap pencegahan fraud pengelolaan keuangan desa diuji dengan menggunakan uji regresi linier berganda, sedangkan pemoderasian moralitas aparatur dengan kompetensi aparatur dan sistem pengendalian interal terhadap pencegahan fraud pengelolaan keuangan desa dilakukan dengan uji Moderated Regression Analysis (MRA).

Sebelumnya dilakukan uji validitas dan reliabilitas atas instrumen yang digunakan. Dalam penelitian ini digunakan pula uji asumsi klasik yang meliputi uji multikolinearitas, uji heteroskedastisitas, dan uji normalitas. Modereted Regression Analysis (MRA) memiliki persamaan sebagai berikut:

Model persamaan regresi linier berganda untuk hipotesis 1 dan 2 :

PFraud = ß0 + ß1 KA+ ß2 SPI+ ß3 MA+ ε(1)

Model persamaan MRA untuk hipotesis 3a dan 3b : PFraud = ß0 + ß1 KA+ ß3 MA+ ß4 KA* MA +

PFraud = ß0 + ß2 SPI+ ß3 MA+ ß5 SPI*MA

Keterangan:

PFraud = Pencegahan Fraud

KA = Kompetensi Aparatur

SPI = Sistem Pengendalian Internal

MA = Moralitas Aparatur

KA*MA = Interaksi antara Kompetensi

Aparatur dengan Moralitas Aparatur

SPI*MA = Interaksi antara Sistem Pengendalian Internal dengan Moralitas Aparatur ε = Error

HASIL DAN PEMBAHASAN

Profil responden dalam penelitian ini dikelompokkan berdasarkan jenis kelamin, usia, masa jabatan, gaji dan pendidikan. Karakteristik responden berdasarkan jenis kelamin menunjukkan bahwa persentase kepala desa berjenis kelamin laki-laki sebesar 97,5% dan perempuan 2,5%. Berdasarkan usia menunjukkan berada pada usia 30-39 tahun sebanyak 27,5%, responden berada pada usia 40-49 tahun sebanyak 42,5%, padausia 50-59 tahun sebanyak 20% dan pada usia diatas 60 tahun sebesar 10%. Sebagian besar masa jabatan responden dibawah 6 tahun sebesar 57,5% dan diatas 6 tahun sebesar 42,5%. Selanjutnya diklasifikasikan berdasarkan gaji yang diterima responden Rp. 2.000.000 sampai dengan Rp. 4.000.000 menempati persentase sebesar 75%, kurang dari Rp. 2.000.000 sebesar 22,5% dan lebih besar dari Rp. 4.000.000 perbulan sebesar 2,5%. Sedangkan, sebagian besar responden berlatar belakang pendidikan SMA/ Sederajat sebanyak 72,5%, S1yaitu sebanyak 25%, dan berpendidikan S2-S3 sebanyak 2,5%.

Tabel 1.

Gambaran Umum Responden

|

Karakteristik |

Frekuensi |

Persentase (%) | |

|

Jenis kelamin |

Laki-laki |

39 |

97,5 |

|

perempuan |

1 |

2,5 | |

|

Usia |

30-39 tahun |

11 |

27,5 |

|

40-49 tahun |

17 |

42,5 | |

|

50-59 tahun |

8 |

20,0 | |

|

> 60 tahun |

4 |

10,0 | |

|

Masa Jabatan |

< 6 tahun |

23 |

57,5 |

|

> 6 tahun |

17 |

42,5 | |

|

Gaji |

< 2.000.000 |

9 |

22,5 |

|

> 2.000.000 s/d 4.000.000 |

30 |

75,0 | |

|

> 4.000.000 |

1 |

2,5 | |

|

Pendidikan |

S2-S3 |

1 |

2,5 |

|

S1 |

10 |

25,0 | |

|

SMA/Sederajat |

29 |

72,5 |

Sumber: Data diolah, 2016

Hasil pengujian validitas dan reliabilitas instrumen menunjukkan bahwa instrumen yang digunakan dalam penelitian ini adalah valid dan reliabel, yang ditunjukkan dengan nilai koefisien korelasi item-total variabel lebih besar dari 0,3 dan

signifikansi lebih kecil dari 0,05. Hasil uji reliabilitas menunjukkan nilai cronbach alpha untuk semua variabel yang digunakan dalam penelitian ini lebih besar dari 0,70.

Tabel 2.

Hasil Uji Reliabilitas

|

Variabel |

Cronbach Alpha |

Keterangan |

|

PFraud |

0,946 |

Reliabel |

|

KA |

0,928 |

Reliabel |

|

SPI |

0,952 |

Reliabel |

|

MA |

0,967 |

Reliabel |

|

Keterangan: | ||

PFraud: Pencegahan Fraud, KA: Kompetensi Aparatur, SPI: Sistem Pengendalian Internal, MA: Moralitas Aparatur

Sumber: Data diolah, 2016

Uji normalitas dengan Kolmogorov Smirnov 0,05, sehingga disimpulkan bahwa residual telah menunjukkan hasil Asymp. Sig sebesar 0,601 > memenuhi asumsi distribusi normal.

Tabel 3.

Hasil Uji Normalitas

One-Sample Kolmogorov-Smirnov Test

Unstandardized

Predicted Value

|

N |

40 | |

|

Normal Parametersa,,b |

Mean |

54,531 |

|

Std. Deviation |

1,913 | |

|

Most Extreme Differences |

Absolute |

0,121 |

|

Positive |

0,121 | |

|

Negative |

-0,071 | |

|

Kolmogorov-Smirnov Z |

0,766 | |

|

Asymp. Sig. (2-tailed) |

0,601 |

a. Test distribution is Normal.

b. Calculated from data.

Sumber: Data diolah, 2016

Pengujian multikolinieritas memberikan hasil nilai VIF kurang dari 10 yaitu berkisar 1,050 – 1,125,

sehingga terbukti tidak ada multikolinearitas yang serius.

Tabel 4.

Hasil Uji Multikolinearitas

|

Coefficientsa | |

|

Correlations Collinearity Statistics Zero- | |

|

Model |

order Partial Part Tolerance VIF 1 KA 0,245 0,257 0,255 0,889 1,125 SPI -0,103 -0,046 -0,044 0,952 1,050 MA 0,058 0,125 0,121 0,914 1,095 |

a, Dependent Variable: PFraud

S umber: Data diolah, 2016

Uji heterokedastisitas dengan Uji glejser menunjukkan nilai signifikansi semua variabel diatas 0,05 yang mengindikasikan tidak terdapat heteroskedastisitas.

Hasil uji statistik menunjukkan hipotesis 1 diterima yaitu ada pengaruh kompetensi aparatur terhadap pencegahan fraud pada pengelolaan keuangan desa. Hasil penelitian ini konsisten dengan penelitian sebelumnya dari Bassirudin (2014),

Rahmawaty (2015) dan Sudiarianti dkk., (2015) yang menyatakan bahwa kompetensi aparatur memiliki pengaruh signifikan terhadap proses pencegahan fraud dalam pengelolaan keuangan.

Dalam mengelola keuangan desa, harus memiliki kompetensi aparatur yang berarti kemampuan yang harus dimiliki seseorang aparatur berupa pengetahuan, ketrampilan, sikap dan perilaku yang diperlukan dalam pelaksanaan tugasnya. Kompetensi aparatur dapat

Tabel 5.

Hasil Uji Heteroskedastisitas

|

Coefficientsa | |||||

|

Model |

Unstandardized B |

Coefficients Std. Error |

Standardized Coefficients Beta |

t |

Sig. |

|

(Constant) |

8,031 |

15,008 |

0,535 |

0,596 | |

|

KA |

0,049 |

0,095 |

0,088 |

0,519 |

0,607 |

|

SPI |

-0,181 |

0,112 |

-0,264 |

-10,619 |

0,114 |

|

MA |

0,041 |

0,225 |

0,030 |

0,182 |

0,857 |

a. Dependent Variable: AbsResidual Sumber: Data diolah, 2016

ditingkatkan dengan melakukan pelatihan, penyuluhan ataupun mengikuti diklat yang direncanakan oleh pemerintah kabupaten/kota, disamping itu untuk meningkatkan pengetahuan dan wawasan dalam pengelolaan keuangan desa, aparatur dapat mengikuti workshop, seminar ataupun kegiatan lainnya yang berkaitan dengan pengelolaan keuangan desa yang diselenggarakan oleh lembaga-lembaga terkait seperti BPK (Badan Pemeriksa Keuangan), IAI (Ikatan Akuntan Indonesia) atau institusi pendidikan sebagai pemerhati dana desa seperti Universitas

atau Institut. Hal tersebut perlu dilakukan selain untuk tata kelola keuangan yang baik, dapat juga untuk tata kelola pemerintahan desa dan mampu berdampingan serta tidak ada asimetri informasi dengan pendamping desa yang ditugaskan oleh pemerintah pusat maupun pemerintah provinsi. Kompetensi aparatur (SDM) yang memadai dari segi kuantitas dan kualitas akan meningkatkan akuntabilitas laporan realisasi anggaran di tingkat keuangan desa, sehingga segala pertanggungjawaban dapat dilakukan dengan baik dan terhindar dari segala tindak kecurangan (fraud).

Tabel 6.

Hasil Uji Hipotesis 1 dan 2

|

Coefficientsa | |||||

|

Unstandardized Coefficients |

Standardized Coefficients | ||||

|

Model |

B |

Std. Error |

Beta |

t |

Sig. |

|

1 (Constant) |

45,355 |

12,661 |

3,582 |

0,001 | |

|

KA |

0,131 |

0,090 |

0,234 |

10,448 |

0,016 |

|

SPI |

-0,041 |

0,110 |

-0,061 |

-0,376 |

0,009 |

|

a. Dependent Variable: PFraud | |||||

Sumber: Data diolah, 2016

Sementara itu, hasil pengujian hipotesis 2 diterima bahwa sistem pengendalian internal berpengaruh terhadap pencegahan fraud dalam pengelolaan keuangan desa. Hal ini berarti bahwa penting bagi semua pemerintahan desa untuk memahami pentingnya menerapkan dan memelihara pengendalian intern yang efektif yang merupakan tanggung jawab semua pihak, karena pencegahan fraud dapat dimulai dari pengendalian internal (Tuanakotta, 2012:272). Hasil tersebut memperjelas bahwa pengendalian intern bukan hanya mempengaruhi laporan keuangan yang reliable juga menunjukkan bahwa pengendalian seharusnya efektif untuk semua operasi dalam pengelolaan

keuangan desa. Pengendalian internal merupakan sebuah proses yang dirancang dan dilaksanakan oleh pemerintah daerah dan diadopsi oleh pemerintah desa untuk memberikan kepastian yang memadai dalam mencapai kegiatan pemerintahan yang efektif dan efisien, keandalan laporan keuangan, dan kepatuhan terhadap undang-undang dan aturan yang berlaku. Hasil penelitian ini konsisten dengan pernyataan oleh Tuanakotta (2012), Hermiyeti (2008), Nisak dkk., (2013), dan Purwitasari (2013).

Selanjutnya, hasil uji hipotesis 3 dan 4 diterima bahwa moralitas sebagai pemoderasi pengaruh kompetensi aparatur dan sistem pengendalian internal terhadap pencegahan fraud dalam pengelolaan

keuangan desa. Hasil penelitian ini konsisten dengan penelitian yang dilakukan oleh Puspasari dan Suwardi (2012), Aranta (2013), Kurniawan (2013) dan Puspasari dan Dewi (2015) yang pada intinya menyatakan bahwa moralitas yang baik, sistem pengendalian internal yang handal dan kompetensi aparatur dapat mencegah terjadinya fraud dalam pengelolaan keuangan.

Hal ini membuktikan bahwa pada umumnya aparatur pemerintah memiliki moralitas belum sepenuhnya bagus. Untuk berperilaku jujur dan mematuhi peraturan-peraturan belum sepenuhnya diterapkan dalam pemerintahan desa. Bawahan lebih takut terhadap pimpinannya dari pada patuh terhadap

Peraturan Pemerintah (PP) sekalipun pimpinannya berperilaku salah atau tidak jujur. Salah satu faktor penyebab terjadinya kecurangan yaitu dalam organisasi tersebut terdapat perilaku pimpinan ataupun staf yang tidak sesuai dengan pedomannya. Sehingga dalam hal ini dapat disimpulkan bahwa moralitas yang baik dari aparatur pemerintah desa mendukung segala kompetensi yang dimiliki oleh aparatur itu sendiri dengan implementasi sistem pengendalian internal yang baik dapat mampu mencegah terjadinya fraud dalam pengelolaan keuangan desa, terlebih bahwa keuangan desa diawasi oleh pemerintah pusat, provinsi, kabupaten/kota dan lembaga pengawas keuangan independen.

Tabel 7.

Hasil Uji Hipotesis 3

Coefficientsa

Standardized

|

Unstandardized Coefficients |

Coefficients | ||||

|

Model |

B |

Std. Error |

Beta |

t |

Sig. |

|

1 (Constant) |

47,244 |

26,809 |

1,762 |

0,007 | |

|

KA |

0,019 |

0,324 |

0,034 |

0,059 |

0,000 |

|

MA |

-0,340 |

1,196 |

-0,253 |

-0,284 |

0,002 |

|

KAMA |

0,007 |

0,015 |

0,404 |

0,441 |

0,001 |

|

a. Dependent Variable: |

PFraud | ||||

|

Sumber: Data diolah, 2016 | |||||

Tabel 8.

Hasil Uji Hipotesis 4

Coefficientsa

|

Unstandardized Coefficients |

Standardized Coefficients | ||||

|

Model |

B |

Std. Error |

Beta |

t |

Sig. |

|

1 (Constant) |

58,942 |

37,530 |

1,571 |

0,125 | |

|

SPI |

-0,094 |

0,446 |

-0,138 |

-0,212 |

0,034 |

|

MA |

-0,038 |

1,722 |

-0,028 |

-0,022 |

0,003 |

|

SPIMA |

0,001 |

0,020 |

0,086 |

0,062 |

0,001 |

|

a. Dependent Variable: |

PFraud | ||||

Sumber: Data diolah, 2016

SIMPULAN

Berdasarkan hasil pengujian yang telah dilakukan, maka keseluruhan hipotesis yang dirumsukan dalam penelitian ini berhasil diterima. Kompetensi aparatur berpengaruh terhadap pencegahan fraud dalam pengelolaan keuangan desa. Hal ini dikarenakan kemampuan aparatur desa

memiliki peran penting dalam pengelolaan keuangan desa untuk mencapai tujuan bersama yaitu meningkatkan kesejahteraan masyarakat melalui perbaikan ekonomi desa, sosial, budaya dan bidang lainnya, terlebih aparatur nantinya akan diawasi dan bersentuhan langsung dengan badan pengawas keuangan yang independen yang ditunjuk pemerintah pusat untuk mengawasi penggunaan dana desa serta

mempertanggungjawabkan. Sistem pengendalian internal berpengaruh terhadap pencegahan fraud dalam pengelolaan keuangan desa. Hal ini dikarenakan bahwa segala jenis tindakan kecurangan dalam keuangan di suatu organisasi/pemerintahan dapat dicegah melalui sistem pengendalian internal yang memadai. Moralitas berhasil memoderasi pengaruh kompetensi aparatur dan sistem pengendalian internal terhadap pencegahan fraud pada pengelolaan keuangan desa. Hal ini diakibatkan karena kompetensi atau kemampuan seseorang dalam mengelola keuangan sering disalahgunakan untuk melakukan kecurangan tandap didampingi dengan moralitas yang baik, namun moralitas yang baik dan kompetensi aparatur yang memadai juga harus didukung oleh sistem pengendalian internal yang handal sehingga mampu mencegah fraud dalam pengelolaan keuangan desa.

Penelitian ini diharapkan memberikan kontribusi bagi pihak-pihak yang berkepentingan seperti pemerintahan desa dalam merumuskan anggaran, pengelolaan keuangan serta pertanggungjawaban. Selain itu agar selalu mempertimbangkan nilai-nilai moral atau etika sebagai faktor yang perlu dipertimbangkan dalam pengelolaan keuangan. Penelitian yang dilakukan ini tidak dapat terlepas dari beberapa keterbatasan. Penelitian ini menggunakan data primer yang diperoleh melalui kuisioner, yaitu kemungkinan terjadi perbedaan persepsi antara peneliti dan responden karena responden dan peneliti tidak dapat saling mengklarifikasi pertanyaan atau pernyataan. Oleh karena itu penelitian tentunya menjadi lebih representatif apabila mengkombinasikan dengan metode wawancara sehingga persepsi responden atas pertanyaan atau pernyataan dapat diketahui secara mendalam.

Sampel adalah pemerintahan desa yang ada di Kabupaten Buleleng sehingga, hasil dan kesimpulan penelitian ini tidak dapat digeneralisasi untuk seluruh pemerintah desa yang ada di Indonesia. Penelitian selanjutnya diharapkan memperluas wilayah cakupan sampel yang sehingga diperoleh hasil penelitian dengan tingkat generalisasi yang lebih tinggi.

Penelitian ini menggunakan variabel kompetensi aparatur, sisitem pengendalian intern, dan moralitas untuk diketahui pengaruhnya terhadap pencegahan fraud. Penelitian selanjutnya disarankan mempertimbangkan variabel lain seperti budaya organisasi, pedoman atau standar akuntansi, sistem informasi akuntansi yang mempengaruhi pencegahan fraud, serta variabel lain dari segi keprilakuan dan manajerial seperti locus of control, total quality management dan sebagainya.

REFERENSI

Amrizal. (2004). Pencegahan dan Pendektesian Kecurangan oleh Internal Auditor.

Aruan, N. (2003). Kompetensi Aparatur Pemerintah Daerah Studi Empiris di Jawa Timur. Penerbit Badan Penelitian dan Pengembangan Propinsi Jawa Timur.

Aranta, Petra Zulia. (2013). Pengaruh Moralitas Aparat dan Asimetri Informasi terhadap Kecenderungan Kecurangan Akuntansi (Studi Empiris Pemerintah Kota Sawahlunto). Tesis. Fakultas Ekonomi Universitas Negeri Padang.

BaliPost. (2015). Jumlah Penerima Dana Desa di Kabupaten Buleleng.

Basirruddin, Muhammad. (2014). Peran Pemerintahan Desa dalam Pengelolaan Keuangan Desa Alai Kecamatan Tebing Tinggi Barat Kabupaten Kepulauan Meranti Tahun 2012. Jom FISIP 1 (2).

Boynton, W. C., & R.N. Johnson. (2006). Modern Auditing: Eight Edition. John Wiley and Son. Inc

Fess, Warren Reeve. (2008). Accounting: Pengantar Akuntansi. Edisi Indonesia. Penerbit: Salemba Empat. Jakarta.

Fadilah, Sri. (2011). Pengaruh Implementasi Pengendalian Intern dan Total Quality Management Terhadap Penerapan Good Governance(Studi pada Lembaga Amil Zakat Seluruh Indonesia). Simposium Nasional Akuntansi XIV. Universitas Syiah Kuala, Banda Aceh.

Fikri, Ali., Biana Adha Inapty., & Rr. Sri Pancawati Martiningsih. (2015). Pengaruh Penerapan Standar Akuntansi Pemerintahan, Kompetensi Aparatur dan Peran Audit Internal terhadap Kualitas Informasi Laporan Keuangan dengan Sistem Pengendalian Intern sebagai Variabel Moderating (Studi Empiris Pada SKPD-SKPD di Pemprov. NTB). Simposium Nasional Akuntansi XVIII, Medan.

Ghozali, Imam. (2011). Aplikasi Analisis Multivariate dengan Program IBM SPSS 19. Edisi Kelima. Badan Penerbit Universitas Diponegoro. Semarang.

Hall, James A. (2001). Sistem Informasi Akuntansi. Penerbit: Salemba Empat.

Hermiyetti. (2008). Pengaruh Penerapan Pengendalian Internal terhadap Pencegahan Fraud Pengadaan Barang. STEKPI Jakarta.

Indriantoro, Nur & Bambang Supomo. (2009). Metode Penelitian Bisnis (Untuk Akuntansi dan Manajemen). BPFE Yogyakarta.

Koletar, Joseph. W. (2003). Fraud Exposed. New York: John Wiley and Sons, Inc.

Komisi Pemberantasan Korupsi. (2015). KPK Temukan 14 Potensi Persoalan Pengelolaan

Dana Desa.www. kpk.go.id. diakses tanggal 12 Maret 2016.

Kurniawan, Gusnardi. (2013). Pengaruh Moralitas, Motivasi dan Sistem Pengendalian Intern Terhadap Kecurangan Laporan Keuangan (Studi Empiris pada SKPD di Kota Solok). Tesis. Fakultas Ekonomi Universitas Negeri Padang

Martani, Dwi., & Fazri Zaelani. (2011). Pengaruh Ukuran, Pertumbuhan, dan Kompleksitas terhadap Pengendalian Intern Pemerintah Daerah (Studi Kasus di Indonesia). Simposium Nasional Akuntansi XIV. Universitas Syiah Kuala, Banda Aceh.

Nisak, Chairun., Prasetyono, & Fitri Ahmad Kurniawan. (2013). Sistem Pengendalian Intern dalam Pencegahan Fraud pada SatuanKerja Perangkat Daerah (SKPD) pada Kabupaten Bangkalan. JAFFA, 1(1), 15 – 22.

Noviriantini, Komang, Nyoman Ari Surya Darmawan, & Desak Nyoman Sri Werastuti. (2015). Pengaruh Budaya Etis Organisasi dan Moralitas Aparat terhadap Kecenderungan Kecurangan (Fraud) Akuntansi (Studi Empiris pada Satuan Kerja Perangkat Daerah Kabupaten Jembrana). e-Journal S1 Ak Universitas Pendidikan Ganesha Jurusan Akuntansi Program S1, 3(1).

Peraturan Pemerintah Republik Indonesia Nomor 60 Tahun 2008 tentang Sistem Pengendalian Internal Pemerintah.

Prasetyo, Antonius Galih dan Abdul Muis. 2015. Village Financial Management After Implementation of Law No. 6/2014: Potential Problems and Solutions. Jurnal Desentralisasi, 13(1).

Purwitasari, Anggit. (2013). Pengaruh Pengendalian Internal dan Komitmen Organisasi dalam Pencegahan Fraud Pengadaan Barang (Survey pada 5 Rumah Sakit di Bandung). Skripsi. Jurusan Akuntansi Universitas Widyatama Bandung.

Puspasari, Novita, & Eko Suwardi. (2012). Pengaruh Moralitas Individu dan Pengendalian Internal terhadap Kecenderungan Kecurangan Akuntansi: Studi Eksperimen pada Konteks Pemerintahan Daerah. Simposium Nasional Akuntansi XV, Banjarmasin.

Puspasari, Novita, & Meutia Karunia Dewi. (2015). Pengaruh Penalaran Moral Aparat Pengawas InternalPemerintah (APIP) dan Tekanan Situasional terhadap Kecenderungan Melakukan Fraud saat Mengaudit: Sebuah Studi Eksperimen. Simposium Nasional Akuntansi XVIII, Medan.

Rahmawaty, Sri. (2015). Pengaruh Komitmen Aparatur Fungsional dan Pengendalian Internal Terhadap Pencegahan Kecurangan (Studi Empiris pada Inspektorat Provinsi Sulawesi Tenggara). Skripsi, Universitas Halu Oleo.

Ramadhaniyati, Yayuk, & Nur Hayati. (2014). Pengaruh Profesionalisme, Motivasi, Integritas, dan Independensi Satuan Pengawasan Internal dalam Mencegah Kecurangan (Fraud) di Lingkungan Perguruan Tinggi Negeri. JAFFA, 2(2), 101 – 114.

Reasoa, Imelda. (2015). Pengelolaan Keuangan Desa.

Salindeho, Mario Mc. A. (2012). Implementasi Etika Pemerintahan dalam Meningkatkan Kinerja Aparatur Pemerintah.

Sudiarianti, Ni Made., I Gusti Ketut Agung Ulupui., & I G. A. Budiasih. (2015). Pengaruh Kompetensi Sumber Daya Manusia pada Penerapan Sistem Pengendalian Intern Pemerintah dan Standar Akuntansi Pemerintah serta Implikasinya pada Kualitas Laporan Keuangan Pemerintah Daerah. Simposium Nasional Akuntansi XVIII, Medan.

Taufik, Taufeni. (2008). Pengelolaan Keuangan Desa dalam Sistem Keuangan Negara Republik Indonesia. Jurusan Akuntansi Fakultas Ekonomi Universitas Riau.

Tuanakotta, Theodorus M. (2012). Akuntansi Forensik dan Audit Investigatif. Penerbit: Salemba Empat.

Usman, Umedi. (2007). Pengaruh Budaya Organisasi dan Motivasi terhadap Kepuasan Kerja dan Kinerja Karyawan pada Perusahaan Rokok di Jawa Timur. Disertasi Program Pascasarjana Universitas Brawijaya, Malang.

Undang-undang Republik Indonesia Nomor 6 Tahun 2014 Tentang Desa

Wardoyo, Hasto. (2015). Penguatan Pengelolaan Keuangan Desa dan Optimalisasi Peran BUMDesa sebuah upaya menuju Desa Mandiri dan Kredibel di Kabupaten Kulon Progo. Seminar Nasional Temu Forum Dosen Akuntansi Sektor Publik 2015, Universitas Atma Jaya Yogyakarta.

Wilopo. (2006). Analisis Faktor-faktor yang Berpengaruh terhadap Kecendrungan Kecurangan Akuntansi Studi pada Perusahaan Publik dan Badan Usaha Milik Negara. Simposium Nasional Akuntansi IX: Padang.

Yabbar, Rahmah, & Ardi Hamzah. (2015). Tata Kelola Pemerintahan Desa: Dari Peraturan di Desa hingga Pengelolaan Badan Usaha Milik Desa, dari Perencanaan Pembangunan Desa hingga Pengelolaan Keuangan Desa. Penerbit: Pustaka, Surabaya.

Yamin, Ridha, & Sutaryo. (2015). Faktor Penentu Jumlah Temuan Kelemahan Sistem Pengendalian Intern pada Pemerintah Daerah di Indonesia. Simposium Nasional Akuntansi XVIII, Medan.

Discussion and feedback