PENGARUH CAPACITY BUILDING PADA PEMAHAMAN PRINSIP GOOD GOVERNANCE DALAM MENINGKATKAN KINERJA APARATUR

on

Darwinis, Pengaruh Capacity Building pada Pemahaman prinsip ... 55

PENGARUH CAPACITY BUILDING PADA PEMAHAMAN PRINSIP GOOD GOVERNANCE DALAM MENINGKATKAN KINERJA APARATUR

Darwanis1, Aliamin2, Mohammad Amrullah3

-

1Fakultas Ekonomi Universitas Syiah Kuala email: anisdws_am@yahoo.com

-

2Fakultas Ekonomi Universitas Syiah Kuala

3Staf Pemda Bireun

ABSTRAK

Penelitian ini bertujuan untuk menganalisis pengaruh capacity building, kinerja aparatur dan penerapan tata kelola yang baik pada efektivitas pengelolaan keuangan daerah di Kabupaten Bireuen. Responden penelitian adalah Petugas Keuangan Daerah (PPK), Staf Anggaran (PA), Staf Alokasi Anggaran (KPA) dan Treasures pada 24 Unit Pemerintah Daerah (SKPK) Kabupaten Bireuen. Data yang dikumpulkan dalam penelitian ini diolah dengan menggunakan LISREL (Linear Structural Relationship) 8,7 software dan Structural Equation Modelling (SEM) untuk menganalisis data. Hasil penelitian menunjukan capacity building secara simultan dan parsial memengaruhi pemahaman prinsip-prinsip tata kelola yang baik, kinerja aparatur dan penerapan tata kelola yang baik efektivitas keuangan daerah di Kabupaten Bireuen. Hasilnya juga menunjukan bahwa secara parsial capacity building tidak berpengaruh pada efektivitas keuangan.

Kata kunci: capacity building, kinerja aparatur pemerintah dalam prinsip good governance, efektivitas manajemen keuangan daerah

ABSTRACT

The purpose of this research was to analyze the impact of capacity building, government staffs’performance and the application of good governance toward local state financial management effectivity at Kabupaten Bireuen. Responden of the research were Local State Financial Officers (PPK), Budget Staffs (PA), Budget Allocation Staffs (KPA) and Treasurees at 24 Local State Government Units (SKPK) Kabupaten Bireuen. Data collected in this research processed using LISREL (Linear Structural RELationship) 8.7 software and Structural Equation Modelling (SEM) were used to analyzed the information needed from the data.The result of the research indicated both simultaniously and partially capacity building affected the understanding of good governance principles, government staffs’performance and the application of good governance local state financial effectivity at Kabupaten Bireuen. The result were also indicated that partially capacity building unaffected the financial effectivity.

Keywords: capacity building, good governace principles government staffs’performance, local state financial management effectivity

PENDAHULUAN

Pengelolaan keuangan daerah sangat besar pengaruhnya pada nasib suatu daerah, karena suatu daerah dapat menjadi daerah yang kuat serta mampu mengembangkan pelayanannya atau menjadi tidak berdaya tergantung pada cara mengelola keuangannya. Pengelolaan keuangan daerah yang dilakukan secara ekonomis, efisien, dan efektif atau memenuhi nilai dari uang (value for money) serta partisipasi,

transparansi, akuntabilitas dan keadilan akan mendorong pertumbuhan ekonomi yang selanjutnya mengurangi jumlah pengangguran serta menurunkan tingkat kemiskinan.

Pengelolaan keuangan daerah di Indonesia diatur dalam Peraturan Menteri Dalam Negeri Nomor 13 Tahun 2006 yang telah disempurnakan dengan Permendagri Nomor 59 Tahun 2007.

Permendagri Nomor 13 Tahun 2006 menyatakan bahwa sistem dan prosedur akuntansi yang menjabarkan proses pelaporan akuntansi yang baik berdasarkan peraturan pemerintah Nomor 24 Tahun 2005 tentang Standar Akuntansi Pemerintahan. Peraturan Pemerintah Nomor 24 Tahun 2005 merupakan landasan hukum bagi aparatur pemerintah pusat maupun daerah dalam mengelola penerimaan dan penggunaaan dana secara transparan, efisien dan dapat dipertanggungjawabkan, sehingga tujuan untuk mewujudkan transparansi dan akuntabilitas yang merupakan bagian dari prinsip-prinsip tata kelola pemerintahan yang baik (good governance) dapat tercapai.

Selain itu, setiap daerah biasanya memiliki Peraturan Daerah mengenai pokok-pokok pengelolaan keuangan daerah. Perda yang terdapat pada pemerintah Aceh dan kabupaten/kota yang berada dalam provinsi Aceh dikenal dengan sebutan Qanun. Qanun yang mengatur tentang pengelolaan keuangan daerah pada pemerintah Kabupaten Bireun yaitu Qanun Nomor 5 Tahun 2009 tentang Pokok-Pokok Pengelolaan Keuangan Daerah menjadi pedoman pengelolaan keuangan daerah dalam penyusunan Anggaran Pendapatan dan Belanja Daerah, pada daerah tingkat II di Aceh disebut Anggaran Pendapatan dan Belanja Kabupaten serta pertanggungjawaban keuangan.

Adanya ketentuan-ketentuan dalam pengelolaan keuangan daerah tersebut dimaksudkan agar dalam pengelolaan keuangan daerah dapat dilaksanakan sesuai ketentuan guna mencapai efisiensi, efektivitas, dan menciptakan suatu sistem pengelolaan keuangan yang baik di daerah. Menurut Darise (2008: 25), efisiensi merupakan pencapaian keluaran yang maksimum dengan masukan tertentu atau penggunaan masukan terendah untuk mencapai keluaran tertentu.

Dalam pengelolaan keuangan daerah, semua sumber penerimaan diharapkan dapat dikelola dengan baik sesuai ketentuan yang ditetapkan. Menurut Darise (2007),” sumber-sumber penerimaan daerah meliputi: penerimaan daerah, Pendapatan Asli Daerah (PAD), dana perimbangan dan pinjaman daerah. Penerimaan daerah adalah uang yang masuk ke kas daerah terdiri dari pendapatan dan pembiayaan. PAD merupakan pendapatan daerah yang bersumber dari pajak daerah, hasil retribusi daerah, hasil pengelolaan kekayaan daerah yang dipisahkan dan lain-lain. Dana perimbangan merupakan pendapatan daerah yang bersumber dari Anggaran Pendapatan dan Belanja Negara (APBN) yang terdiri dari Dana Bagi Hasil (DBH), Dana Alokasi Umum (DAU), dan Dana Aloksi

Khusus (DAK). Pinjaman daerah merupakan salah satu sumber pembiayaan yang bertujuan untuk mempercepat pertumbuhan ekonomi daerah dan meningkatkan pelayanan kepada masyarakat”

Berdasarkan informasi dari hasil pemeriksaan yang telah dilakukan oleh Badan Pemeriksa Keuangan Republik Indonesia (BPK-RI: 2010) menunjukan bahwa pemerintah daerah dalam mengelola keuangan daerah masih terdapat berbagai kelemahan. Hal ini dapat dilihat dari minimnya laporan keuangan pemerintah daerah di Indonesia yang memperoleh opini Wajar Tanpa Pengecualian (WTP). Hasil pemeriksaan keuangan daerah yang dilakukan oleh BPK pada tahun 2009 memperlihatkan hanya 8 daerah yang memperoleh opini WTP, 217 daerah dengan opini Wajar Dengan Pengecualian (WDP), 21 daerah dengan opini Tidak Wajar (TW), dan 47 daerah dengan opini Tidak Menyatakan Pendapat (TMP), (BPK-RI, 2010). Hal ini mengindikasikan bahwa masih banyak terdapat kelemahan dalam pengelolaan keuangan pemerintah di daerah. Kelemahan-kelemahan dalam pengelolaan keuangan daerah tersebut harus diatasi dengan menekan sekecil mungkin tindakan yang dapat merugikan dalam pelaksanaan program/kegiatan agar pelaksanaannya dapat mencapai keefektifan. Untuk mencapai keefektifan dalam pelaksanaanan pengelolaan keuangan suatu daerah harus didukung oleh aparatur yang memiliki kinerja baik.

Secara umum kinerja merupakan prestasi yang dicapai oleh organisasi dalam periode tertentu. Sedangkan menurut Simanjuntak (2005: 1) kinerja adalah pencapaian hasil atas pelaksanaan tugas tertentu. Peraturan yang mengatur tentang kinerja aparatur pemerintah diatur dalam PP Nomor 8 Tahun 2006 yang menyebutkan bahwa saat ini pemerintah daerah diwajibkan untuk melaporkan kinerja aparatur negara di daerahnya masing-masing. Dengan demikian diharapkan kinerja instansi pemerintah di daerah dapat ditingkatkan, serta terdapatnya sinkronisasi antara pengelolaan keuangan dan kinerja aparatur yang bertujuan untuk menciptakan suatu pengelolaan pemerintahan yang baik, bersih dan berwibawa berdasarkan prinsip-prinsip Good Governance.

Pemerintah daerah yang memiliki kekuatan dan bersifat otonom tidak akan memiliki arti apa-apa tanpa ditopang oleh penegakan prinsip-prinsip partisipasi, supremasi hukum, transparansi, responsifitas, konsensus, kesetaraan, efektif dan efisien, akuntabilitas dan visioner (LAN, 2000: 7). Hal ini diatur dalam Undang-Undang Nomor 32

Tahun 2004 Bab IV pasal 20 mengenai penyelenggaraan pemerintahan daerah yang harus berpedoman pada asas umum penyelenggaraan negara yang merupakan prinsip-prinsip good governance yaitu: asas kepastian hukum, asas tertib penyelenggaraan negara, asas kepentingan umum, asas keterbukaan, asas proposionalitas, asas profesionalitas, asas akuntabilitas, asas efisiensi, dan asas efektivitas (Wiguno, 2002).

Peningkatan pemahaman aparatur terhadap prinsip-prinsip tata kelola pemerintahan yang baik ini akan tercapai melalui peningkatan capacity building (peningkatan kemampuan) aparatur pemerintah di suatu daerah oleh pemerintah daerah itu sendiri. Capacity building didefinisikan oleh Brown (2001:25) sebagai suatu proses yang dapat meningkatkan kemampuan seseorang, suatu organisasi atau suatu sistem untuk mencapai tujuan yang dicita-citakan. Morison (2001:42) melihat capacity building sebagai suatu proses untuk melakukan sesuatu, atau serangkaian gerakan, perubahan multi level di dalam individu, kelompok-kelompok, organisasi-organisasi dan sistem-sistem dalam rangka untuk memperkuat kemampuan penyesuaian individu dan organisasi sehingga dapat tanggap terhadap perubahan lingkungan yang ada. Adanya peningkatan kemampuan ini juga sangat diharapkan akan meningkatkan pemahaman apatur pemerintah atas prinsip-prinsip tata kelola pemerintahan yang baik sehingga akan terciptanya pemerintahan yang bersih, akuntabel, transparan dan meningkatkan partisipasi publik.

Berdasarkan uraian tersebut, hal yang paling menarik untuk diteliti adalah mengenai peningkatan kemampuan berpengaruh pada tingkat pemahaman prinsip-prinsip tata kelola pemerintahan yang baik dalam upaya untuk meningkatkan kinerja aparatur serta bagaimana dampaknya terhadap keefektifan pengelolaan keuangan pemerintah daerah.

Alasan utama penulis melakukan penelitian di Kabupaten Bireuen adalah mengingat banyak sekali persoalan yang terjadi di Kabupaten Bireuen pada saat ini, mulai dari krisis keuangan, birokrasi yang carut-marut, penggelapan pajak sampai kepada konflik antar pimpinan, serta Kabupaten Bireuen sendiri sampai saat ini belum pernah memperoleh opini WTP atas laporan keuangan pemerintah daerah yang di audit oleh BPK-RI. Kabupaten Bireuen dari tahun 2005 sampai dengan tahun 2008 selalu mendapatkan Opini WDP (BPK-RI: 2010).

Berdasarkan latar belakang tersebut, maka rumusan masalah dalam penelitian ini adalah:

-

1) Apakah peningkatan capacity building berpengaruh pada tingkat pemahaman prinsip-prinsip good governance aparatur pemerintah Kabupaten Bireuen.

-

2) Apakah peningkatan capacity building berpengaruh pada kinerja aparatur pemerintah Kabupaten Bireuen.

-

3) Apakah Peningkatan capacity building berpengaruh pada keefektifan pengelolaan keuangan daerah pemerintah Kabupaten Bireuen.

-

4) Apakah tingkat pemahaman prinsip-prinsip good governance berpengaruh pada kinerja aparatur pemerintah Kabupaten Bireuen.

-

5) Apakah tingkat pemahaman prinsip-prinsip good governance berpengaruh pada keefektifan pengelolaan keuangan pemerintah Kabupaten Bireuen.

-

6) Apakah peningkatan kinerja aparatur pemerintah berpengaruh pada keefektifan pengelolaan keuangan daerah pemerintah Kabupaten Bireuen.

-

7) Apakah peningkatan capacity building dan tingkat pemahaman prinsip-prinsip good governance berpengaruh pada kinerja aparatur pemerintah Kabupaten Bireuen.

-

8) Apakah peningkatan capacity building, tingkat

pemahaman prinsip-prinsip good governance, dan kinerja aparatur berpengaruh pada keefektifan pengelolaan keuangan daerah pemerintah Kabupaten Bireuen.

Hubungan Capacity Building dengan Tingkat Pemahaman Prinsip-prinsip Good Governance

Aparatur pemerintah harus memiliki kapasitas yang terus meningkat untuk dapat menyelenggarakan tata pemerintahan yang baik dan berwibawa. Semakin meningkat capacity building dari aparatur pemerintah maka diharapkan semakin tinggi pula tingkat pemahaman aparatur pemerintah terhadap prinsip-prinsip-prinsip-prinsip good governance. Balai kajian pengembangan good public governance (2002) menyatakan bahwa tingkat pemahaman aparatur pemerintah di Indonesia atas prinsip-prinsip good governance telah menuju ke arah yang lebih baik, diharapkan ke depan melalui pengembangan sumberdaya manusia, penguatan organisasi, dan reformasi kelembagaan pemahaman aparatur pemerintah terhadap prinsip-prinsip good governance ini akan semakin baik dan mendekati sempurna. Menurut Soeprapto (2004: 25) capacity building atau pengembangan kapasitas pada dasarnya merupakan

parameter strategi bagi terwujudnya good governance implikasi nyata yang diharapkan dari prakarsa capacity building bagi pemerintah daerah (Pemda) dalam menuju good governance.

Hubungan Peningkatan Capacity Building dengan Tingkat Pemahaman Prinsip-prinsip Good Governance dalam Upaya Meningkatkan Kinerja Aparatur

Indikator utama yang digunakan untuk menilai kinerja pemerintahan pada saat ini adalah capacity building dan good governance. Menurut Keban (2000) good governance yang memuat nilai-nilai yang dijanjikan kepada masyarakat, sedangkan capacity building memuat nilai-nilai tentang kelayakan dari strategi yang ditempuh pemerintah dalam memenuhi janji tersebut. Penilaian kinerja merupakan titik strategis pemenuhan kebutuhan masyarakat dan pemulihan nama baik pemerintahan di masa mendatang, maka perbaikan standar kinerja dan sistim evalusi kinerja harus menjadi agenda utama reformasi pada saat ini. Nilai-nilai good governance dan capacity building harus diakomodasikan dalam standar penilaian tersebut, dan perbaikan validitas dan konteks serta proses penilaian kinerja terus dilakukan.

Hubungan Peningkatan Capacity Building pada Tingkat Pemahaman Prinsip-prinsip Good Governance dalam Upaya Meningkatkan Kinerja Aparatur serta Dampaknya terhadap Keefektifan Pengelolaan Keuangan Daerah

Mengelola keuangan daerah, sangat dibutuhkan aparatur pemerintah yang mampu mengemban tanggung jawab terhadap tugas yang dilimpahkan menurut fungsi yang telah dilimpahkan serta mengikuti peraturan yang telah ditentukan dan mampu memberikan pelayanan yang baik dalam upaya meningkatkan kinerja. Untuk meningkatkan keefektifan pengelolaan keuangan daerah dibutuhkan aparatur

yang memiliki kapasitas yang memadai terhadap bidang akuntansi di mana pertanggungjawaban keuangan dapat dilaksanakan sebagaimana mestinya dengan memenuhi prinsip-prinsip atau kaidah tata kelola pemerintahan yang baik (good governance), sehingga kinerja aparatur akan tercapai seperti yang diharapkan dan akan memberikan kontribusi ke arah yang lebih baik dalam pengelolaan keuangan publik (Aheruddin, 2008).

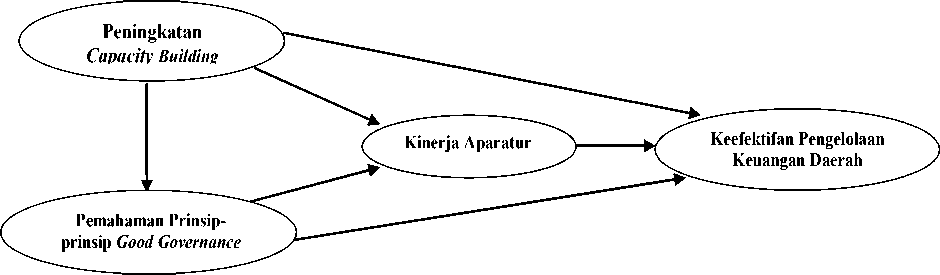

Untuk memperjelas pengaruh dari masing-masing variabel, maka disajikan model pengaruh variabel eksogen terhadap variabel endogen pada Gambar 1.

Sesuai latar belakang masalah, rumusan masalah, maka hipotesis dapat dirumuskan sebagai berikut: H1: Peningkatan capacity building berpengaruh pada tingkat pemahaman prinsip-prinsip good governance aparatur pemerintah Kabupaten Bireuen.

H2: Peningkatan capacity building berpengaruh pada kinerja aparatur pemerintah kabupaten Bireuen.

H3: Peningkatan capacity building berpengaruh pada keefektifan pengelolaan keuangan daerah pemerintah Kabupaten Bireuen.

H4: Peningkatan tingkat pemahaman prinsip-prinsip good governance berpengaruh pada kinerja aparatur pemerintah Kabupaten Bireuen.

H5: Tingkat pemahaman prinsip-prinsip good governance berpengaruh pada keefektifan pengelolaan keuangan daerah pemerintah Kabupaten Bireuen.

H6: Peningkatan kinerja aparatur pemerintah berpengaruh pada keefektifan pengelolaan keuangan daerah pemerintah Kabupaten Bireuen.

H7: Peningkatan capacity building dan tingkat pemahaman prinsip-prinsip good governance berpengaruh pada kinerja aparatur pemerintah Kabupaten Bireuen.

H8: Peningkatan capacity building, tingkat pemahaman prinsip-prinsip good governance, dan kinerja aparatur berpengaruh pada keefektifan pengelolaan keuangan daerah pemerintah Kabupaten Bireuen.

METODE PENELITIAN

Populasi dan Sampel Penelitian

Penelitian ini menggunakan metode sensus, karena seluruh populasi dijadikan objek penelitian (sugiyono, 2004:78). Populasi dalam penelitian ini adalah seluruh entitas akuntansi yang ada pada SKPK Kabupaten Bireuen yang berjumlah 19 SKPK yang terdiri dari badan, dinas dan kantor. Responden dalam penelitian ini adalah Pejabat Penatausahaan Keuangan (PPK), Pengguna Anggaran (PA), Kuasa Pengguna Anggaran (KPA), Bendahara, dan Pejabat Pelaksana Teknis Kegiatan (PPTK) pada dinas, badan dan kantor.

Populasi sebanyak 156 orang terdiri dari: PPK berjumlah 24 orang, PA berjumlah 24 orang, KPA berjumlah 10 orang, bendahara berjumlah 37 orang, dan PPTK berjumlah 67 orang yang ada pada dinas, badan dan kantor.

Metode Pengumpulan Data

Metode pengumpulan data yang digunakan dalam penelitian ini terdiri dari:

-

a. Data diperoleh dengan menggunakan survey questioner dalam bentuk pertanyaan-pertanyaan secara terstruktur di mana setiap responden dibatasi dalam memberikan jawaban pada alternatif jawaban tertentu saja. Kuesioner penelitian tersebut diantar langsung kepada responden oleh peneliti untuk menghindari pelimpahan jawaban kuesioner kepada yang bukan responden atau pihak lain.

-

b. Wawancara singkat dengan responden dalam hal ini hanya Pejabat Pengelolaan Keuangan Daerah (PPKD) tentang kondisi pengelolaan keuangan daerah secara umum pada SKPK di Kabupaten Bireuen guna memperoleh informasi yang relevan.

Pengujian Data

Uji validitas dilakukan dengan mengkorelasikan masing-masing variabel dengan menggunakan pearson product-moment coefficient melalui program SPSS (Statistical Package for Social Science). Apabila dilakukan secara manual, nilai korelasi yang diperoleh dari masing-masing pernyataan harus dibandingkan dengan nilai kritis korelasi product moment. Jika nilai korelasi lebih besar dari nilai kritis, maka pernyataan-pernyataan tersebut adalah

signifikan dan memiliki validitas konstrak atau dalam bahasa statistik terdapat konsistensi internal yang berarti pernyataan-pernyataan tersebut adalah valid.

Uji reliabilitas dilakukan untuk mengetahui sejauh mana hasil pegukuran relatif konsisten apabila dilakukan pengujian ulang. Uji ini dilakukan apabila pernyataan-pernyataan sudah valid. Pengujian reaiabilitas juga dilakukan secara statistik, yaitu dengan menghitung besarnya nilai cronbach’s alpha dengan bantuan program SPSS. Instrumen dalam penelitian ini dikatakan reliabel apabila nilai alpha lebih besar dari 0,5.

Metode Analisis Data

Analisis data dilakukan dengan menggunakan metode Structural Equation Modeling (SEM). SEM termasuk kelompok multivariate statistics dependensi yang memungkinkan dilakukannya analisis satu atau lebih variabel independen dengan satu atau lebih variabel dependen (Sitinjak dan Sugiarto, 2006:3), kausal linier, analisis lintasan (path analysis), analysis of covariance structure, dan model persamaan struktural.

Pengujian Hipotesis

Menguji hipotesis pada penelitian ini perlu melihat fit atau tidaknya suatu model. Salah satu ukuran fit adalah chi-square dan probabilitas. Chi-square ini merupakan ukuran mengenai buruknya fit suatu model. Nilai chi-square sebesar 0 menunjukkan bahwa model memiliki fit yang sempurna (perfect fit). Probabilitas chi-square ini diharapkan tidak signifikan (Ghozali dan Fuad, 2005:29).

HASIL DAN PEMBAHASAN

Hasil Uji Validitas dan Reliabilitas

Kuesioner yang dibagikan yaitu sebanyak 156 eksemplar. Jumlah kuesioner yang kembali sebanyak 144 eksemplar dengan tingkat pengembalian (respon rate) sebesar 92,3%. Oleh karena itu, jumlah kuesioner yang dapat digunakan untuk dianalisis adalah sebanyak 144 eksemplar.

Berdasarkan hasil pengujian bahwa tidak seluruh pernyataan dinyatakan valid. Ada satu pernyataan tentang variabel peningkatan capacity building yang tidak valid. Sedangkan pernyataan untuk variabel kinerja aparatur terdapat satu variabel yang tidak valid, dan juga untuk variabel keefektifan pengelolaan keuangan daerah terdapat satu item yang tidak valid. Setelah dilakukan pengujian validitas, selanjutnya dilakukan pengujian reliabilitas. Pengujian reliabilitas ini dilakukan terhadap kuesioner yang mempunyai validitas.

Berdasarkan analisis reliabilitas dapat diketahui bahwa untuk masing-masing variabel peningkatan

capacity bulding (CB) memiliki nilai alpha sebesar 0,516; variabel tingkat pemahaman prinsip good governance (PPG) memiliki nilai alpha sebesar 0,703; 0,591; 0,722; variabel kinerja aparatur (KA) memiliki nilai alpha sebesar 0,517; dan untuk variabel keefektifan pengelolaan keuangan daerah (KPK) diperoleh nilai alpha sebesar 0,617. Pengukuran reliabilitas tersebut menunjukkan bahwa pengukuran reliabilitas memenuhi kredibilitas cronbach alpha di mana nilainya lebih besar dari alpha 0,50 (Jogiyanto, 2008:142).

Hasil Pengujian Hipotesis 1

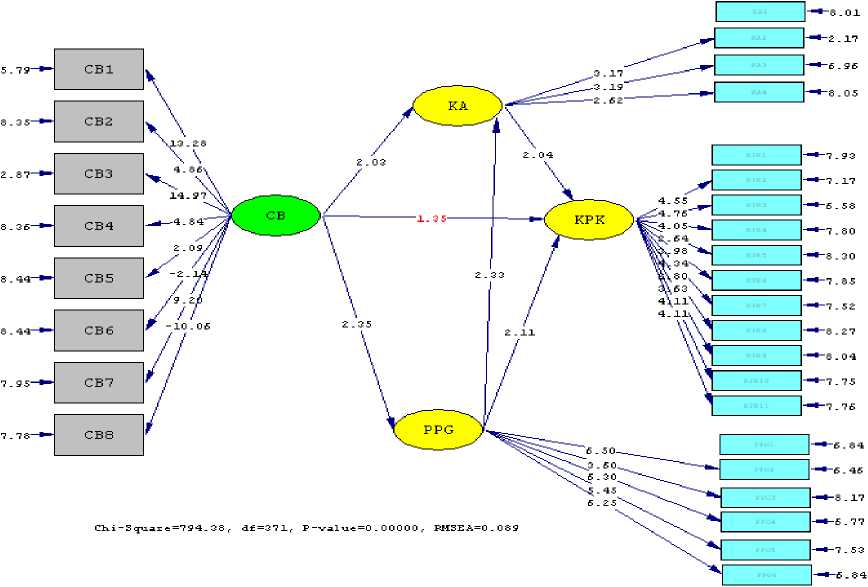

Pengujian hipotesis pertama dengan menggunakan SEM dilakukan untuk menguji pengaruh capacity building (î1) tingkat pemahaman prinsip-prinsip good governance (ç1). Hasil perhitungan yang diperoleh dengan menggunakan program LISREL dapat dilihat pada persamaan struktural berikut:

Tabel 1.

Persamaan Struktural Untuk Capacity Building Pada Tingkat Pemahaman Prinsip-Prinsip Good Governance

Berdasarkan Tabel 1 variabel capacity building berpengaruh pada tingkat pemahaman prinsip-prinsip good governance karena nilai t hitung sebesar 2,35 lebih besar dari nilai t tabel sebesar 1,96. Pengaruh tersebut adalah sebesar 5,4% yang memiliki arti bahwa capacity building memengaruhi good governance sebesar 5.4%, sedangkan 94,6 % variabel good governance dipengaruhi oleh variabel lain yang tidak digunakan dalam penelitian ini. Hipotesis pertama dapat diterima, atau dengan kata lain capacity building berpengaruh pada tingkat pemahaman prinsip-prinsip good governance.

Hasil Pengujian Hipotesis 2

Pengujian hipotesis kedua dengan menggunakan SEM dilakukan untuk menguji pengaruh capacity building (î1) pada kinerja aparatur (ç2). Hasil perhitungan yang diperoleh dengan menggunakan program LISREL dapat dilihat pada persamaan struktural berikut:

Tabel 2.

Persamaan Struktural Peningkatan Capacity Building Berpengaruh Pada Kinerja Aparatur

KA = 0,25*CB Error var = R2 = 0,88

(0,12) 0,12

2.04

Berdasarkan Tabel 2 variabel peningkatan capacity building berpengaruh pada kinerja aparatur karena nilai t hitung sebesar 2,04 lebih besar dari nilai t tabel sebesar 1,96. Pengaruh tersebut memiliki arti bahwa capacity building memengaruhi kinerja aparatur sebesar 88 %, sedangkan 12 % variabel kinerja aparatur dipengaruhi oleh variabel lain yang tidak digunakan dalam penelitian ini. Hipotesis kedua dapat diterima, atau dengan kata lain peningkatan capacity building berpengaruh pada kinerja aparatur.

Hasil Pengujian Hipotesis 3

Pengujian hipotesis ketiga dengan menggunakan SEM dilakukan untuk menguji pengaruh capacity building (î1) pada keefektifan pengelolaan keuangan pemerintah daerah (ç3). Hasil perhitungan yang diperoleh dengan menggunakan program LISREL dapat dilihat pada persamaan struktural berikut:

Tabel 3.

Persamaan Struktural Peningkatan Capacity Building Berpengaruh Pada Keefektifan

Pengelolaan Keuangan Pemerintah Daerah

KPK = 0,14*CB Error var = 0,10

(0,10)

1,33

PPG= 0,23*CB Error var = 0,95 R2

Berdasarkan Tabel 3 variabel capac i ty building tidak berpengaruh pada keefektifan pengelolaan keuangan pemerintah daerah karena nilai t hitung sebesar 1,33 lebih kecil dari nilai t tabel sebesar 1,96. Hipotesis ketiga tidak dapat diterima, atau dengan kata lain capacity building tidak berpengaruh pada keefektifan pengelolaan keuangan pemerintah daerah.

Hasil Pengujian Hipotesis 4

Pengujian hipotesis keempat dengan menggunakan SEM dilakukan untuk menguji pengaruh tingkat pemahaman prinsip-prinsip good governance (ç1) pada kinerja aparatur (ç2). Hasil perhitungan yang diperoleh dengan menggunakan program LISREL dapat dilihat pada persamaan struktural berikut:

Tabel 4.

Persamaan Struktural Tingkat Pemahaman Prinsip-Prinsip Good Governance Pada Kinerja

Aparatur

KA = 0,36*PPG Error var = R2 = 0,85

(0,15) 0,15

2,33

Berdasarkan Tabel 4 variabel tingkat pemahaman prinsip-prinsip good governance berpengaruh pada kinerja aparatur karena nilai t hitung sebesar 2,33

lebih besar dari nilai t tabel sebesar 1,96. Pengaruh tersebut memiliki arti bahwa prinsip-prinsip good governance memengaruhi kinerja aparatur sebesar 85 %, sedangkan 15 % variabel kinerja aparatur dipengaruhi oleh variabel lain yang tidak digunakan dalam penelitian ini. Hipotesis keempat dapat diterima, atau dengan kata lain tingkat pemahaman prinsip-prinsip good governance berpengaruh pada kinerja aparatur.

Hasil Pengujian Hipotesis 5

Pengujian hipotesis kelima dengan menggunakan SEM dilakukan untuk menguji pengaruh peningkatan tingkat pemahaman prinsip-prinsip good governance (ç1) pada keefektifan pengelolaan keuangan (ç3). Hasil perhitungan yang diperoleh dengan menggunakan program LISREL dapat dilihat pada persamaan struktural berikut:

Tabel 5.

Persamaan Struktural Tingkat Pemahaman Prinsip-Prinsip Good Governance Pada Keefektifan Pengelolaan Keuangan

KPK = 0,26*PPG Error var = R2 = 0,88

(0,12) 0,12

2,11

Berdasarkan Tabel 5, variabel tingkat pemahaman prinsip-prinsip good governance berpengaruh pada keefektifan pengelolaan keuangan karena nilai t hitung sebesar 2,11 lebih besar dari nilai t tabel sebesar 1,96. Pengaruh tersebut adalah sebesar 88% yang memiliki arti bahwa prinsip-prinsip good governance memengaruhi keefektifan pengelolaan keuangan sebesar 88 %, sedangkan 12 % variabel keefektifan pengelolaan keuangan dipengaruhi oleh variabel lain yang tidak digunakan dalam penelitian ini. Hipotesis kelima dapat diterima, atau dengan kata lain tingkat pemahaman prinsip-prinsip good governance berpengaruh pada keefektifan pengelolaan keuangan.

Hasil Pengujan Hipotesis 6

Pengujian hipotesis keenam dengan menggunakan SEM dilakukan untuk menguji pengaruh peningkatan kinerja aparatur pemerintah daerah (ç2) pada keefektifan pengelolaan keuangan daerah (ç3). Hasil perhitungan yang diperoleh dengan menggunakan program LISREL dapat dilihat pada persamaan struktural berikut:

Tabel 6.

Persamaan Struktural Peningkatan Kinerja Aparatur Pemerintah Daerah Pada Keefektifan

Pengelolaan Keuangan Daerah

KPK = 0,30*KA Error var = R2= 0,85

(0,15) 0,15

2,04

Berdasarkan Tabel 6, variabel peningkatan kinerja aparatur pemerintah daerah berpengaruh pada keefektifan pengelolaan keuangan daerah karena nilai t hitung sebesar 2,04 lebih besar dari nilai t tabel sebesar 1,96. Pengaruh tersebut adalah sebesar 85% yang memiliki arti bahwa kinerja aparatur pemerintah daerah memengaruhi keefektifan pengelolaan keuangan sebesar 85 %, sedangkan 15 % variabel keefektifan pengelolaan keuangan dipengaruhi oleh variabel lain yang tidak digunakan dalam penelitian ini. Hipotesis keenam dapat diterima, atau dengan kata lain peningkatan kinerja aparatur pemerintah daerah berpengaruh pada keefektifan pengelolaan keuangan daerah.

Hasil Pengujian Hipotesis 7

Pengujian hipotesis ketujuh menggunakan SEM secara simultan dilakukan untuk menguji pengaruh Capacity Building (î 1), Prinsip-Prinsip Good Governance (ç1) pada Kinerja Aparatur (ç2). Hasil perhitungan yang diperoleh dengan menggunakan program Lisrel dapat dilihat pada persamaan struktural berikut:

Tabel 7.

Pengaruh Capacity Building dan Prinsip Good Governance Pada Kinerja Aparatur Secara Simultan

KA = 0.36*PPG + 0.25*CB Error var = R2 = 0,15

(0.15) (0.12) 0,85 F = 8.23

2.33 2.03

Berdasarkan Tabel 7, variabel capacity building dan prinsip-prinsip good governance secara bersama-sama berpengaruh pada kinerja aparatur sebesar 15%. Pengaruh tersebut signifikan karena nilai F hitung (8,23) yang diperoleh lebih besar dari nilai F tabel sebesar 2,67. Terdapat 85% pengaruh variabel lain pada kinerja aparatur yang tidak masuk dalam penelitian ini. Hipotesis ketujuh diterima, yakni capacity building dan prinsip-prinsip good governance secara bersama-sama berpengaruh signifikan pada kinerja aparatur di kabupaten Bireuen.

Untuk Melihat pengaruh langsung dan tidak langsung variabel Capacity Building dan Prinsip-Prinsip Good Governance Pada Kinerja Aparatur dapat dilihat pada Tabel 8 dan 9 .

-

1) Pengaruh Langsung

Secara langsung prinsip-prinsip good governance berpengaruh positif pada kinerja aparatur, yakni sebesar 36%, pengaruh yang didapatkan signifikan karena nilai t hitung yaitu 2,33 lebih besar dari nilai t tabel 1,96. Variabel capacity building juga memiliki

Tabel 8.

Pengaruh Langsung Capacity Building dan Prinsip-Prinsip Good Governance Pada Kinerja Aparatur

KA PPG CB

R2 t R2 t

value value

Total Pengaruh 0,36 2,33 0,25 2,03

pengaruh yang positif pada kinerja aparatur dikarenakan nilai t hitung 2,03 yang lebih besar dari nilai t tabel 1,96 pengaruh yang dicapai adalah sebesar 25% dari keseluruhan kinerja aparatur. Jadi dapat dikatakan bahwa prinsip-prinsip good governance dan capacity building secara langsung berpengaruh positif pada kinerja aparatur pemerintah di Kabupaten Bireuen.

-

2) Pengaruh Tidak Langsung

Berdasarkan hasil pengujian pada Tabel 9 diperoleh hasil bahwa secara tidak langsung variabel capacity building tidak berpengaruh pada kinerja aparatur dan prinsip-prinsip good governance tidak memediasi hubungan tersebut, hal ini dapat dilihat dari nilai t hitung sebesar 1,81 yang lebih kecil dari nilai t tabel sebesar 1,96.

Tabel 9.

Pengaruh Tidak Langsung Capacity Building Pada Kinerja Aparatur dengan Prinsip-Prinsip Good Governance Sebagai Variabel Intervening

|

Total Pengaruh Tidak Langsung |

Sub-struktur |

T Hitung |

|

CB ke KA melalui PPG |

KA= CB x PPG x 100% KA = 0,25x 0,36 x 100% KA= 9% |

1,81 |

Hasil Pengujian Hipotesis 8

Pengujian hipotesis kedelapan dengan menggunakan SEM secara simultan dilakukan untuk menguji pengaruh capacity building (î 1), good governance (ç1), kinerja aparatur (ç2) pada keefektifan pengelolaan daerah (ç3). Hasil perhitungan yang diperoleh dengan menggunakan program Lisrel dapat dilihat pada persamaan struktural berikut:

Berdasarkan Tabel 10, variabel pengaruh capacity building, prinsip-prinsip good governance, dan kinerja aparatur secara simultan memiliki pengaruh pada keefektifan pengelolaan daerah sebesar 23%. Pengaruh tersebut signifikan karena nilai F hitung (13,94) yang diperoleh lebih besar dari nilai F tabel sebesar 2,67. Dengan demikian terdapat 77% variabel lain yang tidak termasuk dalam penelitian ini. Jadi hipotesis kedelapan dapat diterima, yakni variabel pengaruh capacity building, variabel prinsip-prinsip good governance, dan kinerja aparatur secara bersama-sama berpengaruh pada keefektifan pengelolaan daerah di Kabupaten Bireuen.

Untuk melihat pengaruh langsung dan tidak langsung variabel Capacity Building, Prinsip-Prinsip Good Governance, dan Kinerja Aparatur pada Keefektifan Pengelolaan Keuangan Daerah dapat diringkas pada Tabel 11, 12, dan 13 berikut ini: 1) Pengaruh Langsung

Berdasarkan Tabel 11 dapat dijelaskan bahwa secara langsung prinsip-prinsip good governance berpengaruh positif pada keefektifan pengelolaan keuangan daerah, yakni sebesar 26%, mempunyai pengaruh signifikan karena nilai t hitung yaitu 2,11 yang lebih besar dari nilai t tabel 1,96. Variabel kinerja aparatur juga memiliki pengaruh positif , hal ini dpat dilihat dari nilai t hitung yaitu 2,04 yang lebih besar

Tabel 10.

Pengaruh Capacity Building, Prinsip-Prinsip Good Governance), dan Kinerja Aparatur Pada Keefektifan Pengelolaan Keuangan Daerah Secara Simultan

|

KPK = |

0.26*PPG + 0.30*KA + 0.14*CB, |

Error |

R2 = 0,23 |

|

(0.12) (0.15) (0.10) |

var = |

F = 13,94 | |

|

2.11 2.04 1.35 |

0,77 |

Tabel 11.

Pengaruh Langsung Capacity Building, Prinsip-Prinsip Good Governance dan Kinerja Aparatur pada Keefektifan Pengelolaan Keuangan Daerah

KPK PPG KA CB

R2 t value R2 t value R2 t value

Pengaruh Langsung

0,26 2,11 0,30 2,04 0,14

1,35

dari nilai t tabel 1,96 di mana pengaruh yang dicapai adalah sebesar 30% dari keseluruhan keefektifan pengelolaan keuangan daerah. Selanjutnya secara langsung capacity building tidak berpengaruh pada keefektifan pengelolaan keuangan daerah dikarenakan nilai t hitung yang diperoleh yaitu 1,35 lebih kecil daripada nilai t tabel 1,96. Jadi dapat dikatakan bahwa capacity building tidak berpengaruh secara langsung pada keefektifan pengelolaan keuangan daerah.

-

2) Pengaruh Tidak Langsung

Berdasarkan hasil pengujian pada Tabel 12 diperoleh hasil bahwa secara tidak langsung variabel

capacity building berpengaruh pada keefektifan pengelolaan keuangan daerah sebesar 4,2% dan kinerja aparatur memediasi hubungan tersebut, hal ini terlihat dari nilai t hitung sebesar 2,56 lebih besar dari nilai t table sebesar 1,96.

Berdasarkan hasil pengujian pada Tabel 13 diperoleh hasil bahwa secara tidak langsung variabel pemahaman prinsip-prinsip good governance berpengaruh pada keefektifan pengelolaan keuangan daerah sebesar 7,8% dan kinerja aparatur memediasi hubungan tersebut, hal ini terlihat dari nilai t hitung sebesar 2,56 lebih besar dari nilai t tabel sebesar 1,96.

Tabel 12

Pengaruh Tidak Langsung Capacity Building pada Keefektifan Pengelolaan Keuangan Daerah Dengan Kinerja Aparatur Sebagai Variabel Intervening

|

Total Pengaruh Tidak Langsung |

Sub-struktur |

T Hitung |

|

CB ke KPK melalui KA |

KPK = CB x KA x 100% KPK = 0,14 x 0,30 x 100% KPK = 4,2% |

2,56 |

Tabel 13.

Pengaruh Tidak Langsung Pemahaman Prinsip-prinsip Good Governance pada Keefektifan Pengelolaan Keuangan Daerah dengan Kinerja Aparatur Sebagai Variabel Intervening

|

Total Pengaruh Tidak Langsung |

Sub-struktur |

T Hitung |

|

PPG ke KPK melalui KA |

KPK = PPG x KA x 100% KPK = 0,26 x 0,30x 100% KPK = 7,8% |

2,56 |

Gambar 2: Hasil Uji T-Value

Sumber: Data diolah (2014)

HASIL DAN PEMBAHASAN

Analisis Pengaruh Capacity Building Pada Tingkat Pemahaman Prinsip-Prinsip Good Governance

Hasil pengujian hipotesis menunjukan bahwa capacity building berpengaruh pada tingkat pemahaman prinsip-prinsip good governance. Hal ini terlihat dari nilai t pada model struktural yang menunjukan nilai sebesar 2,35 yang lebih besar dari nilai t tabel 1,96.

Hasil yang menyatakan bahwa terdapat pengaruh yang signifikan antara peningkatan capacity building pada tingkat pemahaman prinsip-prinsip good governance mengindikasikan bahwa apabila adanya upaya pengembangan SDM, penguatan organisasi, dan reformasi kelembagaan ke arah yang lebih baik akan berpengaruh pada tingkat pemahaman prinsip-prinsip good governance oleh aparatur pemerintah. Seorang aparatur pemerintah akan meningkat pemahamannya mengenai prinsip-prinsip good governance apabila dia mendapatkan pelatihan-pelatihan, berada dalam suatu organisasi yang kuat dan juga organisasi yang terus melakukan upaya-upaya ke arah lebih baik lagi.

Menurut Soeprapto (2004) menyebutkan bahwa capacity building sebagai strategi untuk mewujudkan tata pemerintahan yang baik (good governance). Menurutnya capacity building atau pengembangan kapasitas pada dasarnya merupakan parameter strategi bagi terwujudnya good governance. Penelitian ini menunjukan kesamaan dengan apa yang dikemukakan oleh Keban (2000) dalam penelitiannya yang menyebutkan bahwa capacity building berpengaruh pada tingkat pemahaman prinsip-prinsip good governance.

Analisis Pengaruh Peningkatan Capacity Building Pada Kinerja Aparatur

Hasil pengujian hipotesis menunjukan bahwa peningkatan capacity building memiliki pengaruh pada kinerja aparatur. Hal ini terlihat dari nilai t pada model struktural yang menunjukan nilai sebesar 2,03 yang lebih besar dari nilai t tabel 1,96. Hasil yang menyatakan bahwa terdapat pengaruh signifikan antara peningkatan capacity building pada tingkat pemahaman prinsip-prinsip good governance mengindikasikan bahwa apabila adanya upaya pengembangan sumber daya manusia, penguatan organisasi, dan reformasi kelembagaan ke arah yang lebih baik akan berpengaruh pada kinerja seorang aparatur pemerintah. Seorang aparatur pemerintah akan meningkat kinerjanya apabila dia mendapatkan pelatihan-pelatihan, berada dalam suatu organisasi

yang kuat dan juga organisasi yang terus melakukan upaya-upaya reformasi ke arah lebih baik lagi. Penelitian ini menunjukan kesamaan dengan apa yang dikemukakan oleh Keban (2000) dalam penelitiannya yang menyebutkan bahwa capacity building berpengaruh pada kinerja.

Analisis Pengaruh Peningkatan Capacity Building Pada Keefektifan Pengelolaan Keuangan Pemerintah Daerah

Hasil pengujian hipotesis menunjukan bahwa peningkatan capacity building tidak berpengaruh pada keefektifan pengelolaan keuangan pemerintah daerah, hal ini terlihat dari nilai t pada model struktural menunjukkan nilai sebesar 1,35 yang lebih kecil dari nilai t tabel 1,96. Tidak ditemukannya pengaruh antara peningkatan capacity building pada keefektifan pengelolaan keuangan daerah mengindikasikan bahwa keefektifan pengelolaan keuangan daerah tidak selalu dipengaruhi oleh pengembangan sumber daya manusia, penguatan organisasi, dan reformasi kelembagaan.

Pada dasarnya keefektifan pengelolaan keuangan daerah tidak akan terwujud apabila tidak diikuti dengan peningkatan kinerja. Adanya peningkatan kinerja akan berdampak pada terlaksananya suatu keefektifan dalam pengelolaan keuangan di suatu daerah. Jadi dalam penelitian ini terlihat jelas bahwa upaya-upaya yang dilakukan untuk meningkatkan capacity building tidak berpengaruh pada keefektifan pengelolaan keuangan daerah tanpa adanya upaya-upaya untuk peningkatan kinerja.

Analisis Pengaruh Tingkat Pemahaman Prinsip-Prinsip Good Governance Pada Kinerja Aparatur

Hasil pengujian hipotesis menunjukan bahwa peningkatan tingkat pemahaman prinsip-prinsip good governance memiliki pengaruh pada kinerja aparatur. Hal ini terlihat dari nilai t hitung pada model struktural yang menunjukan nilai sebesar 2,33 yang lebih besar dari nilai t tabel 1,96. Menurut Krina P (2003), Good governance dan kinerja adalah dua hal yang saling berkaitan dan saling berpengaruh. Good governance yang sudah dibangun dengan baik akan menghasilkan kinerja yang baik, sebaliknya kinerja yang baik dapat dibangun melalui good governance.

Hasil Penelitian ini menunjukan kesamaan dengan apa yang dikemukakan oleh Hayaturrahmi (2006) yang menyimpulkan bahwa adanya transparansi melalui laporan keuangan sebagai salah satu unsur akuntabilitas kinerja instansi pemerintah, serta trasparansi dan akuntabilitas yang merupakan

unsur-unsur dari good governance juga berpengaruh pada kinerja instansi pemerintah. Hasil penelitian ini juga menunjukan kesamaan dengan hasil penelitian Amrullah (2008) di mana hasilnya menunjukan bahwa secara parsial ataupun simultan prinsip akuntabilitas, transparansi dan partisipasi publik berpengaruh positif signifikan pada kinerja pemerintahan.

Analisis Pengaruh Peningkatan Pemahaman Prinsip-Prinsip Good Governance pada Keefektifan Pengelolaan Keuangan Daerah

Hasil pengujian hipotesis menunjukan bahwa peningkatan tingkat pemahaman prinsip-prinsip good governance berpengaruh pada keefektifan pengelolaan keuangan daerah. Hal ini terlihat dari nilai t pada model struktural yang menunjukan nilai sebesar 2,11 yang lebih besar dari nilai t tabel 1,96.

Jadi semakin bagus penerapan good governance di suatu daerah akan berdampak pada lebih efektifnya pengelolaan keuangan di suatu daerah yang dalam penelitian ini adalah Kabupaten Bireuen. Hasil Penelitian ini menunjukan kesamaan dengan apa yang dikemukakan oleh Rooney dan Ihsan (2007) dalam penelitiannya yang menyebutkan bahwa pengelolaan keuangan akan efektif apabila penerapan prinsip-prinsip good governance berjalan sukses.

Analisis Pengaruh Peningkatan Kinerja Aparatur Pada Keefektifan Pengelolaan Keuangan Daerah

Hasil pengujian hipotesis menunjukan bahwa peningkatan kinerja aparatur memiliki pengaruh pada keefektifan pengelolaan keuangan daerah. Hal ini terlihat dari nilai t pada model struktural yang menunjukkan nilai sebesar 2,04 yang lebih kecil dari nilai t tabel 1,96.

Sobandi, dkk (2006: 176) mengemukakan bahwa pengelolaan keuangan di suatu daerah tidak akan berjalan efektif apabila tidak selalu diimbangi dengan kapasitas sumber daya aparatur yang memadai dan kinerja yang efektif. Menurut Sobandi, dkk (2006: 176) kinerja merupakan sesuatu yang telah dicapai oleh organisasi dalam kurun waktu tertentu, baik terkait dengan input, output, outcome, benefit, maupun impact.” Hasil kerja yang dicapai oleh aparatur suatu instansi dalam menjalankan tugasnya dalam kurun waktu tertentu, baik yang terkait dengan input, output, outcome, benefit, maupun impact dengan tanggung jawab dapat mempermudah arah penataan organisasi pemerintahan. Hasil penelitian ini menunjukan kesamaan dengan apa yang dikemukakan oleh Rooney dan Ihsan (2007) yang menyebutkan bahwa pengelolaan keuangan akan

efektif apabila ada perhatian dari aparatur pemerintah untuk meningkatkan kinerjanya.

Analisis Pengaruh Peningkatan Capacity Building dan Tingkat Pemahaman Prinsip-Prinsip Good Governance Pada Kinerja Aparatur Secara Simultan

Hasil pengujian hipotesis dengan menggunakan LISREL menunjukan bahwa capacity building dan prinsip-prinsip good governance secara simultan berpengaruh pada kinerja aparatur. Hal ini terlihat dari f hitung 8,23 secara simultan lebih besar dari F tabel 2,67. Hasil ini mengindikasikan bahwa secara bersama-sama peningkatan capacity building dan tingkat pemahaman prinsip-prinsip good governance berpengaruh positif pada kinerja. Artinya, semakin baik kapasitas dan semakin tinggi tingkat pemahaman seorang aparatur pemerintah atas pemahaman prinsip-prinsip good governance maka berpengaruh pada peningkatan kinerjanya.

Penelitian ini menunjukan kesamaan dengan hasil penelitian Keban (2000) yang menyebutkan bahwa capacity building dan tingkat pemahaman prinsip-prinsip good governance sebagai indikator utama dan fokus penilaian kinerja pemerintahan yang merupakan tonggak untuk meningkatkan kinerja seorang aparatur pemerintah. Semakin baik kapasitas seorang aparatur pemerintahan akan mendorong untuk lebih memahami prinsip-prinsip good governance dan terus berupaya mengimplementasikannya dalam melakukan aktifitas pelayanan dengan tujuan peningkatan kinerja ke arah yang semakin baik. Selain pengaruh secara simultan, dapat juga dilihat pengaruh langsung dan tidak langsung capacity building dan prinsip-prinsip good governance pada kinerja aparatur.

Secara langsung hasil pengujian menunjukan bahwa prinsip-prinsip good governance berpengaruh positif pada kinerja aparatur, yakni sebesar 36%, karena nilai t hitung yaitu 2,33 lebih besar dari nilai t tabel 1,96. Variabel capacity building juga berpengaruh positif pada prinsip-prinsip good governance dapat dilihat dari nilai t hitung 2,03 yang lebih besar dari nilai t tabel 1,96 pengaruh yang dicapai adalah sebesar 25% dari keseluruhan kinerja aparatur. Jadi dapat dikatakan bahwa prinsip-prinsip good governance dan capacity building secara langsung berpengaruh positif pada kinerja aparatur di Kabupaten Bireuen.

Secara tidak langsung hasil pengujian pengaruh variabel capacity building pada kinerja aparatur dengan prinsip-prinsip good governance sebagai variabel intervening menunjukan bahwa variabel capacity building tidak berpengaruh pada kinerja

aparatur dan prinsip-prinsip good governance tidak memediasi hubungan tersebut. Hal ini dapat dilihat dari nilai t hitung sebesar 1,81 yang lebih kecil dari nilai t tabel sebesar 1,96.

Analisis Pengaruh Capacity Building, Prinsip-Prinsip Good Governance, dan Kinerja Aparatur pada Keefektifan Pengelolaan Keuangan Daerah Secara Simultan

Hasil pengujian hipotesis dengan menggunakan LISREL menunjukan bahwa capacity building, prinsip-prinsip good governance, dan kinerja aparatur secara simultan berpengaruh pada keefektifan pengelolaan keuangan daerah. Hal ini terlihat dari F hitung 13,94 secara simultan lebih besar dari F tabel 2,67.

Hasil yang menyatakan bahwa terdapat pengaruh yang signifikan antara peningkatan capacity building, tingkat pemahaman prinsip-prinsip good governance, dan peningkatan kinerja aparatur pada keefektifan pengelolaan keuangan daerah mengindikasikan bahwa secara bersama-sama peningkatan capacity building, tingkat pemahaman prinsip-prinsip good governance, dan kinerja aparatur berpengaruh positif pada keefektifan pengelolaan keuangan daerah. Artinya, semakin baik kapasitas, semakin tinggi tingkat pemahaman seorang aparatur pemerintahan atas pemahaman prinsip-prinsip good governance dan dengan adanya peningkatan kinerja maka akan berdampak pada keefektifan pengelolaan keuangan daerah.

Hasil Penelitian ini menunjukan kesamaan dengan apa yang dikemukakan oleh Aheruddin (2008), untuk meningkatkan keefektifan pengelolaan keuangan daerah dibutuhkan aparatur yang memiliki kapasitas memadai pada bidang akuntansi di mana pertanggungjawaban keuangan dapat dilaksanakan sebagaimana mestinya dengan memenuhi prinsip-prinsip atau kaidah tata kelola pemerintahan yang baik (good governance), sehingga kinerja aparatur akan tercapai seperti yang diharapkan dan akan memberikan kontribusi ke arah yang lebih baik dalam pengelolaan keuangan publik.

Selain secara simultan dapat juga dilihat pengaruh langsung dan tidak langsung variabel capacity building, prinsip-prinsip good governance, dan kinerja aparatur pada keefektifan pengelolaan keuangan daerah. Secara langsung, berdasarkan hasil pengujian dapat dijelaskan bahwa prinsip-prinsip good governance berpengaruh positif pada keefektifan pengelolaan keuangan daerah, yakni sebesar 26%, karena nilai t hitung yaitu 2,11 yang lebih besar dari nilai t tabel 1,96. Variabel kinerja aparatur, juga berpengaruh positif hal ini dapat dilihat dari nilai t hitung yaitu 2,04 yang lebih besar dari nilai

t tabel 1,96. Pengaruh yang dicapai adalah sebesar 30% dari keseluruhan keefektifan pengelolaan keuangan daerah. Selanjutnya secara langsung capacity building tidak berpengaruh pada keefektifan pengelolaan keuangan daerah dikarenakan nilai t hitung yang diperoleh yaitu 1,35 lebih kecil daripada nilai t tabel 1,96. Jadi dapat dikatakan bahwa capacity building tidak berpengaruh secara langsung pada keefektifan pengelolaan keuangan daerah.

Hasil pengujian pengaruh tidak langsung capacity building pada keefektifan pengelolaan keuangan daerah dengan kinerja aparatur sebagai variabel intervening menunjukan bahwa secara tidak langsung variabel capacity building berpengaruh pada keefektifan pengelolaan keuangan daerah sebesar 4,2% dan kinerja aparatur memediasi hubungan tersebut. Hal ini terlihat dari nilai t hitung sebesar 2,56 lebih besar dari nilai t tabel sebesar 1,96. Berdasarkan hasil pengujian dapat disimpulkan bahwa secara tidak langsung pengaruh capacity building pada keefektifan pengelolaan keuangan daerah lebih lemah dibandingkan pengaruh secara langsung.

Hasil pengujian pengaruh tidak langsung pemahaman prinsip-prinsip good governance pada keefektifan pengelolaan keuangan daerah dengan kinerja aparatur sebagai variabel intervening menunjukan bahwa secara tidak langsung variabel pemahaman prinsip-prinsip good governance berpengaruh pada keefektifan pengelolaan keuangan daerah sebesar 7,8% dan kinerja aparatur memediasi hubungan tersebut. Hal ini terlihat dari nilai t hitung sebesar 2,56 lebih besar dari nilai t tabel sebesar 1,96. Berdasarkan hasil pengujian juga dapat disimpulkan bahwa secara tidak langsung pengaruh variabel capacity building dan pemahaman prinsip-prinsip good governance pada keefektifan pengelolaan keuangan daerah dengan kinerja aparatur sebagai variabel intervening lebih lemah dibandingkan pengaruh secara langsung variabel capacity building dan pemahaman prinsip-prinsip good governance pada keefektifan pengelolaan keuangan daerah.

SIMPULAN

Berdasarkan hasil analisis data dan pembahasan yang telah disajikan sebelumnya maka dapat diambil simpulan sebagai berikut:

-

1) Peningkatan capacity building berpengaruh pada tingkat pemahaman prinsip-prinsip good governance aparatur pemerintah daerah Kabupaten Bireuen.

-

2) Peningkatan capacity building berpengaruh pada kinerja aparatur pemerintah daerah Kabupaten Bireuen.

-

3) Peningkatan capacity building tidak berpengaruh pada keefektifan pengelolaan keuangan pemerintah daerah Kabupaten Bireuen.

-

4) Peningkatan pemahaman prinsip-prinsip good governance berpengaruh pada kinerja aparatur pemerintah daerah Kabupaten Bireuen.

-

5) Peningkatan pemahaman prinsip-prinsip good governance berpengaruh pada keefektifan pengelolaan keuangan pemerintah daerah Kabupaten Bireuen.

-

6) Kinerja aparatur pemerintah daerah berpengaruh pada keefektifan pengelolaan keuangan daerah pemerintah daerah Kabupaten Bireuen.

-

7) Peningkatan capacity building dan tingkat pemahaman prinsip-prinsip good governance berpengaruh pada kinerja aparatur pemerintah daerah Kabupaten Bireuen.

-

8) Peningkatan capacity building, tingkat pemahaman prinsip-prinsip good governance, dan kinerja aparatur berpengaruh pada keefektifan pengelolaan keuangan pemerintah daerah Kabupaten Bireuen.

REFERENSI

Aheruddin (2008), Pengelolaan Keuangan Daerah di Era Otonomi Daerah. www.google.com.

Amrullah, Mohammad. 2008. Pengaruh Tingkat Pemahaman Prinsip-prinsip Good governance terhadapKinerja Aparatur Pemerintah Daerah Kabupaten Bireuen. Banda Aceh: Fakultas Ekonomi universitas Syiah Kuala.

Badan Pengembangan dan Pemberdayaan SDM Kesehatan. 2007. Peningkatan Kompetensi Aparatur Dalam Pelayanan Publik.

Bastian, Indra. 2000. Akuntansi Sektor Publik, edisi S I. Jakarta: Pusat Pengembangan Akuntansi.

Bastian. 2006. Akuntansi Sektor Publik: Suatu Pengantar, Jakarta: Erlangga.

BPK-RI. 2010. “262 LKPD ditargetkan Raih WTP” Bisnis Indonesia. 8 Juli.

Brown, Lisanne; LaFond Anne; Macintyre, Kate. 2001. Measuring Capacity Building, Chapel Hill: Carolina Population Centre/University of North Carolina.

Darise, Nurlan. 2008. Pengelolaan Keuangan Pada Satuan Kerja Perangkat Daerah (SKPD), Cetakan kedua, Jakarta: Indeks.

Edralin, J.S. 1997.The new local governance and capacity building: A strategic approach. Regional Development Studies, Vol. 3.

Ghozali, Imam. 2006. Aplikasi Analisis Multivariat dengan Program SPSS. Cetakan IV. Semarang: Badan Penerbit Universitas Diponegoro.

Ghozali, Imam . 2005 . Structural Equation Modeling: Teori, Konsep, dan Aplikasi dengan Program LISREL 8.54. Semarang: Badan Penerbit Universitas Diponegoro.

Grindle. 1997. Dimensi dan indicator Capacity Building. Dalam artikel bebas. Yokyakarta: UGM 2000.

GTZ. 2005. Dukungan Pelaksanaan Desentralisasi, Departemen Dalam Negeri. Artikel bebas. Direktorat Jenderal Otonomi Daerah.

Hamdi, Muchlis. 2001. “Good Governance dan Kebijakan Otonomi Daerah.” Jurnal Otonomi Daerah, Vol. I (2), Oktober: 52-54.

Hasibuan, Malayu. 2001. Manajemen Sumber Daya Manusia: Pengertian Dasar, Pengertian, dan Masalah. Jakarta: PT. Toko Gunung Agung.

Hayaturrahmi. 2006. Pengaruh Transparansi Dan Akuntabilitas Terhadap Kinerja Instansi Pemerintahan pada Dinas-Dinas dan Badan pemerintahan di Kota Banda Aceh. Banda Aceh: Fakultas Ekonomi universitas Syiah Kuala.

Jogiyanto. 2008. Metodologi Penelitian Sistem Informasi. Yogyakarta: CV Andi Offset.

Keban, Yremias T . 2000. Good Governance Dan Capacity Building Sebagai Indikator Utama Dan Fokus penilaian Kinerja Pemerintahan. Artikel bebas. UGM Yokyakarta, Naskah No. 20, Juni-Juli 2000.

Komite Penyempurnaan Manajemen Keuangan. 2006. Peraturan Pemerintah Republik Indonesia Nomor 8 Tahun 2006 Tentang Pelaporan Keuangan dan Kinerja. Jakarta: Departemen Keuangan Republik Indonesia.

Komite Standar Akuntansi Pemerintahan. 2005. Peraturan Pemerintah Nomor 24 Tahun 2005 Tentang Standar Akuntansi Pemerintahan. Jakarta: Salemba Empat.

Krina P, Loina Lalolo. 2003. Indikator & Alat ukur Akuntabilitas, Trasparansi & Partisipasi. Jakarta: Sekretariat Good Public Governance Bappenas.

LAN dan BPKP. 2000. Akuntabilitas dan Good Governance. Jakarta: Lembaga Administrasi Negara.

LAN RI. 2003. Pedoman Penyusunan Pelaporan Akuntabilitas dan Kinerja Instansi Pemerintah, Jakarta: Lembaga Administrasi Negara.

Mardiasmo. 2002. Akuntansi Sektor Publik. Yogyakarta: Andi.

Miswar Fuadi. 2007. Pendidikan Politik Anggaran Bagi Masyarakat. Banda Aceh: Solidaritas Gerakan Anti Korupsi.

Morrison, Terrence. 2001. Actionable Learning – A Handbook for Capacity Building Through Case Based Learning, ADB Institute.

Mentz, J.C.N. 1997. Personal and Institution Factor in Capacity Building and Institutional Development, Working Paper No. 14, Maastrict: ECDPM.

Nasution, Anwar. 2008. Menuju Transparansi dan Akuntabilitas Keuangan Negara. Jakarta: BPK RI.

Peraturan Pemerintah (PP) No. 8 Tahun 2000 Tentang Pembentukan Kabupaten Bireuen.

————, No. 58 Tahun 2005 Tentang pengelolaan keuangan daerah.

————, No. 8 Tahun 2006 Tentang kewajiban melaporkan kinerja aparatur negara di daerah.

Peraturan Menteri Dalam Negeri Nomor 13 Tahun 2006 Tentang Pedoman Pengelolaan Keuangan Daerah.

Qanun Kabupaten Bireuen Nomor 5 Tahun 2009, Tentang Pengelolaan Keuangan Daerah Kabupaten Bireuen 2009.

————, Undang-undang No. 8 Tahun 2000 Tentang pembentukan Kabupaten Bireuen.

Rooney, Peter dan Ihsan, Ahya. 2007. Pengelolaan Keuangan Publik di Aceh, Jakarta: BRR, USAID, LGSP, The World Bank, Jakarta

Sedarmayanti, 2007. Sumber Daya Manusia dan Produktivitas Kerja. Bandung: Penerbit Mandar Maju.

Sekaran, Uma. 2006. Research Methods For Business (metodologi Penelitian Untuk Bisnis). edisi 4, Jakarta: Salemba Empat.

Sekretariat Pengembangan Publik Good Governace Bappenas. 2002. Tingkat Pemahaman Aparatur Pemerintah Terhadap Prinsip-prinsip Tata Pemerintahan Yang Baik.

Simanjuntak. 2005. Manajemen dan Evaluasi Kinerja, Jakarta: Fakultas Ekonomi Universitas Indonesia.

Sitinjak, JR Tumpal dan Sugiarto. 2006. Lisrel. Yogyakarta: Graha Ilmu.

Soeprapto, Riyadi. 2004. Pengembangan Kapasitas Pemerintah Daerah Menuju Good Governance.

Sugiyono. 2004. Metode Penelitian Bisnis. Bandung: Alpha Beta.

Tim kajian Sekretariat pengembangan publik good governace. 2002. Tingkat Pemahaman Aparatur Pemerintah Terhadap Prinsip-prinsip Tata Pemerintahan Yang Baik, Jakarta: Bappenas.

Tim penyusun Kamus Besar Bahasa Indonesia. 2002. Kamus Besar Bahasa Indonesia. Jakarta: Balai Pustaka.

Tim Studi pengembangan sistem Akuntabilitas Instansi Pemerintah. 2000. Pengukuran Kinerja: Suatu Tinjauan pada Instansi Pemerintah. Jakarta: BPKP.

Wibowo. 2007. Manajemen Kinerja. Jakarta: PT. Rajagrafindo Persada.

Wigono, Yahnu Sanyoto. 2004. Pemahaman Aparatur Pemerintah Daerah Terhadap Prinsip-prinsip Good Governance. Lampung: Jurusan Pemerintahan FISIP Universitas Lampung.

Wijayanto, Setyo Hari. 2008. Structural Equation Modeling: Konsep dan Tutorial LISREL 8.8. Yogyakarta: Badan Penerbit Graha Ilmu.

Discussion and feedback