PENTINGNYA STANDARD SETTING BAGI INVESTOR

on

84 Jurnal Ilmiah Akuntansi dan Bisnis, Vol. 9 No. 2, Juli 2014

PENTINGNYA STANDARD SETTING BAGI INVESTOR

Lamria Simamora

Fakultas Ekonomi, Universitas Palangkaraya e-mail: godnest650gmail.com

ABSTRAK

Proses standard setting (penetapan standar) dalam akuntansi merupakan proses yang cukup rumit dikarenakan melibatkan aspek ekonomi, politik, sosial dan budaya. Standard setting dipengaruhi aspek politik karena di dalamnya terjadi tawar menawar antara beberapa kepentingan yaitu pemerintah, swasta dan juga profesi akuntan sendiri. Selain itu dipengaruhi oleh aspek ekonomi dikarenakan standard setting berkembang seiring dengan perkembangan dunia bisnis, Selanjutnya dipengaruhi oleh aspek sosial budaya karena pada akhirnya standar yang telah dibuat akan diimplementasikan pada suatu masyarakat tertentu yang tentunya akan diwarnai oleh unsur sosial budaya yang ada dalam masyarakat tersebut. Laporan keuangan yang ada sekarang ini tentunya dipengaruhi oleh regulasi dari standar akuntansi yang berlaku. Ketika standar akuntansi berubah tentunya akan berpengaruh langsung terhadap laporan keuangan yang dihasilkan. Tujuan laporan keuangan sendiri senagaimana tertuang dalam SFAC no 1 adalah menyediakan informasi yang berguna bagi investor, calon investor dan kreditor maupun pengguna lainnya dalam membuat keputusan investasi yang rasional, pemberian kredit maupun keputusan lainnya yang sejenis.

Kata kunci: investor, standard setting

ABSTRACT

The standard setting process (standard setting) in accounting is a fairly complicated process involving aspects due to economic, political, social and cultural. Standard setting influenced the political aspect because it happened bargaining between several interests, namely the government, private sector and also the accounting profession itself. Additionally influenced by the economic aspect because the standard setting evolve with developments in the business world , then influenced by the socio-cultural aspects because ultimately the standard that has been created will be implemented in a given society which must be characterized by socio-cultural elements that exist in the society. The financial statements present are certainly influenced by the regulations of the applicable accounting standards. As accounting standards change certainly will directly influence the resulting financial statements. The purpose of the financial statements themselves forth in SFAC No. 1 is to provide useful information to investors, potential investors and creditors and other users in making rational investment decisions, credit and similar decisions.

Keywords: investors, standard setting

PENDAHULUAN

Proses penetapan standar secara teknis, bahkan teoretis tidak cukup untuk menjamin kesuksesan suatu standar. Banyak pula kondisi yang terkait dengan penetapan standar yang dapat mengancam keberadaan badan penetap standar itu sendiri (Belkoui, 2000: 57) dan Hendriksen (1992: 104) menambahkan bahwa perkembangan bisnis dan kondisi ekonomi secara umum memberikan kontribusi yang sangat kuat kepada regulator untuk menciptakan, menyempurnakan, dan memperbarui standar akuntansi yang berlaku di suatu

negara. Perkembangan bisnis dan kondisi ekonomi ini juga memberikan kontribusi pada kondisi politik yang berdampak langsung pada dewan standar untuk mengambil kebijakan tertentu yang berhubungan dengan standar akuntansi tertentu untuk kepentingan-kepentingan yang lebih luas. Kondisi ekonomi dan kondisi politik juga memberikan kontribusi pada teori. Beberapa standar akuntansi yang dominan diturunkan dari teori oleh dewan standar, ternyata mengalami kegagalan dalam bentuk tidak diterima oleh komunitas

bisnis dan para politisi karena tidak sejalan atau bertentangan dengan tujuan politis tiap-tiap pihak.

Kontribusi kondisi ekonomi dan politik pada sandar akuntansi menjadikan standar akuntansi merupakan suatu konsensus yang harus ditaati oleh para praktisi akuntansi pada saat tertentu. Ditinjau dari sisi perkembangan dewan standar sebagai badan yang memiliki kewenangan dalam mengatur standar akuntansi tampak bahwa lembaga tersebut tidak memiliki kekuatan hukum yang baik untuk dapat menjaga indepensinya dalam menciptakan standar-standar akuntansi didasarkan pada teori yang kuat. Sejarah menunjukkan bahwa badan penyusun standar dengan mudahnya dibubarkan dan diganti dengan yang baru.

PEMBAHASAN

Sebelum membicarakan mengenai perkembangan standard setting ada baiknya kita mengetahui definisi standard setting terlebih dahulu. Scoot (2009: 445) mengemukakan bahwa standard setting adalah peraturan mengenai produksi informasi bagi pihak eksternal yang akan digunakan sebagai pembuatan keputusan. Sedangkan Uziek (2009) menambahkan bahwa standard setting merupakan proses perumusan atau formulasi standar akuntansi. Brenan dan Douglas (1998) mendefinisikan standard setting sebagai tingkat ukuran yang digunakan untuk analisis komparatif. Dari beberapa pengertian di atas, dapat kita ambil kesimpulan bahwa standard setting merupakan suatu proses perumusan informasi akuntansi yang akan dirumuskan dalam standar akuntansi yang akhirnya akan digunakan sebagai pengambilan keputusan bagi pihak eksternal.

Jeppesen (2009) mengemukakan bahwa tujuan dari pengaturan standar adalah menciptakan tatanan sosial dengan menghilangkan atau mengurangi perilaku kebebasan, namun pengaturan standar itu sendiri dihadapkan dengan permasalahan yang mendasar. Sedangkan Barth (2006) mengemukakan bahwa tujuan dari standard setting adalah untuk panduan dalam pengambilan keputusan bagi para pemakai laporan keuangan yang didalamnya terkandung aspek karakteristik kualitatif informasi akuntansi.

Dalam perkembangan standard setting, makalah ini akan membahas mengenai perkembangan standar akuntansi di Amerika, Jerman, Perancis dan Jepang. Penulis akan memaparkan standard setting di

Amerika terlebih dahulu dikarenakan Amerika merupakan negara pertama yang membuat standar akuntansinya sendiri.

Perkembangan standard setting di Amerika menurut Fitri (2010) dibagi atas empat fase yaitu; a. Fase Kontribusi Manajemen (1900-1933), pada fase ini pengaruh manajemen pada pembentukan prinsip-prinsip akuntansi muncul didasarkan pada meningkatnya jumlah pemegang saham dan peranan ekonomi yang dimainkan oleh korporasi industri setelah tahun 1900. Penyebaran kepemilikan saham memberi peluang bagi manajemen untuk mengendalikan bentuk dan isi pengungkapan akuntansi. Situasi pada saat itu menghasilkan ketidakpuasan terhadap pihak-pihak lain yang akhirnya menimbulkan adanya tuntutan dalam peningkatan standar pelaporan keuangan dan meminta adanya perlindungan terhadap investor. b. Fase Kontribusi Institusi (1933-1959), fase ini ditandai dengan terbentuknya beberapa badan institusi yang berperan dalam pengembangan prinsip-prinsp akuntansi. Tahun 1934 Kongres membentuk Securities and Exchange Commision (SEC) untuk melaksanakan berbagai peraturan investasi federal.

Kemudian adanya usulan agar The American Institute of Certified Public Accountants (AICPA) mulai melakukan kerjasama dengan bursa saham sehingga standar yang ditetapkan dalam laporan keuangan dapat sesuai dengan eksekutif perusahaan dan akuntan sesuai dengan praktek yang ada. Setelah berdirinya American Accounting Association (AAA) pada tahun 1958, banyak kritikan datang pada SEC maka AICPA memutuskan untuk memberdayakan Committee Accounting Procedure (CAP) untuk menerbitkan Accounting Research Bulletins (ARBs). Adanya praktek-praktek akuntansi yang banyak dikritik, isu-isu yang tidak populer, kegagalan untuk mengembangkan pernyataan menyeluruh tentang prinsip akuntansi menyebabkan konflik antara SEC dengan CAP; c. Fase Kontribusi Profesional (1959-1973), komite khusus tentang program riset yang beranggotakan para profesional di bidang akuntansi mengusulkan pembubaran CAP dan kemudian mendirikan Accounting Principle Board (APB) dan The Accounting Research Division (ARD) untuk meneliti tentang isu-isu yang merupakan prinsip-prinsip akuntansi yang diterima umum.; d. Fase Politisasi (1973- sekarang), The Financial Accounting Standard Board (FASB) didirikan pada tahun 1973, FASB dibentuk dengan

tujuan untuk menentukan dan meningkatkan standar akuntansi keuangan dan laporan keuangan sebagai panduan dan pendidikan bagi masyarakat (FASB, 1991). Dalam situasi tersebut FASB mengindikasikan proses penetapan standar akuntansi sebagai proses demokratik.

Proses penetapan standar akuntansi tidak hanya didasarkan kebutuhan pemakai tetapi juga mempertimbangkan beberapa perspektif yang dapat mempresentasikan seluruh konstituensi. Juga ditekankan agar pemerintah federal dan kongres harus berada pada kepentingan umum dengan mempertahankan dan meningkatkan akuntabilitasnya dimata publik.

Astika (2010) menambahkan bahwa perkembangan penyusunan standar akuntansi di Amerika di mulai pada era 1990 dan pada saat itu masyarakat Amerika telah menggunakan informasi akuntansi sebagai salah satu pedoman untuk pengambilan keputusan investasi. Di sisi yang lain penggalian dan pengembangan prinsip-prinsip akuntansi baru dilakukan tahun 1933. Pada tahun tersebut Stock Exchange Commission (SEC) menerbitkan undang-undang yang mengatur tentang penerbitan sekuritas dan undang-undang 1934 yang mengatur tentang perdagangan sekuritas dan tahun 1938. SEC memberdayakan Committee on Accounting Procedures (CAP). CAP merupakan lembaga yang dibentuk oleh The American Institute of Certified Public Accountants (AICPA) yang bertugas untuk menggali prinsip-prinsip akuntansi yang memadai dan mendukung praktik-praktik akuntansi. Jadi, melalui CAP, AICPA dan SEC berharap bahwa informasi akuntansi yang dihasilkan oleh suatu entitas memiliki kualitas sehingga layak digunakan sebagai dasar untuk pengambilan keputusan ekonomik khususnya keputusan investasi oleh para pemakai informasi.

Jika dilihat dari awal peran dan perhatian institusi terhadap praktik-praktik akuntansi, dapat bahwa informasi akuntansi tidak dihasilkan dari prinsip-prinsip akuntansi yang baik karena tidak dilandasi dengan teori akuntansi. AICPA memberdayakan CAP mulai tahun 1938 dan perumusan teori akuntansi baru dipelopori oleh Paton dan Littleton pada tahun 1940 dengan diterbitkannya buku yang berjudul “An Introduction to Corporate Accounting Standards”.

Selanjutnya penulis akan membahas mengenai perkembangan standard setting di negara Perancis.

Uziek (2009) memaparkan bahwa penyusunan standar akuntansi di Perancis sangat terkait dengan kode sehingga sangat mungkin melewatkan kenyataan bahwa legislasi hukum komersial (Code de Commerce) dan hukum pajak sebenarnya menentukan banyak praktek akuntansi dan pelaporan keuangan di Perancis.

Dasar utama aturan akuntansi adalah Hukum Akuntansi 1983 dan Dekrit akuntansi 1983 yang memuat Plan Compatible General dan wajib digunakan oleh seluruh perusahaan. Ciri khusus akuntansi di Perancis adalah terdapatnya dikotomi antara laporan keuangan perusahaan secara tersendiri dengan laporan kelompok yang dikonsolidasikan. Hukum Perancis memperbolehkan perusahaan Perancis untuk mengikuti Standar Pelaporan Keuangan Internasional (International Financial Reporting Standards-IFRS). Ini dikarenakan banyak perusahaan multinasional dari Perancis yang mencatat sahamnya di luar negeri.

Lima organisasi utama yang terlibat dalam proses penetapan standard di Perancis adalah sebagai berikut; a. Counseil National de la Comptabilite (Badan Akuntansi Nasional), b. Comite de la Reglementation Comptable (Komite Regulasi Akuntansi), c. Autorite des Marches Financiers (Otoritas Pasar Keuangan), d. Ordre des Experts-Comptables (Ikatan Akuntan Publik) dan e. Compagnie Nationale des Commisaires aux Comptes (Ikatan Auditor Kepatuhan Nasional)

Selain membahas perkembangan standard setting di Amerika dan Perancis. Makalah ini akan memaparkan perkembangan standard setting di negara Jerman. Uziek (2009) menjelaskan penyusunan standar akuntansi di Jerman. mengalami perubahan terus menerus dan hasilnya luar biasa sejak berakhirnya Perang Dunia I. Hukum komersial secara khusus menuntut adanya berbagai prinsip tata buku yang teratur dan audit secara independen hampir tidak tersisa setelah perang usai.

Hukum perusahaan tahun 1965 mengubah sistem pelaporan keuangan Jerman dengan mengarah pada ide-ide Inggris Amerika tetapi hanya berlaku bagi perusahaan besar. Pada awal tahun 1970an, Uni Eropa mulai mengeluarkan direktif harmonisasi, yang harus diadopsi oleh Negara-negara anggotanya ke dalam hukum nasional. Direktif Uni Eropa yang keempat, ketujuh, dan kedelapan seluruhnya masuk ke dalam hukum Jerman melalui Undang-Undang Akuntansi Komprehensif yang diberlakukan pada tanggal 19 Desember 1985.

Undang-undang Akuntansi tahun 1985 secara khusus menentukan ketentuan akuntansi, auditing, dan pelaporan keuangan yang berbeda-beda menurut ukuran perusahaan, bukan menurut bentuk orgasisasi. Undang-undang Akuntansi 1985 secara khusus menentukan isi dan bentuk laporan keuangan yang meliputi neraca, laporan laba rugi, catatan atas laporan keuangan, laporan manajemen, dan laporan auditor.

Berdasarkan hukum komersial (HGB), metode pembelian/akuisisi adalah metode konsolidasi yang utama, meskipun penyatuan kepemilikan juga dapat diterapkan dalam kondisi yang terbatas. Dua bentuk metode pembelian yang diizinkan adalah metode nilai buku dan metode revaluasi. HGB tidak mengatur translasi mata uang asing dan perusahaan di Jerman menggunakan sejumlah metode. Perbedaan translasi diperlakukan dengan beberapa cara, akibatnya perhatian khusus harus diberikan terhadap catatan laporan keuangan di mana metode translasi mata uang asing harus dijelaskan.

Makalah ini juga membahas perkembangan penetapan standar akuntansi di Jepang. Uziek (2009) mengemukakan bahwa akuntansi dan pelaporan keuangan di Jepang mencerminkan gabungan berbagai pengaruh domestik dan internasional. Jepang merupakan masyarakat tradisional dengan akar budaya dan agama yang kuat. Perusahaan-perusahaan Jepang saling memiliki ekuitas saham satu sama lain, dan seringkali bersama-sama memiliki perusahaan lain. Investasi yang saling bertautan ini menghasilkan konglomerasi industri yang meraksasa yang disebut sebagai Keiretsu. Modal usaha Keiretsu ini sedang dalam perubahan seiring dengan refomasi struktural yang dilakukan Jepang untuk mengatasi stagnasi ekonomi yang berawal pada tahun 1990an.

Pemerintah nasional masih memiliki pengaruh paling signifikan terhadap akuntansi di Jepang. Regulasi akuntansi didasarkan pada tiga undang-undang, yaitu hukum komersial, undang-undang pasar modal, dan undang-undang pajak penghasilan perusahaan. Hukum komersial diatur oleh kementrian kehakiman (MOJ). Hukum tersebut merupakan inti dari regulasi akuntansi di Jepang dan yang paling memiliki pengaruh besar. Perusahaan milik publik harus memenuhi ketentuan lebih lanjut dalam undang-udang pasar modal (Securities and Exchange Law-SEL) yang diatur oleh Kementrian Keuangan. Tujuan utama SEL adalah untuk memberikan informasi dalam pengambilan keputusan investasi.

Perusahaan yang didirikan menurut hukum komersial diwajibkan untuk menyusun laporan wajib yang harus mendapatkan persetujuan dalam rapat tahunan pemegang saham yang berisi necara, laporan laba rugi, laporan usaha, proposal atas penggunaan laba ditahan, schedule pendukung. Perusahaan yang mencatatkan sahamnya juga harus menyusun laporan keuangan sesuai dengan undang-undang pasar modal yang secara umum mewajibkan laporan keuangan dasar yang sama dengan hukum komersial ditambah dengan laporan arus kas.

Hukum komersial juga mewajibkan perusahaan-perusahan besar untuk menyusun laporan konsolidasi. Anak perusahaan dikonsolidasikan jika induk perusahaan secara langsung dan tidak langsung mengendalikan kebijakan keuangan dan operasionalnya. Goodwill diukur menurut dasar nilai wajar aktiva bersih yang diakuisisi dan diamortisasi selama maksimum 20 tahun. Persediaan dapat dinilai berdasarkan biaya perolehan mana yang lebih rendah antara biaya atau harga pasar, namun biaya yang paling banyak digunakan.

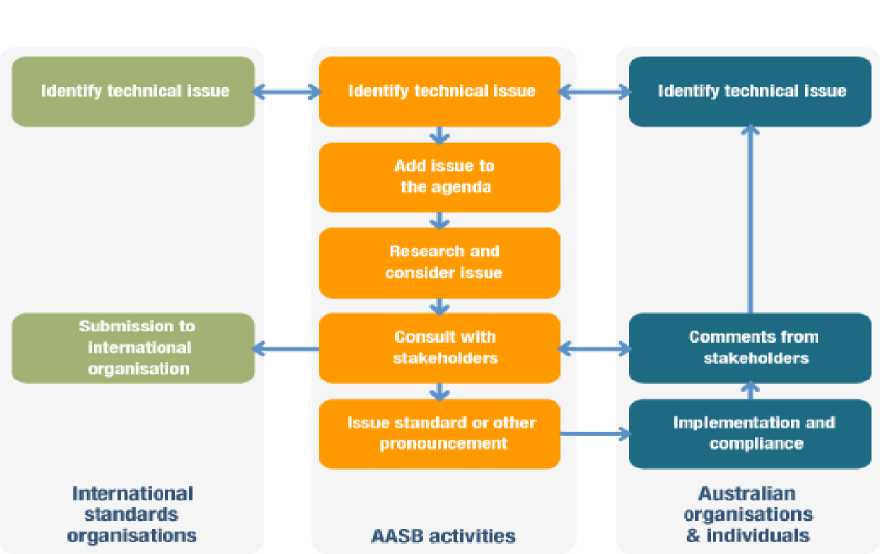

Proses Standard Setting penulis mengambil contoh penyusunan standar akuntansi yang dilakukan oleh negara Australia. Di bawah ini disajikan bagan dari proses pembuatan standar akuntansi di negara Australia. Dapat dilihat dari bagan di bawah ini bahwa proses penyusunan standar akuntansi di Australia dilakukan oleh Australian Accounting Standard Board (AASB). Proses penyusunan standar akuntansi di Australia dimulai: 1. Mengidentifikasi masalah teknis; 2. Menambahkan masalah teknis tersebut ke dalam agenda yang akan dibahas dalam rapat AASB; 3. AASB melakukan riset berdasarkan masalah teknis yang ada; 4. Melakukan konsultasi dengan para stakeholders. Jika langkah ini tidak diambil maka, AASB akan tunduk kepada badan internasional atau dalam artian mengadopsi penuh standar akuntansi internasional; 5. Menerbitkan standar atau pernyataan lainnya; 6. Mengimplentasikan standar atau pernyataan tersebut ke publik; 7. Menunggu komentar dari para stakeholders dan 8. Jika terdapat komentar dari stakeholders maka AASB akan melakukan konsultasi dengan para stakeholders, kemudian menerbitkan standar akuntansi yang baru.

Dari alur proses penyusunan standar akuntansi di atas dapat dilihat bahwa terdapat beberapa pihak yang terlibat di dalamnya antara lain AASB, stakeholders, publik dan juga organisasi internasional (AASB, 2005).

Sumber: Australian Accounting Standard Board (2005)

Gambar 1.

AASB Standar-Setting Process

Selain negara Australia, penulis juga akan memaparkan penyusunan standar akuntansi keuangan di negara Amerika seperti yang dikemukakan oleh Berman (2002). Badan penyusun standar akuntansi di negara Amerika terdiri dari dua yaitu Dewan Standar Akuntansi Keuangan (FASB) dan Komisi Sekuritas dan Bursa (SEC). SEC memiliki kewenangan hukum untuk menetapkan standar akuntansi keuangan untuk perusahaan publik yang dimiliki, namun sebagian besar bergantung pada FASB untuk melakukan fungsi ini. FASB dan SEC telah membuat aturan standar yang selanjutnya dikembangkan oleh American Institute Accountans Public (AICPA). Namun secara keseluruhan proses penyusunan standar akuntansi di Amerika tidak beda jauh dengan negara Australia, hanya saja proses pengembangan standar akuntansi di Amerika terbagi atas empat tahap sebagai berikut; a. Periode Pembentukan (1930 - 1936); b. Komite Prosedur Akuntansi (1936 - 1946); c.Periode setelah Perang (1946 - 1959) dan d. Periode Modern (1956 - Sampai Sekarang )

Setelah memaparkan penyusunan standar akuntansi di negara lain, penulis juga ingin menjelaskan penyusunan standar akuntansi di Indonesia. Penyusunan standar akuntansi di Indonesia dilakukan oleh Ikatan Akuntansi Indonesia. Penyusunan standar

akuntansi di Indonesia mengacu kepada penyusunan standar di Amerika Serikat (Harahap, 2002).

Menurut Chairil dkk (2003) penyusunan standar akuntansi di Indonesia dikategorikan ke dalam dua periode; a. Periode Sebelum Kongres VII, Anggota komite Standar Akuntansi Keuangan (SAK) terdiri dari 17 orang komite SAK yang bertanggung jawab terhadap pengurus pusat (IAI), Komite SAK dipilih setelah tahun 1994 dan berakhir menjelang kongres tahun 1998.

Penyusunan SAK dimulai dari penyusunan agenda topik SAK, topik yang sudah disepakati masuk ke agenda dan dibahas untuk menjadi exposure draft. Exposure draft yang telah disetujui oleh kuorum anggota diperbanyak dan disebarkan ke publik sebulan sebelum diadakan public hearing. Setelah public hearing, komite mengadakan pertemuan untuk membahas dan menyetujui draft SAK final. Pengurus pusat kemudian mengadakan rapat pengesahan SAK. Hasil Komite periode 1994-1998 adalah diterbitkannya 22 SAK baru, 3 revisi SAK,4 Interprestasi SAK, dan reveiw 35 SAK IAI berbahasa Inggris. b. Periode setelah Kongres VIII, Setelah kongres VIII, komite menjadi lebih kecil dengan mengurangi jumlah anggota menjadi 7 atau 9 orang. Hasil kongres lainnya adalah dibentuknya

Consultative Body Advisory Council yang mewakili konstituen dengan anggota sebanyak 25 sampai 30 orang. Advisory Council memberikan arahan dan prioritas dalam penyusunan standar. Fungsi lainnya adalah memberikan pendapat kepada Komite untuk masalah penting dalam standar akuntansi. Hingga tahun 2007 revisi Standar Akuntansi Keuangan terus dilakukan sejalan dengan perkembangan dunia bisnis di Indonesia.

Standard Setting Sebagai Perlindungan Bagi Investor, Gaffikin (2008:117) mengatakan bahwa alasan utama diperlukannya standar akuntansi internasional adalah kebutuhan akan pergerakan dana yang mengiringi globalisasi sekarang ini. Namun Scoot (2009) menambahkan bahwa alasan pertama kali mengapa standar akuntansi dibuat adalah untuk melindungi para pemakai laporan keuangan dari informasi yang merugikan dirinya, salah satunya adalah investor.

Paul Volker dalam Gaffikin (2008: 11 7) mengemukakan bahwa: “Jika pasar berfungsi dengan benar dan modal dialokasikan secara efisien, investor membutuhkan transparansi dan memiliki keyakinan bahwa informasi keuangan secara akurat mencerminkan kinerja ekonomi dalam dunia yang mengalami globalisasi dengan cepat, ini penting bahwa transaksi lingkungan ekonomi yang sama diperhitungkan dalam cara yang sama pada berbagai yuridiksi”.

Jika dilihat dari pernyataan di atas, investor membutuhkan informasi akuntansi yang mencerminkan kinerja ekonomi yang perhitungannya sama bagi semua yuridiksi.

Pasar informasi juga dapat mengalami kegagalan dalam memastikan diproduksinya informasi dalam jumlah yang tepat. Kegagalan ini di antaranya disebabkan oleh masalah externalities dan freeriding. Apabila masalah ini cukup serius, maka dapat menjadi alasan bagi central authority untuk melakukan intervensi. Selain itu, mengingat kekuatan pasar tidak mendorong pengungkapan seluruh informasi, maka pasar sekuritas dan pasar tenaga kerja tidak akan sepenuhnya melindungi investor dari masalah adverse selection dan moral hazard. Sebagai dampaknya adalah timbul masalah ketidaksepakatan (unanimity) yaitu jumlah informasi yang akan diproduksi oleh perusahaan tidak akan menyamai jumlah informasi yang dibutuhkan investor (Scott, 2009; 445).

Proses standard setting tidak hanya melibatkan akademisi dan profesional di bidang akuntansi, tetapi juga melibatkan pemerintah. Salah satu bentuk keterlibatan pemerintah terwujud melalui pembentukan badan regulator pasar modal, yang bertujuan melindungi investor dari praktek-praktek tidak sehat di pasar saham. Di Indonesia, pemerintah membentuk Badan Pengawas Pasar Modal (BAPEPAM) yang berfungsi sebagai pembuat regulasi (regulator), pengordinasi semua bursa-bursa pasar modal yang ada di Indonesia dan pengawas jalannya pasar modal (IAI, 2004).

Dari perspektif global, perlindungan terhadap investor dinyatakan dalam International Organisation of Securities Commission (IOSCO) sebagai Standards Setter Industri Pasar Modal IOSCO dibentuk pada bulan April tahun 1983 sebagai peralihan dari perkumpulan pengawas pasar modal di benua Amerika menjadi suatu organisasi internasional yang pada awalnya beranggotakan 11 (sebelas) negara dari Amerika Utara dan Selatan. Sekretariat Jenderal IOSCO saat ini berkedudukan di Madrid - Spanyol. Dunia melalui penerbitan berbagai resolusi, rekomendasi, maupun guidance yang wajib dipertimbangkan untuk diadopsi oleh negara-negara anggota (IOSCO). Di negara Indonesia sendiri Bapepam merupakan anggota IOSCO sejak tahun 1984 (Pratiwi, 2006).

Selain IOSCO, terdapat standard setters lain yang tidak hanya mengikat Bapepam tetapi juga pelaku pasar modal terkait lainnya untuk mengadopsinya, contoh: OECD untuk GCG; FATF untuk Anti Money Laundering; ISSA untuk Perusahaan Efek; IFRS untuk Accounting Standards; dan COSO untuk Internal Audit. Seluruh Standard Setter mengedepankan aspek perlindungan investor sebagai tujuan utama dari pengaturan industri pasar modal.

Informasi memegang peranan penting dalam lingkup pasar modal khususnya dalam berinvestasi, sehingga regulasi dibuat untuk menghindari terjadinya asimetri informasi. Peran penting informasi dalam suatu investasi, antara lain dengan pertimbangan sebagai berikut: a) Imbal balik (return) dari investasi yang dipilih sangat tergantung dari informasi yang dimiliki dan cara menyikapinya informasi tersebut; b) Dalam berinvestasi, para investor berhadapan dengan “kemungkinan”, dan bukan “kepastian”; c) Semakin banyak informasi yang dimiliki, semakin besar kemungkinan untuk memperoleh return tinggi sesuai ekspektasi (Hartono, 1998: 87)

Dalam perlindungan investor, pada prinsipnya regulator pasar modal wajib melindungi kepentingan investor, tetapi tidak dalam konteks pemberian jaminan ekonomis bahwa berinvestasi di pasar modal tidak akan mengalami kerugian sebagai konsekuensi logis dalam berinvestasi.

IOSCO Guidance terkait dengan aspek perlindungan investor, antara lain menyatakan bahwa (IOSCO): a) Investor harus dilindungi dari informasi yang menyesatkan, manipulasi pasar, dan praktek transaksi efek curang lainnya seperti insider trading; b) Perlindungan terpenting bagi investor adalah berupa tegaknya prinsip keterbukaan yang berpengaruh terhadap keputusan investasi mereka; c) Bentuk perlindungan investor lainnya adalah berupa pemberian ijin secara selektif untuk pihak-pihak yang berkecimpung di pasar modal, termasuk penerbitan standar/aturan berikut aspek pengawasan atas level kepatuhan dari pihak-pihak tersebut terhadap standar/ aturan yang berlaku dan d) Jika nyata terjadi pelanggaran, regulator harus melakukan upaya hukum yang tegas guna melindungi kepentingan investor.

Sedangkan peran dan fungsi BAPEPAM dalam konteks perlindungan investor, antara lain (BAPEPAM, 2007): a) melarang dengan tegas penyebarluasan informasi yang tidak benar/menyesatkan, manipulasi pasar, dan insider trading; b) menetapkan aturan main yang mengedepankan tegaknya prinsip transparansi di pasar modal; c) menetapkan aturan main yang mendahulukan kepentingan investor dalam bertransaksi; d) mengoptimalkan aktivitas supervisi terhadap kegiatan pasar dan pihak-pihak yang perannya terkait langsung dengan perlindungan investor dan e) meningkatkan kualitas penegakan hukum di pasar modal Indonesia.

KESIMPULAN

Aspek ekonomi dan politik merupakan aspek penting dalam pembentukan standar akuntansi. Oleh karena itu dalam proses pembentukan standar akuntansi dirasakan cukup rumit oleh karena melibatkan aspek politik, ekonomi, sosial dan budaya. Aspek politik cukup dominan karena tarikan beberapa kepentingan bagi pihak pemerintah, swasta maupun profesi akuntan itu sendiri.

Makalah ini mencoba menjelaskan proses pembentukan di berbagai negara antara lain Amerika, Perancis, Jepang, Jerman, Australia dan juga negara Indonesia. Standard Setting akuntansi di USA

merupakan yang pertama kali ada sehingga memudahkan bagi kita untuk melihat pengaruh berbagai aspek di atas terhadap penyusunan standar akuntansi. Disamping itu dengan mengetahui sejarah perkembangan penyusunan standar di Amerika dan negara-negara lain yang disebutkan di atas akan memudahkan memahami proses penyusunan standar akuntansi di Indonesia. Hal ini disebabkan proses penyusunan standar akuntansi di Indonesia pada prinsipnya hanya mengadopsi standar akuntansi di Amerika dan standar akuntansi internasional lainnya.

Salah satu alasan utama mengapa standar akuntansi itu dibuat adalah sebagai perlindungan bagi investor di pasar modal. Dikarenakan investor tidak mengetahui secara pasti informasi apa saja yang tidak dipublikasikan oleh perusahaan sehingga akan sangat sulit membuat keputusan investasi jika informasi yang disajikan tidak sesuai dengan harapan investor.

DAFTAR REFERENSI

Astika, I.B. Putra. 2010. Kontribusi Teori Kepentingan Kelompok Dalam Standar Akuntansi Keuangan. http:www.pojokfekon.com. Diakses tanggal 15 Mei 2010

Australian Accounting Standard Board (AASB).2005. The Standard Setting-Process. http: The-standard-setting-process.aspx.htm. Diakses tanggal 23 Mei 2010.

BAPEPAM. 2007. Perlindungan Investor di Pasar Modal. Investor Forum 2. http:www.bapepam.com. Diakses tanggal 24 Mei 2010.

Barth, Mary.E. 2006. Standard-Setters, Measurement Issues, and the Relevance of Research. http:www.google.com. Diakses tanggal 14 Mei 2010

Belkoui, A.R. 2000. Accounting Theory. Business Press.

Thomson Learning. Londok. UK

Berman, Mindy. 2002. The Accounting Standard Setting-Process.http: accounting standard-setting process, The _ ELT _ Find Articles at BNET.htm. Diakses tanggal 15 Mei 2010.

Brenann, Carol dan Douglas, Alex. 1998. Developing a Process Model for Standard Setting in Local Government Services. Managing Service Quality. Volume 8 · Number 4 · 1998 · pp. 241–247 © MCB University Press.

Chairil, Anis dan Imam Ghozali. 2003. Teori Akuntansi.

UNDIP. Semarang. Indonesia

FASB. 1991. Original Pronouncements Accounting

Standards. Vol.II. Irwin. Honewood. Illionois. USA

Fitri, Nurul. 2010. Sejarah dan Perkembangan Akuntansi. http: phytries’blog. com. Diakses tanggal 20 Mei 2010.

Gaffikin, M. 2008. Accounting Theory-Research, Regulation and Accounting Practice. Pearson Education. Australia

Harahap, Syafi’i Sofyan. 2002. Teori Akuntansi. Erlangga. PT. RAJA Grafindo Persada. Jakarta: Indonesia

Hartono, Jogiyanto. 1998. Teori Portofolio dan Analisis Investasi. Edisi Pertama. BPFE. Yogyakarta

Hendriksen, E.S. Accounting Theory. Irwin. Homewood. Illinois. USA

IAI (Ikatan Akuntan Indonesia). 2004. Standar Akuntansi Keuangan. Salemba Empat. Jakarta

IOSCO. 3 Core Objectives of Securities Regulation. International of Organization of Securities

Commisions. http:www.iosco.org. Diakses tanggal 23 Mei 2010

Jeppesen, Kim. K. 2009. Strategies For Dealing With Standard-Setting Resistance. AAAJ. Vol. 23 No. 2. www.emeraldinsight.com/0951-3574.htm

Pratiwi, Agnes. H. 2006. IOSOC dan Keterlibatan BAPEPAM di Dalamnya. http:www.google. com. Diakses tanggal 10 Mei 2010

Scoot, W,R. 2009. Financial Accounting Theory. 5th Edition, Pearson Prentice-Hall. Canada

Uziek. 2009. Standar Akuntansi Berbagai Negara. http:www.uziek.co.cc. Diakses tanggal 20 Mei 2010

Discussion and feedback