PERAN PSYCHOLOGICAL CAPITAL DAN KOMITMEN ORGANISASI DALAM MEMODERASI PENGARUH PARTISIPASI PENYUSUNAN ANGGARAN DAN KOMPETENSI MANAJERIAL PADA KINERJA MANAJERIAL

on

I Komang Abdi Parumartha Pande dkk, Peran Psychological Capital... 227

PERAN PSYCHOLOGICAL CAPITAL DAN KOMITMEN ORGANISASI DALAM MEMODERASI PENGARUH PARTISIPASI PENYUSUNAN ANGGARAN DAN KOMPETENSI MANAJERIAL PADA KINERJA MANAJERIAL

I Komang Abdi Parumartha Pande1 A. A. N. B. Dwirandra2 Ni Putu Sri Harta Mimba3

-

1PDAM Kota Denpasar, Bali, Indonesia

-

2,3Fakultas Ekonomi dan Bisnis, Universitas Udayana, Bali, Indonesia Email: abdeeparumarthapande@gmail.com

Abstract : Role of Psychological Capital and Organizational Commitment in Moderating The Effect of Budget Creation Participation and Managerial Competence to Managerial Performance

This study aimed to test the performance by integrating the budgetary participation and managerial competence with conditional factors (psychological capital and organization commitment). Performance tested was the managerial performance of Denpasar Water Supply Company. The research was conducted by survey and questionnair distributed to all managers who have a higher management and staff as well as directly involved in the budgeting process. The questionnaire can be used is 36 questionnaires. Data analysis was performed using regression and residual test for equality moderation. The results showed budgetary participation and managerial competence has positive effect on managerial performance; psychological capital and organizational commitment strengthening effect budgetary participation on managerial performance; psychological capital and organizational commitment strengthening effect managerial competence on managerial performance.

Keywords: managerial performance, budgetary participation, managerial competence, psychological capital, organizational commitment.

Abstrak : Peran Psychological Capital dan Komitmen Organisasi dalam Memoderasi Pengaruh Partisipasi Penyusunan Anggaran dan Kompetensi Manajerial pada Kinerja Manajerial

Penelitian ini bertujuan menguji kinerja dengan mengintegrasikan partisipasi penyusunan anggaran dan kompetensi manajerial dengan faktor-faktor kondisional (psychological capital dan komitmen organisasi). Kinerja yang diuji adalah kinerja manajerial di Perusahaan Daerah Air Minum Kota Denpasar. Penelitian dilakukan dengan metode survei dengan menyebarkan kuesioner kepada seluruh pejabat yang memiliki atasan dan bawahan langsung serta terlibat langsung dalam proses penyusunan anggaran. Kuesioner yang dapat digunakan berjumlah 36 kuesioner. Analisis yang digunakan adalah regresi linier berganda dan uji residual. Hasil penelitian menunjukkan partisipasi penyusunan anggaran dan kompetensi manajerial berpengaruh positif pada kinerja manajerial; psychological capital dan komitmen organisasi memperkuat pengaruh partisipasi penyusunan anggaran pada kinerja manajerial; psychological capital dan komitmen organisasi memperkuat pengaruh kompetensi manajerial pada kinerja manajerial.

Kata Kunci: kinerja manajerial, partisipasi penyusunan anggaran, kompetensi manajerial, psychological capital, komitmen organisasi.

PENDAHULUAN

Air minum merupakan salah satu kebutuhan dasar bagi kualitas dan keberlanjutan kehidupan manusia. Oleh karenanya air minum mutlak harus tersedia dalam kuantitas (jumlah) dan kualitas yang memadai. Pemerintah mempunyai perhatian yang cukup besar untuk mengembangkan sarana dan prasarana air minum. Sejak awal tahun 1979 sampai dengan saat ini penyediaan air minum khususnya perpipaan telah dibangun dan dikembangkan dengan menggunakan berbagai pendekatan baik yang bersifat sektoral maupun pendekatan keterpaduan

dan kewilayahan Perkotaan dan Pedesaan (Peraturan Menteri Pekerjaan Umum Nomor: 20/ PRT/M/2006).

Pada awalnya, pengembangan sistem penyediaan air minum banyak dilakukan Pemerintah Pusat, namun demikian sejalan dengan upaya pelaksanaan desentralisasi dan perkembangan sosial politik dalam negeri, maka penyelenggaraan sistem penyediaan air minum (SPAM) menjadi kewenangan wajib Pemerintah Daerah. Dengan ditetapkannya Undang-undang Nomor: 32 Tahun 2004 Tentang Pemerintah Daerah, kewenangan wajib tersebut lebih

ditegaskan lagi dan dalam pelaksanaannya Pemerintah Pusat dapat memfasilitasi atau membantu pengembangan SPAM khususnya dalam rangka pengamanan pencapaian sasaran nasional dan pengendalian pelaksanaan untuk perwujudan standar pelayanan minimal.

Sesuai dengan Sasaran Pembangunan Milenium (MDG’S) yang telah disetujui oleh Badan Pendukung Pengembangan Sistem Penyediaan Air Minum (BPPSPAM), cakupan pelayanan air bersih di perkotaan harus mencapai sebesar 78,19% penduduk yang harus dicapai pada tahun 2015. PDAM Kota Denpasar memiliki tugas yang berat karena harus melayani wilayah berpenduduk terpadat di Provinsi Bali dengan kepadatan penduduk mencapai 6.892 jiwa per kilometer persegi dan rata-rata laju

pertumbuhan penduduk 1,97% per tahun (Bali Dalam Angka 2015). Untuk dapat mencapai cakupan pelayanan yang diharapkan maka PDAM Kota Denpasar mengalokasikan dana yang besar pada anggaran sistem penyediaan air minum.

Cakupan pelayanan PDAM Kota Denpasar hingga 2015 belum mencapai target yang ditetapkan Badan Pendukung Pengembangan Sistem Penyediaan Air Minum (BPPSPAM) dan hanya mampu melayani 45,55% penduduk Kota Denpasar. Hal ini dikarenakan terjadinya pengendapan anggaran belanja modal dari tahun 2011-2015. Pengendapan anggaran belanja modal di PDAM Kota Denpasar yang terjadi tahun 2011–2015 disajikan pada Tabel 1.

Tabel 1.

Data Pengendapan Anggaran Belanja Modal di PDAM Kota Denpasar Tahun 2011 – 2015 (Dalam Ribuan Rupiah)

|

No |

Tahun |

Anggaran |

Realisasi |

Selisih |

Pengendapan Anggaran (%) |

|

1 |

2 |

3 |

4 |

5 = 3-4 |

6 = (5 : 3) x 100% |

|

1 |

2011 |

19.964.917 |

9.879.908 |

10.085.008 |

50,51 |

|

2 |

2012 |

11.235.207 |

7.431.182 |

3.804.024 |

33,86 |

|

3 |

2013 |

48.873.529 |

7.974.416 |

40.899.112 |

83,68 |

|

4 |

2014 |

81.076.349 |

23.165.869 |

57.910.479 |

71,43 |

|

5 |

2015 |

61.461.113 |

30.758.963 |

30.702.150 |

49,95 |

Sumber: Data Diolah (2016)

Pengendapan anggaran adalah sebuah indikasi kinerja manajerial yang kurang baik dari lembaga ini. Pengendapan anggaran ini dimungkinkan terjadi karena kurangnya perencanaan anggaran dan kurangnya partisipasi penyusunan anggaran.

Brownell dan McInnes (1986) menyatakan bahwa partisipasi penyusunan anggaran lebih memungkinkan para manajer (sebagai bawahan) untuk melakukan negosiasi dengan pimpinan mereka mengenai kemungkinan target anggaran yang dapat dicapai. Partisipasi memungkinkan terjadinya komunikasi yang semakin baik, interaksi satu sama lain serta kerjasama dalam tim untuk mencapai tujuan organisasi.

Menurut Palan (2008), kompetensi sumber daya manusia dapat meningkatkan kinerja dan daya saing organisasi karena kompetensi sumber daya manusia terdiri dari pengetahuan (knowledge), keterampilan (skill) dan sikap (attitude). Kompetensi tersebut

menyangkut kewenangan setiap individu untuk melakukan tugas atau mengambil keputusan sesuai perannya dalam perusahaan yang relevan dengan memiliki pengetahuan (knowledge), keterampilan (skill) dan sikap (attitude) produktifnya. Dengan kompetensi yang produktif maka nilai (value) yang kuat akan membuat para manajer selalu siap menghadapi tantangan birokrasi dan mampu menghasilkan kinerja yang berkualitas (Wardhana, 2015). Penelitian tentang kompetensi telah banyak dilakukan yaitu oleh Thoriq (2010), Sunu (2013), Wasana (2015), Purwanti (2015) dan Wardhana (2015) dimana kompetensi mempengaruhi kinerja. Namun peneliti lain menyebutkan berbeda, Yue (2010) dan Waskito (2009) menyatakan bahwa kompetensi tidak berpengaruh pada kinerja instansi pemerintah. Fenomena ini sangat menarik dan penting untuk diteliti karena adanya perbedaan hasil terhadap penelitian di sektor privat dan sektor publik.

Peterson et al., (2011) menyatakan bahwa psychological capital merupakan bentuk dari sumber daya manusia yang dapat meningkatkan produktivitas dan kinerja. Setiap individu memiliki karakteristik tertentu yang akan mempengaruhi perilaku mereka di tempat kerja. Salah satu karakteristik yang juga sangat mempengaruhi perilaku tersebut adalah ciri pribadi mereka atau ciri psikologis yang bersifat positif yang dapat membantu individu tersebut untuk dapat berkembang sehingga dapat meningkatkan kinerjanya.

Teori agensi menjelaskan suatu fenomena yang terjadi apabila atasan mendelegasikan wewenangnya kepada bawahannya untuk melakukan suatu tugas atau otoritas untuk membuat keputusan (Anthony dan Govindarajan, 1992). Teori kontijensi diadopsi pada penelitian ini adalah untuk mengevaluasi hubungan antara partisipasi anggaran dengan kinerja manajerial, mengevaluasi keefektifan partisipasi penyusunan anggaran dan kompetensi manajerial pada kinerja

manajerial, mengevaluasi psychological capital dan komitmen organisasi yang akan bertindak sebagai variabel moderating dalam hubungan antara partisipasi penyusunan anggaran dan kompetensi manajerial pada kinerja manajerial.

METODE PENELITIAN

Lokasi penelitian ini dilakukan di Kantor PDAM Kota Denpasar Jalan A. Yani No. 98 Denpasar. Sampel ditentukan dengan syarat (purposive sampling): Pejabat struktural yang memiliki atasan dan bawahan langsung, menduduki jabatan minimal satu tahun dan terlibat dalam proses penyusunan anggaran. Sehingga sampel dalam penelitian ini berjumlah 36 orang responden.

Kerangka Berpikir

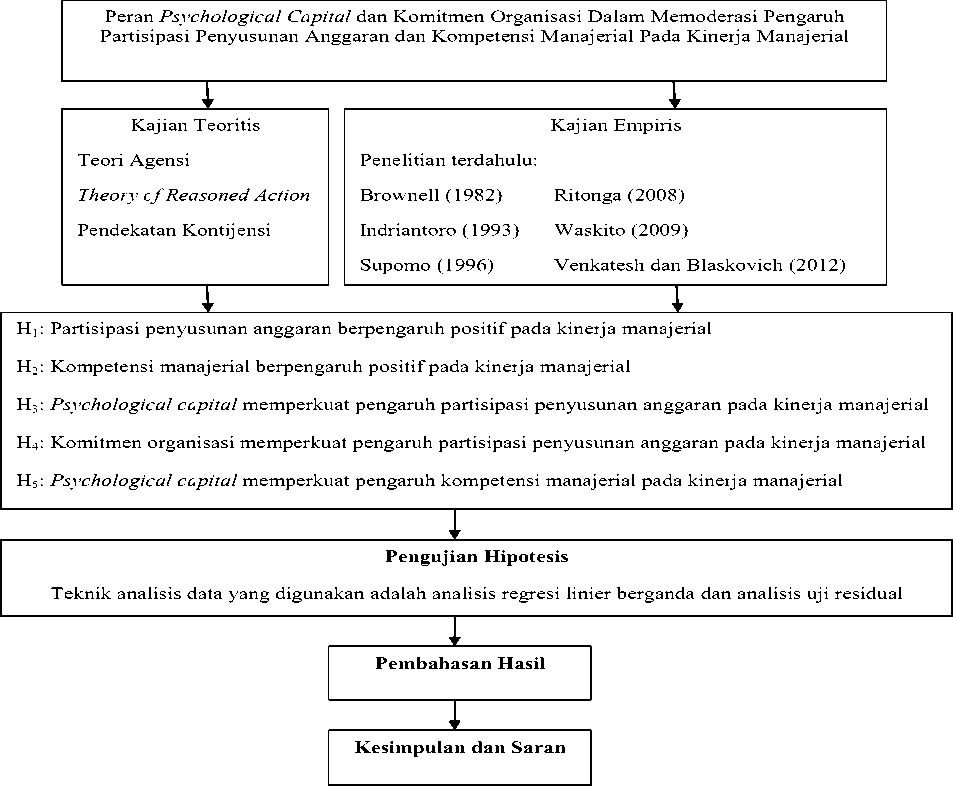

Kerangka berpikir merupakan hasil abstraksi dan sistesis teori dari kajian pustaka yang dikaitkan dengan masalah penelitian yang dihadapi. Kerangka berpikir penelitian terdapat pada Gambar 1

Gambar 1. Kerangka Berpikir

Kerangka berpikir penelitian ini menjelaskan bahwa penelitian ini menggunakan landasan teoritis dan penelitian sebelumnya sebagai acuan dalam perumusan hipotesis yang kemudian dianalisis menggunakan statistik regresi dan uji asumsi klasik. Konsep Penelitian

Berdasarkan kerangka berpikir yang telah dijelaskan sebelumnya, maka disusun konsep penelitian untuk menjelaskan hubungan antar variabel

dalam penelitian ini. Konsep penelitian ini merupakan hubungan logis dari landasan teori dan kajian empiris yang telah dijelaskan pada bagian sebelumnya. Konsep tersebut disajikan dalam Gambar 2.

Hipotesis Penelitian

Hipotesis merupakan jawaban sementara dari pokok penelitian yang diuji kebenarannya (Sugiyono, 2008). Berdasarkan pada rumusan masalah, tujuan penelitian, dan kajian teori yang relevan dan hasil-

Gambar 2. Konsep Penelitian

hasil penelitian sebelumnya, maka dapat dikembangkan hipotesis sebagai berikut:

Pengaruh Partisipasi Penyusunan Anggaran Pada Kinerja Manajerial

Partisipasi penyusunan anggaran menggambarkan keterlibatan manajer dalam menyusun anggaran. Partisipasi penyusunan anggaran merupakan sarana bagi karyawan untuk dapat lebih mengerti terhadap apa yang mereka kerjakan, dan membantu karyawan dalam memperbaiki kinerja mereka dengan mengetahui target anggaran. Partisipasi memungkinkan terjadinya komunikasi yang semakin baik, interaksi satu sama lain serta bekerjasama dalam tim untuk mencapai tujuan organisasi. Penilaian Kinerja adalah penentuan secara periodik efektivitas operasional suatu organisasi, bagian organisasi dan karyawannya berdasarkan sasaran, standar, dan kriteria yang telah ditetapkan sebelumnya (Mulyadi, 2011).

Brownell dan McInnes (1986) menemukan bahwa partisipasi yang tinggi dalam penyusunan anggaran meningkatkan kinerja manajerial. Indriantoro (1993) menemukan bahwa hubungan yang positif dan sigifikan antara partisipasi anggaran dan kinerja manajerial. Berbeda dengan penelitian Brownell dan Hirst (1986) dan Milani (1975) menemukan bahwa partisipasi anggaran mempunyai pengaruh yang tidak signifikan terhadap kinerja manajerial. Demikian juga Stedry (1960), Supomo (1996) menunjukkan adanya pengaruh negatif antara partisipasi anggaran dan kinerja manajerial.

Kurnia (2004) meneliti tentang pengaruh budgetary goal characteristics (partisipasi penyusunan anggaran, kejelasan sasaran anggaran, evaluasi anggaran, umpan balik anggaran, dan kesulitan sasaran anggaran) terhadap kinerja manajerial dengan budaya paternalistik dan komitmen organisasi sebagai variabel pemoderasi dengan

sampel perguruan tinggi swasta di kopertis Wilayah III, dimana penelitiannya menemukan bahwa budgetary goal characteristics tidak mempunyai pengaruh yang signifikan terhadap kinerja manajerial. Hasil Penelitian tersebut bertentangan dengan hasil penelitian Kenis (1979). Berdasarkan penjelasan di atas, maka dapat dikembangkan hipotesis penelitian sebagai berikut:

H1: Partisipasi penyusunan anggaran berpengaruh positif pada kinerja manajerial.

Pengaruh Kompetensi Manajerial Pada Kinerja Manajerial

Menurut Payaman (2005) kinerja individu dipengaruhi oleh salah satu faktornya yaitu kompetensi manajerial. Kompetensi memiliki tujuan untuk membentuk pegawai yang mampu memberikan kinerja terbaik. Dapat diartikan bahwa pegawai yang memiliki kompetensi adalah pegawai yang memiliki prestasi lebih baik dari pada rekan-rekan kerjanya, mampu berinteraksi dan menyesuaikan diri dengan lingkungan kerjanya, mampu menghadapi tantangan kerja dan memiliki konsistensi dalam berprestasi.

Konsistensi dalam berprestasi diartikan bahwa pegawai mampu melakukan pekerjaannya secara konsisten dalam jangka panjang. Oleh karena itu pegawai dalam organisasi perlu memahami dan menyempurnakan kemampuan kompetensinya, perlu memiliki persepsi tentang peran/fungsi yang menjadi tanggung jawabnya dan menerapkan kompetensi yang dimiliki secara konsisten sehingga akan mempunyai pengaruh yang positif terhadap kinerja pegawai yang bersangkutan. Berdasarkan penjelasan diatas, maka dapat dikembangkan hipotesis penelitian sebagai berikut:

H2: Kompetensi manajerial berpengaruh positif pada kinerja manajerial.

Peran Psychological Capital Dalam Memoderasi Pengaruh Partisipasi Penyusunan Anggaran Pada Kinerja Manajerial.

Partisipasi memeberikan kesempatan kepada individu untuk menerima dorongan dari atasan mereka saaat mereka bekerja dalam menetapkan anggaran, sehingga akan mempengaruhi level of hope dari setiap karyawan yang terlibat (Venkatesh dan Blaskovich, 2012). Selama proses penyusunan anggaran, karyawan dapat memperoleh pengarahan dan umpan balik dari atasan mereka dalam proses pencapaian sasaran anggaran yang pada akhirnya akan menumbuhkan level of efficacy (Venkatesh dan Blaskovich, 2012).

Partisipasi penyusunan anggaran adalah praktek yang melibatkan hubungan interpersonal antara atasan dan bawahan dimana bawahan dapat mengkomunikasikan kesulitan yang dihadapi dalam proses pencapaian sasaran dan berupaya mencari solusi atas kesulitan yang dihadapi. Atasan berada dalam posisi mendorong favorable assessment (optimism) para bawahan (Venkatesh dan Blaskovich, 2012). Partisipasi penyusunan anggaran akan meningkatkan kinerja walaupun ketika menghadapi sejumlah risiko dan ketidakpastian. Dengan kata lain level of resiliency akan meningkat. Venkatesh dan Blaskovich (2012) menemukan bahwa partisipasi penyusunan anggaran memiliki pengaruh positif terhadap Psychological Capital. Soleha et al. (2013) melakukan penelitian mengenai partisipasi penyusunan anggaran terhadap kinerja pekerjaan dengan Psychological Capital dan komitmen organisasi sebagai variabel intervening. Hasil penelitiannya menunjukkan hasil yang konsisten dengan penelitian Venkatesh dan Blaskovich (2012)

Berdasarkan penjelasan diatas, maka dapat dikembangkan hipotesis penelitian sebagai berikut: H3: Psychological Capital memperkuat pengaruh partisipasi penyusunan anggaran pada kinerja manajerial.

Peran Komitmen Organisasi Dalam Memoderasi Pengaruh Partisipasi Penyusunan Anggaran Pada Kinerja Manajerial.

Komitmen organisasi dapat tumbuh karena individu memiliki ikatan emosi terhadap organisasi yang meliputi dukungan moral dan menerima nilai yang ada dalam organisasi serta tekad dari dalam diri untuk mengabdi pada organisasi. Komitmen organisasi yang kuat akan mendorong individu

Kurnia (2004) menemukan bahwa budgetary goal characteristic dan komitmen organisasi bukan merupakan kesesuaian terbaik dan tidak mampu bertindak sebagai variabel pemoderasi terhadap hubungan antara kelima dimensi budgetary goal characteristic dan kinerja manajerial. Berbeda dengan hasil penelitian Rahmiati (2009) menunjukkan bahwa semakin tinggi tingkat kesesuaian antara partisipasi penyusunan anggaran dan komitmen organisasi maka kinerja dinas menjadi semakin tinggi. Kombinasi antara partisipasi penyusunan anggaran dan komitmen organisasi merupakan kesesuaian yang tebaik, dan mampu berperan sebagai variabel pemoderasi yang mempengaruhi hubungan antara partisipasi dan kinerja manajerial. Berdasarkan penjelasan diatas, maka dapat dikembangkan hipotesis penelitian sebagai berikut:

H4: Komitmen organisasi memperkuat pengaruh partisipasi penyusunan anggaran pada kinerja manajerial.

Peran Psychological Capital dalam Memoderasi Pengaruh Kompetensi Manajerial pada Kinerja Manajerial

Kompetensi adalah suatu kemampuan untuk melaksanakan atau melakukan suatu pekerjaan atau tugas yang dilandasi atas keterampilan dan pengetahuan serta didukung oleh sikap kerja yang dituntut oleh pekerjaan tersebut (Herawati, 2013).

Luthans et al. (2007) mengungkapkan bahwa setiap individu memiliki karakteristik tertentu yang akan mempengaruhi perilaku mereka di tempat kerja. Salah satu karakteristik yang dapat mempengaruhi perilaku tersebut adalah ciri psikologis individu yang bersifat positif. Sifat positif inilah yang tercermin pada Psychological Capital. Psychological Capital dapat membantu individu untuk mengembangkan kompetensinya, sehingga pada akhirnya akan meningkatkan kinerjanya dalam organisasi. Psychological Capital merupakan suatu pernyataan positif individual yang dikarakteristikan melalui rasa percaya diri (efficacy) untuk mengambil bagian dalam upaya membut berhasil berbagai tugas yang menantang, rasa optimis (optimism) akan keberhasilan saat ini dan masa mendatang, ketekunan dalam mencapai tujuan (hope), dan kemampuan untuk tetap bertahan (resiliency) dalam kondisi apapun untuk mencapai kesuksesan. Berdasarkan penjelasan diatas, maka dapat dikembangkan hipotesis penelitian sebagai berikut: H5: Psychological Capital memperkuat pengaruh kompetensi manajerial pada kinerja manajerial.

Peran Komitmen Organisasi Dalam Memoderasi Pengaruh Kompetensi Manajerial Pada Kinerja Manajerial.

Kompetensi merupakan modal dasar seseorang atau organisasi dalam merealisasikan apa yang menjadi tujuannya atau tujuan organisasi. Organisasi akan berbicara the right man on the right place. Pernyataan tersebut menunjukkan bahwa fungsi-fungsi organisasi harus diisi oleh orang yang memiliki kompetensi sesuai jabatan yang menjadi tanggung jawabnya. Kompetensi tanpa komitmen tidaklah lengkap. Tuntutan untuk memenangkan persaingan dewasa ini adalah karyawan yang memiliki kompetensi sekaligus memiliki komitmen terhadap organisasinya. Mowday et al. (1979), komitmen organisasi merupakan keyakinan dan dukungan yang

kuat terhadap nilai dan sasaran (goal) yang ingin dicapai organisasi.

Komitmen organisasi sedikitnya memiliki tiga karakteristik. Pertama, memiliki kepercayaan yang kuat dan menerima nilai-nilai dan tujuan organisasi. Kedua, kemauan yang kuat untuk berusaha atau bekerja keras untuk organisasi. Ketiga, keinginan untuk tetap menjadi anggota organisasi. Menurut Puspitawati (2013) komitmen organisasional berpengaruh pada kualitas layanan yang berarti meningkatkan kinerja pelayanan pada organisasi. Hal serupa juga dinyatakan oleh Albar (2009) dimana komitmen organisasi berpengaruh terhadap kinerja auditor. Berdasarkan penjelasan diatas, maka dapat dikembangkan hipotesis penelitian sebagai berikut: H6: Komitmen organisasi memperkuat pengaruh kompetensi manajerial pada kinerja manajerial.

HASIL DAN PEMBAHASAN

Hasil Statistik Deskriptif

Ringkasan hasil statistik deskriptif disajikan pada Tabel 2.Berdasarkan Tabel 2. Menunjukkan tingkat partisipasi penyusunan anggaran yang relatif rendah yang ditunjukkan oleh nilai rata-rata 15,20 yang tidak mendekati nilai setuju 35. Tabel 2.juga menunjukkan bahwa responden cenderung menjawab agak tidak setuju memiliki kompetensi manajerial yang tinggi dilihat dari rata-rata jawaban responden tidak mendekati nilai maximum 56. Responden juga cenderung menjawab agak tidak setuju memiliki psychological capital yang tinggi dilihat dari rata-rata jawaban responden tidak mendekati nilai 84. Responden cenderung menjawab agak tidak setuju adanya komitmen organisasi yang tinggi ditunjukkan oleh rata-rata (mean) sebesar 29,04 tidak mendekati nilai sebesar 63. Untuk variabel kinerja manajerial responden cenderung menjawab agak tidak setuju memiliki kinerja manajerial yang tinggi dilihat dari nilai rata-rata (mean) 27,55 tidak mendekati nilai sebesar 63.

Rancangan penelitian adalah rencana dari struktur riset yang mengarahkan proses dan hasil riset sedapat mungkin menjadi valid, objektif, efisien dan efektif (Jogiyanto, 2007). Penelitian ini memberikan rancangan penelitian dari mempersiapkan data penelitian, menguji hipotesis yang pada akhirnya menghasilkan kesimpulan yang sesuai dengan hasil yang diperoleh, masalah dan hipotesis penelitian.

Berdasarkan hipotesis yang diajukan terdapat tiga variabel dalam penelitian ini yaitu variabel bebas, variabel terikat dan variabel moderasi yang terdiri

Tabel 2.

Statistik Deskriptif

|

Variabel |

Minimum |

Maximum |

Mean |

Std. Deviation |

|

PPA |

6 |

20 |

15,20 |

4,31 |

|

Kompetensi Manajerial |

8 |

32 |

25,50 |

6,98 |

|

Psychological Capital |

15 |

47 |

37,67 |

10,09 |

|

Komitmen Organisasi |

9 |

36 |

29,05 |

7,88 |

|

Kinerja Manajerial |

9 |

34 |

27,55 |

8,27 |

|

Jumlah Responden (N): 36 |

Sumber : Data diolah, 2016

atas: dua variabel bebas yang digunakan yaitu: (1) partisipasi penyusunan anggaran, dan (2) kompetensi manajerial, dua varibel pemoderasi yaitu: (1) psychological capital dan (2) komitmen organisasi dan menggunankan satu variabel terikat yaitu kinerja manajerial.

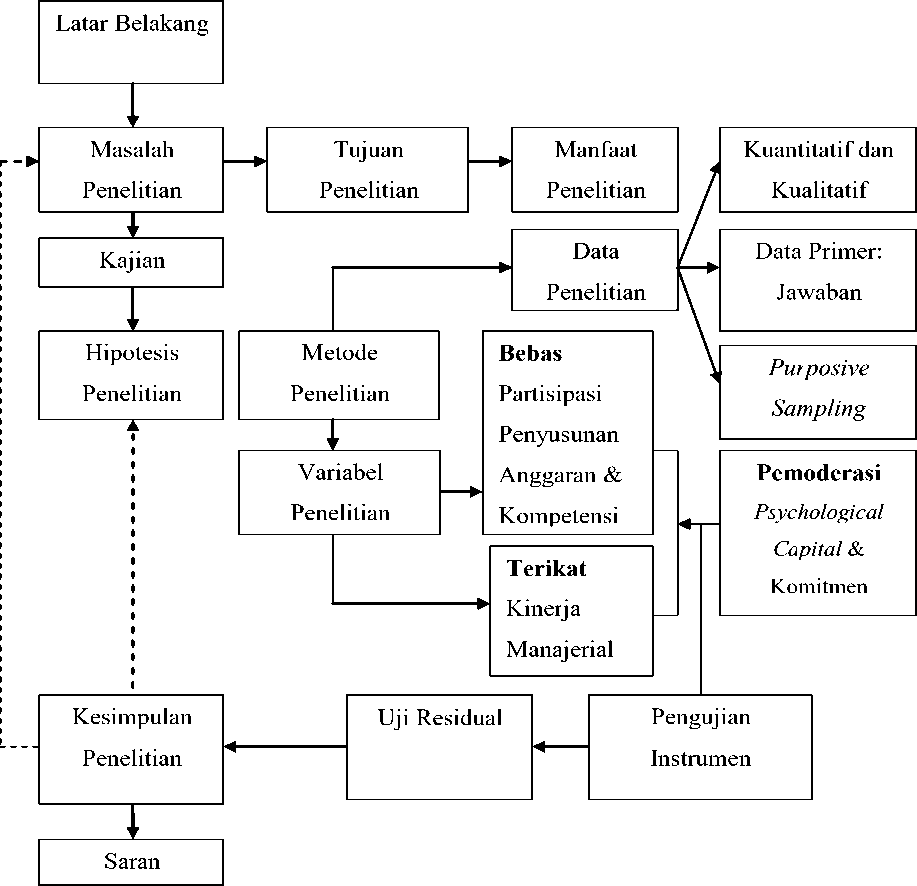

Cara pengambilan sampel adalah dengan teknik purposive sampling (judgemental sampling) yaitu teknik pengambilan sampel berdasarkan kriteria tertentu dan menggunakan pemilihan sekelompok subyek yang digunakan sebagai sampel didasarkan atas ciri-ciri atau sifat-sifat populasi yang sudah diketahui sebelumnya. Sampel dalam penelitian ini yaitu pejabat struktural yang memiliki atasan dan bawahan langsung. Teknik analisis yang digunakan untuk menganalisis data adalah analisis regresi linear berganda dan analisis regresi moderasian. Sebelum dilakukan analisis regresi linear terlebih dahulu dilakukan uji instrumen yang terdiri dari uji validitas dan uji reliabilitas dan melakukan uji asumsi klasik yang terdiri dari uji multikolinearitas, uji heterokedastisitas dan uji normalitas data. Hasil analisis kemudian diinterpretasikan dan setelah itu disimpulkan dan diberikan saran. Rancangan dalam penelitian ini digambarkan pada Gambar 3.

Lokasi Penelitian

Lokasi penelitian ini dilakukan di Kantor PDAM Kota Denpasar Jalan A. Yani No. 98 Denpasar. Ruang Lingkup Penelitian

Ruang lingkup penelitian ini terbatas pada hubungan antara variabel bebas yang terdiri atas: partisipasi penyusunan anggaran, dan kompetensi manajerial, variabel terikat yaitu: kinerja manajerial dan variabel moderasi yaitu: psychological capital, dan komitmen organisasi pada PDAM Kota Denpasar.

Penentuan Sumber Data

Populasi adalah wilayah generalisasi yang terdiri atas objek atau subjek yang mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti

untuk dipelajari dan kemudian ditarik kesimpulanya. Sedangkan sampel adalah sebagian dari populasi itu (Sugiyono, 2010). Populasi dalam penelitian ini adalah seluruh Pejabat di lingkungan PDAM Kota Denpasar yang berjumlah 38 orang.

Pengambilan sampel dari populasi didasarkan pada kriteria tertentu (purposive sampling) yaitu teknik pengambilan sampel dengan pertimbangan tertentu yaitu pengambilan sampel berdasarkan “penilaian” peneliti mengenai siapa saja yang pantas (memenuhi persyaratan) untuk dijadikan sampel.. Sampel ditentukan dengan syarat: Pejabat struktural yang memiliki atasan dan bawahan langsung, menduduki jabatan minimal satu tahun dan terlibat dalam proses penyusunan anggaran. Sehingga sampel dalam penelitian ini berjumlah 36 orang responden.

Teknis analisis regresi linier berganda digunakan untuk mengetahui ada tidaknya pengaruh variabel bebas dengan variabel terikat. Model regresi untuk menguji hipotesis 1 dan hipotesis 2 ditunjukkan dalam persamaan sebagai berikut:

Y = α + β1X1 + β2X2 + ε ..........................(1)

Keterangan:

Y = Kinerja manajerial

α = Konstanta

β1 - β2 = Koefisien regresi variabel X1 – X2

-

X1 = Partisipasi penyusunan anggaran

X2 = Kompetensi manajerial

ε = Variabel pengganggu

Pengujian Moderasi dengan Metode Uji Residual

Pada analisis dengan menggunakan variabel moderating permasalahan yang paling sering ditemui adalah masalah multikolinearitas. Hal ini karena secara bersamaan kita menguji sebuah varibel dalam satu bentuk persamaan linear. Seperti yang telah dijelaskan sebelumnya bahwa salah satu dampak dari multikolinearitas adalah perubahan estimasi koefisien moderating dengan menggunakan uji interaksi antar

Gambar 3. Rancangan Penelitian

variabel (Moderated Regression Analysis) maupun menggunakan uji nilai selisih mutlak mempunyai kecenderungan menyebabkan terjadinya multikolinieritas yang tinggi antar variabel bebas dan hal ini akan menyalahi asumsi klasik dalam regresi ordinary least square (OLS). Untuk keadaan tersebut, maka dikembangkan metode lain yang disebut uji residual (Ghozali, 2011).

Analisis residual bertujuan menguji pengaruh deviasi (penyimpangan) dari suatu model. Fokusnya adalah ketidakcocokan (lack of fit) yang dihasilkan dari deviasi hubungan linear antar variabel bebas. Lack of fit ditunjukkan oleh residual di dalam regresi. Kelemahan dari model ini adalah persamaan moderasi terstruktur yang secara logika bisa diuji secara bersamaan harus diturunkan menjadi persamaan yang lebih sederhana. Konsekuensinya adalah

semakin rumit model yang disusun ada kemungkinan lebih banyak persamaan yang harus diuji.

Ghozali (2011) menyatakan Uji residual dilakukan dengan beberapa tahapan yaitu :

-

1) Membagi struktur model menjadi model yang lebih sederhana.

-

2) Melakukan regresi antara variabel bebas sebagai variabel independennya dengan variabel moderator sebagai dependen.

-

3) Mengambil nilai mutlak absolut dari galat (error)

-

4) Melakukan regresi antara variabel nilai mutlak error sebagai variabel dependen dengan variabel dependen sebagai variabel bebasnya.

-

5) Melakukan penilaian terhadap koefisien yang diperoleh dari model regresi kedua, koefisien harus signifikan dan bernilai negatif. Apabila tidak memenuhi kondisi dimaksud maka diasumsikan variabel tersebut bukan merupakan moderator.

-

6) Koefisien yang diperoleh nantinya merupakan koefisien untuk variabel yang menyatakan hubungan moderasi

-

7) Penghitungan dilakukan terhadap seluruh variabel yang terkait dengan moderasi

Pada persamaan ini model regresi dibagi menjadi delapan model parsial. Adapun model yang dimaksud adalah :

Keterangan:

Y = Kinerja manajerial

α = Konstanta

β1 - β8 = Koefisien regresi variabel X1 – X4

X1 = Partisipasi penyusunan anggaran

X2 = Kompetensi manajerial

X3 = Psychological Capital

X4 = Komitmen Organisasi

-

ε1 - ε4 = Residual

-

|ε1| - |ε4| = Absolut residual

Model persamaan regresi tersebut digunakan untuk menguji hipotesis dengan tingkat keyakinan 5% dan dilakukan dengan bantuan program SPSS.

Apabila tingkat signifikansi t ≤ α 0,05 dan koefisien regresi bernilai negatif maka Hipotesis diterima, atau sebaliknya jika tingkat signifikan t > 0,05 dan koefisien regresi bernilai positif maka Hipotesis ditolak. Model persamaan regresi 2 dan 3 digunakan untuk menguji Hipotesis 3; model persamaan regresi 4 dan 5 digunakan untuk menguji Hipotesis 4; model persamaan regresi 6 dan 7 digunakan untuk menguji Hipotesis 5; Model persamaan regresi 8 dan 9 digunakan untuk menguji Hipotesis 6.

Hasil Uji Instrumen dan Hipotesis

Hasil uji validitas menunjukan semua variabel valid dan hasil uji reliabilitas menunjukan semua variabel reliabel. Hasil uji normalitas residual dalam penelitian ini menunjukkan koefisien Asym Sig (2tailed) 0,075 lebih besar dari 0,05, artinya bahwa data berdistribusi normal. Pengujian heteroskedastisitas dalam penelitian ini dilakukan dengan uji glejser. Hasil uji heteroskedastisitas dengan uji glejser yang nilai signifikansinya di bawah taraf signifikansi yang ditetapkan (α = 0,05) sehingga tidak ada variabel yang koefisien regresinya signifikan secara statistik, sehingga dalam model regresi tidak terjadi heteroskedastisitas. nilai tolerance variabel independen tidak ada yang kurang dari 10 persen dan nilai VIF variabel independen tidak ada yang lebih dari 10. Dengan demikian dapat disimpulkan bahwa tidak ada multikolonieritas dalam model regresi yang digunakan.

Tabel 3.

Analisis Regresi Linier Berganda

|

Model |

R |

R Square |

Adjusted R Square |

Std. Error of the Estimate |

|

1 |

.664a |

.440 |

.406 |

6.373 |

|

Model |

Unstandardized Coefficients |

Standardized Coefficients Beta |

t |

Sig. |

Collinearity tatisticsS | ||

|

B |

Std. Error |

Tolerance |

VIF | ||||

|

(Constant) |

2.802 |

5.005 |

.560 |

.579 | |||

|

PPA |

.898 |

.257 |

.469 |

3.487 |

.001 |

.939 |

1.065 |

|

KOMP |

.435 |

.159 |

.368 |

2.738 |

.010 |

.939 |

1.065 |

Sumber: Data diolah, 2016

Nilai t variabel Partisipasi Penyusunan hitung

Anggaran adalah sebesar 3,487. Nilai signifikansi variabel ini adalah 0,001 yang nilainya lebih kecil dari tingkat alfa yang ditetapkan (α=0,05). Dapat disimpulkan bahwa H1 diterima. Hal ini berarti bahwa Partisipasi Penyusunan Anggaran berpengaruh positif secara statistik pada kinerja manajerial.

Nilai thitung variabel kompetensi manajerial adalah sebesar 2,738. Nilai signifikansi variabel ini adalah 0,010 yang nilainya lebih kecil dari tingkat alfa yang ditetapkan (α=0,05). Dapat disimpulkan bahwa H2 diterima. Hal ini berarti bahwa kompetensi manajerial berpengaruh positif secara statistik pada kinerja manajerial.

Tabel 4.

Hasil Analisis Psychological Capital Memoderasi Pengaruh Partisipasi Penyusunan Anggaran pada Kinerja Manajerial

|

Model |

Unstandardized Standardized t Sig. Coefficients Coefficients B Std. Error Beta |

|

(Constant) 1 KM |

1.596 .405 3.942 .000 -.035 .014 -.387 -2.449 .020 |

Sumber: Data diolah, 2016

Angka koefisien regresi bernilai negatif (-0,035) dan nilai signifikansi variabel ini adalah 0,020 yang nilainya lebih kecil dari tingkat alfa yang ditetapkan (α = 0,05). Dapat disimpulkan bahwa H3 diterima

atau variabel psychological capital memperkuat pengaruh partisipasi penyusunan anggaran pada kinerja manajerial.

Tabel 5.

Hasil Analisis Komitmen Organisasi Memoderasi Pengaruh Partisipasi Penyusunan Anggaran pada Kinerja Manajerial

|

Model |

Unstandardized Standardized t Sig. Coefficients Coefficients B Std. Error Beta |

|

(Constant) 1 KM |

1.849 .344 5.372 .000 -.041 .012 -.509 -3.445 .002 |

Sumber: Data diolah, 2016

Angka koefisien regresi bernilai negatif (-0,041) dan nilai signifikansi variabel ini adalah 0,002 yang nilainya lebih kecil dari tingkat alfa yang ditetapkan (α=0,05). Dapat disimpulkan bahwa H4 diterima atau

variabel komitmen organisasi memperkuat pengaruh partisipasi penyusunan anggaran pada kinerja manajerial.

Tabel 6.

Hasil Analisis Psychological Capital Memoderasi Kompetensi Manajerial pada Kinerja Manajerial

|

Model |

Unstandardized Standardized t Sig. Coefficients Coefficients B Std. Error Beta |

|

(Constant) 1 KM |

1.807 .372 4.852 .000 -.041 .013 -.478 -3.177 .003 |

Sumber: Data diolah, 2016

Angka koefisien regresi bernilai negatif (-0,041) dan nilai signifikansi variabel ini adalah 0,003 yang nilainya lebih kecil dari tingkat alfa yang ditetapkan (α=0,05). Dapat disimpulkan bahwa H5 diterima atau

variabel psychological capital memperkuat pengaruh kompetensi manajerial pada kinerja manajerial.

|

Tabel 7. Hasil Analisis Komitmen Organisasi Memoderasi Pengaruh Kompetensi Manajerial pada Kinerja Manajerial | |

|

Model |

Unstandardized Standardized t Sig. Coefficients Coefficients B Std. Error Beta |

|

1 |

(Constant) 1.955 .361 5.415 .000 KM -.047 .013 -.539 -3.729 .001 |

Sumber: Data diolah, 2016

Angka koefisien regresi bernilai negatif (-0,047) dan nilai signifikansi variabel ini adalah 0,001 yang nilainya lebih kecil dari tingkat alfa yang ditetapkan (α=0,05). Maka dapat disimpulkan bahwa variabel komitmen organisasi memperkuat pengaruh kompetensi manajerial pada kinerja manajerial.

SIMPULAN DAN SARAN

Berdasarkan hasil analisis data dan pembahasan hasil penelitian dapat disimpulkan bahwa: Partisipasi penyusunan anggaran berpengaruh positif pada kinerja manajerial. Hal ini menunjukkan bahwa dengan meningkatnya partisipasi penyusunan anggaran maka kinerja manajerial akan meningkat. Kompetensi manajerial berpengaruh positif pada kinerja manajerial. Hal ini menunjukkan bahwa dengan meningkatnya kompetensi manajerial maka kinerja manajerial akan meningkat. Psychological capital mampu memperkuat pengaruh partisipasi penyusunan anggaran pada kinerja manajerial. Hal ini menunjukkan bahwa psychological capital yang tinggi akan meningkatkan partisipasi penyusunan anggaran dalam mencapai kinerja manajerial. Komitmen organisasi mampu memperkuat pengaruh partisipasi penyusunan anggaran pada kinerja manajerial. Hal ini menunjukkan bahwa komitmen organisasi yang tinggi akan meningkatkan partisipasi penyusunan anggaran dalam mencapai kinerja manajerial. Psychological capital mampu memperkuat pengaruh kompetensi manajerial pada kinerja manajerial. Hal ini menunjukkan bahwa psychological capital yang tinggi akan meningkatkan kompetensi manajerial dalam mencapai kinerja manajerial. Komitmen organisasi mampu memperkuat pengaruh kompetensi manajerial pada kinerja manajerial. Hal ini menunjukkan bahwa komitmen organisasi yang tinggi akan meningkatkan kompetensi manajerial dalam mencapai kinerja manajerial.

Berdasarkan kesimpulan di atas, maka diberikan beberapa saran sebagai berikut: Pejabat Struktural PDAM Kota Denpasar diharapkan mempertimbangkan dan mengajukan usulan ketika terdapat hal-hal yang tidak logis yang berhubungan dengan anggaran dalam penyusunan anggaran. Pejabat Struktural PDAM Kota Denpasar diharapkan mengurangi keyakinan atau kepercayaan diri berlebih mengenai kemampuannya dalam mengerahkan motivasi dan sumber-sumber kognisi (self-efficacy), dimana pejabat-pejabat tersebut selalu memiliki keyakinan sukses dalam melaksanakan setiap tugas. Pejabat Struktural PDAM Kota Denpasar diharapkan mampu

meningkatkan kinerja organisasi melalui pendalaman tujuan organisasi, nilai-nilai, dan misi perusahaan. Komponen normatif ditekankan pada sikap setia terhadap organisasi yang terbentuk dari pendalaman tekanan-tekanan normatif sehingga mendesak diri seseorang terikat secara psikologis pada organisasi. Pejabat Struktural PDAM Kota Denpasar diharapkan meningkatkan fungsi evaluasi dan perencanaan agar dapat meningkatkan kinerja manajerial. Bagi peneliti selanjutnya, diharapkan memperluas objek penelitian misalnya tidak hanya BUMD tetapi juga BUMN, sehingga hasil penelitian dapat lebih digeneralisasi dan dapat dilihat perbedaan pengaruh partisipasi penyusunan anggaran pada kinerja manajerial antara BUMD dan BUMN.

REFERENSI

Adrianto, Yogi. 2008. “Analisis Pengaruh Partisipasi Penyusunan Anggaran Terhadap Kinerja Manajerial Dengan Kepuasan Kerja, Job Relevant Information dan Motivasi Kerja Sebagai Variabel Moderating (Studi Empiris Pada Rumah sakit Swasta di Wilayah Kota Semarang)” (tesis). Program Studi Magister Akuntansi. Universitas Diponegoro.

Ariadi Dani. 2004. “Pengaruh Anggaran Partisipatif Melalui Budaya Organisasi, Gaya Manajemen dan Motivasi Kerja Sebagai Intervening Terhadap Kinerja Manajerial dan Kepuasan Kerja Pada PT. Socfindo Indonesia” (tesis). Universitas Sumatera Utara.

Badan Pusat Statistik Provinsi Bali. Bali dalam Angka 2015. Denpasar: BPS.

Bandura, A. 1977. Self Efficacy: Toward A Unifying Theory of Behavioral Change. Psychological Review. Vol: 84 (2). pp. 191-215.

Brownell, P. dan McInnes, M. 1986. Budgetary Participation, Motivation, and Managerial Performance. The Accounting Review. Vol: LXI (4). pp. 587-600.

Chow, Chee W. and Cooper, Jean C., dan Waler, William S., 1988. Participative Budgeting Effects of a Truth Inducing Pay Scheme and Information Asymetry on Slack and Performance. The Accountng Review. Vol: 63. pp. 111-122.

Frucot, V. dan Winston, T. Shearon. 1991. Budgetary Participation, Locus of Control & Mexican Managerial Performance And Job Satisfaction. The Accounting Review. Vol. 66 (1), Januari 1991. pp. 80-99.

Ghozali, Imam. 2011. Aplikasi Analisis Multivariate Dengan Program IBM SPSS. Semarang. Badan Penerbit Universitas Diponegoro.

Govindarajan, Vijay. 1986. Impact of Participation in Budgetary Process on Managerial Attitudes and Performance. Universalistic and Contigency Perspectives. Decision Science. pp. 496-516.

Indriantoro, Nur. 1993. “The Effect Partisipative Budgeting on Job Performance and Job Satisfaction with Locus of Control and Culture Dimension as Moderating Variabels” (dissertation).

Iradat Konsultan. Diklat Berbasis Kompetensi Kementerian Keuangan Republik Indonesia. 2008.

Jogiyanto. 2005. Metodologi Penelitian Bisnis: salah Kaprah dan Pengalaman-Pengalaman, Yogyakarta: BPFE.

Jogiyanto. 2007. Sistem Informasi Keperilakuan. Andi. Yogyakarta.

Latuheru, B. Patria. 2007. “Pengaruh Partisipasi Penyusunan Anggaran Terhadap Senjangan Anggaran dengan Komitmen Organisasi Sebagai Moderating (Studi pada Kawasan Industri Maluku)” (tesis). Surabaya: Universitas Kristen Petra.

Leach, Maria A. Lopez. 2002. “Participative Budgeting Performance And Job Satisfaction : A Cultural Study of Managers Working For Multinational Firms In Southeastern United States The US-Mexico Borde” (dissertation). Mississipi State University.

Lina. 2015. Partisipasi Penyusunan Anggaran, Psychological Capital, dan Kinerja Manajerial. Jurnal Manajemen Teknologi. Vol.14 (3). School Business and Management-Institut Teknologi Bandung (SBM-ITB). Hal: 301-320.

Lock Aletta. 2005. “The Relationship Between Individualistic/Collectivistic Orientation and Organizational Citizenship Behavior And The Possible Influence of Leadership Style” (tesis). Work Organizational and Management Faculty of Social Sciences. Erasmus University Rotterdam.

Lubis, Arfan Ikhsan. 2011. Akuntansi Keprilakuan. Edisi 2. Jakarta: Salemba Empat.

Luthans, F., Avolio, B.J., Avey, J.B. and Norman, S.M. 2008. The Mediating Role of Psychological Capital in The Supportive Organizational Climate-Employee Performance Relationship. Journal of Organizational Behavior. (29). pp. 219-238

Milani, K. 1975. The Relationship of Participation in Budget-Setting to Industrial Supervisor Performance and Attitudes: A Field Study. The Accounting Review. Vol. 50 (2). April 1975. pp. 274-284.

Palan, R. Competency Management, Teknik Mengimplementasikan Manajemen SDM Berbasis Kompetensi untuk Meningkatkan Daya Saing Organisasi. PPM Konsultasi Manajemen, 2008.

Peterson. S. J. et. al., 2011. Psychological Capital and Employee Performance: A Latent Growth Modeling Approach. Personnel Psychology. Vol.64 (2).pp 427–450.

Poerwati, Tjahyaning.2002. “Pengaruh Partisipasi Penyusunan Anggaran Terhadap Kinerja Manajerial: Budaya Organisasi dan Motivasi Sebagai Variabel Moderating” (tesis). Semarang: Universitas Diponegoro.

Ritonga, P. 2008. “Pengaruh Budaya Paternalistik dan Komitmen Organisasi terhadap Hubungan antara partisipasi Anggaran dan Kinerja Manajerial pada PDAM Tirtanadi Propinsi Sumatera Utara” (tesis). Universitas Sumatera Utara.

Susmitha, I Putu Yoga. 2012. “Pengaruh Partisipasi Penyusunan Anggaran Pada Kinerja Manajerial Dengan Locus of Control dan komitmen Organisasional Sebagai Variabel Pemoderasi” (tesis). Denpasar: Program Pasca Sarjana Universitas Udayana.

Thoriq, Muhammad. 2010. “Analisis Pengaruh Functional Kompetensi, Kompetensi Managerial, dan Disiplin Terhadap Kinerja Pegawai Studi Kasus pada Inspektorat Jenderal Kementerian Keuangan” (tesis). Jakarta: Program Pasca Sarjana Universitas Indonesia.\

Venkatesh, R. and Blaskovich, J. 2012. The Mediating Effect of Psychological Capital on the Budget Participation-Managerial Performance Relationship. Journal of Management Accounting Research. Vol. 24 (1).pp. 159-175.

Wagnild, G. M. and Young, H. M. 1993. Development and Psychometric Evaluation of The Resilience Scale. Journal of Nursing Measurement. Vol: 1 (2). pp. 165-178.

Wardhana, Gede Ary Surya. 2015. “Pengaruh Kompetensi Pada Akuntabilitas Kinerja Instansi Pemerintah dengan Komitmen Organisasi Sebagai Variabel Moderasi” (tesis). Denpasar: Program Pasca Sarjana Universitas Udayana.

Warsito dan Mahfud Sholihin. 2004. “Peran Partisipasi Penganggaran dalam Hubungan antara Keadilan Prosedural dengan Kinerja Manajerial dan Kepuasan Kerja”. Disampaikan pada Simposium Nasional Akuntansi (SNA) VII. Denpasar, 2-3 Desember 2004. Hal: 460477.

Discussion and feedback