Strategi Perbaikan Penyerapan Anggaran Belanja Pemerintah Kota Bogor

on

Jurnal Manajemen Agribisnis

Vol.8, No.2, Oktober 2020

E- ISSN: 2684-7728

Strategi Perbaikan Penyerapan Anggaran Belanja Pemerintah Kota Bogor

Strategies for Improvement of Government Budget Absorption of Bogor City

Gustawan Rachman* Ma’mun Sarma Dwi Rachmina

Fakultas Ekonomi dan Manajemen IPB, Jawa Barat, Indonesia

Email: gustawan@hotmail.com*)

ABSTRACT

This study aims to analyze for factors that cause delays in the absorption of the Bogor City Government's expenditure budget so that a strategy can be formulated to improve the performance of this budget absorption. Searching for variables forming the causal factors is done by direct observation and library data search. Exploratory Factor Analysis (EFA) is used to look for underlying factors extracted from the factors forming variables. The search for alternative strategies to improve performance of budget absorption was carried out using the Analytic Hierarchy Process (AHP). The EFA analysis found five main factors causing delays in the absorption of budget expenditure, namely factor in budget planning activities, factor in government regulation and bureaucracy, factor of work conditions, factor influencing financial activities and disbursement of the Government budget, and human resources of the state civil apparatus (ASN). AHP analysis shows that of the five leading sectors of the Regional Apparatus that play a role as key leaders in improving the performance of budget absorption is Sekretariat Daerah. The main obstacle in improving budget absorption is internal and external intervention. The main strategy to correct delays in spending is to improve quality of budget planning and procurement of service goods.

Keywords: Absorption, Budget, Factor, Strategy, EFA, AHP

ABSTRAK

Penelitian ini bertujuan untuk menganalisis faktor-faktor yang menyebabkan keterlambatan dalam penyerapan anggaran belanja Pemerintah Kota Bogor supaya dapat dirumuskan suatu strategi untuk meningkatkan kinerja penyerapan anggaran. Pencarian variabel yang membentuk faktor-faktor penyebab dilakukan dengan pengamatan langsung dan pencarian data pustaka. Exploratory Factor Analysis (EFA) digunakan untuk mencari faktor-faktor utama yang diekstraksi dari variabel- variabel pembentuk faktor. Pencarian strategi alternatif untuk meningkatkan kinerja penyerapan anggaran dilakukan dengan menggunakan Analytic Hierarchy Process (AHP). Analisis EFA menemukan lima faktor utama yang menyebabkan keterlambatan dalam penyerapan belanja anggaran, yaitu faktor dalam kegiatan perencanaan anggaran, faktor dalam peraturan pemerintah dan birokrasi, faktor kondisi kerja, faktor yang mempengaruhi kegiatan keuangan dan pencairan anggaran Pemerintah, dan sumber daya manusia

aparatur sipil negara (ASN). Analisis AHP menunjukkan bahwa dari lima Perangkat Daerah yang berperan sebagai key-leader dalam meningkatkan kinerja penyerapan anggaran adalah Sekretariat Daerah. Hambatan utama dalam meningkatkan penyerapan anggaran adalah intervensi internal dan eksternal. Strategi utama untuk memperbaiki keterlambatan dalam pengeluaran adalah untuk meningkatkan kualitas perencanaan anggaran dan pengadaan barang jasa.

Kata Kunci: Penyerapan, Anggaran, Faktor, Strategi, EFA, AHP

PENDAHULUAN

Pemerintah Kota Bogor masih mempunyai masalah dalam kinerja penyerapan anggaran belanja karena dua hal. Pertama, berdasarkan data Laporan Realisasi Anggaran Pemerintah-Pemerintah Daerah (Kementerian Keuangan, 2020), rata-rata penyerapan anggaran belanja Pemerintah Kota Bogor periode 2010 sampai dengan 2018 secara umum lebih rendah dibandingkan dengan rata-rata penyerapan anggaran belanja pemerintah daerah (kabupaten dan kota) lainnya di Provinsi Jawa Barat. Ditunjukkan pada Gambar 1.

120.00%

100.00%

80.00%

60.00%

40.00%

20.00%

0.00%

2010 2011 2012 2013 2014 2015 2016 2017 2018

Sumber : Kementerian Keuangan Republik Indonesia (2020)

Gambar 1. Perbandingan capaian penyerapan anggaran belanja Kota Bogor dan total Provinsi Jawa Barat

Kedua, jika anggaran dan realisasi di-breakdown menjadi pencairan bulan ke bulan, dari data tahun 2016 sampai dengan 2018, akan nampak gambaran kinerja penyerapan anggaran belanja Pemerintah Kota Bogor yang selalu lebih lambat dari jadwal yang sudah disusun. Ditunjukkan pada Gambar 2.

35.00%

30.00%

25.00%

20.00%

15.00%

10.00%

5.00%

0.00%

Jan Feb Mar Apr Mei Jun

2016

Jul Agts Sep Okt Nov Des 2018 2017

Sumber: [TEPRA] Tim Evaluasi dan Pengawasan Realisasi Anggaran (2018)

Gambar 2. Gap penyerapan anggaran antara rencana dan realisasi Tahun 2016, 2017 dan 2018 pada

Pemerintah Kota Bogor

Penelitian akan dimulai dengan pengumpulan variabel-variabel penyebab keterlambatan penyerapan anggaran belanja Pemerintah Kota Bogor, kemudian mereduksi nya menjadi beberapa faktor penyebab pokok. Setelah itu, suatu strategi atau program kegiatan disusun untuk memperbaikinya. Karena itu, tujuan utama penelitian ini adalah untuk menemukan strategi untuk memperbaiki keterlambatan penyerapan anggaran belanja pada Pemerintah Kota Bogor.

Langkah pertama adalah mengumpulkan variabel-variabel penyebab terjadinya keterlambatan penyerapan anggaran yang kemudian direduksi menjadi beberapa faktor saja. Oleh karena itu, pertanyaan pertama yang ingin dijawab dari penelitian ini adalah “Faktor-faktor apa yang menyebabkan keterlambatan penyerapan anggaran belanja pada Pemerintah Kota Bogor?”

Setelah faktor-faktor yang berpengaruh terhadap kinerja penyerapan anggaran diketahui, suatu strategi dapat disusun dan dijadikan program kegiatan untuk memperbaikinya. Oleh karena itu, hal kedua yang ingin dijawab dari penelitian ini adalah “Program apa yang dapat diusulkan untuk memperbaiki kinerja penyerapan anggaran belanja pada Pemerintah Kota Bogor?”

Berdasarkan latar belakang di atas, tujuan penelitian ini dapat dijelaskan sebagai berikut: 1. Menganalisis faktor utama penyebab keterlambatan penyerapan anggaran belanja pada Pemerintah Kota Bogor.

2. Menyusun strategi untuk memperbaiki keterlambatan penyerapan anggaran belanja pada Pemerintah Kota Bogor.

METODOLOGI PENELITIAN

Penelitian ini dilaksanakan di Kota Bogor mulai bulan April sampai dengan Juni 2020. Objek penelitiannya adalah Pemerintah Kota Bogor. Pemilihan lokus ini didasarkan pada pertimbangan bahwa selalu terjadi keterlambatan penyerapan anggaran belanja Pemerintah Kota Bogor setiap tahun. Penelitian ini diharapkan dapat menjadi salah satu masukan untuk memperbaiki kinerja penyerapan anggaran belanja pada Pemerintah Kota Bogor.

Dalam rangka untuk memecahkan permasalahan keterlambatan penyerapan anggaran belanja dalam penelitian ini, dikumpulkan informasi mengenai penyebab keterlambatan penyerapan anggaran yang didapatkan dari hasil penelahaan tesis Herriyanto (2012) dan Febrianti (2015) dan observasi langsung lapangan dari hasil pengalaman penulis selama bertugas sebagai ASN pada Pemerintah Kota Bogor selama kurang lebih sepuluh tahun. Data primer didapatkan dari jawaban responden dalam kuesioner penelitian. Data Sekunder, yang diperoleh dari data-data keuangan yang didapatkan dari Bagian Administrasi Pembangunan dan Pengadaan Barang Jasa Sekretariat Daerah Kota Bogor, Tim Evaluasi dan Pengawasan Realisasi Anggaran (TEPRA), dan Kementerian Keuangan Republik Indonesia, yang disajikan secara deskriptif.

Penelitian ini menggunakan metode analisis EFA untuk mencari underlying factors penyebab keterlambatan anggaran belanja dari variabel-variabel penyebab yang dikumpulkan dengan observasi dan studi Pustaka, dan metode AHP untuk pencarian strategi. Analisis EFA dilakukan dengan pengumpulan data dilakukan dengan pengisian

kuesioner oleh para responden yang berasal dari seluruh 36 Perangkat Daerah. Sedangkan untuk metode AHP, ditentukan shortlist dari para responden yang sudah mengisi kuesioner analisis EFA. Pernyataan-pernyataan disusun untuk mendapatkan data yang menunjukkan deskripsi dari setiap variabel. Metode pengukuran variabel yang digunakan menggunakan Skala Likert yang merupakan metoda pengukuran sikap dengan menyatakan setuju atau ke- tidaksetujuan-nya terhadap subyek atau obyek tertentu dengan sistem skoring penilaian di kriteria nilai 1 untuk Sangat Tidak Setuju (STS) sampai dengan nilai 5 untuk Sangat Setuju (SS). Data primer diolah dengan menggunakan analisis EFA dan analisis AHP. Kriteria pengisi kuesioner adalah Aparatur Sipil Negara (ASN) yang memegang jabatan Pengguna Anggaran/Kuasa Pengguna Anggaran (PA/KPA), Pejabat Pembuat Komitmen (PPK), Pejabat Pengadaan (PP), Pejabat Pelaksana Teknis Kegiatan (PPTK) atau Staf PPTK dan Tim Monev Daerah.

Langkah awal penelitian adalah studi pustaka dari penelitian sebelumnya dan observasi langsung lapangan untuk mengidentifikasi variabel-variabel pembentuk faktor penyebab keterlambatan penyerapan anggaran. Data harus melalui uji realibilitas dan validitas, di mana sebuah instrumen dianggap realibel jika nilai koefisien reliabitas yang terukur adalah lebih besar dari 0,60 (Sujarweni 2014), sedangkan uji validitas membandingkan antara r-hitung dengan r-tabel dengan jumlah n tertentu dan tingkat keyakinan tertentu. Langkah selanjutnya adalah menguji kelayakan data untuk dianalisis dengan analisis EFA dilakukan pengujian Kaiser Meyer Olkin (KMO) Measure of Sampling Adequacy yaitu alat untuk mengukur kecukupan sampling atau nilai MSA (measure of sampling adequacy) untuk masing-masing variabel; Bartlett Test of Sphericity yaitu instrument untuk menguji matrik faktor yang terbentuk apakah matriks identitas atau bukan, dan nilai MSA (measure of sampling adequacy) yaitu nilai diagonal anti-image correlation matrix yang mengindikasikan seberapa kuat satu item berkorelasi dengan item lain pada matrik, cut-off nya adalah >0,50 yaitu untuk mencari korelasi parsial di mana untuk analisis faktor besarannya harus kecil. Analisis EFA yaitu suatu metode statistik multivariate untuk mereduksi data dan mengangkat hubungan tersembunyi antarvariabel yang menjadi konsep fondasi suatu keadaan yang ingin diketahui (Heir et al. 2014). Setelah analisis EFA selesai, dilanjutkan dengan analisis AHP (analytical hierarchy process) untuk mencari alternatif-alternatif strategi perbaikan keterlambatan penyerapan anggaran Pemerintah Kota Bogor. Analisis AHP adalah analisis yang menggunakan persepsi manusia sebagai inputnya (Saaty 1994).

Gambar 3. Struktur hirarki AHP

HASIL DAN PEMBAHASAN

Analisis Faktor Penyebab Keterlambatan Penyerapan Anggaran

Dalam rangka untuk memecahkan permasalahan keterlambatan penyerapan anggaran Belanja dalam penelitian ini, dikumpulkan informasi mengenai penyebab keterlambatan penyerapan anggaran yang didapatkan dari hasil penelahaan tesis Hendris Herriyanto (2012) dan Diana Febrianti (2015) dan observasi langsung lapangan dari hasil pengalaman penulis selama bertugas sebagai ASN pada Pemerintah Kota Bogor selama kurang lebih sepuluh tahun, ditentukan 6 faktor potensial yang terdiri dari 58 variabel pembentuk faktor yang akan dijadikan item- item kuesioner kepada Perangkat Daerah dan pada tahapan ini langsung diberi kode untuk penyederhanaan proses saat dianalisis, yaitu:

-

1. Kegiatan Perencanaan Kegiatan dan Penyusunan Anggaran;

-

1) Perencanaan kegiatan tidak sesuai dengan kebutuhan (P1);

-

2) Adanya duplikasi kegiatan antar Perangkat Daerah (P2);

-

3) Penyusunan pagu anggaran terlalu rendah dari harga pasar (P3);

-

4) Kelengkapan dan kesesuaian data sebagai bahan penyusunan anggaran belanja (P4);

-

5) Durasi waktu penyusunan perencanaan anggaran sampai ditetapkan menjadi Dokumen Pelaksanaan Anggaran (DPA) (P5);

-

6) Adanya Rencana Kerja dan Anggaran (RKA) dan Rencana Umum Pengadaan (RUP) yang masih tidak bersesuaian (P6);

-

7) Adanya kesalahan dalam penentuan kode rekening anggaran belanja (P7);

-

8) Tingkat kefektifan Kegiatan asistensi RKA DPA (P8);

-

9) RKA/DPA terlambat ditetapkan (P9);

-

10) Kegiatan belum dimasukkan ke Rencana Kebutuhan Barang Milik Daerah (RKBMD) (P10).

-

2. Kegiatan Pengadaan Barang dan Jasa;

-

1) Adanya kesalahan dalam pemilihan metode pengadaan barang dan jasa (PBJ1);

-

2) Kerangka Acuan Kerja (KAK) kegiatan yang salah/tidak lengkap (PBJ2);

-

3) Jadwal pelaksanaan pengadaan yang tidak sesuai dengan jadwal perencanaan (PBJ3);

-

4) RUP terlambat untuk diinput dan diumumkan (PBJ4);

-

5) Kesulitan dalam menentukan Harga Perkiraan Sendiri (HPS) dan HPS tidak ditentukan berdasarkan keahlian dan tidak melalui survei pasar (PBJ5);

-

6) Ruang lingkup tanggung jawab Pejabat Pembuat komitmen (PPK) dalam memulai proses pengadaan barang dan jasa (PBJ6);

-

7) Waktu yang dibutuhkan untuk perbaikan KAK dan HPS dari PPK (PBJ7);

-

8) Kegiatan pengadaan yang tertunda karena kebijakan internal Perangkat Daerah (PBJ8);

-

9) Kegiatan pengadaan yang tertunda karena pengaruh eksternal terhadap PPTK dan PPK dari luar Perangkat Daerah (PBJ9);

-

10) Proses pengadaan yang terhambat karena pengaruh eksternal terhadap independensi Pokja Pemilihan atau Pejabat Pengadaan (PBJ10);

-

11) Kegiatan yang tertunda karena proses pengadaan harus diulang karena gagal tender (PBJ11);

-

12) Adanya Addendum Kontrak karena Contract Change Order (CCO) atau sebab lainnya (PBJ12);

-

13) Spesifikasi barang/bahan tidak tersedia/sulit didapat (PBJ13);

-

14) Penyelesaian pekerjaan yang terlambat dari jadwal kontrak yang sudah

disepakati (PBJ14);

-

15) Penyedia tidak mengambil uang muka atau lambat dalam mengajukan tagihan pembayaran (PBJ15);

-

16) Penyedia terpilih gagal menyelesaikan Pekerjaan (PBJ 16);

-

17) Kesulitan dalam melakukan koordinasi dan pengawasan antara pengelola kegiatan dan penyedia dalam pelaksanaan kegiatan/proyek (PBJ17);

-

18) Jumlah ASN pelaksana pengadaan yang lulus sertifikasi pengadaan barang dan jasa Pemerintah belum memadai (PBJ18);

-

19) Belum adanya Jabatan Fungsional Pengadaan pada Perangkat Daerah teknis dan yang memiliki porsi anggaran relatif besar (PBJ19).

-

3. Masalah sumber daya manusia Aparatur Sipil Negara (ASN):

-

1) Kultur/kebiasaan kerja ASN dalam sistem dan lingkungan pemerintahan (ASN1);

-

2) Jumlah kegiatan/penugasan yang ditangani seorang ASN (ASN2);

-

3) Kesibukan ASN dalam menyusun Surat Pertanggungjawaban (SPJ) (ASN3);

-

4) Jumlah ASN yang masih kurang daripada yang dibutuhkan (ASN4);

-

5) Mekanisme reward and punishment untuk ASN (ASN5);

-

6) Kegiatan diklat/training untuk meningkatkan skill dan kualitas ASN (ASN6);

-

7) Adanya rotasi/ perpindahan/ mutasi staf yang terlalu cepat/mendadak (ASN7);

-

8) Proses serah terima jabatan yang tidak lengkap/tidak lancar (ASN8);

-

9) Penempatan ASN yang didasarkan kepada skill dan pengalaman atau latar belakang pendidikan yang dimiliki (ASN9);

-

10) Tingkat pemahaman Pejabat Pelaksana Teknis Kegiatan (PPTK) terhadap kegiatan yang menjadi tanggung jawabnya (ASN10).

-

4. Hambatan regulasi dan birokrasi

-

1) Regulasi Pemerintah di bidang perencanaan anggaran dan pengelolaan keuangan yang tumpah tindih (R1);

-

2) Regulasi Pemerintah di bidang pengadaan barang dan jasa Pemerintah yang tumpah tindih (R2);

-

3) Kurangnya kegiatan sosialisasi penerapan Regulasi Pemerintah di bidang perencanaan anggaran dan pengelolaan keuangan (R3);

-

4) Kurangnya kegiatan sosialisasi penerapan Regulasi Pemerintah di bidang pengadaan barang dan jasa Pemerintah (R4);

-

5) Tingkat pemahaman ASN terhadap Regulasi Pemerintah terkait kegiatan perencanaan anggaran dan pengelolaan keuangan (R5);

-

6) Tingkat pemahaman ASN terhadap Regulasi Pemerintah terkait kegiatan pengadaan barang dan jasa Pemerintah (R6);

-

7) Kesesuaian antara proses pengadaan barang dan jasa dilaksanakan dengan regulasi Pemerintah (R7).

-

5. Faktor bendaharawan dan kegiatan keuangan

-

1) Kesalahan atau ketidaklengkapan pada dokumen pengajuan pencairan kepada Bendahara Daerah (K1);

-

2) Proses penggantian uang persediaan/ganti uang persediaan/tambah uang persediaan (UP/GU/TU) di Bendahara Pengeluaran (K2);

-

3) Ketidaksesuaian antara jadwal pelaksanaan kegiatan dan jadwal pencairan

kas (K3);

-

4) Revisi kegiatan harus menunggu jadwal perubahan anggaran belanja tahunan (ABT) (K4);

-

5) Adanya tambahan pagu karena ABT yang tidak terduga sebelumnya oleh PPTK (K5);

-

6) Waktu tunggu penerimaan transfer masuk ke Kas Daerah dari Pemerintah Pusat/Provinsi untuk kegiatan yang anggarannya bersumber dari dana alokasi khusus (DAK) atau bantuan provinsi (Banprov) (K6).

-

6. Faktor lainnya

-

1) Adanya force majeur: bencana alam atau masalah sosial (L1);

-

2) Adanya faktor cuaca/iklim yang menghambat penyelesaian kegiatan (L2);

-

3) Penyesuaian lingkungan kerja Pemerintahan terhadap kemajuan teknologi (L3);

-

4) Ketersediaan infrastruktur/fasilitas kerja yang memadai (L4);

-

5) Keengganan ASN untuk terlibat dalam kegiatan pengadaan barang dan jasa karena risiko terjerat kasus hukum (L5);

-

6) Faktor dukungan manajemen (L6).

Berdasarkan hasil pengujian, dihasilkan nilai koefisien Cronbach’s Alpha dari seluruh item pertanyaan adalah sebesar 0.934. Dengan demikian dari 58 item pertanyaan, lolos uji reliabilitas karena nilai koefisien reliabilitas adalah 0,934 lebih besar dari 0,60. Setelah uji realibilitas, selanjutnya adalah uji validitas. Item pertanyaan yang akan diuji sebanyak 58 item. Dengan jumlah responden atau N yang dianalisis adalah sejumlah 168 sampel. Proses validasi dibantu program komputer statistika Jamovi dengan tingkat signifikansi 95% (α = 5%) dan df = 168– 2 = 166, kemudian dibandingkan antara r hitung dan r tabel di mana jika r hitung > r tabel maka item kuesionernya valid, jika sebaliknya tidak valid.

Dari hasil analisis menggunakan Jamovi, diperoleh hasil 2 item pertanyaan tidak valid yaitu P4 dan P8. Sementara itu 56 item pertanyaan yang valid dapat dianalisis lebih lanjut karena memiliki nilai r hitung lebih besar dari nilai r tabel = 0,1515, (tingkat signifikansi 95%; N=168; df=168-2=166). Nilai P4=0,118 dan P8=0,128, sehingga kedua item ini dikeluarkan dari analis, sedangkan item variabel lain karena mendapatkan skor r hitung di atas 0,151, maka statusnya valid.

Langkah selanjutnya adalah menguji kelayakan apakah perlu tidaknya analisis faktor dilakukan melalui pengujian Kaiser Meyer Olkin (KMO) Measure of Sampling Adequacy dan Bartlett Test of Sphericity. Dari hasil pengujian terhadap 56 item pertanyaan, dihasilkan nilai (KMO) Measure of Sampling Adequacy keseluruhan sebesar 0,821 (>0,5) dan Bartlett Test of Sphericity sebesar 0,001 (<0,005), sehingga layak untuk dilakukan analisis faktor lebih lanjut. Hasil perhitungan Bartlett’s Test of Sphericity. Pengujian lain dilakukan dengan anti- image matrices correlation dengan melihat nilai measure sampling adequacy (MSA). Dari hasil pengujian terhadap 56 item kuesioner/variabel, semuanya lolos karena mempunyai nilai >0,50.

Tahapan berikutnya adalah menentukan banyaknya jumlah faktor yang terbentuk dengan menggunakan analisis EFA, dan rotasi oblimin dengan menggunakan metode analisis paralel. Loading faktor yang dibutuhkan adalah 0,430 untuk 167 responden (Heir, 2014). Jumlah jawaban responden yang ikut dalam analisis EFA ini adalah 167 responden,

karena itu, item-item variabel yang mempunyai loading faktor di bawah 0,430, dihapuskan dari analisis EFA, dan menghasilkan keluaran seperti pada Tabel 3. Faktor pertama adalah keluaran analisis yang mewakili 16,13% dari total varians akumulatif yang terdiri dari 10 variabel dengan P7 mendapatkan loading tertinggi yaitu 0,772 dan P3 mendapatkan loading terendah yaitu 0,503. Faktor kedua mewakili 9,07% dari total varians akumulatif yang terdiri dari 4 variabel dengan R6 mendapatkan loading tertinggi yaitu 0,900 dan ASN9 mendapatkan loading terendah yaitu 0,482. Faktor ketiga mewakili 8,01% dari total varians akumulatif yang terdiri dari 6 variabel dengan PBJ12 mendapatkan loading tertinggi yaitu 0,652 dan ASN10 mendapatkan loading terendah yaitu 0,442. Faktor keempat mewakili 7,15% dari total varians akumulatif yang terdiri dari 5 variabel dengan ASN3 mendapatkan loading tertinggi yaitu 0,629 dan R3 mendapatkan loading terendah yaitu 0,439. Faktor kelima mewakili 6,19% dari total varians akumulatif yang terdiri dari 4 variabel dengan K5 memperoleh loading tertinggi yaitu 0,674 dan K1 memperoleh loading terendah yaitu 0,485. Ditunjukkan pada Tabel 1.

Tabel 1. Tabel Loading Factor dengan Rotasi Oblimin

|

Faktor 1 |

Faktor 2 |

Faktor 3 |

Faktor 4 |

Faktor 5 | |||||

|

P7 |

0.772 |

R6 |

0.900 |

PBJ12 |

0.652 |

ASN3 |

0.629 |

K5 |

0.674 |

|

PBJ2 |

0.768 |

R5 |

0.873 |

PBJ11 |

0.629 |

L5 |

0.553 |

K4 |

0.650 |

|

PBJ1 |

0.713 |

R7 |

0.597 |

L1 |

0.625 |

ASN8 |

0.539 |

K3 |

0.488 |

|

P2 |

0.668 |

ASN9 |

0.482 |

L2 |

0.605 |

ASN2 |

0.520 |

K1 |

0.485 |

|

P6 |

0.659 |

P5 |

0.466 |

R3 |

0.439 | ||||

|

PBJ3 |

0.658 |

ASN10 |

0.442 | ||||||

|

PBJ5 |

0.565 | ||||||||

|

P10 |

0.521 | ||||||||

|

P1 |

0.507 | ||||||||

|

P3 |

0.503 | ||||||||

Sumber: Pengolahan Data Primer (diolah dengan Jamovi, 2020)

Untuk melihat kecocokan model (model-of-fit) untuk model yang sudah dihasilkan, dilihat dari rata-rata perbedaan per degree of freedom yang diharapkan terjadi dalam populasi atau RMSEA (Root Mean Square Error of Approximation). RMSEA < 0,08 adalah good fit (Wijanto, 2008), hasil perhitungan statistik, RMSEA=0,0681< 0,08, RMSEA dengan 90% confidence interval (CI), nilai batas bawah 0,0501 dan nilai batas atas 0,0728. RMSEA=0,0681 ada di antara batas bawah dan batas atas. Hasil ini menunjukkan good fit atau kecocokan dari model yang dihasilkan dan memenuhi secara statistik. Setelah itu, faktor-faktor diberi nama, dan penyebab keterlambatan penyerapan anggaran Pemerintah Kota Bogor dapat dijelaskan oleh 5 faktor mendasar yaitu:

-

1. Faktor Kegiatan Perencanaan Anggaran

Berdasarkan hasil analisis, terdapat 10 variabel yang membentuk faktor kegiatan perencanaan anggaran yaitu adanya kesalahahan dalam penentuan kode rekening belanja, kerangka acuan kerja kegiatan yang salah/tidak lengkap, adanya kesalahan dalam pemilihan metode pengadaan barang dan jasa, Adanya Rencana Kerja dan Anggaran (RKA) dan Rencana Umum Pengadaan (RUP) yang masih tidak bersesuaian, adanya Rencana Kerja dan Anggaran (RKA) dan Rencana Umum Pengadaan (RUP) yang masih tidak bersesuaian, Adanya duplikasi kegiatan antar Perangkat Daerah, adanya duplikasi kegiatan antar Perangkat Daerah, jadwal pelaksanaan pengadaan yang tidak sesuai dengan jadwal perencanaan, kesulitan dalam menentukan harga perkiraan sendiri (HPS) dan HPS tidak ditentukan berdasarkan keahlian dan tidak melalui survei pasar, kegiatan belum dimasukkan ke Rencana Kebutuhan Barang Milik Daerah (RKBMD),

perencanaan kegiatan tidak sesuai dengan kebutuhan, dan penyusunan pagu anggaran terlalu rendah dari harga pasar.

-

2. Faktor Hambatan Regulasi dan Birokrasi Pemerintah

Berdasarkan hasil analisis, terdapat 4 item kuesioner yang membentuk faktor hambatan regulasi dan birokrasi Pemerintah yaitu tingkat pemahaman ASN terhadap regulasi Pemerintah terkait kegiatan pengadaan barang dan jasa Pemerintah, tingkat pemahaman ASN terhadap Regulasi Pemerintah terkait kegiatan perencanaan anggaran dan pengelolaan keuangan, kesesuaian antara proses pengadaan barang dan jasa dilaksanakan dengan regulasi Pemerintah, dan penempatan ASN yang didasarkan kepada skill dan pengalaman atau latar belakang pendidikan yang dimiliki.

-

3. Faktor Kondisi Kerja

Berdasarkan hasil analisis, terdapat 5 item kuesioner yang membentuk faktor kondisi kerja yaitu adanya adanya addendum kontrak karena Contract Change Order (CCO) atau sebab lainnya, kegiatan yang tertunda karena proses pengadaan harus diulang karena gagal tender, adanya force majeur: bencana alam atau masalah sosial, faktor cuaca/iklim yang menghambat penyelesaian kegiatan, dan durasi waktu penyusunan perencanaan anggaran sampai ditetapkan menjadi Dokumen Pelaksanaan Anggaran (DPA), dan tingkat pemahaman Pejabat Pelaksana Teknis Kegiatan (PPTK) terhadap kegiatan yang menjadi tanggung jawabnya.

-

4. Faktor Sumber Daya Manusia ASN

Berdasarkan hasil analisis, terdapat 5 item kuesioner yang membentuk faktor pengaruh kegiatan keuangan dan pencairan anggaran Pemerintah, yaitu kesibukan ASN dalam Menyusun Surat Pertanggungjawaban (SPJ), keengganan ASN untuk terlibat dalam kegiatan pengadaan barang dan jasa karena risiko terjerat kasus hukum, proses serah terima jabatan yang tidak lengkap atau tidak lancar, jumlah kegiatan atau penugasan yang ditangani seorang ASN, dan kurangnya kegiatan sosialisasi penerapan Regulasi Pemerintah di bidang perencanaan dan keuangan.

-

5. Faktor Bendaharawan dan Kegiatan Keuangan

Berdasarkan hasil analisis, terdapat 4 item kuesioner yang membentuk faktor pengaruh kegiatan keuangan dan pencairan anggaran Pemerintah, yaitu adanya tambahan pagu karena anggaran belanja tahunan (ABT) yang tidak terduga sebelumnya oleh PPTK, Revisi kegiatan harus menunggu jadwal perubahan ABT, ketidaksesuaian antara jadwal pelaksanaan kegiatan dan jadwal pencairan kas, dan kesalahan atau ketidaklengkapan pada dokumen pengajuan pencairan kepada Bendahara Daerah.

Penyusunan Strategi Perbaikan Kinerja Penyerapan Anggaran Belanja pada Pemerintah Kota Bogor

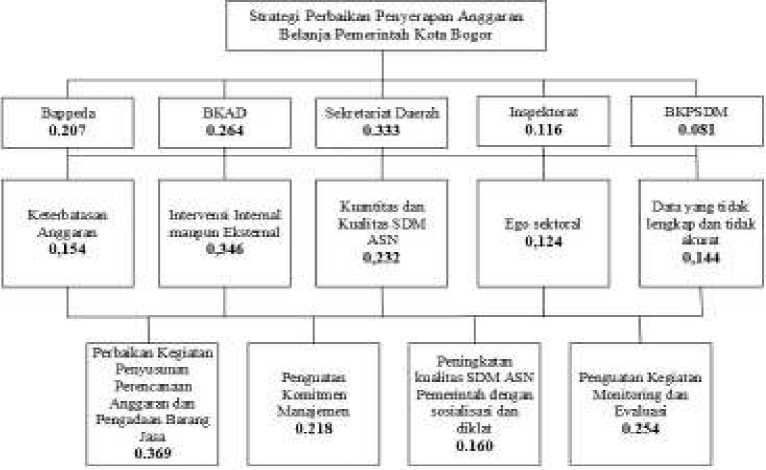

Setelah faktor-faktor penyebab keterlambatan penyerapan anggaran belanja diketahui, langkah selanjutnya adalah mencari alternatif strategi untuk memperbaiki kinerja penyerapan anggaran belanja Pemerintah Kota Bogor. Selanjutnya adalah pengolahan data primer jawaban kuesioner dari responden terbatas dengan analisis AHP, yang terdiri dari 13 responden yang berasal dari Eselon 3 berjumlah 7 orang, Eselon 4 berjumlah 2 orang, tim monev 1 orang, dan Pejabat Pengadaan 3 orang, yang hasilnya digambarkan dalam Gambar 4.

Sumber: Pengolahan data primer

Gambar 4. Hasil Analisis AHP Strategi Perbaikan Penyerapan Anggaran Belanja Pemerintah Kota Bogor

-

1. Leading Sector Perangkat Daerah

Perangkat Daerah leading sector dan merupakan key leader dalam usaha perbaikan kinerja penyerapan anggaran adalah Sekretariat Daerah dengan skor 0,333, selanjutnya BKAD skor 0,264, Bappeda skor 0,207, Inspektorat Daerah skor 0,116 , dan Badan Kepegawaian dan Pengembangan Sumber Daya Manusia (BKPSDM) skor 0,081.

-

2. Kendala

Menurut para responden. Kendala utama dalam usaha perbaikan penyerapan anggaran belanja Pemerintah Kota Bogor adalah intervensi internal maupun eksternal dengan skor 0,346, kemudian kuantitas dan kualitas SDM ASN skor 0,232, keterbatasan anggaran 0,154, data yang tidak lengkap dan tidak akurat skor 0,144, dan ego sektoral skor 0,124.

-

3. Strategi

Hasil perhitungan AHP terhadap jawaban para responden, menunjukkan bahwa berdasarkan hubungan variabel leading sector dengan strategi, peningkatan kualitas kegiatan perencanaan anggaran dan pengadaan barang jasa meraih skor tertinggi yaitu 0,369, peringkat kedua adalah penguatan kegiatan monitoring dan evaluasi yaitu 0,254, peringkat ketiga adalah penguatan komitmen manajemen yaitu 0,218, dan peringkat keempat adalah peningkatan kualitas ASN Kota Bogor dengan sertifikasi dan diklat yaitu 0,160.

Penyusunan Program Kegiatan

Setelah strategi perbaikan penyerapan anggaran dipilih, perlu disusun program kegiatan agar strategi perbaikan penyerapan anggaran benar-benar dapat diaplikasikan. Berdasarkan hasil perhitungan, strategi utama adalah perbaikan kegiatan penyusunan anggaran dan pengadaan barang dan jasa, oleh karena itu, dapat dijadikan strategi prioritas. Salah satu program kegiatan yang diusulkan adalah

Gustawan, et al., Strategi…|216

reformasi penyusunan perencanaan anggaran belanja dengan kegiatan yang diusulkan adalah Pembentukan Tim Manajemen Reformasi Penyusunan Perencanaan Anggaran Belanja Daerah. Perangkat Daerah yang bertanggung jawab terhadap program ini adalah Sekretaris Daerah, BKAD, Bappeda, dan Inspektorat Daerah. Usulan program ini didasarkan kepada alasan bahwa kegiatan perencanaan anggaran adalah suatu kegiatan rutin yang dilaksanakan setiap tahun, tapi dengan hasil yang sama dari tahun ke tahun, artinya perlu ada perubahan mendasar terhadap kegiatan perencanaan anggaran Pemerintah Kota Bogor. Untuk ini, perlu dibentuk suatu tim untuk dapat menyusun suatu road map yang jelas agar dapat dilakukan reformasi penyusunan perencanaan anggaran agar mendapatkan tujuan perbaikan yang optimal.

Strategi alternatif yang dapat dipilih adalah peningkatan kualitas ASN Kota Bogor dengan sertifikasi dan diklat, oleh karena itu, Program kegiatan yang dapat diusulkan adalah Program Peningkatan Kualitas SDM dengan kegiatan Peningkatan Kualitas dan Kapabilitas ASN dalam Penguasaan Manajemen Perencanaan dan Penggunaan Anggaran. Perangkat Daerah yang dapat diharapkan aktif adalah BKPSDM, BKAD dan Bappeda. Program ini diusulkan berdasarkan hasil analisis EFA yang menunjukkan bahwa salah satu faktor penyebab keterlambatan penyerapan anggaran adalah faktor sumber daya manusia ASN, sehingga harus ada kegiatan yang dapat meningkatkan kualitas ASN terutama yang berhubungan dengan penguasaan manajemen perencanaan dan penggunaan anggaran karena di sisi inilah salah satu titik lemah ASN berdasarkan hasil analisis. Ditunjukkan pada Tabel 2.

Tabel 2. Rancangan Program dan Kegiatan Perbaikan Keterlambatan Penyerapan Anggaran Belanja

|

No |

Strategi |

Program |

Kegiatan |

Tahun Pelaksanaan |

Perangkat Daerah Pelaksana | |

|

I |

II | |||||

|

Strategi Prioritas | ||||||

|

1 |

Perbaikan Kegiatan Penyusunan Perencanaan Anggaran dan Pengadaan Barang dan Jasa |

Reformasi Penyusunan Perencanaan Anggaran Belanja |

Pembentukan Tim Manajemen Reformasi Penyusunan Perencanaan AnggaranBelanja Daerah |

Sekretariat Daerah, BKAD, Bappeda, dan Inspektorat Daerah | ||

|

Strategi Alternatif Pendukung | ||||||

|

2 |

Peningkatan Kualitas SDM ASN Pemerintah dengan Sosialisasi dan Diklat |

Peningkatan Kualitas SDM ASN |

Peningkatan Kualitas dan Kapabilitas ASN dalam Penguasaan Manajemen Perencanaan dan Penggunaan Anggaran |

BKPSDM, BKAD, dan Bappeda | ||

Keterangan:

|

> BKAD Bappeda > BKPSDM Manusia > SDM ASN |

: Badan Keuangan dan Aset Daerah : Badan Perencanaan dan Pembangunan Daerah : Badan Kepegawaian dan Pengembangan Sumber Daya : Sumber Daya Manusia Aparatur Sipil Negara |

SIMPULAN DAN SARAN

Simpulan

Terdapat lima faktor yang menyebabkan keterlambatan penyerapan anggaran belanja Pemerintah Kota Bogor yaitu faktor perencanaan anggaran terutama terkait pengadaan barang dan jasa, faktor hambatan regulasi dan birokrasi Pemerintah, faktor kondisi kerja, faktor sumber daya manusia ASN, dan faktor pengaruh kegiatan keuangan dan pencairan anggaran Pemerintah. Strategi yang diharapkan dapat menjadi prioritas utama untuk memperbaiki kinerja penyerapan anggaran belanja Pemerintah Kota Bogor adalah peningkatan kualitas kegiatan perencanaan anggaran dan pengadaan barang jasa; dan penguatan kegiatan monitoring dan evaluasi. Kedua strategi ini mencapai total nilai 62,20% dari total nilai strategi yang berkorelasi dengan leading sector. Sekretariat Daerah sebagai key leader pada leading sector yang diharapkan untuk menjalankan strategi yang diusulkan. Potensi hambatan utama dalam pelaksanaan usaha perbaikan penyerapan anggaran adalah intervensi internal maupun eksternal.

Saran

Penyebab utama dari masih kurangnya kinerja penyerapan anggaran adalah faktor kegiatan perencanaan anggaran, dan hasil rekomendasi yang didapatkan berdasarkan penelitian yang sudah dilakukan menyarankan untuk melaksanakan strategi peningkatan kualitas kegiatan perencanaan anggaran dan pengadaan barang jasa, dan penguatan kegiatan monitoring dan evaluasi sebagai rekomendasi prioritas untuk dijadikan program kegiatan yang riil. Usulan strategi tersebut untuk memperbaiki kinerja penyerapan anggaran yang menjadi rekomendasi adalah peningkatan kualitas kegiatan perencanaan anggaran dan pengadaan barang jasa, yang diterjemahkan menjadi salah satu program yang mempunyai keluaran yang terukur dengan Sekretariat Daerah selaku key leader leading sector, didukung oleh BKAD dan Bappeda selaku Perangkat Daerah yang menjadi tim anggaran inti daerah.

DAFTAR PUSTAKA

Febrianti D. 2015. Analisis Faktor-Faktor yang Mempengaruhi Rendahnya Penyerapan Anggaran Proyek pada Badan Pengembangan Wilayah Suramadu. Tesis. Surabaya (ID): Institut Teknologi Sepuluh Nopember.

Heir JF, Black WC, Babin BJ, Anderson RE. 2014. Multivariate Data Analysis. 7th Edition. Harlow: Pearson Education Limited.

Herriyanto H. 2012. Faktor-Faktor yang Mempengaruhi Keterlambatan Penyerapan Anggaran Belanja pada Satuan Kerja Kementerian/Lembaga di Wilayah Jakarta. Tesis. Jakarta (ID): Universitas Indonesia.

[Kemenkeu] Kementerian Keuangan. 2020. Deskripsi dan Analisis APBD [internet]. [diacu diacu 2020 Juli 08]. Tersedia dari: http://www.djpk.kemenkeu.go.id/visual/#/.

Mankiw NG. 2012. Principles of Macro Economics. 6th Edition. South-wetan: Cengage Learning.

Saaty TL. 1994. Fundamentals of Decision Making and Priority Theory with Analytical Hyrarchy Process. Pittsburgh (USA): RWS Publications.

Sujarweni VW. 2014. Metode Penelitian: Lengkap, Praktis, dan Mudah Dipahami. Yogyakarta: Pustaka Baru Press.

[TEPRA] Tim Evaluasi dan Pengawasan Realisasi Anggaran. 2018. Profil Pemanfaatan Monev oleh K/L/D/I [internet]. [diakses 2018 Desember 31]. Tersedia dari: http://www.monev.lkpp.go.id.

Wijanto S. 2008. Structural Equation Modelling dengan Lisrel 8.8. Graha Ilmu, Yogyakarta.

Gustawan, et al., Strategi…|219

Discussion and feedback